Phân tích Doanh Nghiệp

MWG: Từ Giai đoạn Hồi phục Chuyển sang Tăng tốc Nhờ Lãi từ Bách Hóa Xanh

-

Lợi nhuận quý 3/2025 tăng mạnh, đạt khoảng 1,800 tỷ đồng (+123% YoY), nhờ tăng trưởng doanh thu từ mảng ICT (TGDĐ/ĐMX) và Bách Hóa Xanh (BHX), cùng với hiệu quả vận hành và tiết giảm chi phí khấu hao.

- BHX trở thành trụ cột lợi nhuận mới, với hơn 2,367 cửa hàng, doanh thu 9T2025 đạt 34,000 tỷ đồng (+13% YoY), biên lợi nhuận ròng quý 3 đạt 1.7%; MWG định hướng IPO BHX vào năm 2028.

-

Các chuỗi khác như AvaKids, An Khang, EraBlue đều có lãi, trong khi MWG sở hữu nền tảng tài chính vững chắc với gần 39,000 tỷ đồng tiền mặt và đầu tư ngắn hạn; các CTCK lớn đều khuyến nghị mua với giá mục tiêu quanh 100,000 đồng/cp.

Bách Hóa Xanh: Trụ cột Lợi nhuận mới và Chiến lược “Bắc Tiến”

BHX đang khẳng định vai trò là động lực tăng trưởng cốt lõi và trụ cột lợi nhuận chiến lược của MWG khi duy trì lãi ổn định nhiều quý liên tiếp, đóng góp ngày càng lớn vào tổng lợi nhuận hợp nhất của tập đoàn.

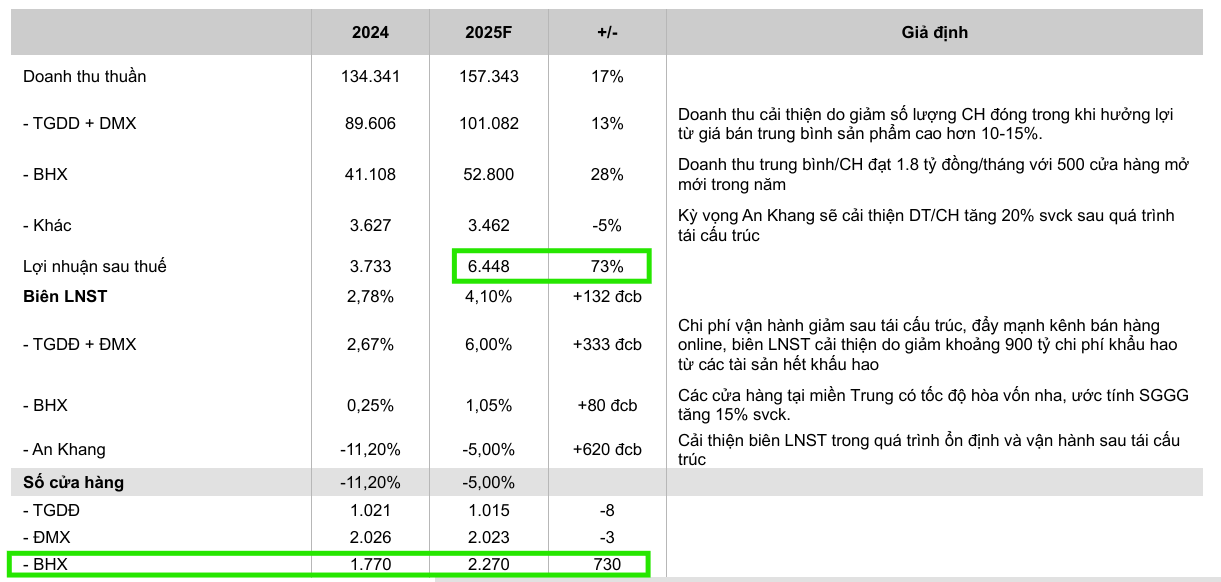

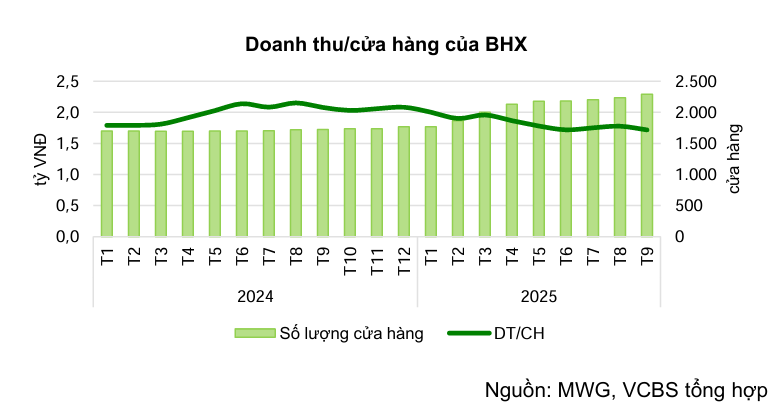

Tính đến tháng 10/2025, chuỗi đã vận hành 2,367 cửa hàng, vượt xa kế hoạch mở mới ban đầu, với hơn 85% cửa hàng đạt điểm hòa vốn hoặc có lãi ở cấp độ đơn lẻ. Lũy kế 9 tháng, doanh thu BHX đạt hơn 34,000 tỷ đồng, tăng 13% so với cùng kỳ.

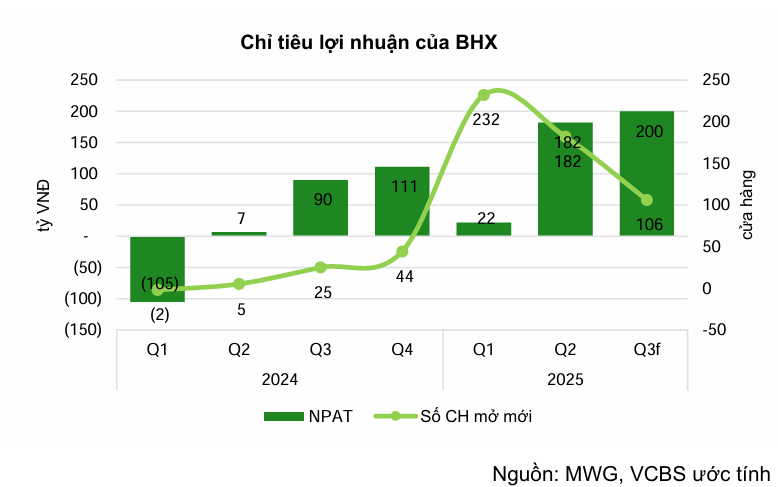

Sau khi củng cố vững chắc tại miền Nam, BHX đã bắt đầu chiến lược Bắc tiến với các cửa hàng tại Thanh Hóa, hướng tới khai thác thị trường miền Bắc rộng lớn. Với quy mô doanh thu ước đạt gần 53,000 tỷ đồng năm 2025 và biên lợi nhuận ròng Quý 3/2025 ước đạt 1.7% (tương đương 200 tỷ đồng LNST), MWG định hướng IPO BHX vào năm 2028 để thu hút nhà đầu tư chiến lược.

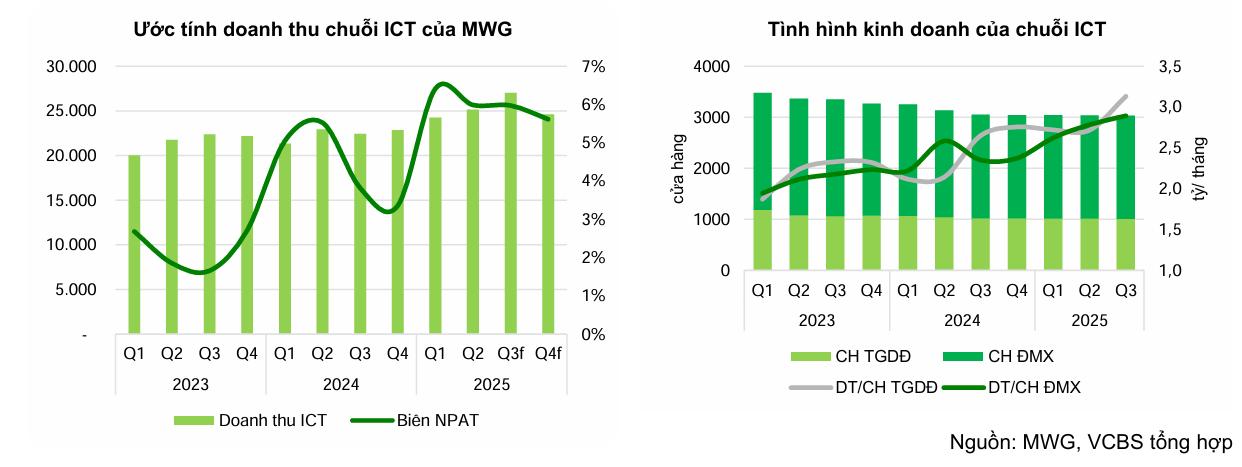

Mảng ICT Được Thúc đẩy bởi Yếu tố Mùa vụ và Apple

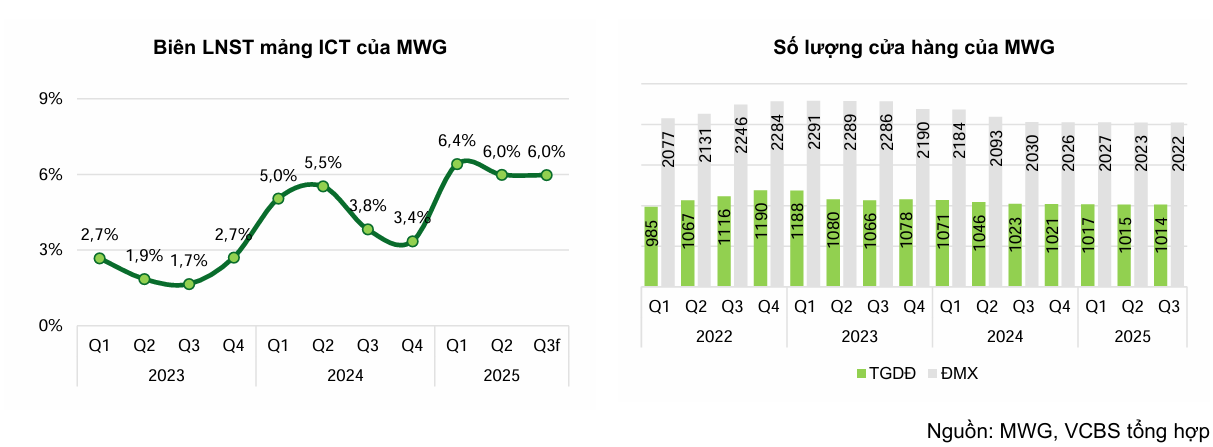

Mảng ICT (TGDĐ/ĐMX) dự kiến sẽ bứt phá doanh số trong Quý 4/2025 nhờ vào mùa cao điểm mua sắm cuối năm, các sự kiện xả kho quy mô lớn và Black Friday.

Đặc biệt, làn sóng nâng cấp từ dòng iPhone 17 mới (ra mắt tháng 9) sẽ tạo ra động lực doanh số mạnh mẽ. VCBS ước tính sản phẩm Apple có thể đóng góp tới 40-45% doanh thu điện thoại trong quý này. Tuy nhiên, đà tăng trưởng này đi kèm áp lực cạnh tranh giá gay gắt, dự kiến có thể làm giảm biên lợi nhuận gộp mảng ICT từ 50-100 điểm cơ bản.

Giảm áp lực Chi phí Khấu hao và Vị thế Tài chính Vững vàng

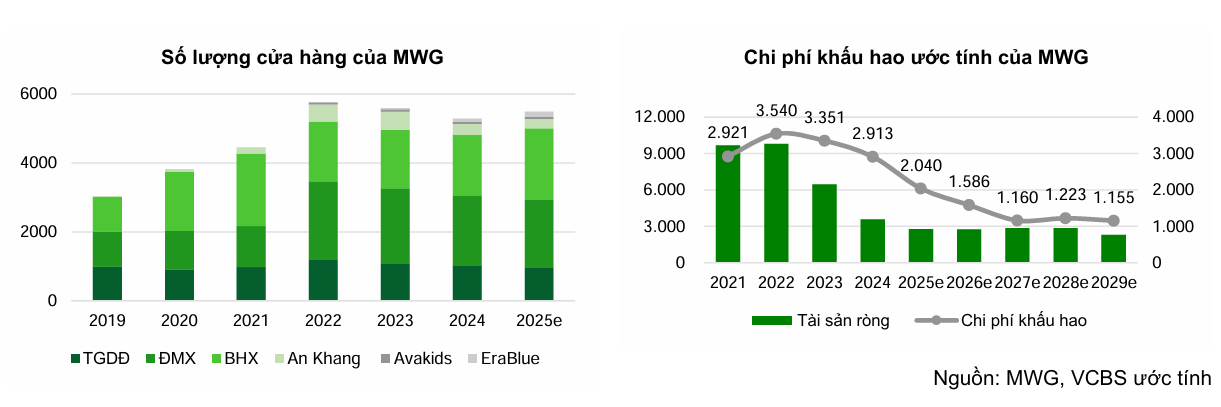

Chiến lược mở rộng thần tốc giai đoạn 2020-2022 của MWG đã giúp chiếm lĩnh thị phần nhưng cũng tạo áp lực chi phí khấu hao lớn. Tuy nhiên, từ năm 2023, khi quá trình mở rộng chậm lại, số dư tài sản ròng đã suy giảm nhanh chóng. Dự kiến đến năm 2025, khoảng 800 cửa hàng sẽ hoàn tất chu kỳ khấu hao, giúp MWG tiết kiệm khoảng 900 tỷ đồng chi phí, cải thiện tích cực biên lợi nhuận và tối ưu chi phí vận hành.

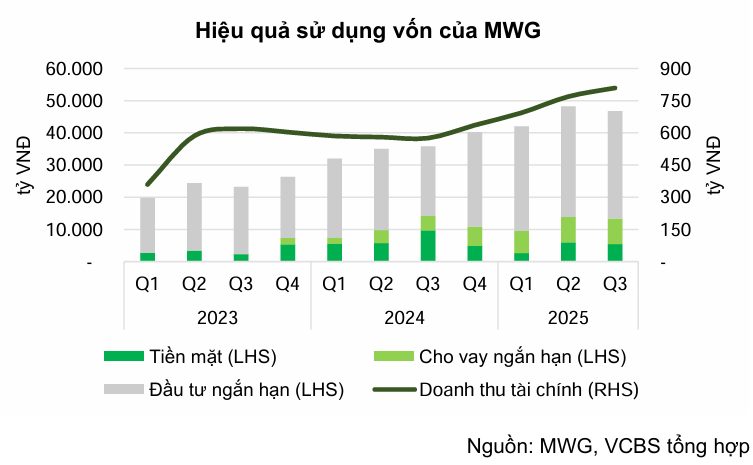

Bên cạnh đó, MWG sở hữu nền tảng tài chính vững chắc với gần 39,000 tỷ đồng tiền mặt và đầu tư ngắn hạn tính đến cuối Quý 3/2025. Công ty cũng chủ động mua lại 10 triệu cổ phiếu quỹ từ nguồn lợi nhuận sau thuế chưa phân phối dồi dào, động thái này cho thấy sự tự tin của ban lãnh đạo vào triển vọng tăng trưởng lợi nhuận, củng cố giá cổ phiếu và cải thiện chỉ số EPS.

Tiềm năng từ Các Chuỗi Khác

Các chuỗi kinh doanh khác cũng đang thể hiện hiệu quả tích cực. Chuỗi EraBlue (chuỗi liên doanh) đạt mức tăng trưởng doanh thu hơn 70% sau 9 tháng và đã đạt lợi nhuận ở cấp độ công ty.

Chuỗi AvaKids duy trì tăng trưởng doanh thu hai chữ số và cũng đã đạt lợi nhuận ở cấp độ công ty. Chuỗi An Khang cũng ghi nhận hiệu quả kinh doanh cải thiện đáng kể, với doanh thu trung bình mỗi cửa hàng tăng 12% so với quý trước.

Đây là bước đi nằm trong chủ trương tái cấu trúc các công ty con theo hướng chuyên biệt hóa hoạt động kinh doanh, trong đó mảng bán lẻ dược phẩm An Khang và mảng bán lẻ sản phẩm mẹ và bé AvaKids sẽ được tổ chức, quản lý và vận hành bởi 2 pháp nhân độc lập.

Việc tách 2 công ty này ra khỏi MWG sẽ giúp hiệu quả kinh doanh tốt hơn.

Tổng quan Kết quả Kinh doanh 9T2025: Hoàn thành Kế hoạch Sớm

Trong Quý 3/2025, MWG ghi nhận doanh thu gần 40 nghìn tỷ đồng, tăng trưởng 17% so với cùng kỳ và 6% so với quý trước, cùng với Lợi nhuận sau thuế (LNST) ước đạt khoảng 1,800 tỷ đồng, tăng trưởng ấn tượng 123% so với cùng kỳ. Với kết quả này, MWG đã hoàn thành kế hoạch lợi nhuận cả năm chỉ sau 9 tháng.

MWG: Lợi nhuận Quý 3/2025 bứt phá mạnh mẽ, vượt xa mọi dự báo

Tăng trưởng chủ yếu đến từ mảng ICT (Thế giới Di động và Điện máy Xanh), ghi nhận mức tăng trưởng doanh thu 21% so với cùng kỳ, nhờ nhu cầu mạnh mẽ đối với các sản phẩm Apple mới (iPhone 17) và sự phục hồi của tiêu dùng.

Lũy kế 9 tháng đầu năm 2025, hai chuỗi TGDĐ và ĐMX đạt 80 nghìn tỷ đồng doanh thu, tăng 15% so với cùng kỳ, với tăng trưởng doanh thu cửa hàng cũ (SSSG) trên 12%, nhờ nâng cao hiệu quả vận hành và mở rộng kênh online. Doanh thu online 9T2025 đạt gần 4,500 tỷ đồng, chiếm gần 6% doanh thu hai chuỗi.

Về chuỗi BHX, chuỗi đã mở thêm 106 cửa hàng trong quý, nâng tổng số cửa hàng mở mới lên 520, đồng thời chính thức mở rộng ra thị trường miền Bắc với 43 cửa hàng tại Thanh Hóa. Doanh thu BHX tăng 8% so với cùng kỳ, và biên lợi nhuận ròng đạt khoảng 1.4% (tương đương 170 tỷ đồng LNST trong quý).

Định giá và khuyến nghị

Với triển vọng tăng trưởng mạnh của lợi nhuận, đặc biệt từ BHX và sự tối ưu hóa chi phí khấu hao, CTCK VCBS (11.11.2025) duy trì khuyến nghị MUA đối với cổ phiếu Tập đoàn Thế giới Di động (MWG), với giá mục tiêu 12 tháng là 103,406 đồng/cổ phiếu.

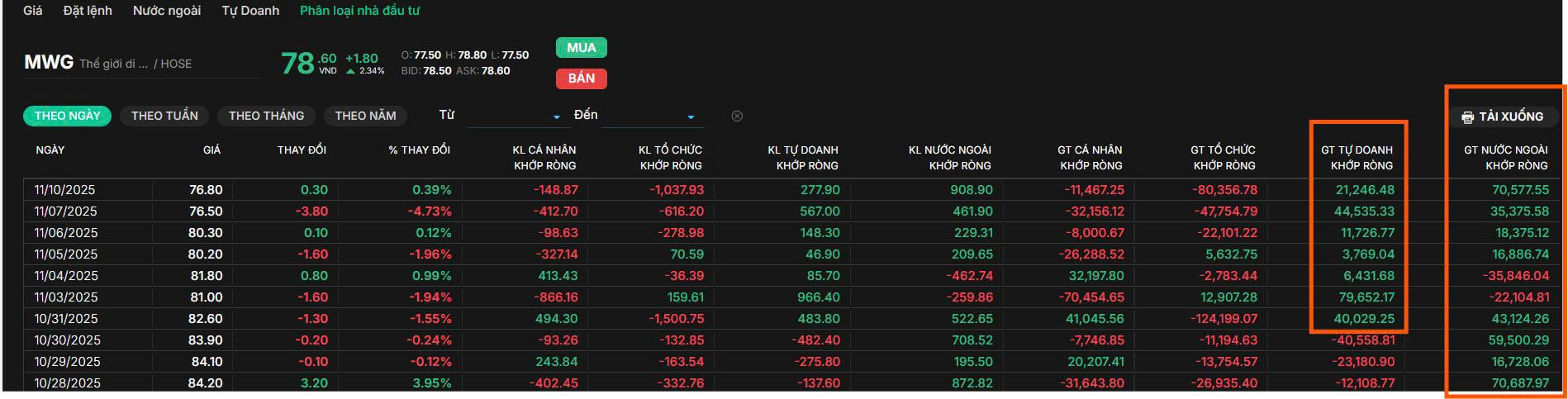

Trong thời gian gần đây, khối ngoại đang tăng mua vào gần 300 tỷ đối với MWG trong hơn 2 tuần.

MWG: Bách hóa xanh ‘Cất Cánh’ – khuyến nghị “Mua mạnh” Với Upside 30%

Công ty Chứng khoán Vietcap (VCSC, ngày 14.10.2025) đã quyết định duy trì khuyến nghị MUA đối với cổ phiếu MWG và thực hiện điều chỉnh tăng 29% giá mục tiêu lên 101,000 đồng

VCSC đánh giá định giá hiện tại của MWG là hấp dẫn dựa trên CAGR EPS 20% trong giai đoạn 2025-2028.

Sau giai đoạn tái cấu trúc 2023-2024 giúp MWG và BHX đạt lợi nhuận ổn định, VCSC nhận thấy P/E của MWG đã được đánh giá lại lên trên 20 lần, phản ánh rủi ro lợi nhuận liên quan đến BHX đã thấp hơn trước đây.

Công ty Chứng khoán BSC (2.10.2025) vừa cập nhật báo cáo phân tích MWG, giữ nguyên khuyến nghị Mua Mạnh và nâng giá mục tiêu lên 100,800 VNĐ/CP.

Trên đồ thị, MWG đang lần đầu tiên kéo về MA50 ngày kể từ khi breakout nền giá vào cuối tháng 8. Điều này mang lại cơ hội mua đối với MWG quanh vùng giá 77-80,000 đồng.