Phân tích Doanh Nghiệp

PVD: Tích cực đầu tư giàn khoan, hoạt động thăm dò và khai thác trong nước thúc đẩy tăng trưởng. Giá mục tiêu 29,000 đồng.

-

Chu kỳ tăng trưởng mới: PVD (Khoan Dầu khí) đang bước vào giai đoạn tăng trưởng mạnh nhờ nhu cầu khoan trong nước phục hồi, với dự báo khoảng 63 giếng/năm giai đoạn 2026–2030, gấp đôi năng lực hiện tại.

- Đầu tư giàn khoan: Công ty đã đưa giàn PVD VIII vào hoạt động (9/2025) và mua lại PVD IX (100% sở hữu, vốn đầu tư 83 triệu USD), dự kiến vận hành cuối 2026, đóng góp lớn cho lợi nhuận 2027–2029.

-

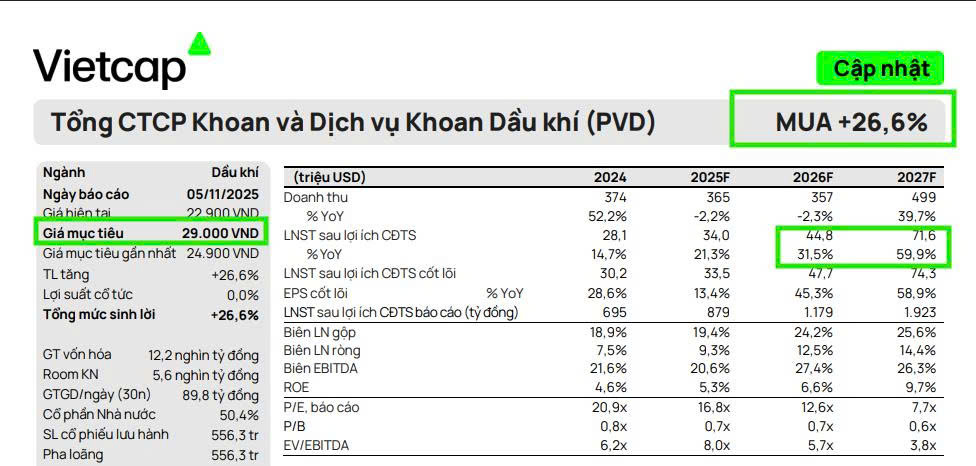

Định giá & khuyến nghị: Vietcap nâng giá mục tiêu lên 29,000 đồng/cp và khuyến nghị MUA, dự báo LNST 2026 tăng trưởng 43% YoY; các CTCK khác (VNDIRECT, ACBS) cũng đưa ra mức giá mục tiêu 26,000–27,800 đồng/cp với khuyến nghị tích cực

Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PVD) đang bước vào chu kỳ tăng trưởng mạnh mẽ, được thúc đẩy bởi sự phục hồi của hoạt động thăm dò và khai thác (E&P) trong nước cùng với các khoản đầu tư tích cực vào đội giàn khoan. Vietcap (5.11.2025) đã điều chỉnh tăng 17% giá mục tiêu của PVD lên mức 29,000 đồng/cổ phiếu (cao nhất trong số các công ty chứng khoán) và nâng khuyến nghị từ KHẢ QUAN lên MUA.

Động lực Tăng trưởng Kép Từ Hoạt động Khoan và Dịch vụ

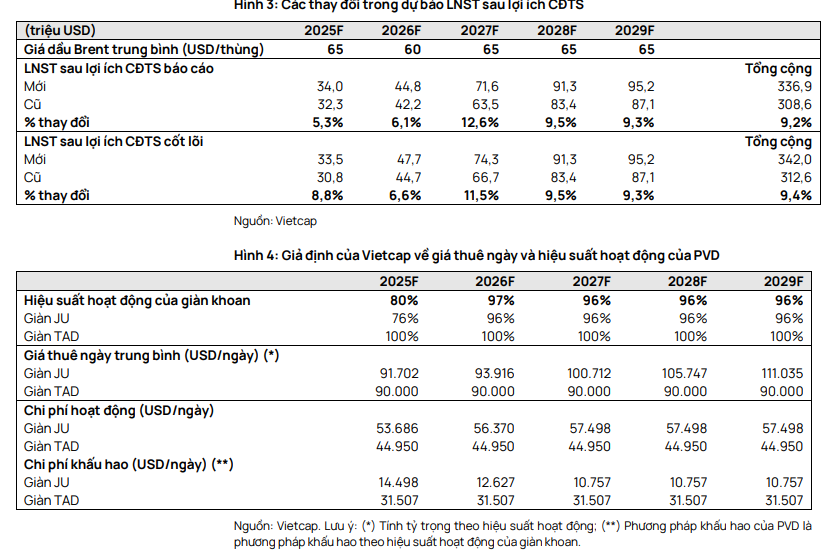

Việc nâng giá mục tiêu chủ yếu được thúc đẩy bởi mức tăng 9% trong tổng dự báo lợi nhuận sau thuế cổ đông thiểu số (LNST sau lợi ích CĐTS) cốt lõi giai đoạn 2025–2029. Sự điều chỉnh tăng này đến từ bốn yếu tố chính:

thứ nhất, lợi nhuận gộp từ mảng dịch vụ liên quan đến giếng khoan tăng mạnh nhờ kết quả khả quan trong chín tháng đầu năm 2025;

thứ hai, chi phí hoạt động tiền mặt trung bình giai đoạn 2025–2029 được giảm 1.7%;

thứ ba, PVD tăng gấp đôi tỷ lệ sở hữu tại giàn PVD IX;

và cuối cùng là việc kéo dài thời gian khấu hao cho các giàn PVD VIII và PVD IX lên 15 năm (từ mức 7 năm trước đây), giúp giảm đáng kể chi phí hàng năm. Những yếu tố tích cực này đã bù đắp cho sự sụt giảm nhẹ 1.4% trong giá thuê giàn khoan tự nâng (JU) trung bình.

Vietcap dự báo LNST sau lợi ích CĐTS cốt lõi năm 2026 sẽ tăng trưởng mạnh mẽ 43% so với năm trước, đat 44.8 triệu đôla. Động lực chính bao gồm sự phục hồi của hiệu suất hoạt động giàn JU, giá thuê giàn JU trung bình tăng 2.4%, và đóng góp cả năm từ giàn PVD VIII. Đồng thời, biên lợi nhuận cũng được mở rộng nhờ chi phí khấu hao giảm của giàn PVD I và lợi nhuận gộp từ mảng dịch vụ giếng khoan tăng 10%, được hỗ trợ bởi đà tăng trong vốn đầu tư E&P trong nước.

PVD: Lợi nhuận quý 3 cao hơn kỳ vọng, triển vọng dài hạn tích cực nhờ giàn khoan PVD VIII và PVD IX

Làn Sóng Đầu Tư Giàn Khoan và Nhu cầu Khoan trong Nước

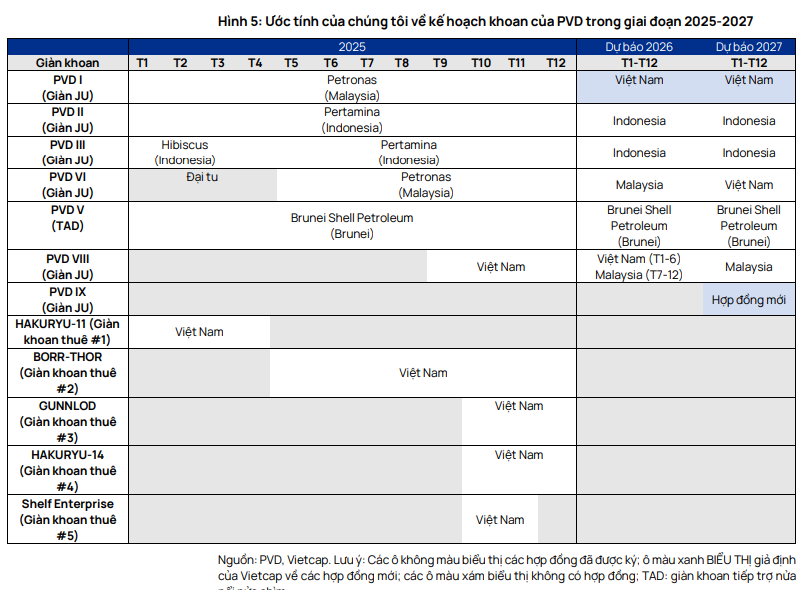

Ban lãnh đạo PVD bày tỏ sự lạc quan về triển vọng khoan tích cực tại Việt Nam trong nhiều năm tới, với ước tính khoảng 63 giếng khoan mỗi năm trong giai đoạn 2026–2030, tương đương nhu cầu cho khoảng 12 giàn khoan tự nâng, gấp đôi so với đội giàn hiện tại của PVD. Diễn biến này đảm bảo khối lượng công việc dồi dào và bền vững cho công ty trong trung hạn.

PVD đã tích cực đầu tư để đón đầu chu kỳ này, bằng chứng là giàn JU PVD VIII đã bắt đầu hoạt động từ tháng 9 năm 2025. Đặc biệt, PVD đã mua lại giàn JU PVD IX vào tháng 9 năm 2025 với tổng vốn đầu tư 83 triệu USD và tỷ lệ sở hữu 100%, sớm hơn so với kế hoạch trước đó.

Giàn PVD IX được dự phóng sẽ bắt đầu vận hành vào cuối năm 2026 và đóng góp đáng kể vào LNST sau lợi ích CĐTS của PVD trong giai đoạn 2027–2029.

Thị Trường Khoan Dầu Khí: Nhu Cầu Tăng, Cung Hạn Chế Thúc Đẩy Đơn Giá Thuê Giàn (PVD, PVS)

Theo FPTS, Từ năm 2026, PVD kỳ vọng duy trì tốc độ tăng trưởng doanh thu bình quân 8.5%/năm và lợi nhuận ròng 25.9%/năm đến năm 2028. Động lực tăng trưởng chính gồm:

- Giá thuê giàn tăng: đơn giá thuê trung bình đạt 96,400 USD/ngày trong 2025 và tiếp tục tăng lên 101 nghìn USD/ngày trong 2026–2027.

- Đóng góp của hai giàn mới: PVD VIII và PVD IX dự kiến chiếm 19% doanh thu và 35.6% lợi nhuận gộp mảng khoan năm 2026.

Triển Vọng Giá Thuê

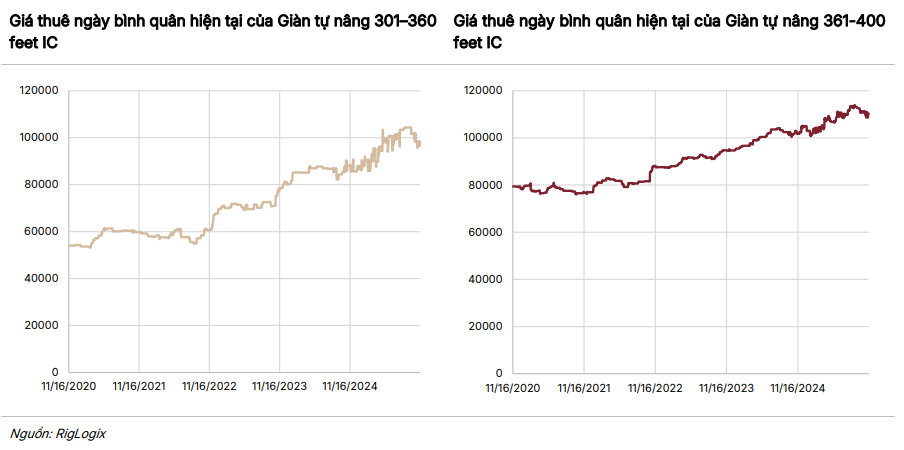

Mặc dù giá thuê ngày tại khu vực Đông Nam Á đang chịu áp lực ngắn hạn và chậm phục hồi hơn kỳ vọng, giá thuê giàn khoan của PVD vẫn duy trì ổn định nhờ các hợp đồng cố định hiện có. Vietcap điều chỉnh giảm giả định tăng trưởng giá thuê ngày của khu vực trong năm 2025 và 2026, nhưng vẫn dự báo giá thuê ngày trung bình năm 2026 của PVD sẽ tăng 2.4% so với năm trước.

Kỳ vọng về giá thuê ngày sẽ tăng trung bình 5% mỗi năm sau năm 2027, phù hợp với dự báo về hiệu suất hoạt động khu vực Đông Nam Á sẽ đạt 87% trong giai đoạn 2026–2027F.

Theo quan điểm của SSI sự giảm nhiệt gần đây của giá thuê ngày chỉ mang tính chất tạm thời, chủ yếu xuất phát từ nhu cầu ngắn hạn suy yếu tại khu vực Trung Đông. Về dài hạn, xu hướng vẫn tích cực khi số lượng giàn mới đóng vẫn ở mức thấp, chỉ khoảng 13 giàn jack-up (~3% tổng số giàn tự nâng toàn cầu). Thị trường Đông Nam Á, vốn là thị trường trọng điểm của PVD, tiếp tục duy trì mức độ sôi động với nhu cầu lớn. Tỷ lệ sử dụng giàn tự nâng đạt 89% trong tháng 9 (theo S&P Global). Giá thuê ngày của giàn tự nâng cao cấp đang dao động trong khoảng 105,000-110,000 USD/ngày, vẫn là mức sinh lời tốt dù thấp hơn mặt bằng cao của năm ngoái (110,000-140,000 USD/ngày.

Cập nhật ngành và Chính sách hỗ trợ tăng trưởng

Triển vọng ngành dầu khí thượng nguồn trên toàn cầu và khu vực vẫn duy trì ở mức cao. Mặc dù giá thuê ngày của giàn tự nâng (jack-up rig) có sự giảm nhiệt tạm thời do nhu cầu ngắn hạn suy yếu tại Trung Đông, nhưng xu hướng dài hạn vẫn tích cực khi số lượng giàn mới đóng ở mức thấp (chỉ khoảng 13 giàn jack-up, tương đương 3% tổng số giàn toàn cầu). Thị trường Đông Nam Á, thị trường trọng điểm của PVD, tiếp tục duy trì mức độ sôi động với tỷ lệ sử dụng giàn tự nâng đạt 89% trong tháng 9.

Tại Việt Nam, Nghị quyết 66.6/2025/NQ-CP mới ban hành nhằm tháo gỡ vướng mắc trong quy trình phê duyệt các dự án dầu khí là một động thái chính sách hỗ trợ tăng trưởng quan trọng. Nghị quyết này chuyển giao một số quyền và trách nhiệm phê duyệt dự án từ Bộ Công Thương sang PetroVietnam, kỳ vọng sẽ giúp PetroVietnam chủ động hơn và đẩy nhanh tiến độ thẩm định – phê duyệt đầu tư.

Mặc dù SSI không kỳ vọng số lượng dự án thượng nguồn sẽ tăng đột biến ngay lập tức, trọng tâm của ngành sẽ tiếp tục là các dự án lớn đang được triển khai như Chuỗi điện khí Lô B – Ô Môn, Lạc đà vàng, và Sư tử trắng giai đoạn 2B.

Định giá và khuyến nghị

Vietcap (5.11.2025) đã điều chỉnh tăng 17% giá mục tiêu của PVD lên mức 29,000 đồng/cổ phiếu (cao nhất trong số các công ty chứng khoán) và nâng khuyến nghị từ KHẢ QUAN lên MUA.

PVD hiện có định giá hấp dẫn trên thị trường. Với P/E báo cáo dự phóng năm 2026 ở mức 12.6 lần (tương ứng PEG 0.3) và P/B dự phóng năm 2025 ở mức 0.7 lần, cổ phiếu này được đánh giá có tiềm năng tăng trưởng vượt trội so với mức giá hiện tại. Mức tăng trưởng kép LNST sau lợi ích CĐTS báo cáo giai đoạn 2026–2028 dự kiến đạt 44%, củng cố thêm triển vọng tăng trưởng dài hạn của doanh nghiệp.

Chiến lược chủ động đầu tư vào các giàn khoan mới, cụ thể là việc mua và đưa vào vận hành PVD VIII (từ Q3/2025) và việc mua thêm giàn tự nâng thứ 6 (Noble Highlander, đổi tên thành PVD IX, dự kiến vận hành từ Q2/2026) mở ra dư địa tăng trưởng mới cho PVD, đồng thời giảm sự phụ thuộc vào biến động giá thuê ngày trên thị trường.

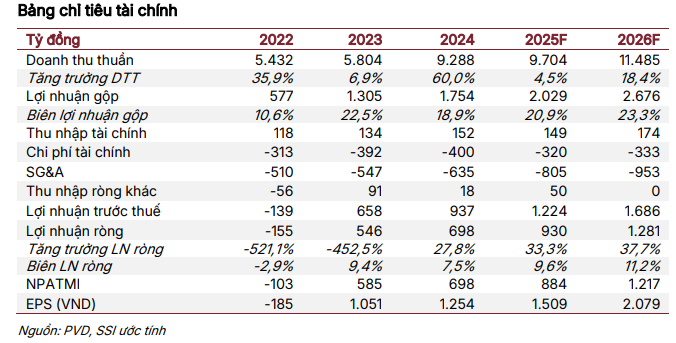

Phản ánh đóng góp từ hai giàn khoan mới và tinh chỉnh giả định về giá thuê ngày, SSI Research đã điều chỉnh tăng nhẹ dự báo lợi nhuận ròng giai đoạn 2025-2026. Cụ thể, lợi nhuận ròng sau thuế cổ đông công ty mẹ (NPATMI) năm 2025 được dự báo tăng lên 883 tỷ đồng (từ 805 tỷ đồng) và năm 2026 tăng lên 1,200 tỷ đồng (từ 1,100 tỷ đồng). Theo đó, EPS năm 2025-2026 được nâng lên lần lượt 1,510 đồng và 2,080 đồng/cp

Trước đó một vài công ty chứng khoán khác cũng có kỳ vọng tích cực về PVD.

- ACBS (03.11.2025): Giá mục tiêu 26,000 đồng/cp, MUA, tổng suất sinh lợi kỳ vọng 22.4%.

- VNDIRECT (30.10.2025): Giá mục tiêu 27,800 đồng/cp, Khả quan, tiềm năng tăng 35.9%.

PVD bứt phá lợi nhuận, đón đầu giai đoạn vàng 2026-2030 của ngành khoan

Thận trọng hơn, SSI Research (14.11.2025) đã hạ khuyến nghị đối với cổ phiếu PVD xuống TRUNG LẬP (từ Khả quan). Quyết định này được đưa ra do diễn biến giá cổ phiếu đã tăng mạnh gần đây, khiến dư địa tăng giá không còn nhiều so với mức giá mục tiêu 1 năm được nâng lên 27,400 đồng/cổ phiếu (tương ứng tiềm năng tăng giá khoảng 3%). SSI khuyến nghị nhà đầu tư nên tích lũy cổ phiếu khi giá điều chỉnh cho tầm nhìn năm 2026

Vì thế, SSI vẫn giữ quan điểm lạc quan về triển vọng trung hạn và tiếp tục coi PVD là cổ phiếu ưa thích nhất trong ngành Dầu khí năm 2026 nhờ triển vọng lợi nhuận tăng trưởng gần 40% trong năm tới,

Ngày 13.11.2025, PVD đóng cửa trần và tiếp tục mạnh mẽ sau khi breakout nền giá. Elibook Team đã khuyến nghị mua PVD ở vùng giá 21-22,000 đồng, tiếp tục nắm giữ.