TTCK Việt Nam

Lợi Nhuận Ngành Ngân Hàng Quý 3 Tăng 23%: Sức Mạnh Tín Dụng và Thu Ngoài Lãi Bù Đắp Áp Lực NIM

-

Lợi nhuận trước thuế toàn ngành tăng 23% YoY, nhờ tăng trưởng tín dụng mạnh mẽ (+17.4% từ đầu năm) và thu nhập ngoài lãi tăng vọt (+29%), đặc biệt từ hoạt động tự doanh chứng khoán.

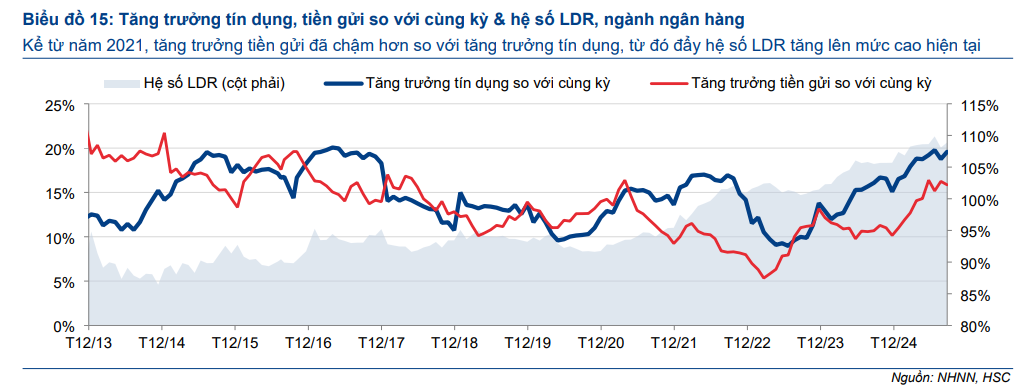

- Biên lãi ròng (NIM) ổn định quanh mức 3.2%, cho thấy nhiều khả năng đã chạm đáy; áp lực chi phí vốn vẫn cao do hệ số LDR đạt kỷ lục 112%, buộc các ngân hàng phải nâng lãi suất huy động.

-

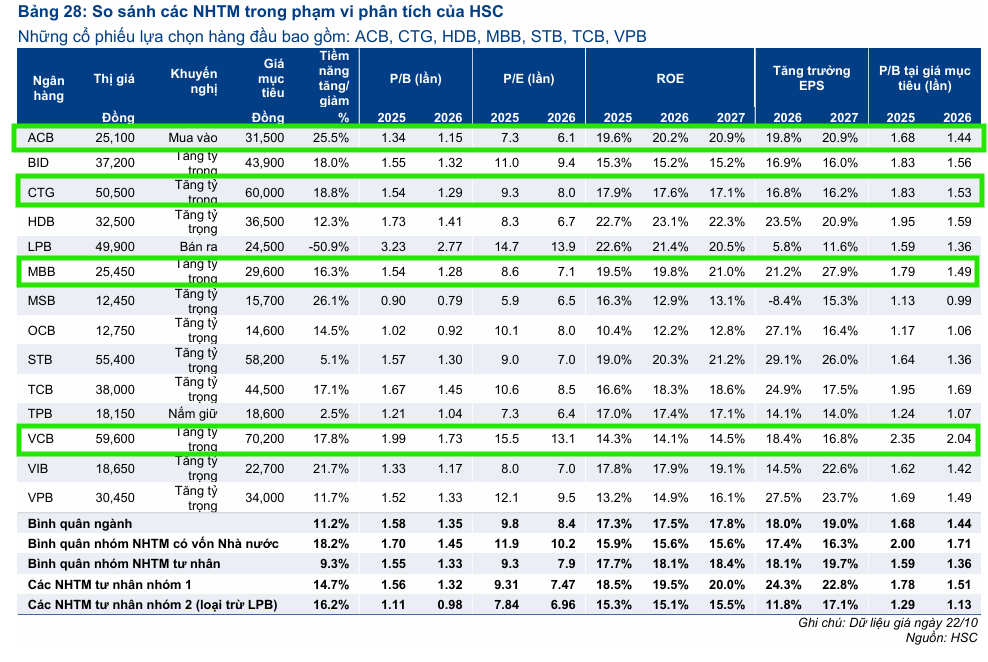

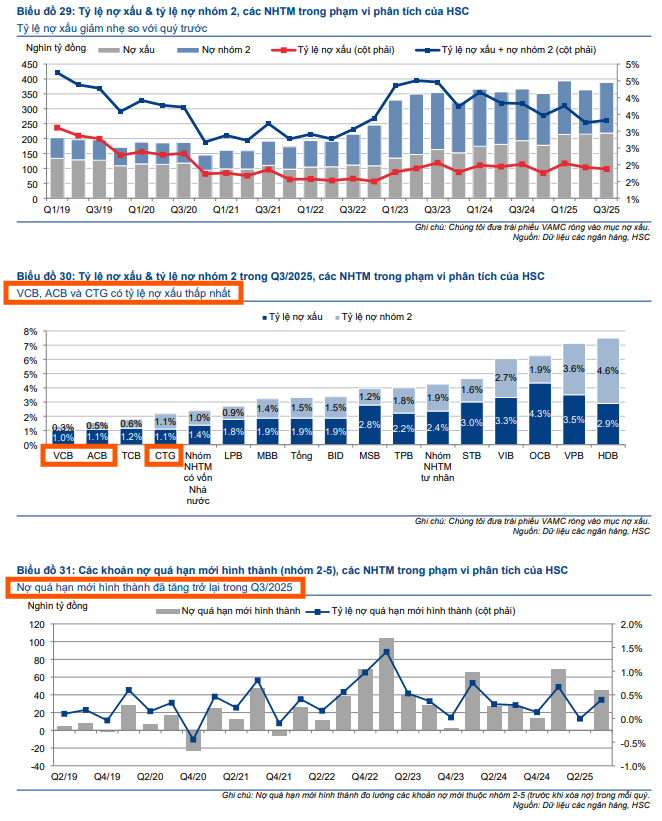

Chất lượng tài sản cải thiện, nợ xấu bình quân giảm nhẹ xuống 1.87%, tỷ lệ bao phủ nợ xấu tăng lên 93%; HSC giữ quan điểm tích cực cho Q4/2025 và khuyến nghị các cổ phiếu đầu ngành như ACB, CTG, TCB, VPB.

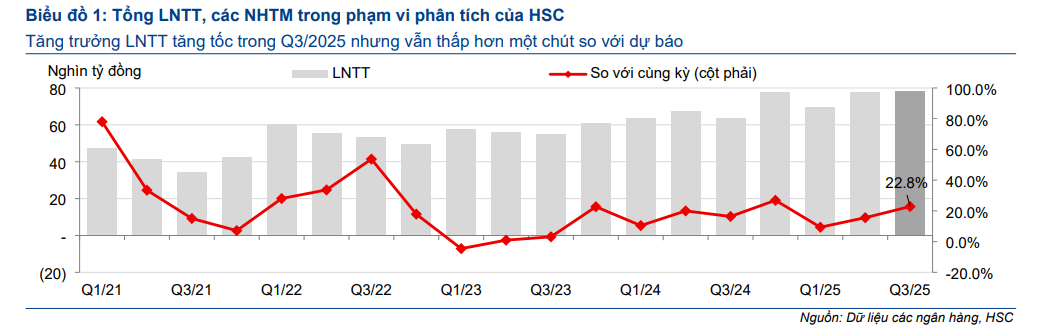

Báo cáo nhanh từ Công ty Chứng khoán TP.HCM (HSC) cho thấy ngành ngân hàng Việt Nam đã kết thúc Quý 3 năm 2025 với tổng Lợi nhuận trước thuế (LNTT) của 14 ngân hàng trong phạm vi phân tích tăng trưởng mạnh mẽ 23% so với cùng kỳ năm trước, một tín hiệu cho thấy đà tăng trưởng đang tăng tốc.

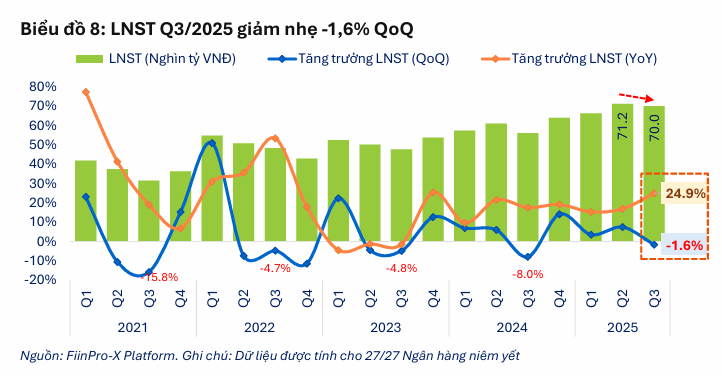

Trong khi đó, dữ liệu của FiinTrade cho thấy, lợi nhuận ngành Ngân hàng Q3/2025 tăng trưởng +24.9% so với cùng kỳ, đạt mức cao nhất trong 7 quý gần đây nhờ thu nhập ngoài lãi mạnh (đáng chú ý tại VPB, CTG, SHB) và chi phí dự phòng giảm (CTG, STB, BVB, OCB).

Tuy nhiên, lợi nhuận đã chững lại so với đỉnh quý 2 (-1.6% QoQ). Động lực tăng trưởng suy yếu, khi tín dụng tăng +4.0% QoQ (giảm tốc đáng kể so với mức +6.3% của quý 2) và NIM tiếp tục thu hẹp do áp lực huy động tăng (tỷ lệ Huy động/Tín dụng đạt mức cao kỷ lục 111%) mà lãi suất cho vay chưa được điều chỉnh tương ứng.

Mặc dù đà tăng ấn tượng này được củng cố bởi tăng trưởng tín dụng mạnh mẽ và sự hồi phục của thu nhập ngoài lãi, kết quả chung vẫn thấp hơn một chút so với dự báo của HSC do tỷ lệ Biên lãi ròng (NIM) chưa đạt kỳ vọng.

Ngành Ngân hàng Quý 3/2025: Tăng Trưởng Tín Dụng Mạnh Mẽ Nhưng Gặp Áp Lực Chi Phí Vốn

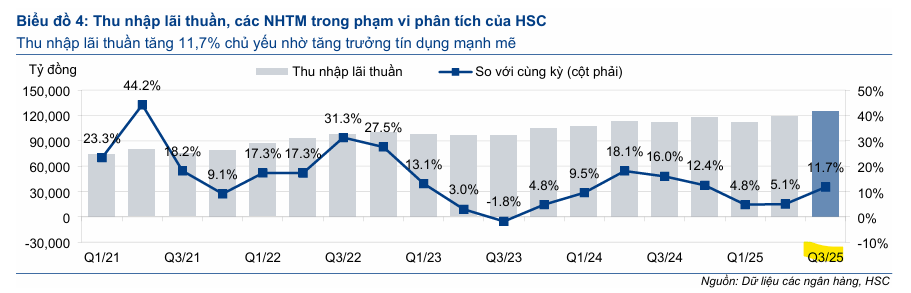

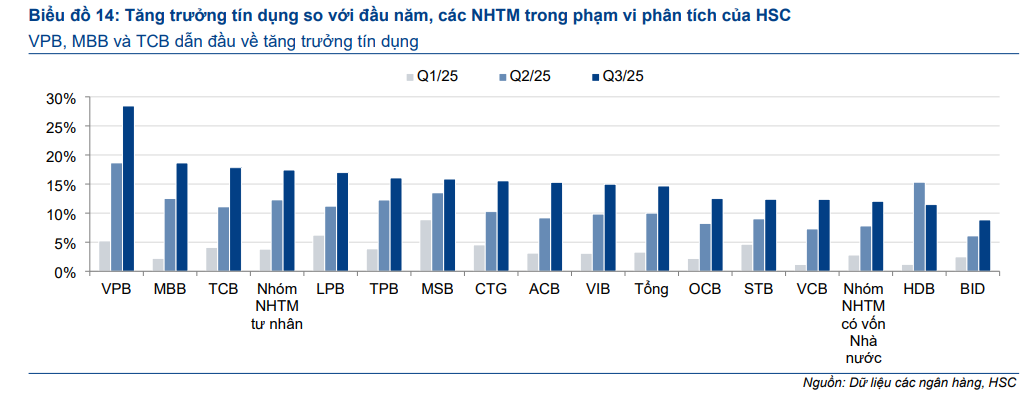

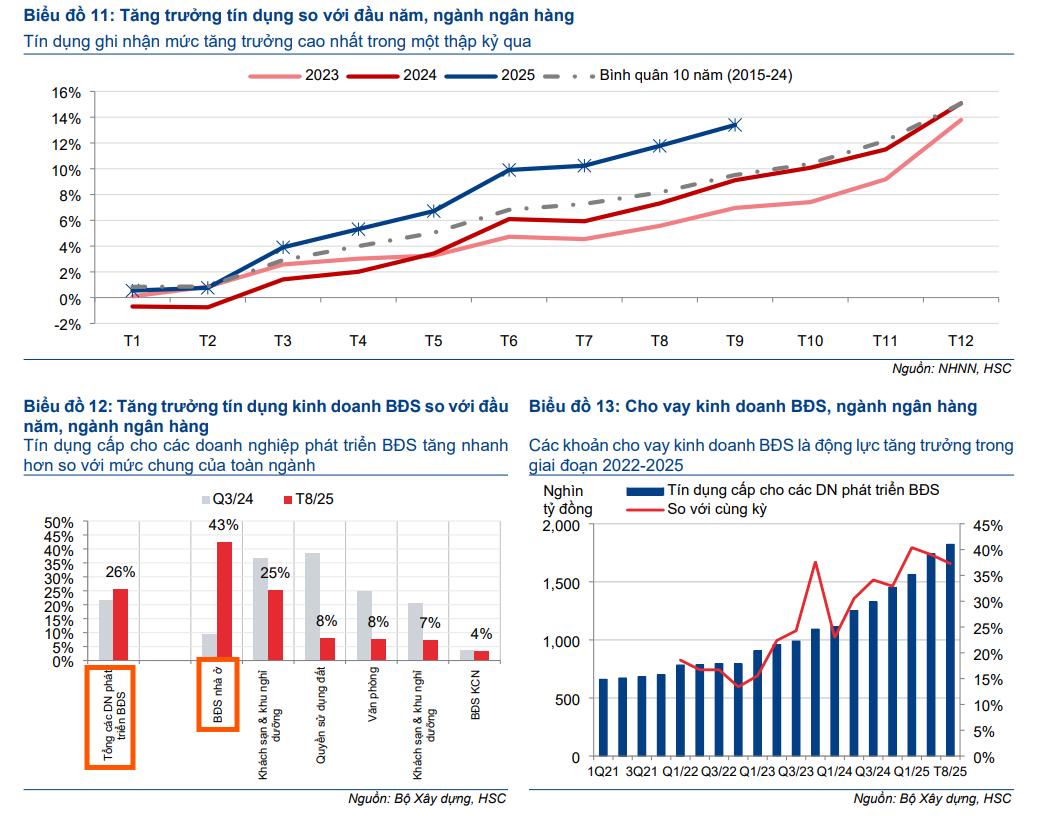

Động lực chính cho mức tăng trưởng LNTT 23% đến từ Thu nhập lãi thuần tăng 12% và Thu nhập ngoài lãi tăng vọt 29%. Đặc biệt, thu nhập ngoài lãi được thúc đẩy mạnh mẽ bởi lãi hoạt động tự doanh ở mảng cổ phiếu tại các công ty con chứng khoán, vượt qua kỳ vọng. Bên cạnh đó, các ngân hàng tiếp tục kiểm soát chặt chẽ chi phí hoạt động và chi phí dự phòng. Tổng dư nợ tín dụng toàn ngành duy trì đà tăng tốt, đạt 17.4% so với đầu năm, với các ngân hàng tư nhân dẫn đầu về tốc độ tăng trưởng.

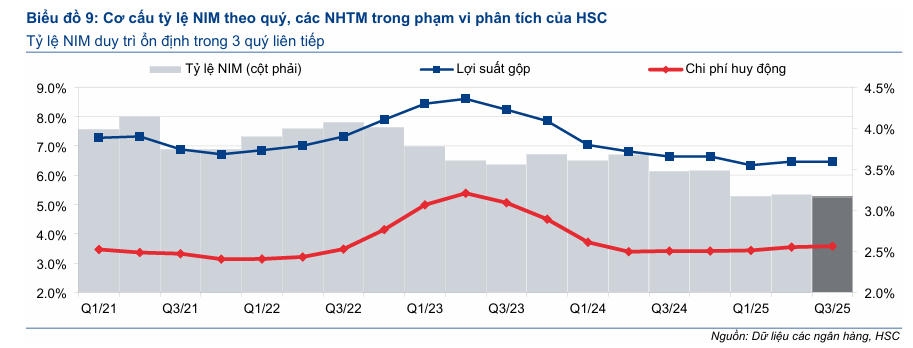

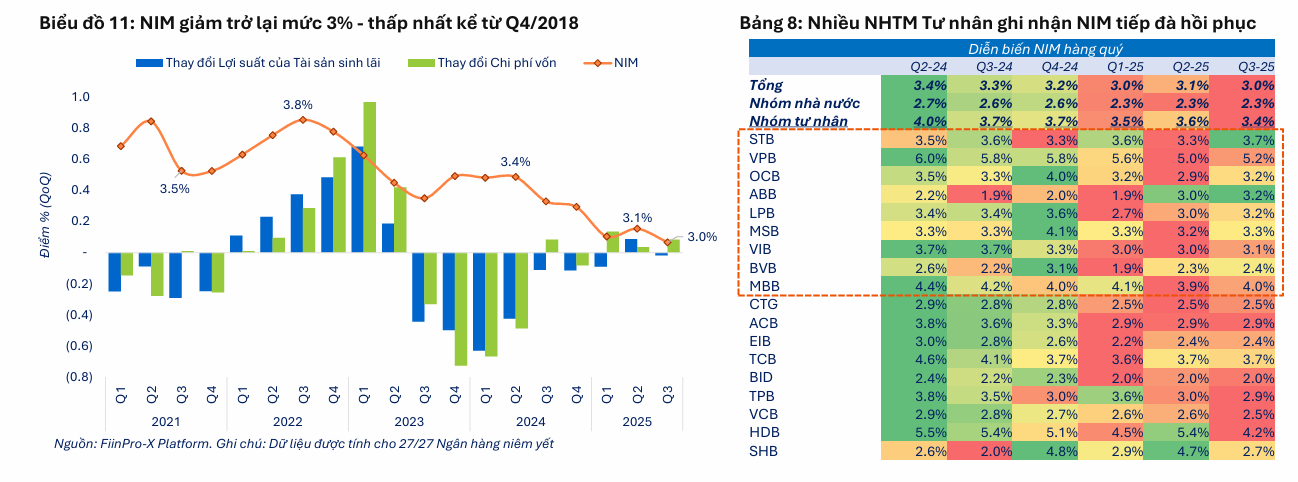

Mặc dù nhu cầu tín dụng phục hồi, tỷ lệ NIM bình quân toàn ngành chỉ ổn định ở mức khoảng 3.2% trong quý thứ ba liên tiếp, một dấu hiệu tích cực cho thấy chỉ số này nhiều khả năng đã chạm đáy. Lợi suất cho vay cải thiện đã bù đắp cho phần gia tăng của chi phí huy động. Tuy nhiên, áp lực thanh khoản thắt chặt được phản ánh rõ nét qua hệ số LDR cốt lõi đạt mức kỷ lục 112%, buộc các ngân hàng phải nâng lãi suất huy động trong tháng 10 năm 2025, một xu hướng được dự báo sẽ tiếp tục diễn ra trong Quý 4.

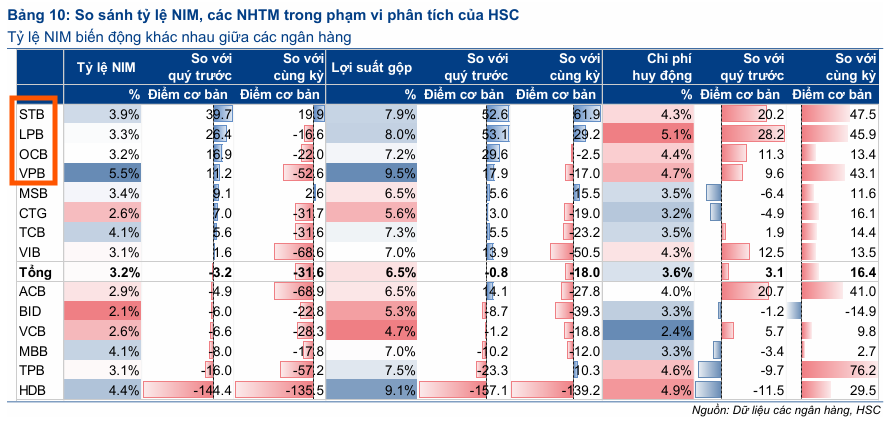

Theo FiinTrade, NIM toàn ngành giảm trở lại về ~3.0%, thấp nhất kể từ cuối 2018, chủ yếu do tác động từ HDB với NIM giảm -1.2 điểm phần trăm so với cùng kỳ 2024 và so với quý 2/2025. Trong khi đó, nhiều ngân hàng tư nhân tiếp tục hồi phục NIM, nổi bật ở STB, VPB, OCB, MBB, VIB nhờ duy trì tăng trưởng tín dụng và tỷ trọng cho vay bán lẻ cao; riêng STB được hỗ trợ thêm từ khoản thu nhập lãi ghi nhận lại từ các khoản tái cơ cấu liên quan đến KCN Phong Phú. Ngược lại, nhóm ngân hàng nhà nước (VCB, BID, CTG) vẫn neo NIM ở vùng đáy 2.0% – 2.6% do phải ưu tiên duy trì mặt bằng lãi suất cho vay thấp dù chi phí huy động tăng nhanh.

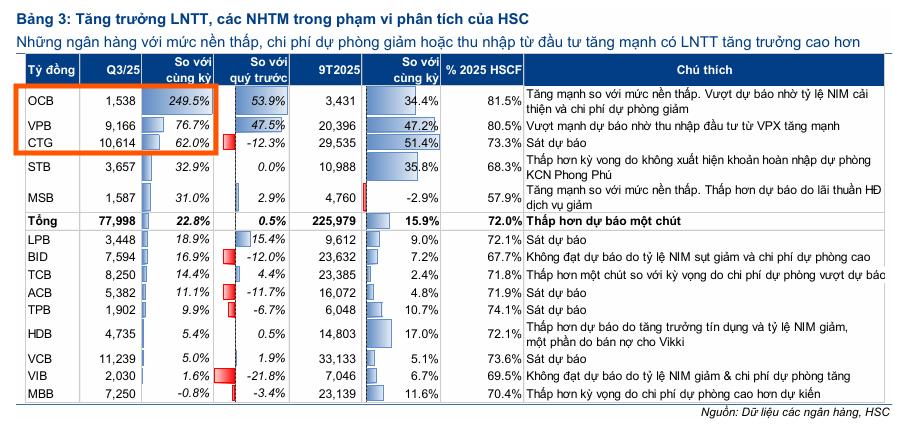

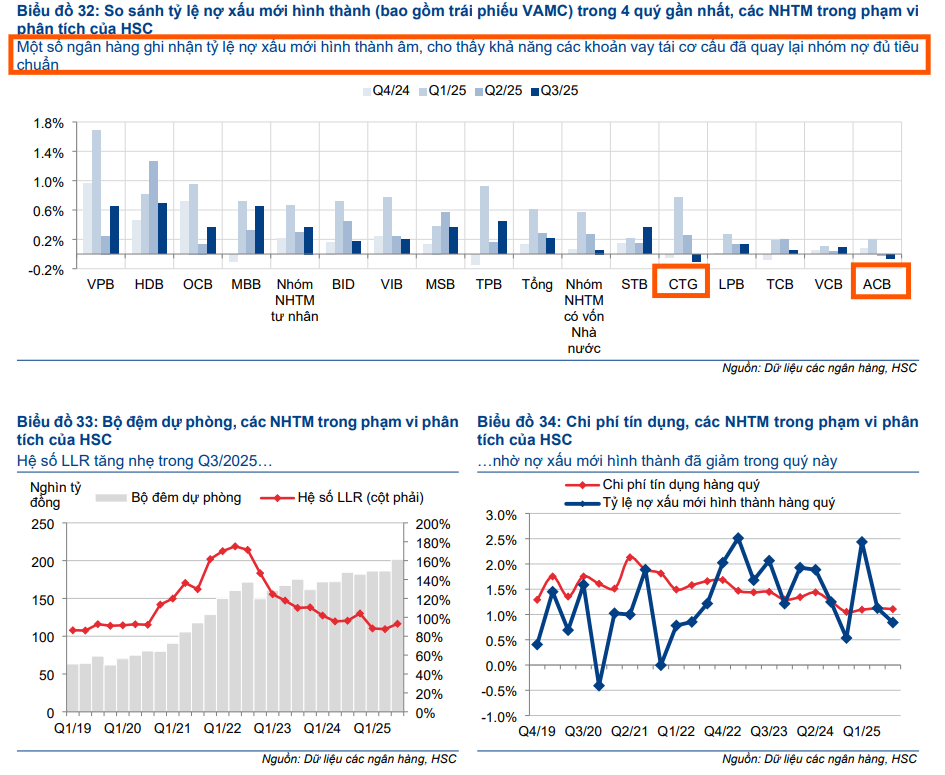

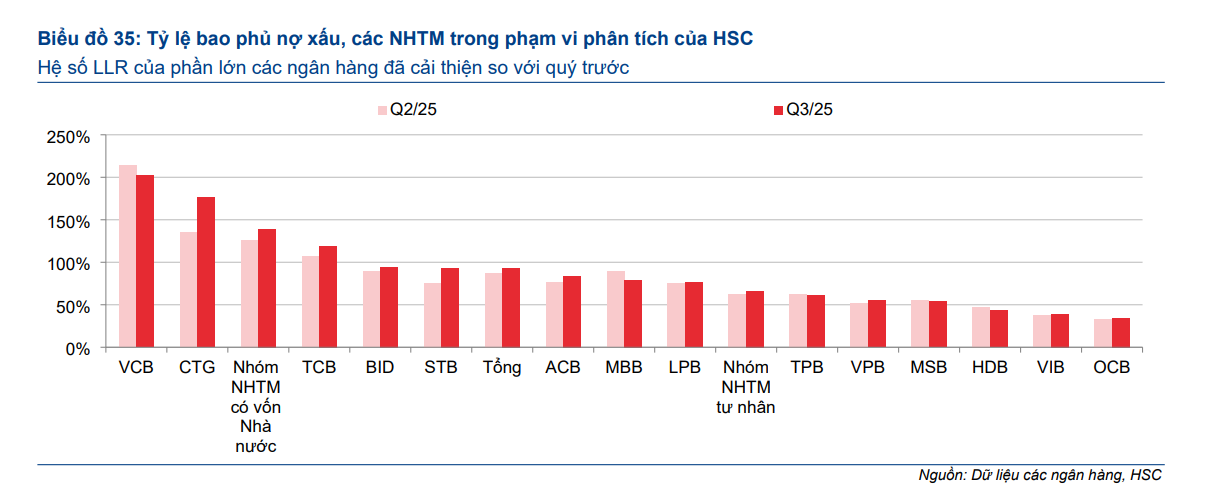

Về chất lượng tài sản, ngành đã ghi nhận sự cải thiện khiêm tốn với tỷ lệ nợ xấu (NPL) bình quân giảm nhẹ 4 điểm cơ bản xuống 1.87%, và tỷ lệ bao phủ nợ xấu (LLR) tăng lên 93%. Nợ xấu mới hình thành đã giảm tốc, thậm chí ghi nhận mức âm tại một số ngân hàng như ACB và CTG nhờ các hoạt động tái cấu trúc chủ động. Song song đó, việc liên tục kiểm soát hiệu quả chi phí hoạt động giúp giảm thiểu tác động của chi phí huy động gia tăng lên tỷ suất lợi nhuận.

Theo dữ liệu của FiinTrade, Tỷ lệ NPL nội bảng của 27/27 giảm về 2.0% cuối Q3/2025 từ mức 2.1% cuối quý 1. Đây là mức giảm tương đối chậm nhưng cũng là tín hiệu cho thấy chất lượng tài sản đang dần ổn định trở lại (tỷ lệ tạo mới nợ xấu tiếp tục ở mức rất thấp), dù chưa thực sự bền vững khi nhiều khoản nợ tái cơ cấu vẫn cần thời gian để được phản ánh hoàn toàn vào bảng cân đối.

Tỷ lệ nợ cần chú ý (SML) nhích nhẹ lên 1.4% (từ mức 1.2% của quý liền trước), chủ yếu ghi nhận ở một số ngân hàng như CTG, HDB, STB, thay vì diễn ra trên diện rộng.

Đáng chú ý, tỷ lệ bao phủ nợ xấu (LLCR) đạt 84.3% trong Q3/2025, hồi phục nhẹ từ mức đáy 79.8% ghi nhận trong Q2/2025. Một số ngân hàng tăng trích lập dự phòng, dù tỷ lệ NPL giảm, bao gồm CTG, VPB, TCB, ACB, VIB, BVB.

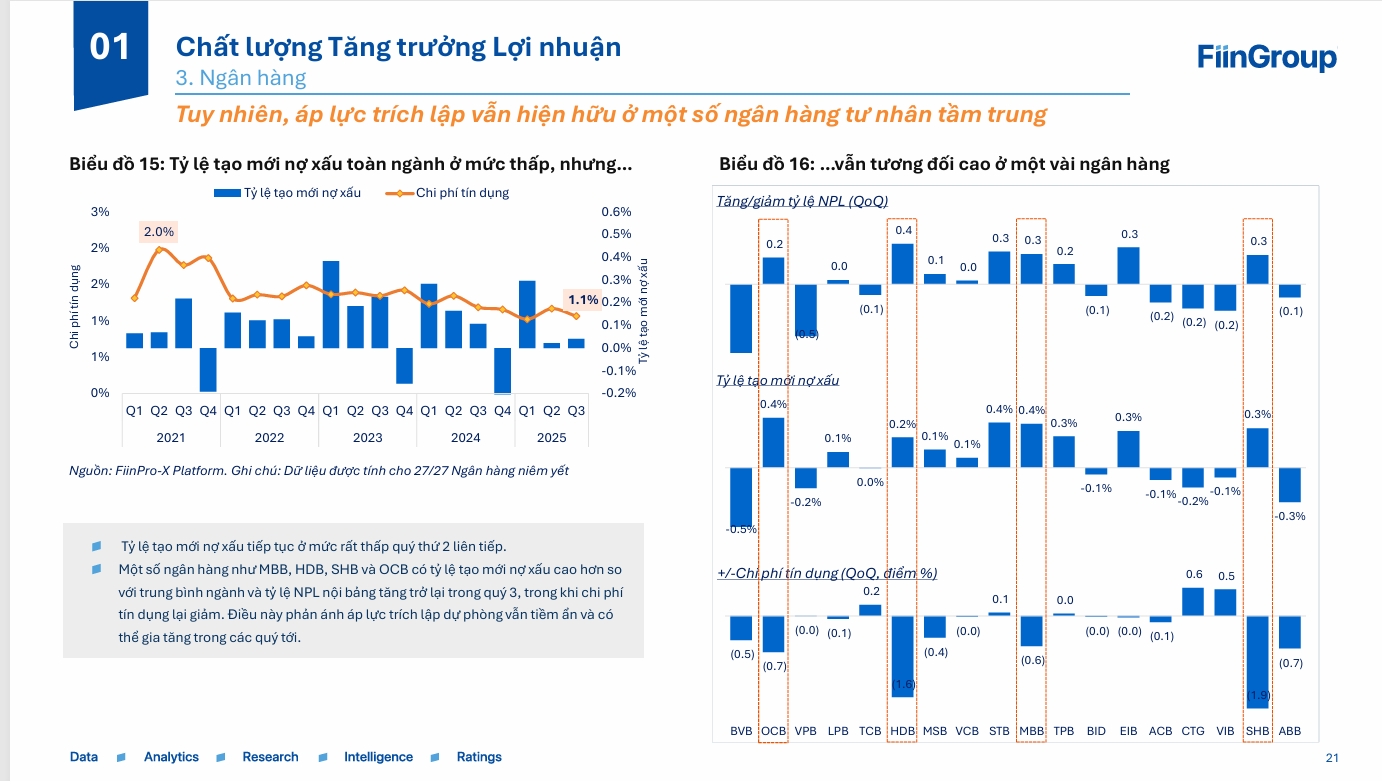

Tỷ lệ tạo mới nợ xấu tiếp tục ở mức rất thấp quý thứ 2 liên tiếp.

Một số ngân hàng như MBB, HDB, SHB và OCB có tỷ lệ tạo mới nợ xấu cao hơn so với trung bình ngành và tỷ lệ NPL nội bảng tăng trở lại trong quý 3, trong khi chi phí tín dụng lại giảm. Điều này phản ánh áp lực trích lập dự phòng vẫn tiềm ẩn và có thể gia tăng trong các quý tới.

HSC giữ nguyên quan điểm tích cực cho triển vọng chung trong Quý 4 năm 2025, với dự báo tăng trưởng tín dụng toàn ngành đạt 17-18% cho cả năm. Tỷ lệ NIM được kỳ vọng sẽ tiếp tục ổn định nhờ các ngân hàng chuyển dịch sang các khoản cho vay có lợi suất cao hơn và cải thiện tỷ lệ tiền gửi không kỳ hạn, cân bằng với áp lực từ chi phí huy động tăng. Chi phí dự phòng ổn định và chi phí hoạt động được kiểm soát chặt chẽ sẽ tiếp tục củng cố lợi nhuận.

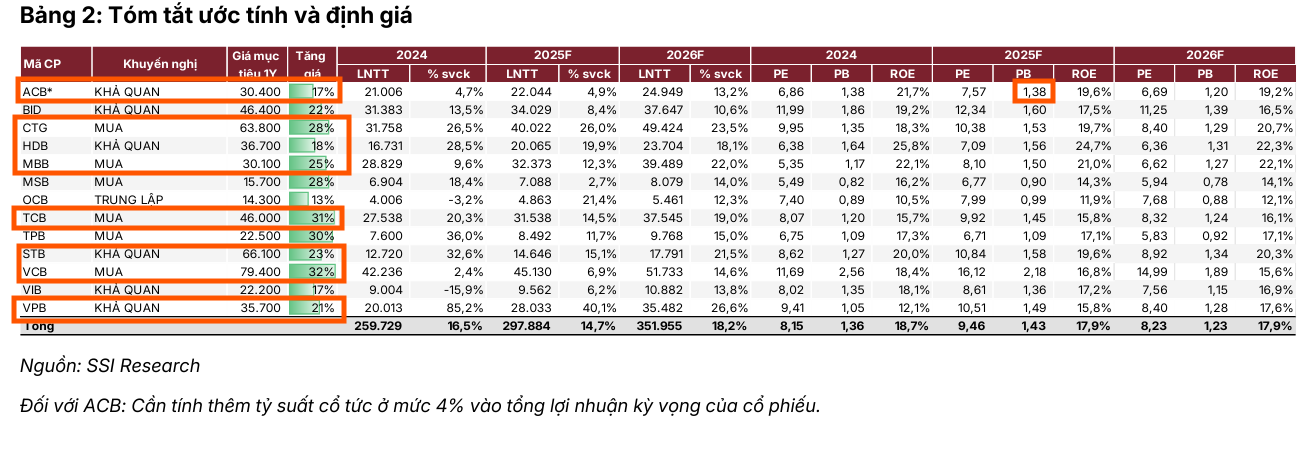

Sau đợt điều chỉnh giá cổ phiếu bình quân 12% gần đây, định giá của toàn ngành đã trở nên hấp dẫn hơn. Dựa trên tiềm năng tăng giá và triển vọng tăng trưởng lợi nhuận mạnh mẽ trong năm 2025-2026, HSC ưa thích các cổ phiếu đầu ngành như ACB, CTG, TCB và VPB. Trong đó, ACB được đánh giá cao nhờ chất lượng tài sản vững chắc và định giá hấp dẫn trong trung hạn.