Phân tích Doanh Nghiệp

CTG: Kỳ Vọng Cải Thiện Chi Phí Tín Dụng, Duy Trì Vị Thế Dẫn Đầu Ngành Ngân Hàng

-

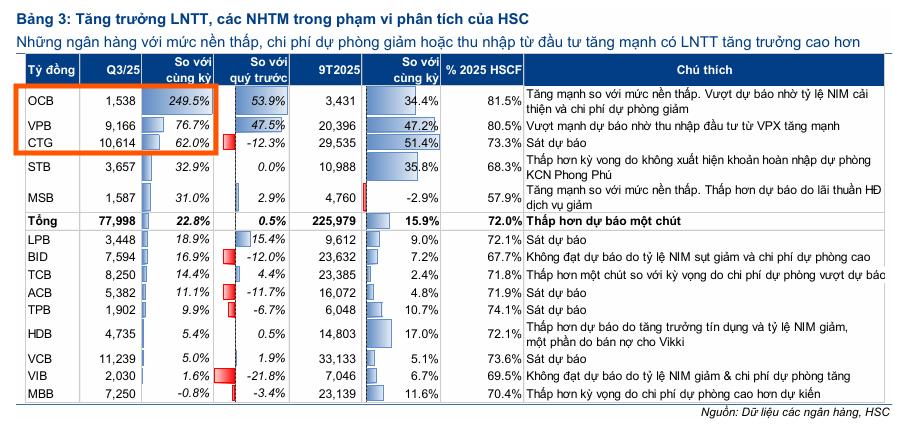

Tăng trưởng tín dụng mạnh mẽ: 9 tháng đầu năm 2025, tín dụng của CTG tăng đồng đều ở hầu hết các mảng (bán lẻ +16%, doanh nghiệp lớn +13.2%, SME +14.2%, FDI +21%), giúp lợi nhuận tăng trưởng 62% YoY.

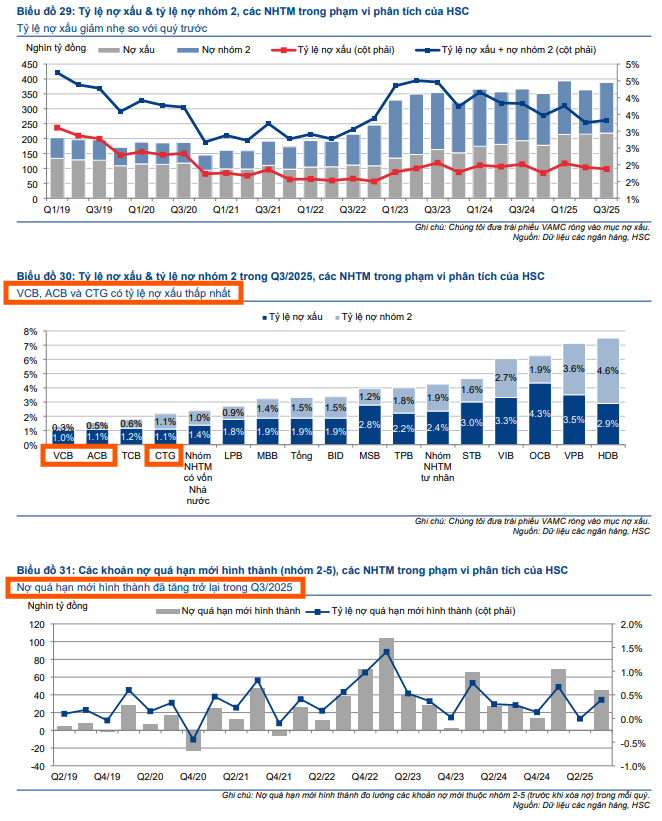

- Chất lượng tài sản cải thiện rõ rệt: Nợ xấu doanh nghiệp ~1.15%, bán lẻ ~1%; CTG đã thu hồi 6,800 tỷ đồng nợ xấu trong 9T/2025 và đặt mục tiêu 8–10 nghìn tỷ cho cả năm, đồng thời duy trì chi phí tín dụng ổn định.

-

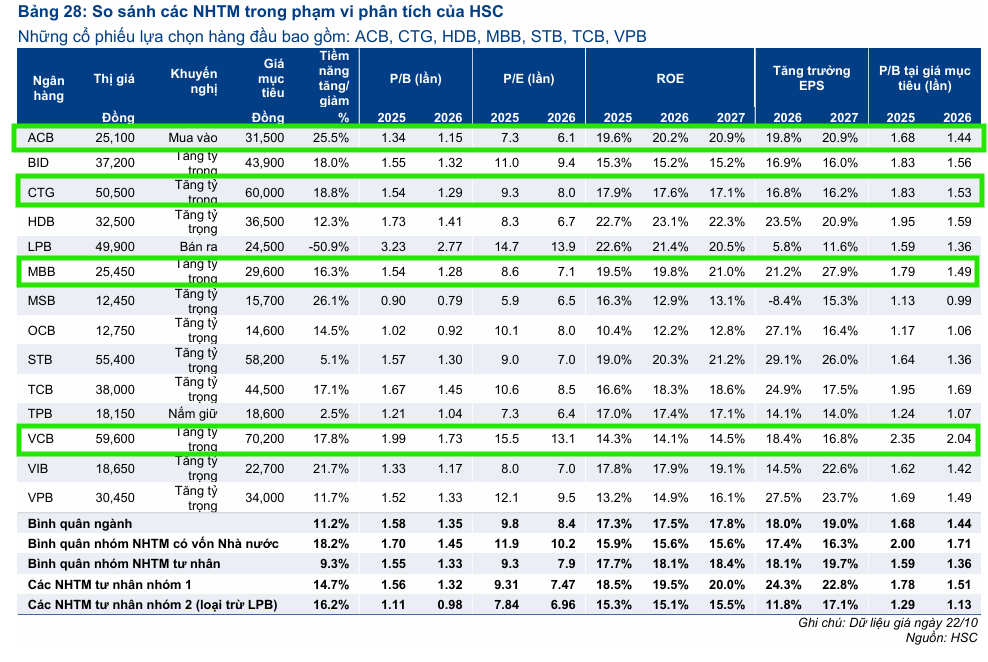

Triển vọng 2026 tích cực: Ngân hàng kỳ vọng tăng trưởng tín dụng toàn hệ thống đạt 16–18%, NIM đi ngang đầu năm và cải thiện cuối năm; HSC và SSI đưa giá mục tiêu cổ phiếu CTG lần lượt 60,000–63,800 đồng, củng cố vị thế dẫn đầu ngành

Công ty Chứng khoán Vietcap duy trì quan điểm tích cực đối với triển vọng tăng trưởng lợi nhuận của Ngân hàng TMCP Công Thương Việt Nam (CTG) sau buổi gặp gỡ nhà đầu tư. Quan điểm này được củng cố nhờ tốc độ tăng trưởng tín dụng mạnh mẽ và toàn diện, cùng với sự cải thiện đáng kể về chất lượng tài sản trong chín tháng đầu năm 2025.

Mặc dù NIM (Biên lãi ròng) được xem là yếu tố bất định lớn nhất do áp lực tăng chi phí vốn (COF) từ lãi suất huy động, Vietcap tin rằng CTG sở hữu vị thế tốt hơn so với nhiều ngân hàng khác để duy trì NIM nhờ lợi thế của một ngân hàng quốc doanh trong việc huy động vốn và tỷ lệ CASA (tiền gửi không kỳ hạn) tiếp tục được cải thiện tích cực. Nhìn chung, CTG tiếp tục là một trong những lựa chọn cổ phiếu hàng đầu của Vietcap trong ngành ngân hàng.

Ban lãnh đạo CTG kỳ vọng tăng trưởng tín dụng toàn hệ thống sẽ đạt 19–20% trong năm 2025 và có thể đạt 16–18% trong năm 2026, dựa trên dự báo Chính phủ sẽ duy trì chính sách tài khóa và tiền tệ thuận lợi để hỗ trợ nền kinh tế.

Với hạn mức tín dụng (quota) hiện tại khoảng 17% và tăng trưởng tín dụng đã tiệm cận mức này, ngân hàng đang tập trung tối ưu hóa cơ cấu danh mục tín dụng. Trong 9 tháng đầu năm 2025, tín dụng của CTG tăng trưởng đồng đều ở hầu hết các mảng: cho vay bán lẻ tăng 16.0%, doanh nghiệp lớn tăng 13.2%, doanh nghiệp vừa và nhỏ tăng 14.2%, và khách hàng FDI tăng 21.0%.

Trong lĩnh vực bất động sản, ngân hàng tiếp tục tìm kiếm cơ hội tăng trưởng, đặc biệt là tại các dự án phù hợp với xu hướng đô thị hóa ở Hà Nội và TP. Hồ Chí Minh, điển hình là việc cung cấp khoản vay cho cả chủ đầu tư và khách mua nhà tại dự án Vinhomes Cần Giờ.

Về thanh khoản và huy động vốn, CTG nhận định quý 4 thường có xu hướng thắt chặt do nhu cầu tín dụng tăng cao phục vụ sản xuất kinh doanh và sự chênh lệch lớn giữa tăng trưởng tín dụng và huy động. Tuy nhiên, việc Chính phủ đẩy mạnh giải ngân đầu tư công sẽ là yếu tố hỗ trợ thanh khoản quan trọng.

Áp lực lên tỷ giá được kỳ vọng sẽ hạ nhiệt trong quý 4 nhờ chu kỳ giảm lãi suất của Cục Dự trữ Liên bang Mỹ, cùng với dòng vốn FDI và kiều hối thường tăng mạnh vào cuối năm. Lãi suất huy động được dự báo sẽ chịu áp lực tăng trong khi lãi suất cho vay các ngành ưu tiên vẫn duy trì ở mức thấp. Tỷ lệ CASA của CTG tiếp tục tăng trưởng tích cực ở tất cả các phân khúc khách hàng, trong đó khách hàng cá nhân chiếm 42% tổng CASA.

Ngân hàng dự kiến NIM sẽ đi ngang trong giai đoạn đầu năm 2026 so với năm 2025 và có thể cải thiện về cuối năm 2026. Đối với chất lượng tài sản, tỷ lệ nợ xấu ở khối doanh nghiệp và bán lẻ đều được kiểm soát ở mức thấp, với nợ xấu doanh nghiệp là 1.15% và bán lẻ khoảng 1%.

Nợ xấu khối doanh nghiệp lớn chủ yếu tập trung ở các dự án BOT giao thông, trong khi nợ nhóm 2 tập trung vào các ngành như dịch vụ lưu trú, xây dựng, dệt may, và kinh doanh bất động sản. CTG đã thu hồi được 6,8 nghìn tỷ đồng nợ xấu trong chín tháng đầu năm 2025 và đặt mục tiêu đạt 8–10 nghìn tỷ đồng cho cả năm. Đặc biệt, ngân hàng kỳ vọng thu hồi một số khoản lớn trong năm 2026, giúp thu nhập từ thu hồi nợ xấu cải thiện.

Quan trọng hơn, CTG đặt mục tiêu duy trì chi phí trích lập dự phòng ổn định trong năm 2026, từ đó giúp chi phí tín dụng (% chi phí trích lập dự phòng/dư nợ cho vay) tiếp tục được cải thiện, củng cố lợi nhuận.

Lợi Nhuận Ngành Ngân Hàng Quý 3 Tăng 23%: Sức Mạnh Tín Dụng và Thu Ngoài Lãi Bù Đắp Áp Lực NIM

Về các vấn đề khác, CTG hiện chưa ghi nhận ảnh hưởng đáng kể nào từ thuế quan của Mỹ lên khách hàng, với dư nợ liên quan chỉ chiếm khoảng 8.5% tổng dư nợ. Tỷ lệ an toàn vốn (CAR) của CTG đạt trên 9.7% và ngân hàng đã đề xuất giữ lại toàn bộ lợi nhuận. CTG dự kiến kiểm soát tỷ lệ chi phí hoạt động trên doanh thu (CIR) năm 2025 dưới 30%, đồng thời đang hoàn tất chia cổ tức bằng cổ phiếu 44.6%.

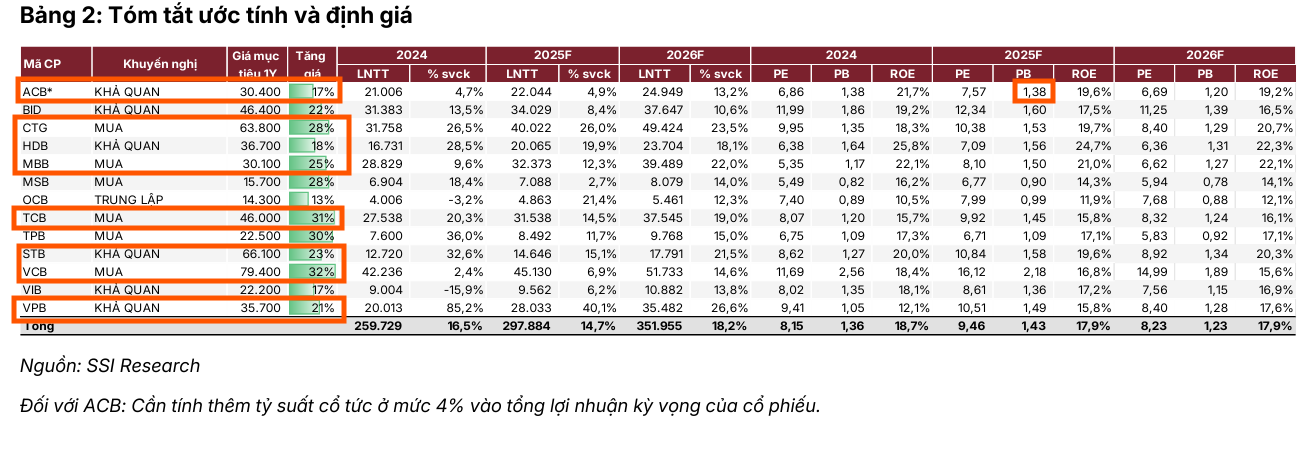

Xét về mặt định giá, CTG được HSC và SSI kỳ vọng giá mục tiêu lần lượt là 60,000 đồng và 63,800 đồng.

Ngành Ngân hàng Quý 3/2025: Tăng Trưởng Tín Dụng Mạnh Mẽ Nhưng Gặp Áp Lực Chi Phí Vốn