Phân tích Doanh Nghiệp

KDH: Kỳ vọng Khai mở Giá trị Quỹ đất, Lợi Nhuận Quý 4 bứt phá lên gấp đôi cùng kỳ đạt gần 500 tỷ

-

Lợi nhuận quý 4/2025 dự kiến bứt phá, đạt khoảng 484 tỷ đồng (+22% YoY, gấp đôi quý trước), nhờ bàn giao sản phẩm thấp tầng tại dự án trọng điểm Gladia by the Waters (liên doanh với Keppel, KDH sở hữu 51%).

- Triển vọng 2026–2027 tăng trưởng mạnh, lợi nhuận sau thuế dự báo đạt 1,800 tỷ đồng (+70% YoY) nhờ hoàn tất bàn giao toàn bộ Gladia và mở bán sớm dự án Bình Trưng Đông, cùng với quỹ đất hơn 500 ha tại TP.HCM.

-

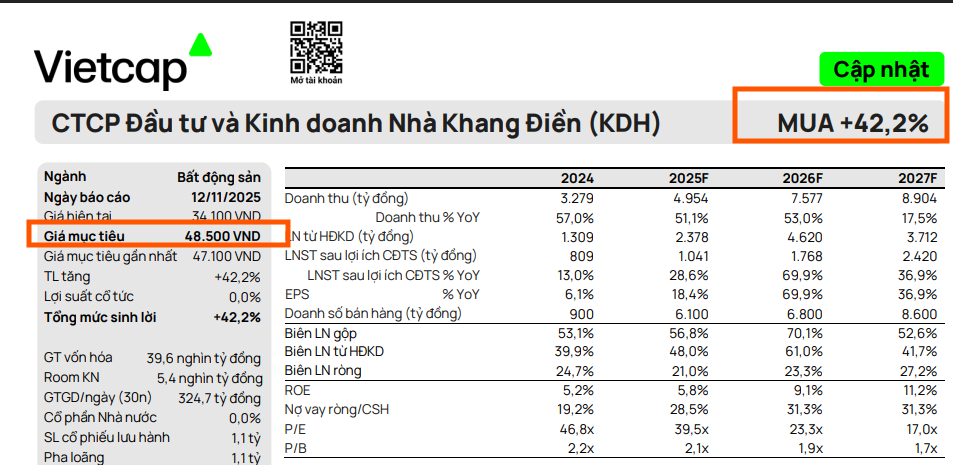

Định giá hấp dẫn và khuyến nghị tích cực, cổ phiếu KDH đang giao dịch P/B 2025 ở mức 2.0x (thấp hơn trung bình 5 năm 2.2x), nhiều CTCK như Vietcap, HSC, MBS đều nâng giá mục tiêu lên 39,700–48,500 đồng/cp, khuyến nghị mua/khả quan

Vietcap duy trì khuyến nghị MUA, điều chỉnh tăng 3% giá mục tiêu lên 48,500 đồng/CP, dựa trên triển vọng tăng trưởng lợi nhuận vượt trội trong giai đoạn 2025-2027. Mức tăng giá mục tiêu này chủ yếu được thúc đẩy bởi hai yếu tố chính: (1) định giá cao hơn cho dự án Bình Trưng Đông, (2) giá trị sổ sách tăng đối với các dự án chưa công bố.

Động lực Tăng trưởng Lợi nhuận 2025-2026

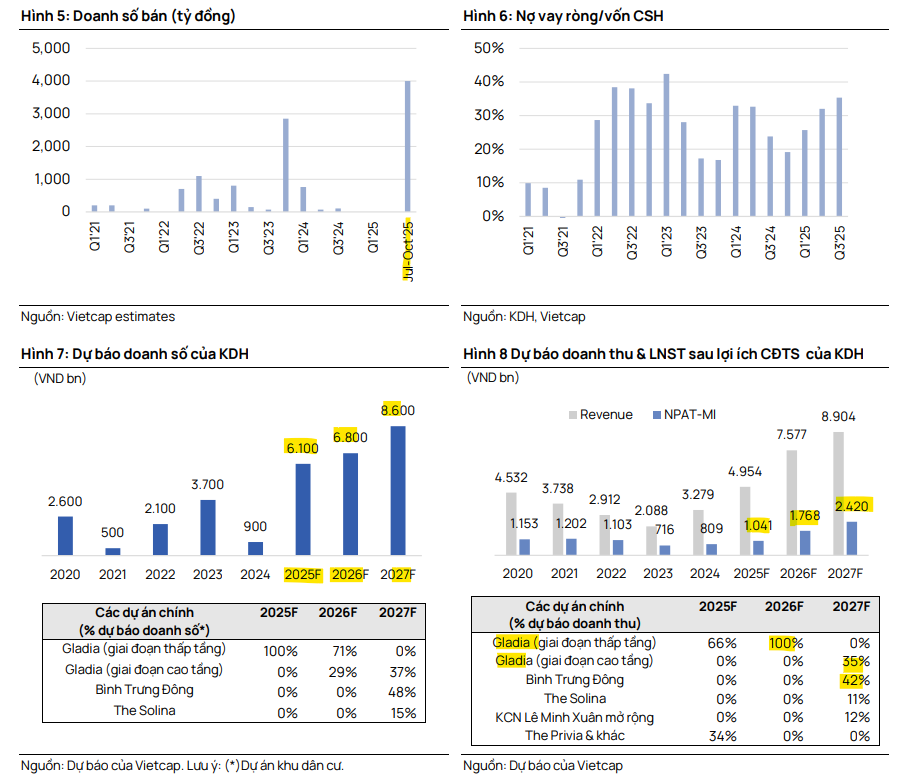

Vietcap dự báo Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST sau lợi ích CĐTS) năm 2025 của KDH sẽ đạt 1,040 tỷ đồng, tăng 29% so với cùng kỳ (YoY). Trong đó, quý 4/2025 được kỳ vọng sẽ bứt phá mạnh mẽ, đạt 484 tỷ đồng (gấp đôi so với quý trước và tăng 22% YoY), nhờ tiếp tục bàn giao các sản phẩm thấp tầng đã mở bán tại dự án trọng điểm “Gladia by the Waters” (dự án liên doanh 11.8 ha với Keppel, KDH sở hữu 51%).

Bước sang năm 2026, tăng trưởng lợi nhuận được dự báo sẽ đạt đỉnh điểm. Vietcap dự báo LNST sau lợi ích CĐTS năm 2026 sẽ tăng trưởng ấn tượng 70% so với năm 2025, đạt mức 1,800 tỷ đồng. Mức tăng trưởng này được củng cố bởi giả định việc bán và bàn giao toàn bộ các căn thấp tầng tại dự án Gladia sẽ được hoàn tất trong năm 2026, tận dụng tối đa lợi thế về vị trí và nguồn cung hạn chế trong khu vực.

Điều chỉnh Dự báo và Kế hoạch Mở bán Dự án Mới

Vietcap đã điều chỉnh tăng dự báo LNST sau lợi ích CĐTS giai đoạn 2026–2027 lần lượt thêm +45% và +59%. Sự điều chỉnh mạnh mẽ này xuất phát từ việc điều chỉnh dự phóng: (1) tốc độ bán hàng và bàn giao tại Gladia nhanh hơn so với kỳ vọng ban đầu, nhờ kết quả doanh số bán hàng giai đoạn 1 vượt trội; và (2) tiến độ mở bán dự án Bình Trưng Đông được đẩy sớm lên năm 2027, thay vì năm 2028 như dự phóng trước đó.

Nhờ việc tung ra thị trường nhiều dự án mới, Vietcap dự báo doanh số bán bất động sản tại các dự án nhà ở của KDH sẽ đạt mức trung bình 7,200 tỷ đồng/năm trong giai đoạn 2025 – 2027, cao gấp 3.7 lần mức trung bình 5 năm trước.

Đáng chú ý, Ban lãnh đạo cho biết lợi nhuận năm 2026 có khả năng sẽ tăng gấp đôi so với năm 2025, chủ yếu được thúc đẩy bởi doanh số bán hàng và bàn giao các căn thấp tầng của dự án Gladia by the Waters. Công ty dự kiến sẽ ghi nhận khoảng 80% doanh thu từ các căn thấp tầng của dự án Gladia từ nay đến hết Quý 2/2026, phần còn lại sẽ được ghi nhận trong nửa cuối năm 2026.

Khang Điền (KDH): Lãnh đạo Tự tin Gấp đôi Lợi nhuận 2026 nhờ Động lực từ Gladia

Khai mở Giá trị Quỹ đất và Triển vọng Dài hạn

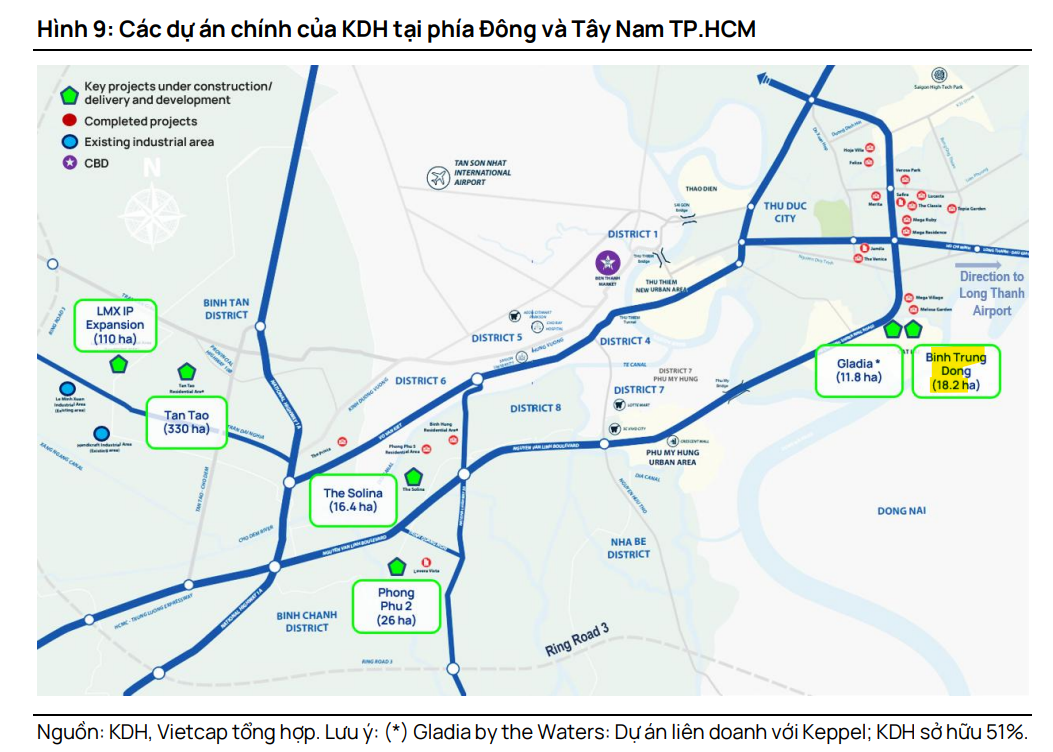

Quỹ đất lớn tại khu vực trung tâm TP.HCM dự kiến sẽ củng cố sức hấp dẫn của KDH. Công ty đã công bố danh mục quỹ đất với quy mô hơn 500 ha tại các khu vực trung tâm TP.HCM và sở hữu bề dày kinh nghiệm phát triển các dự án chất lượng cao, bàn giao đúng tiến độ. Việc KDH tập trung vào các vị trí chiến lược, đã phát triển ổn định tại TP.HCM, tiếp tục gia tăng sức hút cho các sản phẩm của công ty.

Động Lực Hạ Tầng và Lãi Suất Ổn Định tiếp tục thúc đẩy thị trường bất động sản (KDH, NLG)

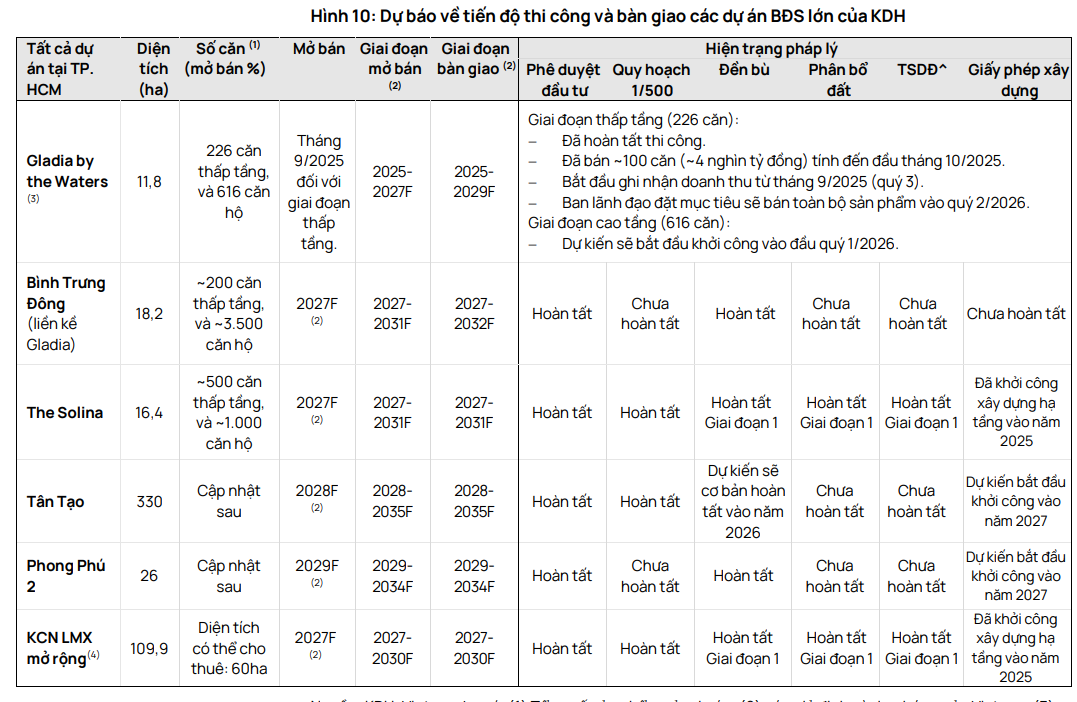

Các dự án lớn như Bình Trưng Đông (18.2 ha), The Solina (~16,4 ha), và Khu công nghiệp (KCN) Lê Minh Xuân mở rộng (109.9 ha) được kỳ vọng sẽ bắt đầu tăng tốc từ năm 2027 trở đi. KDH dự kiến mở bán các sản phẩm thấp tầng tại Bình Trưng Đông và The Solina từ năm 2027, cùng với việc bắt đầu đưa KCN Lê Minh Xuân mở rộng vào kinh doanh. Đối với dự án Tân Tạo (~330 ha), dự kiến khởi công vào năm 2027, đóng vai trò là trụ cột cho triển vọng tăng trưởng dài hạn.

Dự án Bình Trưng mở rộng (~18 ha)

Dự án này, liền kề Gladia, đã được phê duyệt chủ trương đầu tư vào tháng 10/2025. Ban lãnh đạo đặt mục tiêu bắt đầu xây dựng trong năm 2026 và mở bán/bàn giao từ năm 2027, sớm hơn một năm so với ước tính trước đây của Vietcap. Việc đẩy nhanh tiến độ dự án này sẽ giúp thúc đẩy triển vọng doanh số bán hàng trong trung hạn.

Triển vọng ngành Bất động sản Nhà ở Việt Nam 2026 – Phục hồi và mở rộng chu kỳ tăng trưởng mới

Định giá và Khuyến Nghị

KDH hiện đang giao dịch ở mức P/B dự phóng năm 2025/26/27 lần lượt là 2.1x/1.9x/1.7x. Vietcap nhận định mức định giá này thấp hơn mức trung bình 5 năm là 2.2x và chưa phản ánh đầy đủ tiềm năng giá trị của quỹ đất lớn tại khu vực trung tâm TP.HCM, nền tảng tài chính vững chắc và triển vọng tăng trưởng dài hạn tích cực của công ty.

Rủi ro chính được đề cập là tiến độ mở bán các dự án quy mô lớn, đặc biệt là dự án Tân Tạo, có thể chậm hơn dự kiến.

Hiện tại, cổ phiếu KDH đang giao dịch với chiết khấu 28.9% so với ước tính Giá trị Tài sản ròng (RNAV), nhỏ hơn so với mức bình quân 3 năm là 37%. Cổ phiếu cũng đang giao dịch với hệ số P/E trượt dự phóng 1 năm là 39 lần, cao hơn so với bình quân 3 năm ở mức 28.3 lần. Dựa trên những phân tích này, HSC (7.11.2025) duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu KDH, với giá mục tiêu là 39,700 đồng.

KDH: Dự án Gladia cháy hàng trong đợt mở bán đầu tiên, lợi nhuận quý 3 tăng 235% so với cùng kỳ

MBS (30.10.2025) duy trì khuyến nghị KHẢ QUAN cho KDH và tăng giá mục tiêu lên 43,200 VNĐ/cổ phiếu, tương đương tiềm năng tăng giá 20.8%. Mức giá mục tiêu mới này cao hơn 20% so với dự báo gần nhất, do MBS đã thực hiện các điều chỉnh sau:

- Tăng giá bán dự phóng tại Gladia phù hợp với thực tế mở bán thành công.

- Áp dụng mức chiết khấu thấp hơn cho dự án Tân Tạo nhờ kỳ vọng tiến triển pháp lý tích cực hơn.

Hiện tại, KDH đang được giao dịch ở mức P/B dự phóng 2025 là 2.0x – thấp hơn so với P/B trung bình 5 năm (2.2x), cho thấy mức định giá hấp dẫn trong bối cảnh lợi nhuận dự kiến bứt phá.

So Sánh Quan Điểm Của Vietcap và MBS Về Cổ Phiếu KDH

| Tiêu Chí | Vietcap (Báo cáo ngày 13/11/2025) | MBS (Báo cáo ngày 30/10/2025) |

|---|---|---|

| Khuyến Nghị | MUA | KHẢ QUAN |

| Giá Mục Tiêu (Gía MT) | 48,500 đồng/CP (Tăng 3%) | 43,200 đồng/CP (Tăng 20.8%) |

| Động Lực Tăng Gía MT | (1) Định giá cao hơn cho dự án Bình Trưng Đông, (2) Tăng giá trị sổ sách các dự án chưa công bố. | (1) Tăng giá bán dự phóng tại Gladia, (2) Áp dụng mức chiết khấu thấp hơn cho dự án Tân Tạo (nhờ tiến triển pháp lý). |

| Động Lực Lợi Nhuận Chính (2025-2026) | Dự án Gladia by the Waters (Thấp tầng), với kỳ vọng bàn giao hoàn tất trong năm 2026. Lãnh đạo tự tin Lợi nhuận 2026 tăng gấp đôi 2025. | Dự án Gladia by the Waters (Thấp tầng), với tỷ lệ hấp thụ 100% GĐ1. Kỳ vọng tiếp tục là bệ đỡ lợi nhuận vững chắc. |

| Dự Phóng Tăng Trưởng LNST (2026) | Tăng 70% (Đạt 1,800 tỷ đồng) so với 2025. | Tăng 32% – 56% so với cùng kỳ (cho giai đoạn 2025-2026). |

| Điểm Nhấn Về Dự Án | Đẩy nhanh tiến độ các dự án trung dài hạn: Bình Trưng Đông (sớm lên 2027), Bình Trưng mở rộng (sớm lên 2027). | Kết quả Q3/2025 ấn tượng nhờ Gladia (Doanh thu tăng 335% YoY, Biên gộp kỷ lục 70.7%). Tập trung vào tiến triển pháp lý tích cực của Tân Tạo (cơ chế thu hồi đất vượt ngưỡng 75%). |

| Định Giá (P/B 2025) | 2.1x (Thấp hơn mức trung bình 5 năm là 2.2x). | 2.0x (Thấp hơn mức P/B trung bình 5 năm là 2.2x). |

| Quan điểm về Quỹ Đất | Nhấn mạnh Quỹ đất lớn tại khu vực trung tâm TP.HCM (trên 500 ha) củng cố sức hấp dẫn và triển vọng dài hạn (Tân Tạo, Bình Trưng Đông, The Solina, KCN Lê Minh Xuân mở rộng). | Nhấn mạnh vai trò của Gladia và kỳ vọng Gladia sẽ tạo nền tảng để triển khai các dự án khác như Bình Trưng – Bình Trưng Đông, Tân Tạo hay Phong Phú 2 (Green Village). |

| Mở bán Dự án Mới | Dự kiến doanh số bán BĐS đạt trung bình 7,200 tỷ đồng/năm trong 2025–2027 (cao gấp 3.7 lần TBCN 5 năm trước). | Kỳ vọng KDH mở bán Giai đoạn 2 Gladia ngay trong Q4/2025. |

Trên đồ thị, KDH đã giành lai MA50 ngày, hoàn thành nhịp pullback sau khi breakout đường trendline. Elibook Team đã khuyến nghị mua KDH ở vùng giá 33,000 và tiếp tục nắm giữ.