Phân tích Doanh Nghiệp

DCM: Xuất khẩu ure dẫn dắt tăng trưởng năm 2026

-

Kết quả kinh doanh 9T/2025 vượt trội: Doanh thu hợp nhất đạt 12,432 tỷ đồng (+35% YoY), lợi nhuận sau thuế 1,528 tỷ đồng (+45% YoY). Điểm sáng là xuất khẩu urê tăng 39% sản lượng, giúp doanh thu xuất khẩu tăng 52% lên 2,933 tỷ đồng.

- Triển vọng 2026 thận trọng hơn: MAS dự báo lợi nhuận sau thuế giảm 11% xuống 1,654 tỷ đồng do giá urê thế giới hạ nhiệt về mức trung bình 420 USD/tấn; trong khi BVSC và Vietcap vẫn giữ quan điểm tích cực nhờ chính sách VAT 5% và nguồn khí đầu vào ổn định.

-

Khuyến nghị đầu tư đa chiều: MAS giữ khuyến nghị MUA với giá mục tiêu 40,600 đồng/cp, BVSC OUTPERFORM với 42,700 đồng/cp, Vietcap lạc quan nhất với 46,600 đồng/cp; cổ tức tiền mặt duy trì 2,000 đồng/cp giai đoạn 2025–2028.

Triển vọng năm 2026: động lực từ xuất khẩu urê

Mirae Asset Securities (MAS) kỳ vọng hoạt động xuất khẩu urê của DCM sẽ vẫn duy trì sự tích cực, mặc dù giá urê có thể giảm dần trong năm 2026.

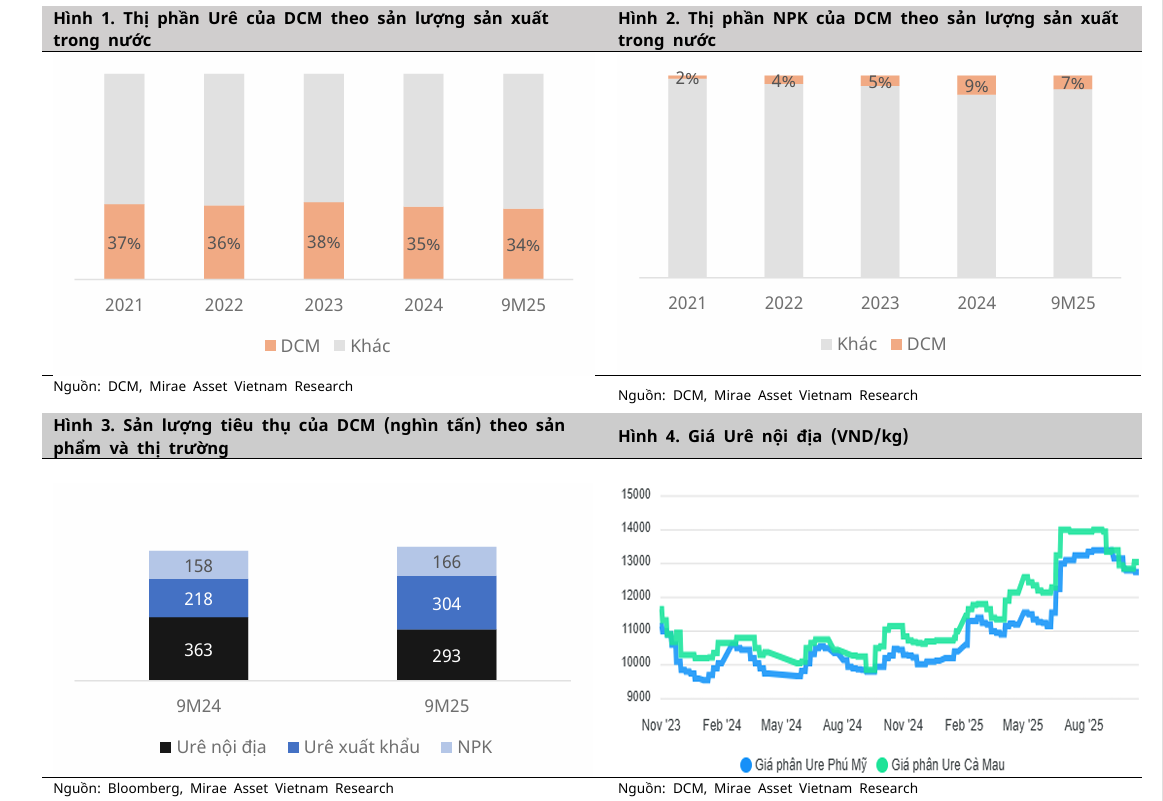

Dự phóng sản lượng tiêu thụ urê sẽ tăng nhẹ 1% lên 829,000 tấn, trong khi DCM cũng được kỳ vọng sẽ tiếp tục mở rộng thị phần NPK trong nước với sản lượng tăng 3% lên 314,000 tấn, bao gồm cả sản lượng từ nhà máy NPK-KVF.

Tuy nhiên, do giả định giá urê thế giới hạ nhiệt, dự phóng doanh thu năm 2026 của DCM đạt 15,652 tỷ đồng (giảm 2% so với cùng kỳ) và LNST ước tính đạt 1,654 tỷ đồng (giảm 11% so với cùng kỳ), với biên lợi nhuận gộp giảm xuống còn 20% so với mức 22% của năm tài chính 2025. MAS giả định công ty sẽ chi trả cổ tức tiền mặt ở mức 2,000 đồng/cổ phiếu.

Trong một dự báo khác, BVSC kỳ vọng giá Ure bình quân sẽ bật tăng mạnh trở lại trong Quý 4/2025 ở mức 460-470 USD/tấn (+30% YoY), do Trung Quốc đã chính thức ngừng xuất khẩu phân Ure từ ngày 15/10/2025. Nhu cầu tiêu thụ cũng duy trì ở mức cao bởi Quý 4 là mùa trồng trọt cao điểm, đặc biệt là vụ Đông – Xuân ở Việt Nam. BVSC ước tính doanh thu mảng Ure trong Quý 4/2025 của DCM đạt hơn 2,600 tỷ đồng (+21,5% YoY; +89% QoQ).

Tuy nhiên, sang năm 2026, giá Ure được dự báo hạ nhiệt, với giá Ure toàn cầu ở mức trung bình 420 USD/tấn (thấp hơn 5% so với 2025), dẫn đến doanh thu Ure của DCM có thể giảm 7% so với năm 2025.

Về thị trường nội địa, giá Ure trong nước dự báo sẽ điều chỉnh tăng theo giá thế giới, đạt khoảng 12,800–13,000 đồng/kg trong Quý 4/2025, nhưng mức tăng này sẽ chậm hơn giá thế giới.

Tại ĐHCĐ Bất Thường ngày 5.11.2025, Ban lãnh đạo công ty DCM đã tái khẳng định triển vọng tích cực đối với giá u-rê quốc tế, dự kiến dao động trong khoảng từ 395–475 USD/tấn trong giai đoạn 2026–2027, qua đó cho thấy khả năng tăng nhẹ so với mức dự báo 420 USD/tấn hiện tại của Vietcap.

https://elibook.vn/2025/11/06/dcm-trien-vong-gia-u-re-kha-quan-tiep-tuc-chien-luoc-mo-rong-theo-chieu-doc.html/

Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM) tiếp tục chứng tỏ khả năng thích ứng và tăng trưởng ấn tượng, đặc biệt là thông qua hoạt động xuất khẩu urê. Tính đến hết 9 tháng đầu năm 2025, DCM đã hoàn thành xuất sắc 89% kế hoạch doanh thu và vượt xa 197% kế hoạch lợi nhuận sau thuế năm, một kết quả rất đáng khích lệ.

Cụ thể về kết quả kinh doanh 9 tháng năm 2025, DCM đạt doanh thu hợp nhất 12,432 tỷ đồng (tăng 35% so với cùng kỳ) và lợi nhuận sau thuế (LNST) 1,528 tỷ đồng (tăng 45% so với cùng kỳ). Điểm sáng lớn nhất đến từ sản phẩm urê, khi sản lượng tiêu thụ nội địa giảm nhẹ 19% xuống còn 293,000 tấn, nhưng sản lượng xuất khẩu lại tăng mạnh mẽ 39%, đạt 304,000 tấn.

Điều này đã giúp doanh thu xuất khẩu urê tăng 52% lên 2,933 tỷ đồng. Biên lợi nhuận gộp cho urê cũng cải thiện đáng kể lên 37% trong 9 tháng 2025 so với 26% cùng kỳ năm trước, chủ yếu nhờ vào xu hướng tăng giá urê toàn cầu được duy trì trong quý 3 năm 2025.

Trong quý III/2025 riêng lẻ, LNST của công ty thậm chí còn tăng vọt 172% so với cùng kỳ, đạt 328 tỷ đồng, nhờ giá urê thế giới duy trì ở mức cao và sản lượng xuất khẩu tăng 74%.

Đối với sản phẩm NPK, tổng sản lượng tiêu thụ ước đạt 166,000 tấn, tăng 5% so với cùng kỳ. Thị trường nội địa vẫn là nguồn thu chính khi chiếm đến 95% tổng doanh thu NPK, đạt 2,610 tỷ đồng, tăng 46% so với cùng kỳ. Biên lợi nhuận gộp của NPK cũng được cải thiện nhẹ lên 18%.

Định giá và khuyến nghị

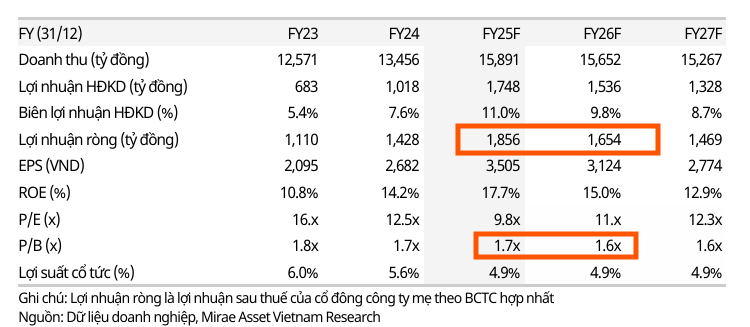

MAS đã điều chỉnh chỉ số P/E trung bình 5 năm của DCM từ Bloomberg lên 11.7 lần và điều chỉnh giảm EPS chuẩn hóa năm 2026 xuống 3,394 đồng sau khi loại bỏ giá trị ngoại lai năm 2022. Hệ số Beta cũng giảm xuống 0.74 từ 1.07. MAS(13.11.2025) giữ nguyên mức khuyến nghị Mua, nhưng điều chỉnh giảm giá mục tiêu 12 tháng xuống còn 40,600 đồng/cổ phiếu (trước đây là 43,700 đồng) do chuyển mốc định giá sang năm 2026, với lợi nhuận kỳ vọng là 20% so với thị giá tại ngày 11/11/2025.

BVSC (6.11.2025) đưa ra khuyến nghị OUTPERFORM và hạ giá mục tiêu xuống còn 42,700 đồng (từ 48,000 đồng) nhờ kỳ vọng giá phân bón tăng trở lại trong quý 4 và khó giảm sâu trong 2026, cùng với biên lợi nhuận cao và tiềm năng từ các dự án mới.

BVSC ước tính biên lợi nhuận gộp DCM năm 2025 đạt 22.9% (tăng 4.2 điểm phần trăm YoY) và duy trì ở mức 21.5% trong năm 2026, vẫn cao hơn đáng kể so với giai đoạn trũng 2023-2024 (15-18%). Sự cải thiện này đến từ giá bán Ure tăng, giá khí đầu vào giảm (giả định chiến tranh Iran – Israel hạ nhiệt), và việc ghi nhận khoản hoàn thuế VAT đầu vào (khoảng 75 tỷ đồng, giúp tăng 0.8 điểm phần trăm cho biên lợi gộp Ure).

Về tài chính, BVSC nhấn mạnh tiềm lực tài chính mạnh mẽ của DCM (tỷ lệ tiền mặt cao, chiếm 60% tổng tài sản) hỗ trợ cho các dự án đầu tư mới và duy trì mức cổ tức ổn định 2,000 đồng/cổ phiếu giai đoạn 2025-2028 (lợi suất cổ tức 5%/năm).

Vietcap (5.11.2025) duy trì khuyến nghị MUA với giá mục tiêu 46,600 đồng/cổ phiếu đối với DCM. Đây là giá mục tiêu cao nhất dành cho cổ phiếu DCM.

Giá Ure tiếp tục neo cao, DCM và DPM đã chiết khấu về mức giá hấp dẫn chưa?

Trong khi đó, BSC (5.11.2025) vẫn duy trì khuyến nghị MUA và đang xem xét điều chỉnh lại giá mục tiêu 47,300 đồng, cho rằng định giá cổ phiếu vẫn hấp dẫn dù giá đã giảm khoảng 21% so với đỉnh gần nhất.

Rủi ro chính được BSC lưu ý là sản lượng tiêu thụ và giá bán bình quân thấp hơn kỳ vọng và giá khí đầu vào tăng do biến động tỷ giá và xu hướng giá dầu.

Cả hai CTCK đều có động thái điều chỉnh dự phóng lợi nhuận do kết quả quý 3 thấp hơn kỳ vọng ban đầu về sản lượng.

So sánh Quan điểm của các Công ty Chứng khoán (CTCK) về Cổ phiếu DCM

| Tiêu chí | MAS (13/11/2025) | Vietcap (17/09/2025 – 05/11/2025) | BVSC (06/11/2025) |

|---|---|---|---|

| Khuyến nghị | MUA | MUA | OUTPERFORM (Vượt trội) |

| Giá mục tiêu 12T | 40,600 VND (Điều chỉnh giảm) | 46,600 VND (Điều chỉnh tăng) | 42,700 VND (Điều chỉnh giảm) |

| Quan điểm chung | Duy trì tích cực nhờ xuất khẩu urê, nhưng dự báo lợi nhuận 2026 giảm do giá urê thế giới hạ nhiệt. | Lạc quan nhất, kỳ vọng chu kỳ lợi nhuận tích cực kéo dài nhờ giá urê neo cao và chính sách VAT 5%. | Tích cực trong dài hạn, nhưng dự báo giá urê hạ nhiệt trong năm 2026 sau khi bật tăng mạnh Q4/2025. |

| Dự báo giá Urê 2026 | Giả định hạ nhiệt so với 2025, dẫn đến giảm biên lợi nhuận. | Giữ mức cao trung bình 420 USD/tấn (giai đoạn 2026-2029). | Hạ nhiệt về mức trung bình 420 USD/tấn (thấp hơn 5% so với 2025). |

| Dự phóng LNST 2026 | 1,654 tỷ VND (Giảm 11% YoY so với 2025F) | Dự báo tăng trưởng 24% (so với 2025F). | Không có số liệu cụ thể, nhưng ước tính biên lợi nhuận gộp 21.5% (cao hơn giai đoạn 2023-2024). |

| Động lực tăng trưởng | – Tăng nhẹ sản lượng tiêu thụ Urê (+1%).

– Mở rộng thị phần NPK (+3%). |

– Giá urê neo cao dài hạn (420 USD/tấn).

– Lợi thế từ Thuế VAT 5% (tiết kiệm 270 tỷ VND/năm 2026).

– Tăng trưởng sản lượng Urê và NPK do hiệu suất hoạt động. |

– Giá urê bật tăng Q4/2025.

– Nguồn khí đầu vào ổn định từ các mỏ mới (Hoa Mai, Nam Du).

– Khả năng thâm nhập thị trường khó tính (urê hạt đục). |

| Cổ tức (2025/2026) | Giả định 2,000 VND/cổ phiếu | Duy trì tối thiểu 2,000 VND/cổ phiếu | Duy trì 2,000 VND/cổ phiếu (giai đoạn 2025-2028) |

| Định giá (P/E 2026F) | 11.0x | 9.0x (Thấp hơn 24% so với P/E trung bình 5 năm). | Tỷ lệ tiền mặt cao (60% tổng tài sản). |

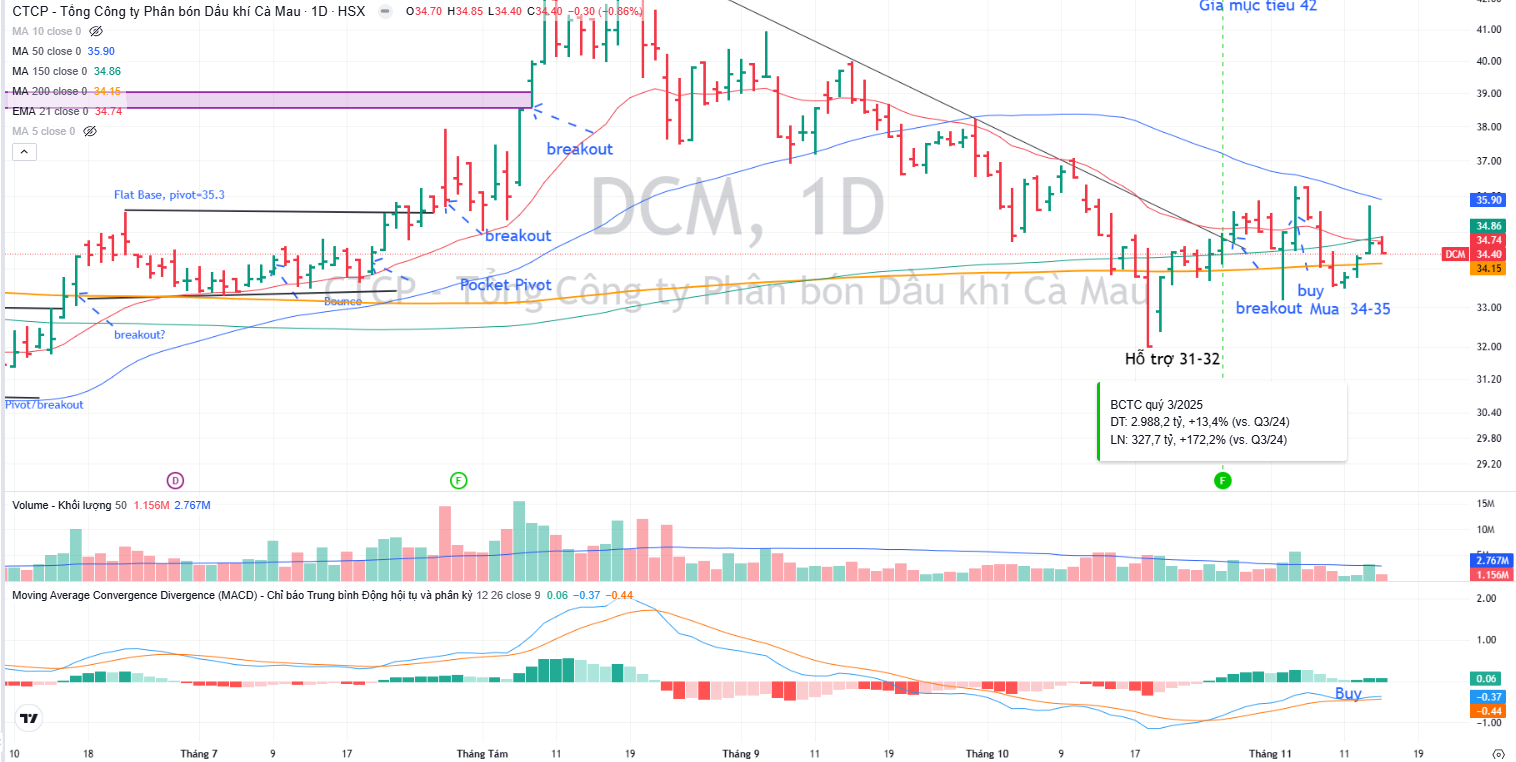

Trên đồ thị, RS của DCM là 39, đang hoạt động khá yếu trên thị trường. Hiện DDV là leader ngành phân bón và Elibook đang khuyến nghị mua cho cả hai mã cổ phiếu này. Trong đó, DCM được khuyến nghị mua gom ở vùng giá 34-35,000 đồng.

DCM đã breakout đường trendline giảm giá, nhưng đang pullback để test lại. Điểm mua tiếp theo là khi breakout vượt qua mức giá 36,300 đồng, đồng thời vượt MA50 ngày.