Phân tích Doanh Nghiệp

POW: Việc chậm đưa vào vận hành nhà máy Nhơn Trạch 3 và 4 giúp lợi nhuận năm 2025 tăng mạnh

- Kết quả kinh doanh 9T/2025 vượt kỳ vọng: Doanh thu đạt 25.400 tỷ đồng (+17% YoY), lợi nhuận sau thuế 2.200 tỷ đồng (+96% YoY), cao gấp gần 5 lần kế hoạch cả năm, nhờ NT3&4 chưa vận hành nên tránh được lỗ giai đoạn đầu và sản lượng điện tăng mạnh.

- Triển vọng 2026 thách thức: Dù EBITDA dự báo tăng 12% nhờ NT3&4 đi vào hoạt động, lợi nhuận sau thuế cổ đông công ty mẹ dự kiến giảm 79% do chi phí khấu hao và tài chính cao; NT3&4 là động lực dài hạn nhưng có thể lỗ trong giai đoạn đầu.

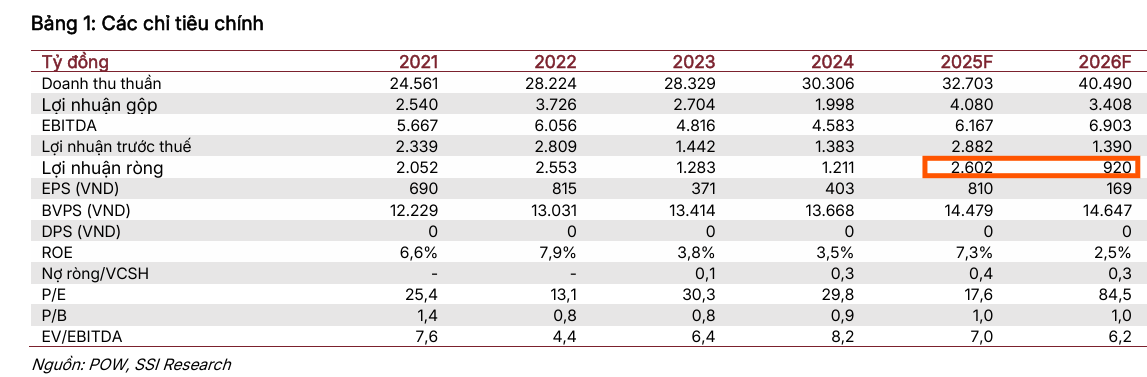

- Định giá và khuyến nghị đa chiều: SSI giữ khuyến nghị TRUNG LẬP với giá mục tiêu 14.500 đồng/cp, trong khi HSC và VNDirect lạc quan hơn với mục tiêu 16.800–17.600 đồng/cp, đánh giá POW hưởng lợi từ giá LNG giảm, chính sách hỗ trợ PPA và vốn từ EVN.

Triển Vọng 2026 và Dài Hạn: Thách Thức Chuyển Giao và Động Lực LNG

Việc lùi thời điểm vận hành thương mại của NT3 & 4 đã khiến SSI Research điều chỉnh tăng gần 3 lần dự báo LNST cho năm 2025. Tuy nhiên, năm 2026 được dự báo sẽ là một năm đầy thách thức về mặt lợi nhuận.

Mặc dù SSI dự báo EBITDA năm 2026 sẽ tăng 12% so với cùng kỳ nhờ kỳ vọng hai nhà máy Nhơn Trạch 3 và Nhơn Trạch 4 bắt đầu vận hành thương mại, LNST cổ đông công ty mẹ (NPATMI) được ước tính sẽ giảm sâu 79% so với mức cao của năm 2025. Điều này phản ánh khả năng dự án NT3&4, dù là động lực dài hạn, có thể chịu lỗ trong giai đoạn đầu do áp lực khấu hao và chi phí tài chính cao.

Hiện tại, công tác thi công NT3 và NT4 đã đạt trên 99.3% và công ty đang đặt mục tiêu đưa hai nhà máy này vào vận hành thương mại trước khi kết thúc năm 2025, với doanh thu dự kiến ghi nhận từ Quý I/2026.

Về dài hạn, dự án điện khí LNG Nhơn Trạch 3 & 4 mang ý nghĩa chiến lược, mở ra triển vọng tích cực và là cơ hội tăng trưởng quan trọng cho POW với tư cách là dự án điện khí LNG đầu tiên của Việt Nam. Công ty cũng đã thông qua kế hoạch tăng vốn điều lệ để tài trợ vốn chủ sở hữu cho dự án, dự kiến triển khai trong Quý IV/2025 – Quý I/2026.

Trong khi đó, triển vọng kinh doanh của POW trong năm 2026 được BSC đánh giá tích cực dựa trên một số yếu tố cốt lõi.

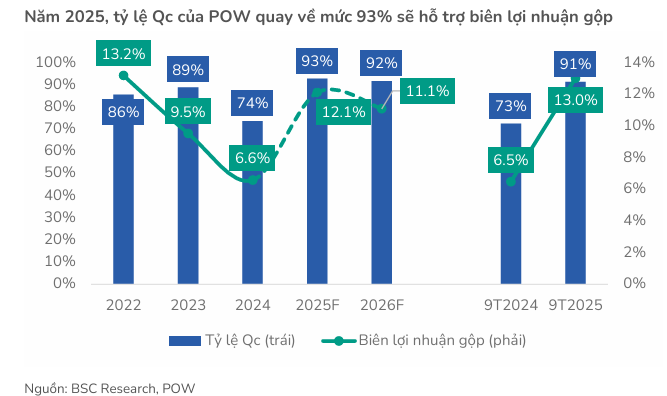

Thứ nhất, tỷ lệ sản lượng hợp đồng (Qc) trung bình của các nhà máy điện POW được dự kiến tăng từ 74% trong năm 2024 lên khoảng 93% trong giai đoạn 2025-2026. Sự cải thiện đáng kể này sẽ giúp biên lợi nhuận gộp của POW nới rộng từ 6.6% lên mức 11-12%.

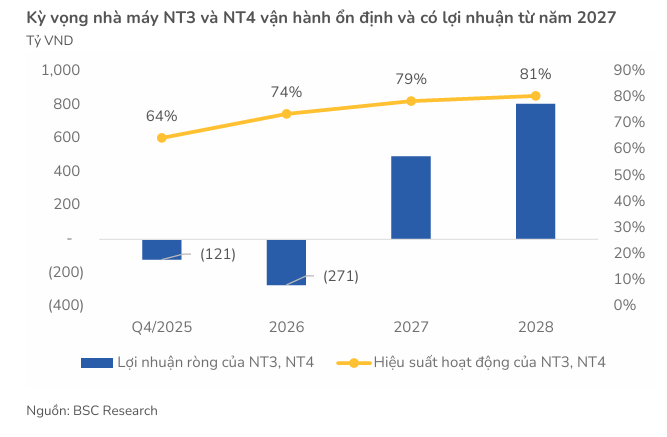

Thứ hai, tỷ lệ Qc của nhà máy NT3 và NT4 được điều chỉnh tăng từ 65% lên mức 75%, phù hợp với định hướng phát triển điện khí LNG của Chính phủ và các đề xuất tháo gỡ khó khăn năng lượng quốc gia.

Sự thay đổi này được kỳ vọng sẽ giúp tổng lợi nhuận lũy kế của NT3 và NT4 giai đoạn 2025 – 2028 tăng gấp đôi, từ 450 tỷ VND lên 900 tỷ VND, đồng thời giảm mức lỗ dự kiến của hai nhà máy này trong năm 2025 từ 400 tỷ VND xuống còn 121 tỷ VND.

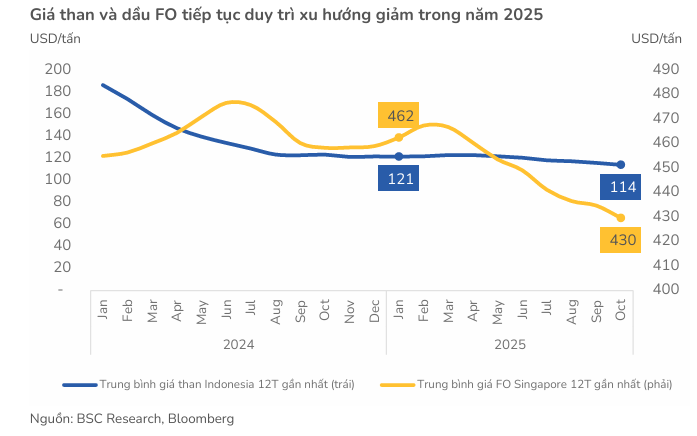

Thứ ba, giá nhiên liệu đầu vào (than Indonesia, dầu FO Singapore) tiếp tục đà suy giảm, tạo điều kiện thuận lợi cho nhóm nhiệt điện của POW tăng khả năng huy động trên thị trường điện cạnh tranh.

Cuối cùng, tiêu thụ điện đã tăng tốc trở lại trong tháng 9 và tháng 10, dự kiến duy trì xu hướng này trong năm 2026, đặc biệt khi Chính phủ định hướng tăng trưởng GDP 10%/năm đến năm 2030, thúc đẩy mạnh mẽ nhu cầu điện năng toàn hệ thống.

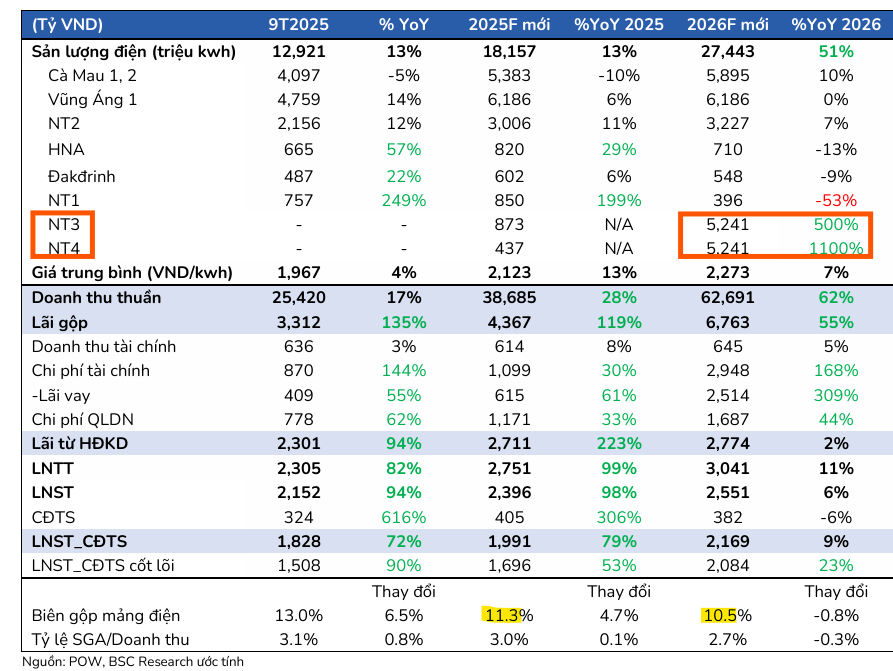

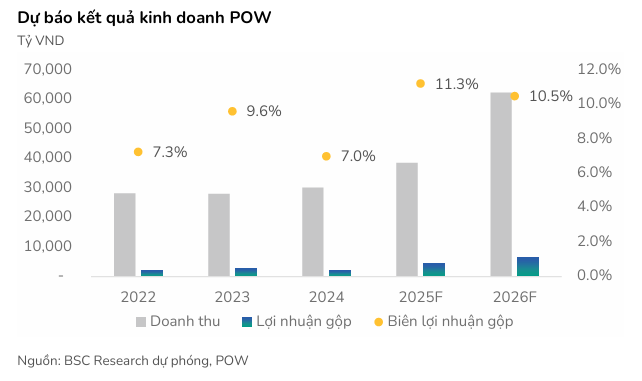

Dựa trên kết quả kinh doanh 9 tháng đầu năm 2025 vượt trội, BSC đã điều chỉnh tăng mạnh Lợi nhuận sau thuế của Cổ đông Công ty mẹ (LNST-CĐTS) năm 2025 thêm 27%, từ 1,562 tỷ VND lên mức 1,991 tỷ VND (+79% YoY).

Doanh thu năm 2025 dự kiến đạt 38,685 tỷ VND (+28% YoY), với sản lượng điện đạt 18.2 tỷ kwh (+13% YoY), có sự đóng góp của NT3 & 4 từ Quý 4/2025. Biên lợi nhuận gộp đạt 11.3%, tăng 4.7 điểm % so với cùng kỳ, nhờ tỷ lệ Qc tăng từ 74% lên 93% và khoản bồi thường Qc khoảng 510 tỷ VND do EVN không huy động đủ lượng cam kết.

Việc điều chỉnh tăng dự báo LNST-CĐTS cốt lõi năm 2025 (từ 1,382 tỷ VND lên 1,696 tỷ VND) chủ yếu do: Tăng tỷ lệ Qc ở các nhà máy nhiệt điện cũ lên 93%, tăng khoản bồi thường Qc từ 310 tỷ VND lên 510 tỷ VND, và tăng tỷ lệ Qc ở nhà máy NT3 và NT4 lên 75%, giúp giảm lỗ.

Kết quả Kinh doanh 9T2025: Vượt Kỳ Vọng Nhờ Yếu Tố Bất Ngờ

POW đã ghi nhận kết quả kinh doanh ấn tượng trong 9 tháng đầu năm 2025, với doanh thu đạt 25,400 tỷ đồng (+17% yoy) và Lợi nhuận sau thuế (LNST) tăng mạnh 96%so với cùng kỳ, đạt 2,200 tỷ đồng. Kết quả này không chỉ vượt dự báo của SSI Research mà còn cao gấp gần 5 lần kế hoạch cả năm của doanh nghiệp.

SSI cho rằng sự vượt trội này chủ yếu đến từ việc dự án Nhơn Trạch 3 & 4 (NT3&4) chưa được đưa vào vận hành thương mại theo kế hoạch, từ đó tránh được khoản lỗ tiềm năng trong giai đoạn đầu hoạt động do áp lực chi phí tài chính và khấu hao.

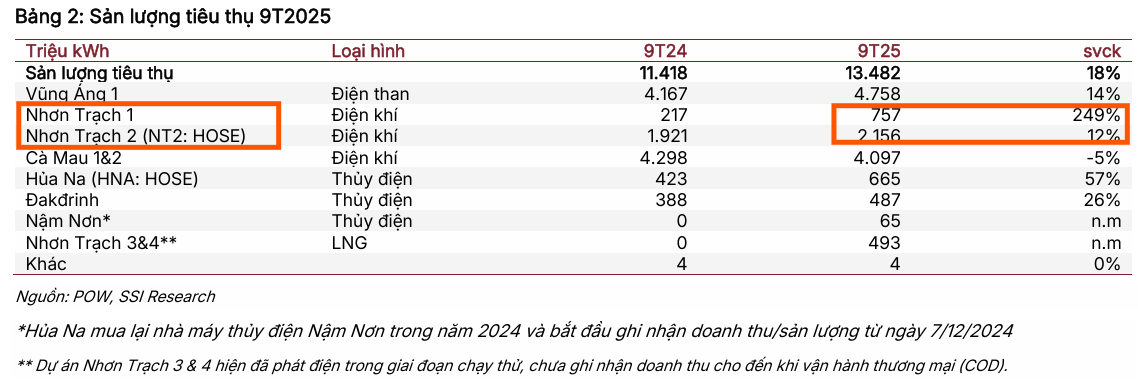

Bên cạnh đó, tổng sản lượng điện thương phẩm 9T2025 đã tăng 18% so với cùng kỳ (tăng 14% yoy) nếu không tính phần chạy thử của NT3&4). Sự tăng trưởng này nhờ sản lượng tăng tại hầu hết các nhà máy, đặc biệt là sự phục hồi của Nhơn Trạch 1, và điều kiện thủy văn thuận lợi đã giúp các nhà máy thủy điện như Hủa Na và Nậm Nơn hoạt động ở công suất cao trong Quý III/2025, qua đó đáp ứng nhu cầu điện quốc gia đang tăng.

POW tạo ra bất ngờ với lợi nhuận Sau Thuế Quý 3 Tăng Gấp Đôi, Hoàn Thành Vượt 141% Kế Hoạch Cả Năm

Định giá và khuyến nghị

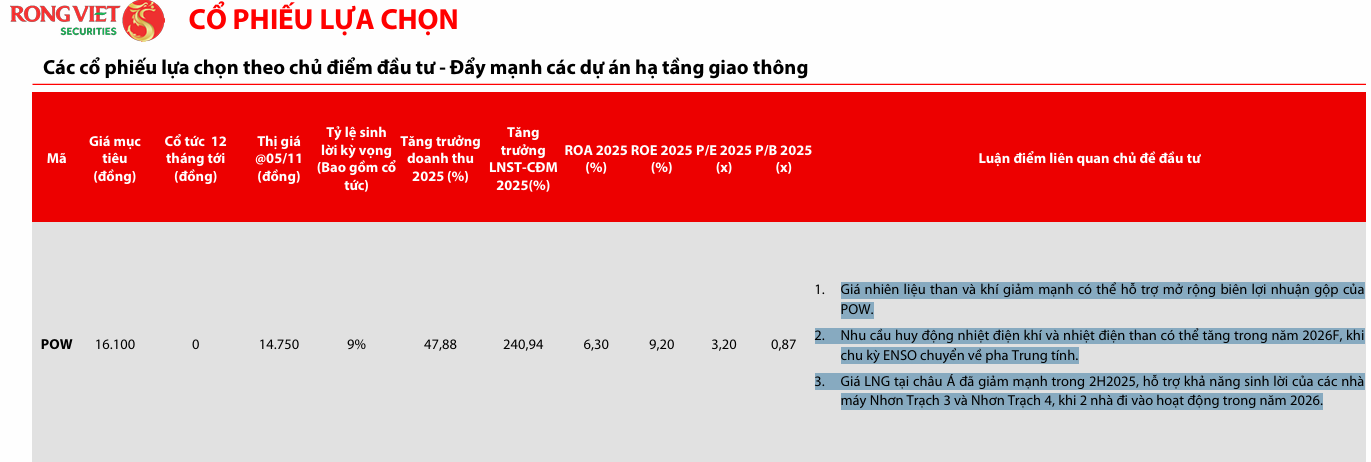

SSI Research (13.11.2025) duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu POW, đồng thời quyết định nâng giá mục tiêu 12 tháng lên 14,500 đồng/cổ phiếu (tăng từ 12,800 đồng/cổ phiếu). Mặc dù tiềm năng tăng giá hiện tại chỉ ở mức khoảng 2%, SSI kỳ vọng Lợi nhuận Quý IV/2025 vẫn sẽ giữ được đà tăng trưởng tích cực.

Triển vọng của POW được củng cố bởi một số yếu tố hỗ trợ. Cụ thể, việc giá LNG giảm có thể khuyến khích EVN tăng cường huy động điện LNG, qua đó nâng cao sản lượng của POW. Đồng thời, việc phê duyệt cho phép sử dụng LNG và tìm kiếm nguồn cung khí mới sẽ hỗ trợ đảm bảo hoạt động ổn định cho các nhà máy điện khí hiện tại của công ty, vốn đang phải đối mặt với rủi ro suy giảm nguồn khí tự nhiên trong nước. POW cũng đang tích cực nghiên cứu cơ hội đầu tư và phát triển năng lượng tái tạo.

Tuy nhiên, rủi ro giảm giá vẫn hiện hữu. Những rủi ro này bao gồm sự cố kỹ thuật có thể ảnh hưởng đến hiệu suất vận hành nhà máy, tình trạng thiếu hụt nguồn cung khí gây gián đoạn việc sản xuất điện, và điều kiện thời tiết bất lợi (ví dụ: La Niña không kéo dài) có thể tác động tiêu cực đến sản lượng từ mảng thủy điện.

BSC (17.11.2025) duy trì khuyến nghị MUA với mức giá mục tiêu điều chỉnh tăng từ 17,700 VND/CP lên 18,800 VND/CP, mang lại tiềm năng tăng trưởng 26% so với giá tham chiếu ngày 17/11/2025. Việc điều chỉnh giá mục tiêu này chủ yếu đến từ kỳ vọng về hiệu suất hoạt động cải thiện của hai dự án trọng điểm là nhà máy điện Nhơn Trạch 3 (NT3) và Nhơn Trạch 4 (NT4). Mặc dù hiệu suất cổ phiếu POW từ đầu năm 2025 đến nay chỉ đạt 25% YTD, lợi nhuận cốt lõi 9 tháng đã vượt cả kế hoạch và dự phóng, đồng thời lợi nhuận cốt lõi năm 2026 được dự báo có thể tăng trưởng ấn tượng 23% YoY.

Trước đó, VDSC (7.11.2025) trong báo cáo chiến lược quý 3 đưa ra mục tiêu giá cho POW là 16,100 đồng.

Trước khi công bố báo cáo tài chính, HSC (28.10.2025) khuyến nghị Tăng Tỷ Trọng cổ phiếu POW với giá mục tiêu 16,800 đồng. HSC dự kiến POW duy trì đà tăng trưởng lợi nhuận tích cực (CAGR 2025-2027 là 23%) nhờ tỷ lệ PPA cao và tỷ suất lợi nhuận điện khí/thủy điện cải thiện. Công ty là đơn vị hưởng lợi chính từ Nghị định 56 sửa đổi (hỗ trợ PPA tối thiểu cho điện khí/LNG) và Nghị quyết 70 (hỗ trợ vốn từ EVN). HSC tăng 32% dự báo Lợi nhuận thuần 2025 lên mức 1,670 tỷ đồng.

VNDirect (29.9.2025) đã tái khẳng định sự lạc quan đối với Tổng Công ty Điện lực Dầu khí Việt Nam (POW) bằng việc duy trì khuyến nghị Khả quan và tăng giá mục tiêu thêm 17.3% lên 17,600 đồng, mở ra tiềm năng tăng giá 19.3%.

VNDirect đánh giá mức P/B hiện tại của POW là 1.1 lần, thấp hơn mức trung bình của các công ty cùng ngành trong khu vực (1.6 lần), là khá hấp dẫn khi đặt trong bối cảnh Nhà máy điện khí LNG Nhơn Trạch 3 và 4 (NT3 & 4) sắp đi vào vận hành và kỳ vọng về sự cải thiện của Tỷ suất sinh lời trên vốn chủ sở hữu (ROE).

POW: Vận Hành Nhà máy Mới Chậm Hơn Dự kiến, Cơ Hội Tái Cấu Trúc Dài Hạn từ Nghị Quyết 70

📊 So Sánh Quan Điểm Chính Của BSC và SSI Về Cổ Phiếu POW

| Tiêu Chí So Sánh | BSC (17.11.2025) | SSI Research (13.11.2025) |

| Khuyến nghị | MUA (Duy trì) | TRUNG LẬP (Duy trì) |

| Giá Mục Tiêu (VND/CP) | 18,800 (Điều chỉnh tăng từ 17,700) | 14,500 (Điều chỉnh tăng từ 12,800) |

| Tiềm năng tăng trưởng (Upside) | 26% (so với giá 17/11/2025) | Khoảng 2% (Tại thời điểm báo cáo) |

| Đánh giá Kết quả Q3/9T 2025 | Vượt xa kỳ vọng. LNST-CĐTS 9T đạt 117% dự phóng. LNST-CĐTS Q3 tăng 104% YoY, nhờ tỷ lệ Qc tăng (96%) và khoản bồi thường Qc. | Vượt kỳ vọng (LNST 9T gấp gần 5 lần kế hoạch năm). Chủ yếu do NT3&4 chưa vận hành, tránh được lỗ giai đoạn đầu và sản lượng điện tăng mạnh. |

| Triển vọng Lợi nhuận 2026 | Tích cực/Sáng giá. Lợi nhuận cốt lõi 2026 tăng trưởng ấn tượng 23% YoY. | Thách thức. LNST cổ đông công ty mẹ dự kiến giảm sâu 79% so với 2025. |

| Động lực chính 2026 | 1. Tỷ lệ Qc trung bình tăng từ 74% (2024) lên 93% (2025–2026), giúp biên gộp cải thiện (lên 11-12%). 2. Tỷ lệ Qc của NT3&4 điều chỉnh tăng từ 65% lên 75%, giảm lỗ và tăng lợi nhuận lũy kế. 3. Giá nhiên liệu đầu vào (than, dầu FO) tiếp tục suy giảm. 4. Tiêu thụ điện tăng tốc (GDP mục tiêu 10%/năm). |

1. EBITDA tăng 12% nhờ NT3&4 vận hành. 2. NT3&4 là động lực tăng trưởng dài hạn chiến lược (dự án LNG đầu tiên). 3. Giá LNG giảm khuyến khích EVN huy động điện LNG. |

| Rủi ro chính | 1. Tỷ lệ Qc không đạt như kỳ vọng. 2. Sự cố kỹ thuật ở nhà máy. |

1. NT3&4 có thể lỗ giai đoạn đầu do áp lực khấu hao và chi phí tài chính cao. 2. Sự cố kỹ thuật, thiếu hụt nguồn cung khí. 3. Điều kiện thời tiết bất lợi (thủy điện). |

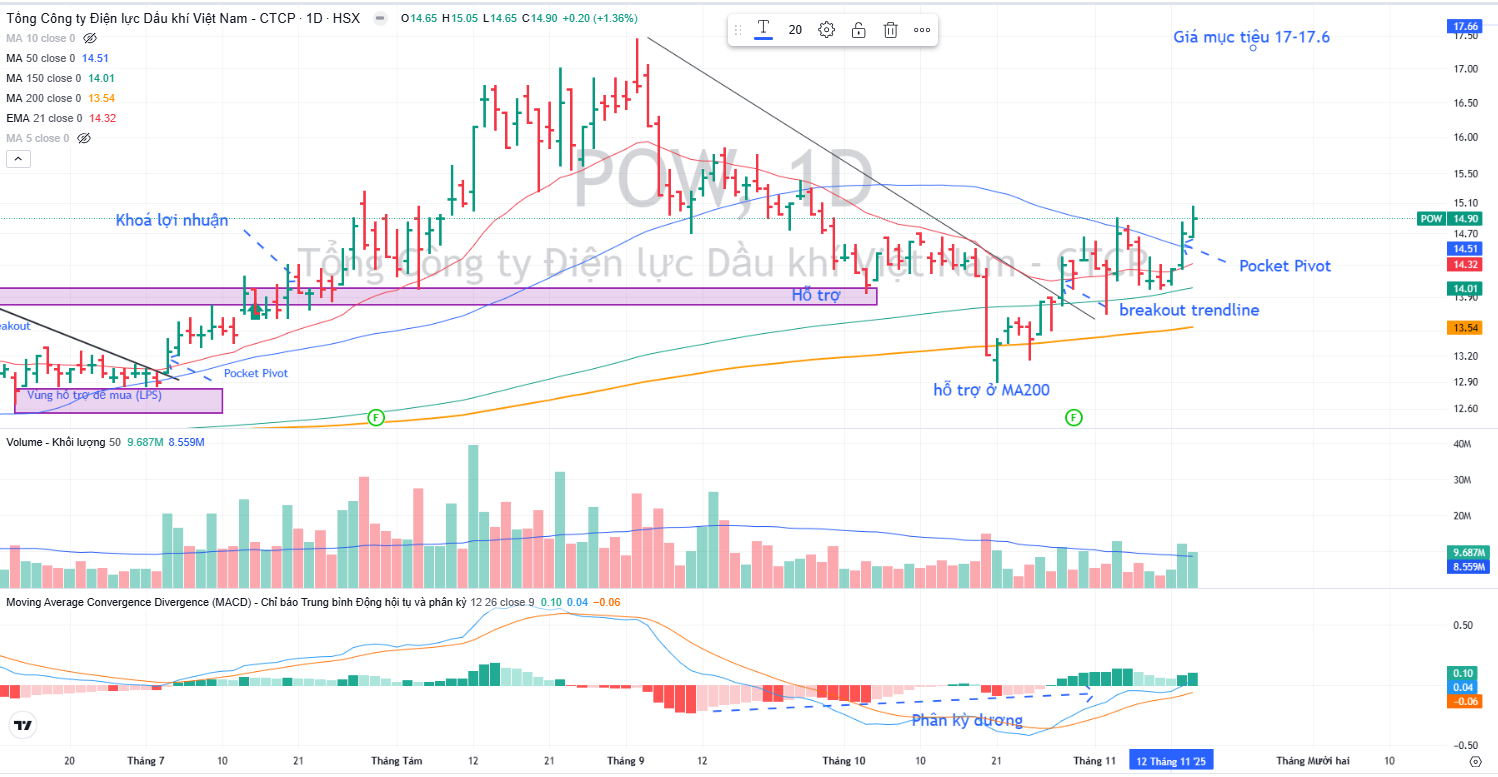

Trên đồ thị, RS của POW là 82, hoạt động khá tốt trên thị trường, và đây là cổ phiếu mạnh trong ngành điện. Mặc dù Elibook Team đang khuyến nghị MUA đối với REE và TV2, nhưng POW cũng là một lựa chọn tốt.

Sau điểm mua breakout đường trendline giảm vào ngày 29.10.2025, POW tiếp tục có điểm mua Pocket Pivot vào ngày 13.11.2025. Kỳ vọng POW có thể quay trở về đỉnh cũ 17,000 đồng.