Phân tích Doanh Nghiệp

REE: Khởi Động Chu Kỳ Đầu Tư Mới, Các công ty chứng khoán đồng loạt nâng mục tiêu giá và khuyến nghị lên MUA

-

Triển vọng 2025–2026 khả quan: VNDirect dự báo lợi nhuận ròng tăng 34.9% năm 2025 và 10.2% năm 2026, với động lực ngắn hạn từ thủy điện và dài hạn từ các dự án điện gió mới (tổng công suất dự kiến đạt 302 MW vào 2027). Mảng M&E hưởng lợi từ siêu dự án Sân bay Long Thành, bất động sản từ E.town 6 và Light Square.

-

Định giá và khuyến nghị tích cực: Các CTCK (VNDirect, SSI, Vietcap) đều nâng giá mục tiêu lên 76,600–80,000 đồng/cp, khuyến nghị Khả quan/Mua, nhấn mạnh REE hấp dẫn với P/E dự phóng 2026 chỉ 11.4x, thấp hơn trung vị ngành.

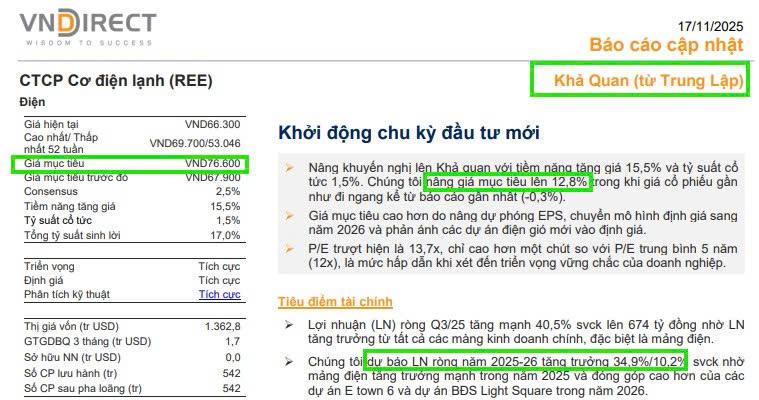

Công ty Cổ phần Cơ Điện Lạnh (REE), một tập đoàn đa ngành có lịch sử phát triển vững chắc với mũi nhọn hiện tại là mảng dịch vụ tiện ích thiết yếu (điện, nước), cùng với cơ điện lạnh (M&E) và bất động sản, đang bước vào một chu kỳ tăng trưởng mới. Dựa trên triển vọng lợi nhuận tích cực trong ngắn hạn và tiềm năng phát triển dài hạn từ các dự án năng lượng xanh, VNDIRECT chính thức nâng khuyến nghị đối với cổ phiếu REE lên Khả quan với tiềm năng tăng giá là 15.5% và tỷ suất cổ tức 1.5%. VNDirect điều chỉnh tăng giá mục tiêu lên 76,600 đồng, chủ yếu do nâng dự phóng thu nhập trên mỗi cổ phần (EPS), và phản ánh sự đóng góp của các dự án điện gió mới vào định giá.

Công ty Cổ phần Cơ Điện Lạnh (REE), một tập đoàn đa ngành có lịch sử phát triển vững chắc với mũi nhọn hiện tại là mảng dịch vụ tiện ích thiết yếu (điện, nước), cùng với cơ điện lạnh (M&E) và bất động sản, đang bước vào một chu kỳ tăng trưởng mới. Dựa trên triển vọng lợi nhuận tích cực trong ngắn hạn và tiềm năng phát triển dài hạn từ các dự án năng lượng xanh, VNDIRECT chính thức nâng khuyến nghị đối với cổ phiếu REE lên Khả quan với tiềm năng tăng giá là 15.5% và tỷ suất cổ tức 1.5%. VNDirect điều chỉnh tăng giá mục tiêu lên 76,600 đồng, chủ yếu do nâng dự phóng thu nhập trên mỗi cổ phần (EPS), và phản ánh sự đóng góp của các dự án điện gió mới vào định giá.

Triển Vọng Lợi Nhuận Giai Đoạn 2025-2026

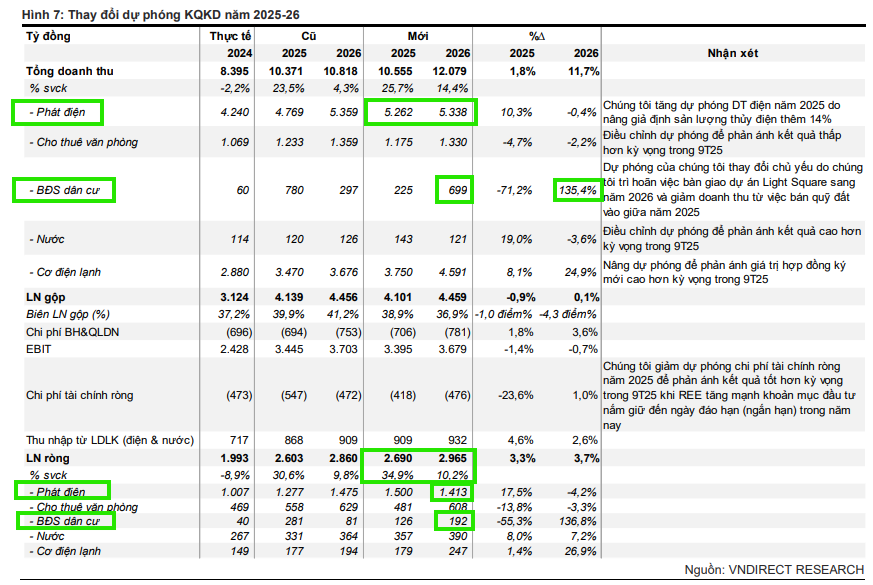

VNDirect dự báo Lợi nhuận ròng của REE sẽ tiếp tục tăng trưởng 34.9% trong năm 2025 và 10.2% trong năm 2026. Động lực tăng trưởng trong năm 2025 chủ yếu đến từ mảng điện, với kỳ vọng Lợi nhuận tăng 49% nhờ điều kiện thủy văn thuận lợi tại khu vực miền Trung.

Bước sang năm 2026, mặc dù Lợi nhuận mảng điện có thể giảm nhẹ 5.8% do điều kiện thời tiết trung tính hơn so với mức nền cao của 2025, REE vẫn duy trì đà tăng trưởng nhờ sự đóng góp mạnh mẽ hơn từ các trụ cột còn lại.

Khởi động chu kỳ tăng trưởng mới

1. Năng Lượng: Động Lực Dài Hạn Từ Điện Gió

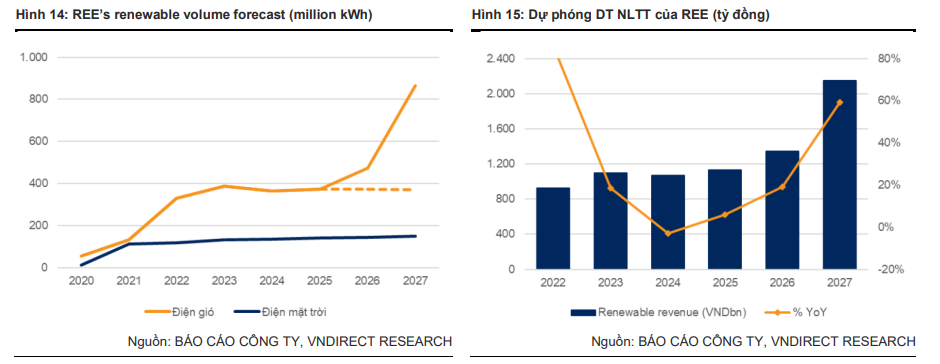

Trong ngắn hạn, mảng thủy điện sẽ tiếp tục là động lực tăng trưởng chính trong năm 2025 với sản lượng tăng mạnh do thủy văn thuận lợi. Tuy nhiên, yếu tố thúc đẩy tăng trưởng dài hạn của REE chính là các dự án năng lượng tái tạo mới.

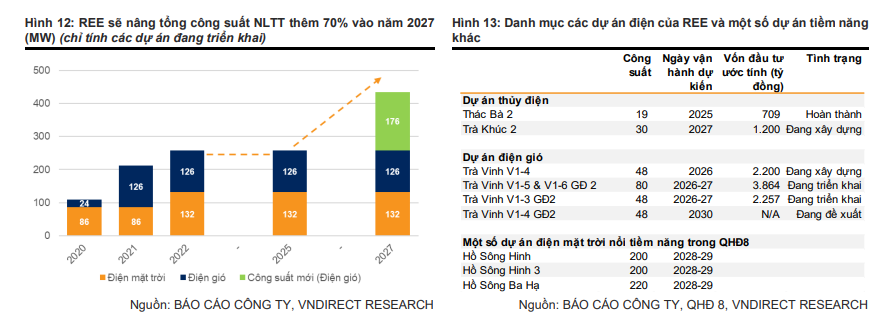

REE đã chính thức được phê duyệt và khởi động hai dự án điện gió gần bờ mới là V1-3 GĐ2 (48 MW) và V1-5 & V1-6 GĐ2 (80 MW), với tổng vốn đầu tư hơn 6,100 tỷ đồng.

Cùng với dự án V1-4 đang triển khai, tổng công suất điện gió của REE sẽ tăng gấp 2.4 lần, đạt 302 MW vào năm 2027. Những dự án này được kỳ vọng sẽ trở thành động lực tăng trưởng cốt lõi cho mảng điện trong giai đoạn 2026-2027.

Ngoài ra, việc REE được giao nhiệm vụ khảo sát điện gió ngoài khơi tại phía Nam còn mở ra cơ hội phát triển kinh doanh lớn hơn trong tương lai.

2. Cơ Điện Lạnh (M&E): Đòn Bẩy Từ Siêu Dự Án Long Thành

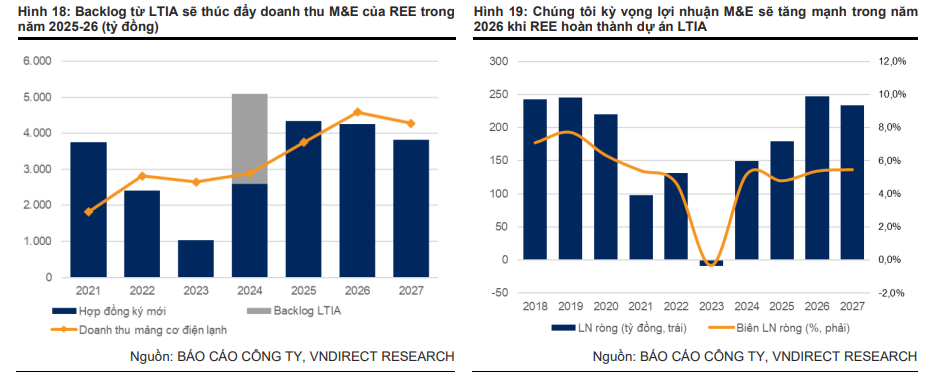

Mảng M&E của REE đang đối diện với triển vọng tích cực trong giai đoạn 2025-2026 với doanh thu và lợi nhuận ròng dự kiến tăng trưởng hai chữ số.

Động lực chủ yếu đến từ việc triển khai Siêu dự án Sân bay Quốc tế Long Thành (LTIA), dự kiến hoàn thành vào cuối 2025 đến đầu 2026.

VNdirect kỳ vọng REE sẽ ghi nhận phần lớn lợi nhuận từ LTIA trong thời điểm này. Hơn nữa, nếu không tính dự án LTIA, giá trị hợp đồng ký mới trong 9 tháng đầu năm 2025 đã tăng gấp đôi so với cùng kỳ, vượt đáng kể mức trung bình lịch sử, báo hiệu một triển vọng khả quan cho mảng M&E trong những năm tới.

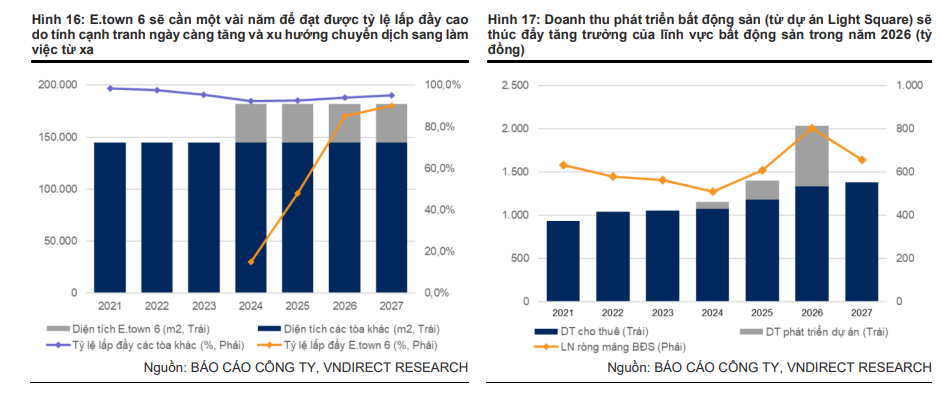

3. Bất Động Sản: Đóng Góp Lớn Từ E.town 6 và Light Square

Bất động sản sẽ là động lực tăng trưởng quan trọng trong năm 2026.

Đối với mảng cho thuê văn phòng, tòa nhà E.town 6 được kỳ vọng sẽ đạt tỷ lệ lấp đầy 50% vào năm 2025 và 85% vào năm 2026, giúp Lợi nhuận ròng cho thuê văn phòng tăng 26.4% trong năm 2026.

Trong khi đó, việc bán và bàn giao phần lớn sản phẩm của dự án phát triển Light Square đã được điều chỉnh lùi sang năm 2026. Dự án này dự kiến mang lại doanh thu 699 tỷ đồng và Lợi nhuận ròng 192 tỷ đồng trong năm 2026, đóng góp 6% vào tổng Lợi nhuận ròng của REE.

Kết Quả Kinh Doanh Q3/2025: Lợi Nhuận Tiếp Đà Tăng Trưởng

REE đã ghi nhận kết quả kinh doanh quý 3/2025 ấn tượng với Lợi nhuận ròng tăng mạnh 40.5% so với cùng kỳ, đạt 674 tỷ đồng.

Sự tăng trưởng này được thúc đẩy bởi hiệu suất mạnh mẽ từ tất cả các mảng kinh doanh cốt lõi, đặc biệt là mảng điện.

Doanh thu điện quý 3 tăng 25.4% nhờ sản lượng thủy điện và điện gió đều tăng trưởng nhờ điều kiện thủy văn thuận lợi và hiệu suất cao.

Mảng M&E cũng bứt phá với Lợi nhuận ròng tăng 79% do dự án Sân bay Long Thành (LTIA) bước vào giai đoạn cao điểm.

Ngay cả mảng bất động sản cũng ghi nhận Lợi nhuận ròng tăng 32.8% nhờ tỷ lệ lấp đầy được cải thiện tại các tòa nhà hiện hữu và E.town 6, trong khi mảng nước hồi phục mạnh mẽ nhờ nhà máy nước Sông Đà ghi nhận lợi nhuận dương trở lại.

Tổng hợp lại, Lợi nhuận ròng 9 tháng đầu năm 2025 của REE đã tăng 45.2% so với cùng kỳ, đạt 1,909 tỷ đồng.

REE: Lợi nhuận quý 3 cao nhất kể từ năm 2023 nhờ điều kiện thủy văn thuận lợi

Định Giá và Khuyến Nghị

Với tiềm năng lợi nhuận khả quan trong ngắn hạn được hỗ trợ bởi thủy điện và sự chuyển đổi dài hạn sang năng lượng xanh cùng với sự đóng góp từ LTIA và các dự án BĐS, VNDirect (17.11.2025) tin rằng mức P/E trượt hiện tại là 13.7 lần chỉ cao hơn một chút so với mức trung bình 5 năm (12 lần), được đánh giá là hấp dẫn khi xét đến triển vọng vững chắc của doanh nghiệp.

Việc đưa các dự án điện gió mới vào định giá đã củng cố giá mục tiêu 76,600 đồng. Do đó, VNDIRECT khuyến nghị Khả quan đối với cổ phiếu REE với tiềm năng tăng giá 15.5%.

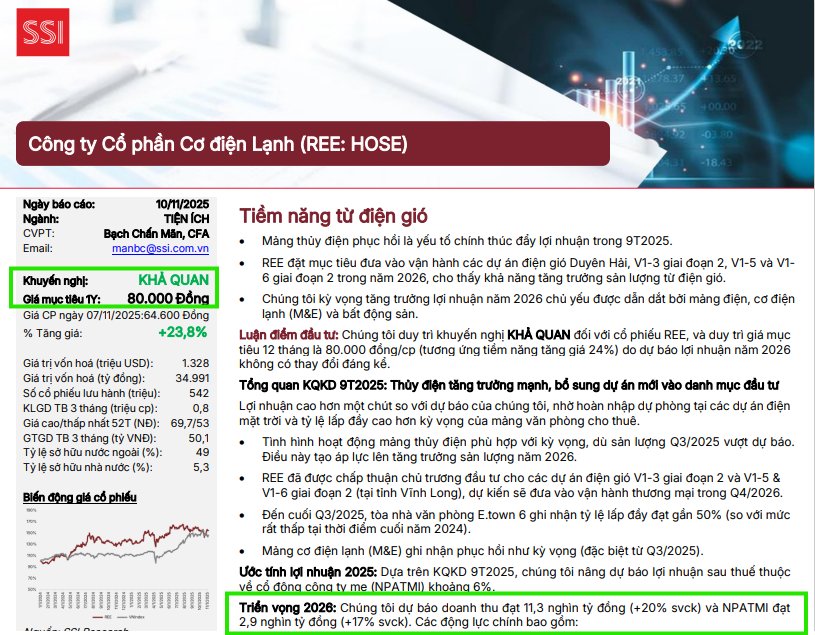

SSI (10.11.2025) dự báo doanh thu năm 2026 của REE sẽ đạt 11,300 tỷ đồng, tăng 20% so với cùng kỳ, và NPATMI đạt 2,900 tỷ đồng, tăng 17% so với cùng kỳ.

Động lực tăng trưởng chính sẽ đến từ việc các nhà máy điện gió mới đi vào hoạt động, mảng M&E tăng trưởng khả quan hơn, việc ghi nhận thêm doanh thu từ dự án Light Square và tỷ lệ lấp đầy tại tòa nhà E.town 6 tiếp tục được cải thiện.

Ngoài ra, REE cũng đang tích cực tìm kiếm các cơ hội đầu tư mới nhằm mở rộng tất cả các mảng hoạt động hiện tại.

Tuy nhiên, nhà đầu tư cần lưu ý đến các rủi ro như điều kiện thời tiết không thuận lợi ảnh hưởng đến thủy điện, sự cố kỹ thuật nhà máy phát điện, hoặc tỷ lệ lấp đầy văn phòng giảm.

Dù vậy, với tiềm năng tăng giá là 24% so với giá mục tiêu 80,000 đồng/cổ phiếu, SSI (10.11.2025) giữ vững quan điểm KHẢ QUAN đối với cổ phiếu REE.

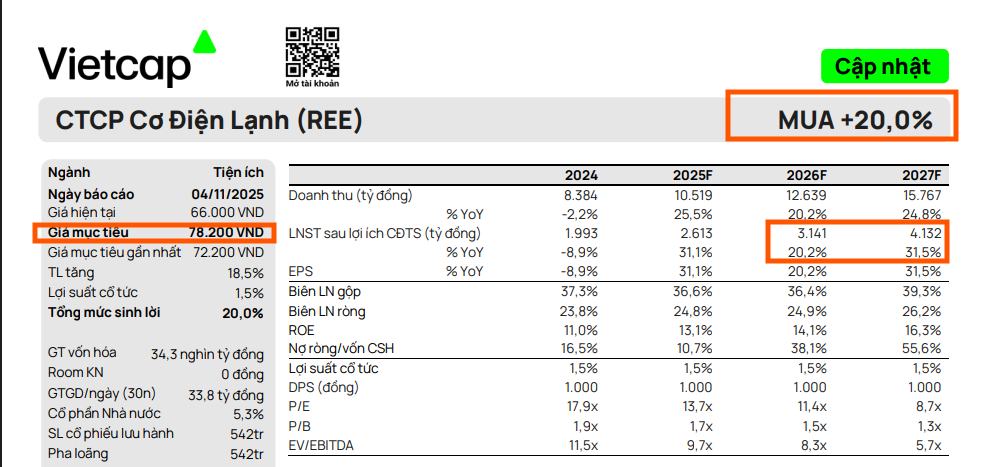

Vietcap (4.11.2025) đưa ra mức giá mục tiêu 78,200 đồng với tổng mức sinh lời 20%. Với P/E 2026 dự phóng ở mức 11.4 lần, thấp hơn 25% trung vị 2 năm, REE được đánh giá hấp dẫn trong trung hạn.

Rủi ro chính bao gồm tiến độ triển khai điện gió có thể chậm hơn kế hoạch, biến động tỷ giá làm tăng chi phí đầu tư, và cạnh tranh mạnh hơn ở thị trường văn phòng TP.HCM khi nguồn cung mới từ 2026 trở đi gia tăng. Dù vậy, cấu trúc lợi nhuận của REE được đánh giá ổn định và ít phụ thuộc vào các khoản thu bất thường.

Vietcap dự báo LNST cổ đông công ty mẹ tăng từ 2,613 tỷ đồng trong 2025 lên 5,072 tỷ đồng vào năm 2029, tương đương tốc độ tăng trưởng kép 18%/năm. Động lực chính đến từ điện gió và điện mặt trời nổi khi REE bước vào giai đoạn mở rộng công suất lớn nhất từ trước đến nay. Mảng văn phòng duy trì tăng trưởng nhờ Etown 6 và Phú Hữu, trong khi mảng nước tiếp tục đóng góp ổn định sau khi giá bán điều chỉnh tăng.

So Sánh Quan Điểm Của Các Công Ty Chứng Khoán Về Cổ Phiếu REE

| Chỉ Tiêu | VNDirect (17.11.2025) | SSI (10.11.2025) | Vietcap (4.11.2025) |

|---|---|---|---|

| Khuyến Nghị | Khả quan (Nâng cấp) | Khả quan (Duy trì) | Lạc quan (Duy trì) |

| Giá Mục Tiêu 12T | 76,600 đồng | 80,000 đồng | 78,200 đồng (Vietcap) |

| Tiềm Năng Tăng Giá | 15.5% | 24% | 20% (Vietcap) |

| Định Giá (P/E) | P/E trượt: 13.7x (cao hơn TBCN 5 năm: 12x) | P/E 2025: 10.7x (thấp hơn TBCN) | P/E 2026: 11.4x (thấp hơn 25% trung vị 2 năm) |

| Động Lực Tăng Trưởng Chính | Ngắn hạn: Thủy điện (thủy văn thuận lợi 2025). Dài hạn: Điện gió (mở rộng công suất), M&E (Sân bay Long Thành). |

Ngắn hạn: Thủy điện (phục hồi mạnh), Hoàn nhập thuế điện mặt trời. Dài hạn: Điện gió (vận hành Q4/2026), M&E phục hồi. |

Dài hạn: Mở rộng mạnh mảng Điện (điện gió, điện mặt trời nổi), M&E (Long Thành, backlog lớn), Văn phòng (Etown 6, Phú Hữu). |

| Dự Phóng Lợi Nhuận Ròng (2025-2026) | 2025: Tăng 34.9% (nhờ Điện). 2026: Tăng 10.2% (nhờ BĐS, M&E bù trừ giảm nhẹ Điện). |

2026: NPATMI đạt 2,900 tỷ đồng, tăng 17% YoY. | 2025: LNST CĐM 2,613 tỷ. Tăng trưởng kép 18%/năm GĐ 2025-2029. |