Phân tích Doanh Nghiệp

FPT: Doanh Thu Ký Mới Tăng Tốc Vượt 4 Nghìn Tỷ Đồng, HSC Duy Trì Khuyến Nghị Mua

-

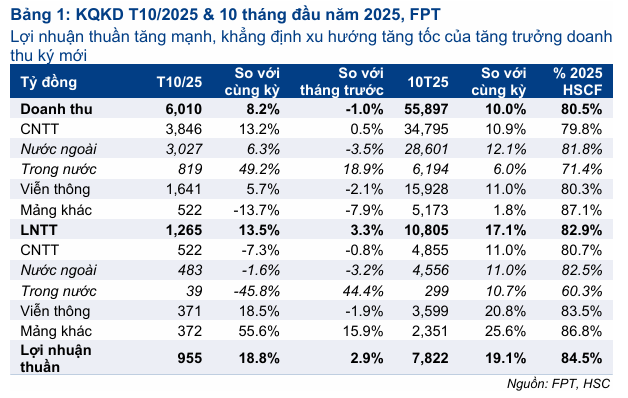

KQKD tháng 10/2025 tích cực: Doanh thu thuần đạt 6,010 tỷ (+8.2% YoY), lợi nhuận thuần 955 tỷ (+18.8% YoY). Lũy kế 10 tháng, lợi nhuận thuần 7,822 tỷ (+19.1% YoY), hoàn thành 85% kế hoạch năm.

- Doanh thu ký mới bùng nổ: Tháng 10 vượt 4,000 tỷ (+122% YoY, +19% MoM), mức cao thứ 2 trong 18 tháng. Lũy kế 10 tháng đạt 33.400 tỷ (+21% YoY), nhờ hợp đồng lớn tại châu Á–Thái Bình Dương, Nhật Bản và EU.

-

Triển vọng & khuyến nghị: HSC duy trì khuyến nghị MUA với giá mục tiêu 123,100 đồng/cp (+23% tiềm năng). Các CTCK khác (SSI, ACBS, BVSC) cũng đánh giá tích cực, dự báo lợi nhuận tăng trưởng kép 16% giai đoạn 2025–2027.

Công ty Cổ phần FPT vừa công bố Kết quả kinh doanh (KQKD) tháng 10/2025 tích cực, phản ánh sự phục hồi rõ rệt của chỉ báo dẫn dắt quan trọng là doanh thu ký mới (backlog). Công ty Chứng khoán TP. Hồ Chí Minh (HSC) duy trì khuyến nghị Mua vào đối với cổ phiếu FPT với mức giá mục tiêu 123,100 đồng, với tiềm năng tăng giá lên tới 23%. HSC ước tính lợi nhuận thuần Q4 sẽ tăng 15% so với cùng kỳ và đạt 2,400 tỷ đồng.

KQKD 10 Tháng Đầu Năm Sát Với Dự Báo

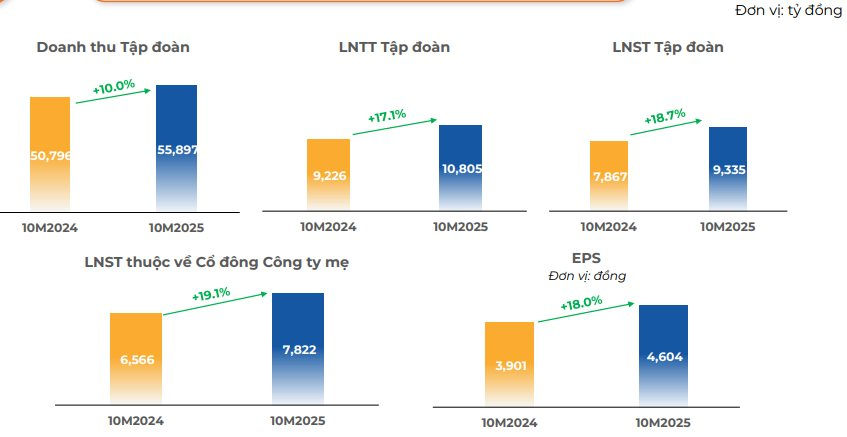

Trong tháng 10/2025, FPT đạt Lợi nhuận thuần 955 tỷ đồng (tăng 18.8% so với cùng kỳ) và Doanh thu thuần 6,010 tỷ đồng (tăng 8.2% so với cùng kỳ). Lợi nhuận thuần tăng trưởng cao hơn doanh thu nhờ sự ổn định từ mảng Viễn thông và mảng Đầu tư, cùng với việc giảm thuế thu nhập doanh nghiệp (TNDN) hiện hành.

Lũy kế 10 tháng đầu năm 2025, FPT ghi nhận Lợi nhuận thuần đạt 7,822 tỷ đồng (tăng 19.1% so với cùng kỳ) trên tổng Doanh thu thuần 55,900 tỷ đồng (tăng 10% so với cùng kỳ). Các kết quả này lần lượt hoàn thành 81% và 85% dự báo doanh thu và lợi nhuận thuần cả năm 2025 của HSC.

Điểm Sáng Quan Trọng: Doanh Thu Ký Mới Bùng Nổ

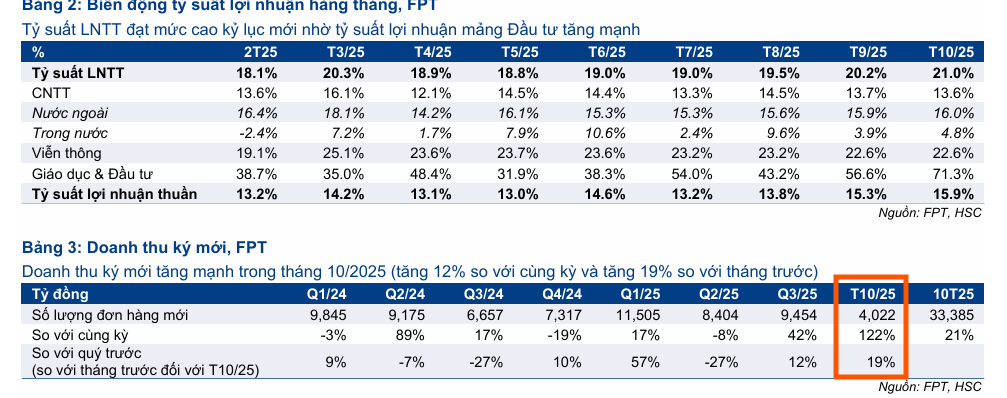

Mặc dù tốc độ tăng trưởng doanh thu chung của FPT có phần chậm lại trong tháng 10, chỉ báo dẫn dắt về triển vọng tương lai là doanh thu ký mới lại ghi nhận sự phục hồi mạnh mẽ, vượt mức 4 nghìn tỷ đồng. Mức tăng này đạt 122% so với cùng kỳ và 19% so với tháng trước, trở thành mức doanh thu hàng tháng cao thứ hai trong vòng 18 tháng qua.

Động lực tăng trưởng chủ yếu đến từ sự sôi động trở lại của hoạt động ký hợp đồng tại khu vực châu Á-Thái Bình Dương, cùng với sự ổn định tại Nhật Bản và EU.

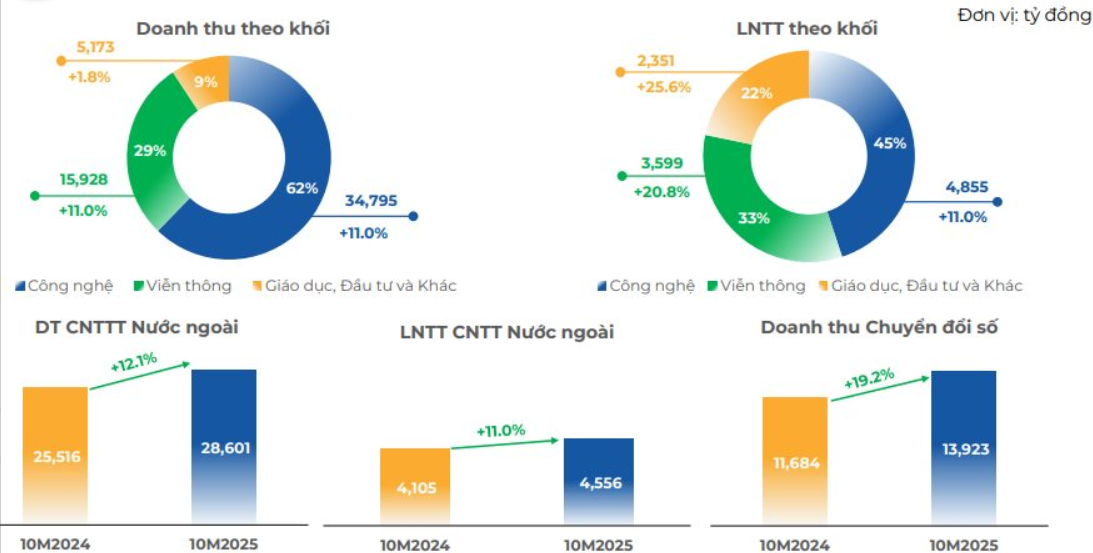

Tính chung 10 tháng đầu năm 2025, tổng doanh thu ký mới đạt 33,400 tỷ đồng, tăng 21% so với cùng kỳ. Đây là tín hiệu tích cực củng cố triển vọng tăng trưởng bền vững của mảng Công nghệ nước ngoài trong các quý sắp tới.

Sự phục hồi này là minh chứng cho việc tâm lý khách hàng đối với các khoản đầu tư CNTT toàn cầu đã chuyển sang tích cực, với các cuộc đàm phán mới chủ yếu tập trung vào mảng Chuyển đổi số. Thị trường đang ổn định trở lại, đặc biệt là tại khu vực Châu Á-Thái Bình Dương, nơi các khách hàng lớn như Singapore đã bắt đầu nối lại các cuộc đàm phán hợp đồng mới sau thời gian tạm hoãn. Chiến lược của FPT tập trung vào các hợp đồng lớn, dài hạn (3-5 năm), kết hợp với các thương vụ M&A chiến lược, đang giúp FPT củng cố chuyên môn ngành và gia tăng sự hiện diện toàn cầu.

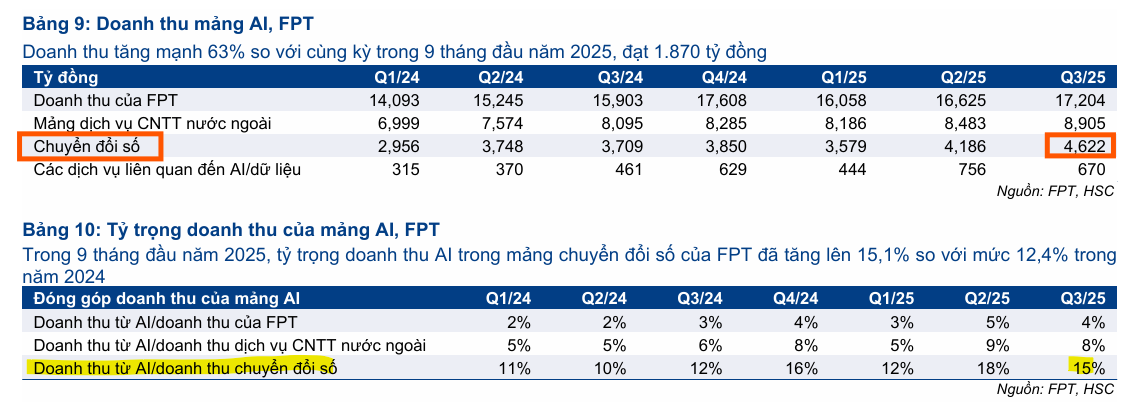

Chiến lược này được hỗ trợ bởi sự cải thiện đáng kể của doanh thu AI/Data, bù đắp cho phần sụt giảm của doanh thu từ các tác vụ được thay thế bằng công nghệ tự động hóa.

Phân Tích Từng Mảng Kinh Doanh Cốt Lõi

1. Mảng Công Nghệ

Doanh thu mảng Công nghệ tháng 10 tăng 13.2% so với cùng kỳ. Tuy nhiên, phân khúc Dịch vụ Công nghệ Thông tin (CNTT) nước ngoài vẫn chịu áp lực (LNTT giảm 2% so với cùng kỳ) do doanh thu tăng trưởng chậm và công suất hoạt động tại Nhà máy AI thấp.

- Nhật Bản tiếp tục vững chắc: Thị trường Nhật Bản là nền tảng vững chắc nhất, với doanh thu tháng 10 tăng mạnh 22.5% so với cùng kỳ.

- Thị trường ngoài Nhật Bản suy yếu: Ngược lại, các thị trường ngoài Nhật Bản ghi nhận doanh thu giảm 3.6% so với cùng kỳ, phản ánh tình trạng suy yếu kéo dài tại các khu vực này.

- Dịch vụ CNTT trong nước: Ghi nhận kết quả tích cực với doanh thu tăng tốc mạnh mẽ 49.2% so với cùng kỳ trong tháng 10.

Triển vọng dài hạn của FPT được củng cố bởi động lực từ nhu cầu kép:

-

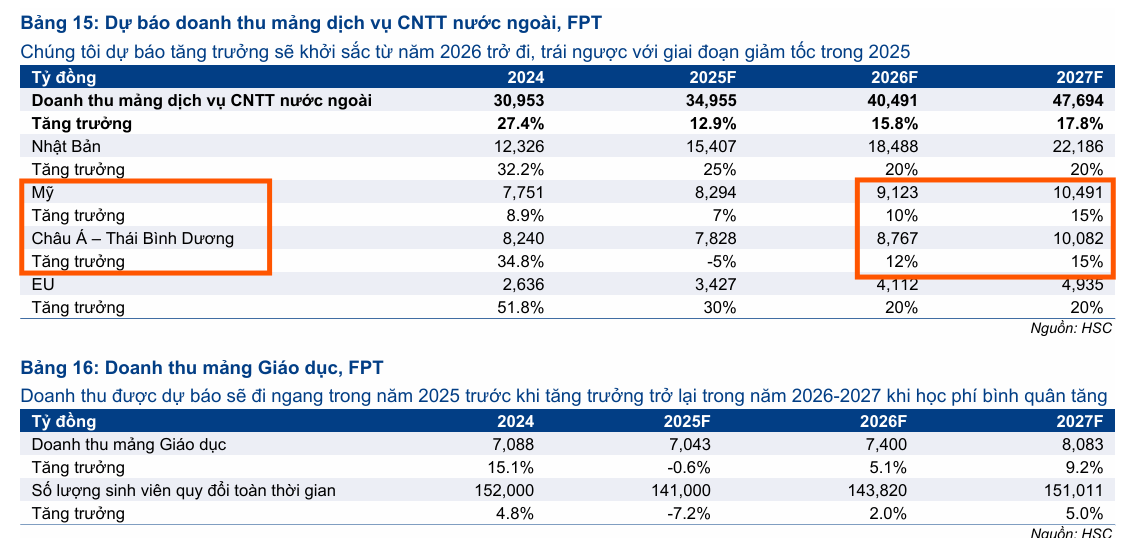

Dịch vụ CNTT Toàn cầu: Dự báo tốc độ tăng trưởng doanh thu thuần của FPT sẽ cải thiện lên mức 12.6% trong năm 2026 và 14.6% trong năm 2027, nhờ triển vọng lạc quan của Dịch vụ CNTT toàn cầu, đặc biệt là sự phục hồi tại khu vực Châu Á-Thái Bình Dương và các hợp đồng chuyển đổi số quy mô lớn hơn.

-

Chuyển đổi số Quốc gia: FPT có vị thế tốt để trở thành bên hưởng lợi chính từ Nghị quyết 57 của Quốc hội, thiết lập nền tảng pháp lý và chính trị để Việt Nam đẩy mạnh phát triển hạ tầng số. Cam kết chính trị này được củng cố bằng khoản hỗ trợ ngân sách lớn, đặt mục tiêu dành 3% trong tổng chi tiêu ngân sách Nhà nước cho Khoa học và Công nghệ đến năm 2030. Sự gia tăng đáng kể của vốn đầu tư Nhà nước cùng với nhu cầu chuyển đổi số từ khu vực tư nhân (đặc biệt là ngành tài chính và ngân hàng) tạo ra một động lực tăng trưởng đa chiều, mạnh mẽ cho mảng Dịch vụ CNTT trong nước.

2. Mảng Viễn thông

Mảng Viễn thông tiếp tục ghi nhận tỷ suất lợi nhuận tích cực, với LNTT tháng 10 tăng 18.5% so với cùng kỳ. Sự tăng trưởng này được dẫn dắt chủ yếu bởi dịch vụ băng thông rộng và những nỗ lực cải thiện tỷ suất lợi nhuận tại các dịch vụ này.

3. Mảng Giáo dục & Đầu tư

Mảng này đã trở thành động lực chính giúp cả tập đoàn đạt tỷ suất lợi nhuận kỷ lục. Dù doanh thu tháng 10 giảm 13.7% so với cùng kỳ do tăng trưởng tuyển sinh chậm hơn dự kiến, LNTT tháng 10 lại tăng mạnh 55.6% so với cùng kỳ, chủ yếu nhờ lợi nhuận đóng góp lớn từ các công ty liên doanh và liên kết. LNTT 10 tháng đầu năm của mảng đã tăng 25,6% so với cùng kỳ.

Định Giá và Khuyến Nghị

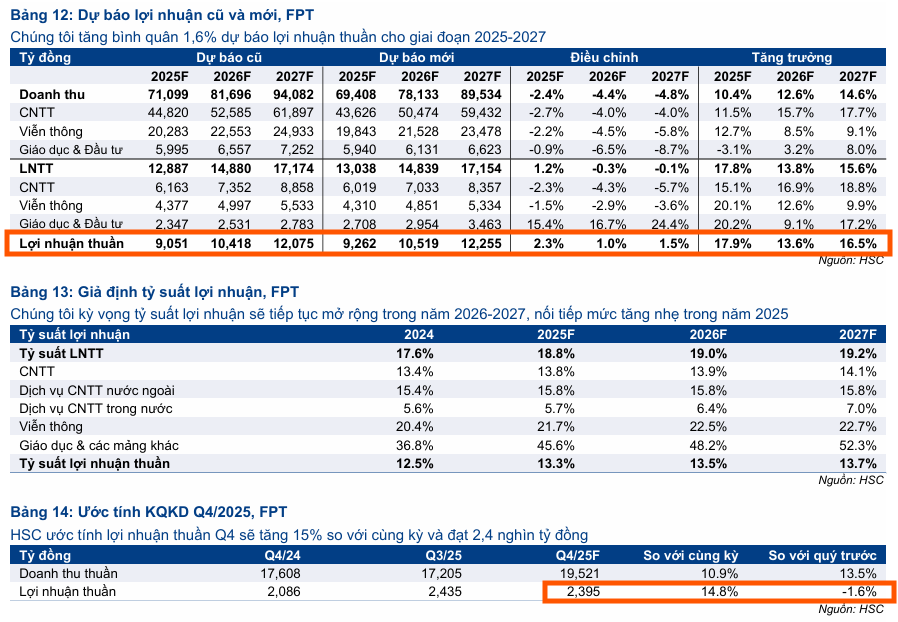

HSC duy trì dự báo cho cả năm 2025 với doanh thu thuần đạt 69,400 tỷ đồng (tăng 10.4%) và lợi nhuận thuần đạt 9,262 tỷ đồng (tăng 17.9%).

HSC điều chỉnh tăng bình quân 2% dự báo lợi nhuận thuần giai đoạn 2025-2027. Dự báo mới nhất cho thấy lợi nhuận thuần năm 2025/2026/2027 dự kiến đạt tốc độ tăng trưởng lần lượt là 17.9%/13.6%/16.5%, với tốc độ tăng trưởng kép hàng năm (CAGR) 3 năm là 16%.

HSC ước tính lợi nhuận thuần Q4 sẽ tăng 15% so với cùng kỳ và đạt 2,400 tỷ đồng.

HSC (20.11.2025) duy trì khuyến nghị Mua vào đối với cổ phiếu FPT với mức giá mục tiêu 123,100 đồng, với tiềm năng tăng giá lên tới 23%.

Với P/E trượt dự phóng 1 năm là 17.9 lần, thấp hơn so với mức bình quân 3 năm là 19.1 lần, HSC đánh giá FPT vẫn đang ở mức định giá hấp dẫn. Tín hiệu phục hồi mạnh mẽ của doanh thu ký mới trong tháng 10/2025 là chỉ báo then chốt củng cố niềm tin vào triển vọng tăng trưởng lợi nhuận cao của FPT trong năm 2026.

Công ty Chứng khoán SSI đã quyết định hạ khuyến nghị đối với cổ phiếu FPT từ MUA xuống KHẢ QUAN, giữ nguyên giá mục tiêu 12 tháng ở mức 120,000 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá 17% so với thị giá ngày 28/10/2025.

FPT được đánh giá hấp dẫn trong dài hạn với định giá P/E 2026 khoảng 17–18 lần, tương ứng với tăng trưởng EPS ước đạt 14% so với cùng kỳ, thấp hơn so với P/E trung bình 19 lần của các doanh nghiệp công nghệ toàn cầu (với tăng trưởng EPS trung bình 12%). Yếu tố hỗ trợ tăng giá chính là môi trường vĩ mô thuận lợi hơn có thể thúc đẩy chi tiêu CNTT nước ngoài.

ACBS (28.10.2025) duy trì khuyến nghị MUA đối với cổ phiếu FPT với giá mục tiêu đến nửa đầu năm 2026 là 122,400 đồng/cổ phiếu, mang lại Tổng tỷ suất lợi nhuận kỳ vọng là 26.9%, dựa trên giá hiện tại 98,000 VND.

ACBS dự phóng doanh thu thuần và LNTT của FPT năm 2025 lần lượt đạt 70,892 tỷ đồng (+12.8% so với cùng kỳ) và 12,956 tỷ đồng (+17% so với cùng kỳ), cao hơn 1% so với cập nhật trước. Tăng trưởng tương ứng được dự phóng cho năm 2026 là 14.4% so với cùng kỳ (doanh thu thuần) và 15.1% so với cùng kỳ (LNTT).

FPT: Lợi nhuận Quý 3 tăng trưởng hai chữ số, Hợp đồng Ký mới cho thấy Tín hiệu Phục hồi

BVSC dự phóng doanh thu năm 2025 và 2026 của FPT lần lượt đạt 69,055 tỷ đồng (+9.7% YoY) và 78,218 tỷ đồng (+13.3% YoY). Lợi nhuận sau thuế của cổ đông công ty mẹ dự kiến lần lượt đạt 9,302 tỷ đồng (+18.5% YoY) và 10,780 tỷ đồng (+15.9% YoY).

Dựa trên triển vọng tăng trưởng 2025–2026, BVSC (27.10.2025) xác định giá trị hợp lý cho FPT trong 12 tháng tới là 115,000 đồng/cổ phiếu và duy trì khuyến nghị OUTPERFORM (Vượt trội). BVSC đánh giá mức P/E dự phóng 2026 là 15.5x khá hấp dẫn so với mức trung bình 20x của các doanh nghiệp cùng ngành trên thế giới và so với bình quân 5 năm gần nhất của FPT.

Trên đồ thị, RS của FPT =32, hoạt động khá yếu trên thị trường. Dựa trên cấu trúc Wyckoff, khả năng FPT đang ở sự kiện LPS trong pha D và hỗ trợ tại MA50 ngày là khá mạnh. Kỳ vọng FPT có thể tăng giá trở lại sau khi kiểm tra MA50 ngày thành công.