TTCK Thế giới

NỀN KINH TẾ TOÀN CẦU BƯỚC VÀO NĂM 2026: TĂNG TRƯỞNG PHÂN HÓA VÀ SỰ TRỖI DẬY CỦA CÁC ĐỘNG LỰC MỚI

Kinh tế thế giới bước vào năm 2026: tăng trưởng phân hóa và chu kỳ mới của tài sản rủi ro

Nền kinh tế toàn cầu bước vào năm 2026 trong trạng thái tăng trưởng phân hóa, khi tiêu dùng và thị trường tài sản tăng mạnh ở nhóm thu nhập cao nhờ giá tài sản đi lên, trong khi chi tiêu của nhóm thu nhập trung bình và thấp chịu áp lực từ giá cả và tín dụng. Đây không phải chu kỳ “nóng – lạnh” truyền thống, mà là mô hình tăng trưởng chữ K, nơi lợi ích kinh tế không phân bổ đồng đều nhưng vẫn duy trì được đà tăng.

Mỹ được dự báo tăng trưởng mạnh trong nửa đầu 2026 nhờ dòng tiền hoàn thuế và các chính sách ưu đãi đầu tư, sau đó quay về tốc độ tăng trưởng thấp hơn khi tác động ngắn hạn phai dần. Tăng trưởng việc làm chậm, bình quân khoảng 50,000 việc làm mới mỗi tháng, nhưng tỷ lệ thất nghiệp không tăng mạnh do doanh nghiệp hạn chế sa thải trong bối cảnh thiếu hụt lao động kéo dài. Nhập cư giảm làm nguồn cung lao động co lại, góp phần tạo nền tảng tăng trưởng khiêm tốn nhưng bền vững và tránh suy thoái sâu.

Trong môi trường này, nhu cầu tiêu dùng của các hộ gia đình có tài sản lớn được hỗ trợ bởi thị trường chứng khoán tăng đến 17%, tạo hiệu ứng tài sản và là động lực giữ nền kinh tế tránh suy giảm. Ngược lại, nhóm tiêu dùng đại chúng chịu sức ép chi phí khi lạm phát quay đầu tăng trong nửa đầu năm, chủ yếu do thuế quan bắt đầu phản ánh vào giá bán lẻ.

Giá cả và lạm phát: tăng trong ngắn hạn nhưng giảm về mục tiêu cuối năm

Thuế quan mới tạo thêm nguồn thu hơn 29 tỷ đô la trong vòng 5 tháng, nhưng đồng thời đẩy giá tiêu dùng lên do doanh nghiệp chuyển chi phí cho người mua. Lạm phát do vậy tăng trở lại đầu năm 2026, song khó vượt quá 4%, trước khi giảm về mức gần 2% vào cuối năm nhờ giá dầu giảm và chi phí nhà ở hạ nhiệt. Điều này giúp kiểm soát tác động dài hạn lên sức mua và giữ ổn định kỳ vọng của thị trường tài chính.

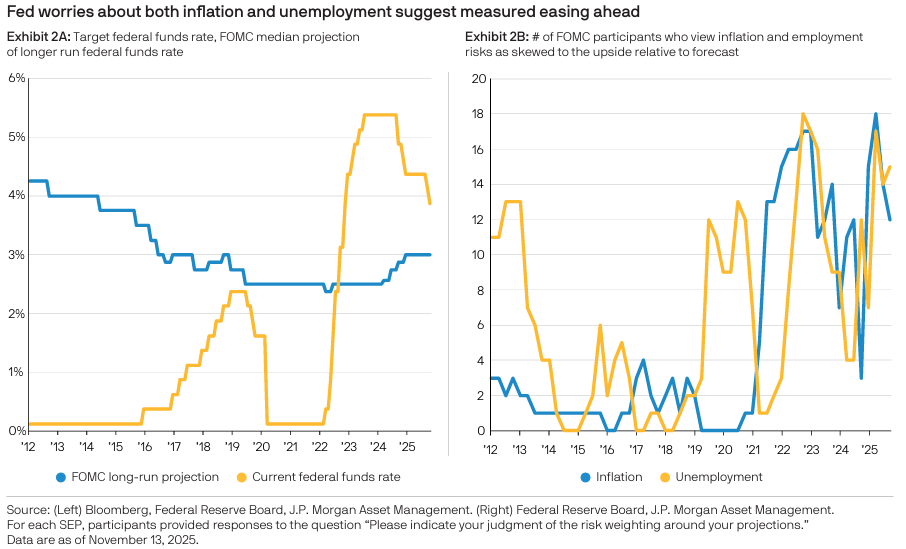

Lãi suất: giảm nhưng không vội vã

Ngân hàng trung ương phân hóa quan điểm về tốc độ hạ lãi suất. Dù xu hướng chung là nới lỏng, độ thận trọng được duy trì. Lãi suất được dự báo giảm từ hai đến ba lần trong năm 2026, với lãi suất kỳ hạn ngắn duy trì khoảng 3.50% đến 3.75% và kỳ hạn dài duy trì khoảng 4.00% đến 4.50%. Như vậy, môi trường lãi suất không quay lại mức thấp trước đây mà ổn định quanh vùng trung tính, tạo điều kiện thuận lợi cho trái phiếu và định giá cổ phiếu không chịu áp lực cực đoan.

Trí tuệ nhân tạo trở thành trụ cột tăng trưởng mới của kinh tế

Động lực tăng trưởng của năm 2026 không chỉ đến từ chu kỳ chính sách, mà từ dòng vốn thực chảy vào công nghệ. Chi tiêu cho hạ tầng trí tuệ nhân tạo chiếm khoảng 1.2% đến 1.3% GDP, chủ yếu dành cho trung tâm dữ liệu, thiết bị và năng lực tính toán. Trong 12 tháng gần nhất, hơn một nửa tăng trưởng vốn đầu tư doanh nghiệp đến từ phần cứng phục vụ trí tuệ nhân tạo.

Doanh nghiệp công nghệ có biên dòng tiền gần 20%, cho phép tự tài trợ đầu tư mà không tạo rủi ro tài chính lan rộng. Bên cạnh đó, 44% doanh nghiệp đã chi trả cho dịch vụ trí tuệ nhân tạo và 9% áp dụng trực tiếp vào sản xuất, cho thấy công nghệ không còn ở giai đoạn thử nghiệm mà đang tiến sâu vào vận hành thực tế.

Tuy nhiên, tác động năng suất chưa được phản ánh đầy đủ trong thống kê, bởi sự chuyển đổi đòi hỏi thời gian để tích hợp, chuẩn hóa dữ liệu và thay đổi hành vi sản xuất.

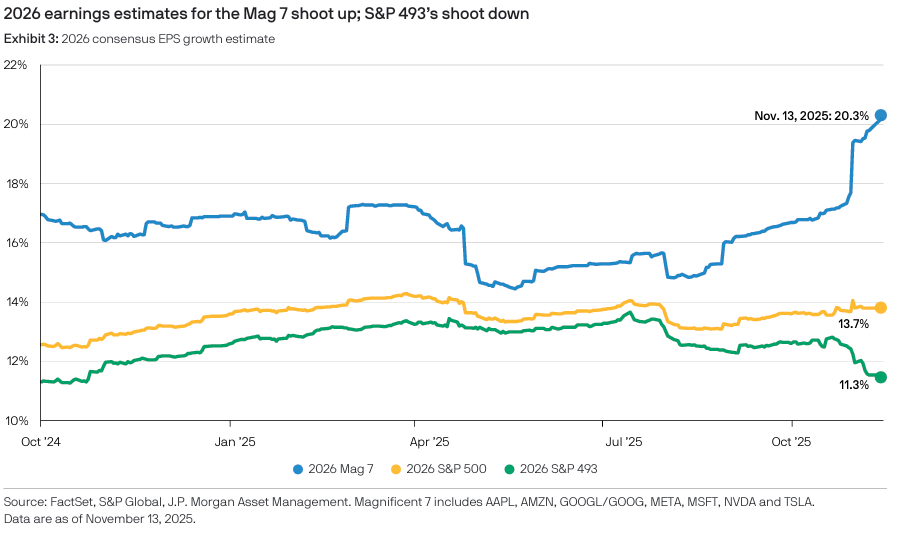

Thị trường cổ phiếu: định giá cao nhưng có cơ sở lợi nhuận

Lợi nhuận doanh nghiệp dự báo tăng 11% năm 2025 và tăng 13% năm 2026, với động lực chính đến từ các công ty dẫn đầu công nghệ. Nhóm này duy trì mức tăng khoảng 20%, trong khi phần còn lại của thị trường tăng chậm hơn và một số bị điều chỉnh giảm kỳ vọng. Định giá cao nhưng được hỗ trợ bởi lợi nhuận thực, đặc biệt khi dòng vốn vào trí tuệ nhân tạo trở thành trụ cột mới của tăng trưởng doanh nghiệp.

Thị trường có thể đối mặt biến động mạnh nếu tiến trình thương mại hóa không đúng kỳ vọng, dù không mang tính bong bóng đơn thuần.

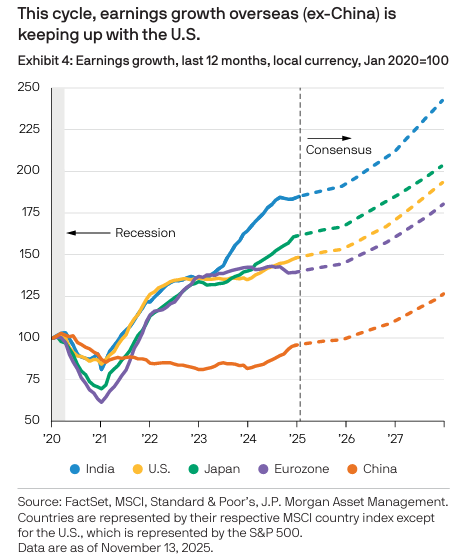

Thị trường quốc tế: chu kỳ phục hồi lan rộng ngoài Mỹ

Năm 2025, cổ phiếu quốc tế tăng 31% theo đô la và vượt Mỹ đến 15.2 điểm %. Tăng trưởng lợi nhuận năm 2026 dự kiến khoảng 10%, thu hẹp khoảng cách với Mỹ nhờ chi tiêu công, tỷ giá ổn định và động lực đổi mới phân bổ sang các thị trường như Hàn Quốc, Đài Loan, Nhật Bản.

Tỷ lệ mua lại cổ phiếu tại Hàn Quốc và Nhật Bản vượt Mỹ xét theo vốn hóa, trong khi lợi suất cổ tức quốc tế cao gấp đôi Mỹ, tạo sức hút cho dòng vốn tái cân bằng.