Phân tích Doanh Nghiệp

FRT: Cú hích từ mở rộng mạng lưới Long Châu và mảng thuốc điều trị béo phì

- Long Châu là động lực tăng trưởng chính: Chuỗi nhà thuốc mở mới 451 cửa hàng và trung tâm tiêm chủng trong 9 tháng đầu 2025, vượt kế hoạch cả năm. Vietcap dự báo đạt gần 3.000 cửa hàng vào 2027.

- Tiềm năng từ mảng thuốc điều trị béo phì: Hợp tác chiến lược với Novo Nordisk giúp Long Châu phân phối các sản phẩm điều trị tiểu đường và béo phì như Ozempic, kỳ vọng biên lợi nhuận gộp 30–35%.

- FPT Shop phục hồi mạnh: Quý 3/2025 doanh thu tăng 11% YoY nhờ nhu cầu laptop mùa tựu trường và iPhone 17. Lợi nhuận dự báo tăng 171% năm 2026 nhờ đóng cửa cửa hàng kém hiệu quả và cải thiện biên lợi nhuận.

Long Châu – Cú hích từ mở rộng mạng lưới và mảng thuốc điều trị béo phì

Chuỗi nhà thuốc Long Châu được xác định là động lực tăng trưởng cốt lõi của FRT, với Vietcap dự phóng CAGR LNST sau lợi ích CĐTS của LC đạt 33% trong giai đoạn 2025-2030. Thị trường nhà thuốc hiện đại tại Việt Nam vẫn còn nhiều dư địa phát triển khi tỷ lệ thâm nhập chỉ khoảng 14% trong năm 2024.

Long Châu đang tận dụng lợi thế dẫn đầu bằng cách mở rộng mạng lưới mạnh mẽ sang các khu vực cấp 2 và cấp 3. Chuỗi đã mở mới 451 nhà thuốc và trung tâm tiêm chủng chỉ trong 9 tháng đầu năm 2025, vượt kế hoạch cả năm. Vietcap kỳ vọng Long Châu sẽ đạt gần 3,000 cửa hàng vào năm 2027.

Đáng chú ý, DSC nhấn mạnh tiềm năng bùng nổ từ mảng thuốc điều trị béo phì, sau khi Long Châu ký kết hợp tác chiến lược toàn diện với Novo Nordisk. Sự hợp tác này giúp Long Châu tiếp cận các giải pháp điều trị đái tháo đường và béo phì tiên tiến như Ozempic, bước vào một thị trường đang phát triển nhanh.

Với tỷ lệ thừa cân – béo phì ở người trưởng thành tại Việt Nam đã vượt 20%, chi phí y tế liên quan dự kiến tăng lên 1.269 tỷ USD vào năm 2035. DSC kỳ vọng Long Châu có thể đạt biên lợi nhuận gộp hấp dẫn khoảng 30–35% từ mảng này, tạo ra dư địa tăng trưởng lợi nhuận bền vững.

Vietcap cũng bổ sung rằng mảng dịch vụ tiêm chủng của LC đang đi vào giai đoạn sinh lời, tiếp tục củng cố triển vọng dài hạn.

FRT: Lợi Nhuận Quý 3 Vượt Kỳ Vọng Nhờ Long Châu Giữ Đà Và FPT Shop Bắt Đầu Có Lãi

FPT Shop phục hồi nhanh chóng, biên lợi nhuận cải thiện

Mảng bán lẻ ICT, FPT Shop, đã ghi nhận sự phục hồi lợi nhuận nhanh hơn so với kỳ vọng. Trong Quý 3/2025, doanh thu thuần tăng 11% so với cùng kỳ, nhờ nhu cầu mùa vụ mạnh mẽ đối với laptop trong mùa tựu trường và sự ra mắt của các mẫu điện thoại thông minh mới (như iPhone 17). DSC cũng ghi nhận sự tăng trưởng của nhóm Laptop Gaming & AI, phản ánh hiệu quả của chiến lược đa dạng hóa sản phẩm của FPT Shop.

Vietcap kỳ vọng FPT Shop sẽ duy trì đà sinh lời, với dự báo LNST sau lợi ích CĐTS tăng mạnh 171% trong năm 2026 từ mức nền thấp của năm 2025. Sự phục hồi này đến từ việc FPT Shop đóng cửa các cửa hàng hoạt động kém hiệu quả và cải thiện hiệu suất vận hành, giúp biên lợi nhuận ròng tăng trung bình 50 điểm cơ bản hàng năm trong giai đoạn 2025-2030.

Định giá và khuyến nghị

Cả Vietcap và Chứng khoán DSC đều duy trì quan điểm lạc quan, với mức giá mục tiêu cao, phản ánh kỳ vọng vào tốc độ tăng trưởng kép ấn tượng trong trung và dài hạn.

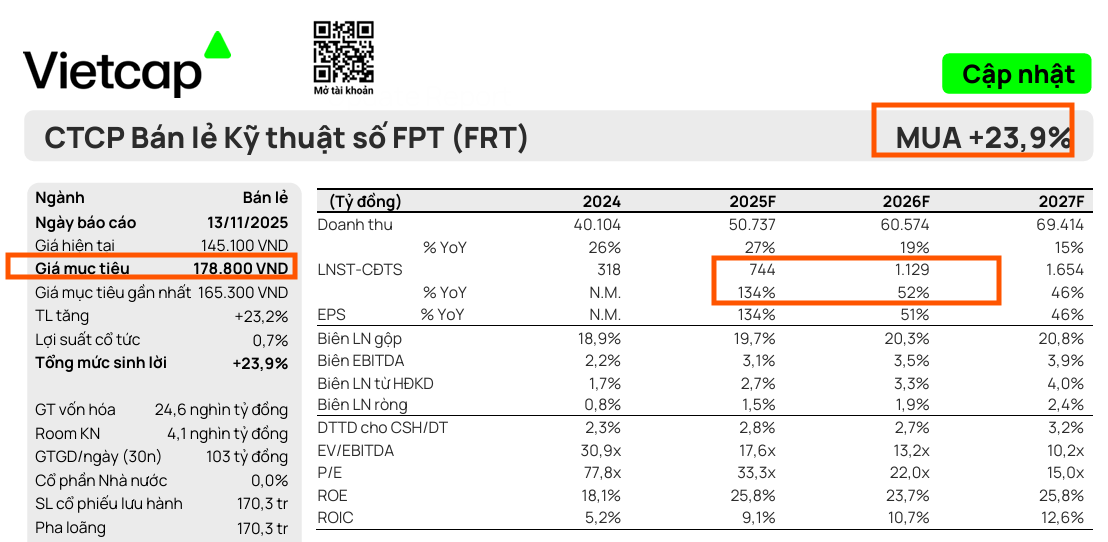

Vietcap (13.11.2025) đã điều chỉnh tăng 8% giá mục tiêu cho FRT lên mức 178,800 đồng/cổ phiếu và giữ nguyên khuyến nghị MUA, chủ yếu nhờ vào việc cập nhật mô hình định giá sang cuối năm 2026. Vietcap dự báo Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST sau lợi ích CĐTS) của FRT sẽ đạt tốc độ tăng trưởng kép hàng năm (CAGR) lên đến 34% trong giai đoạn 2025–2030. Trong đó, LNST-CĐTS năm 2025 tăng trưởng 134% đạt 755 tỷ đồng, và tăng trưởng 52% vào năm 2026, đạt 1,129 tỷ đồng.

Vào năm 2026, Long Châu vẫn là trụ lực chính đóng góp 42% lợi nhuận và FPT Shop đóng góp 171% (từ nền thấp).

Với mức định giá P/E dự phóng năm 2026 là 22.0 lần, thấp hơn mức trung bình 5 năm, FRT đang giao dịch ở mức hấp dẫn, hoàn toàn tương xứng với triển vọng tăng trưởng lợi nhuận kép mạnh mẽ của công ty trong những năm tới.

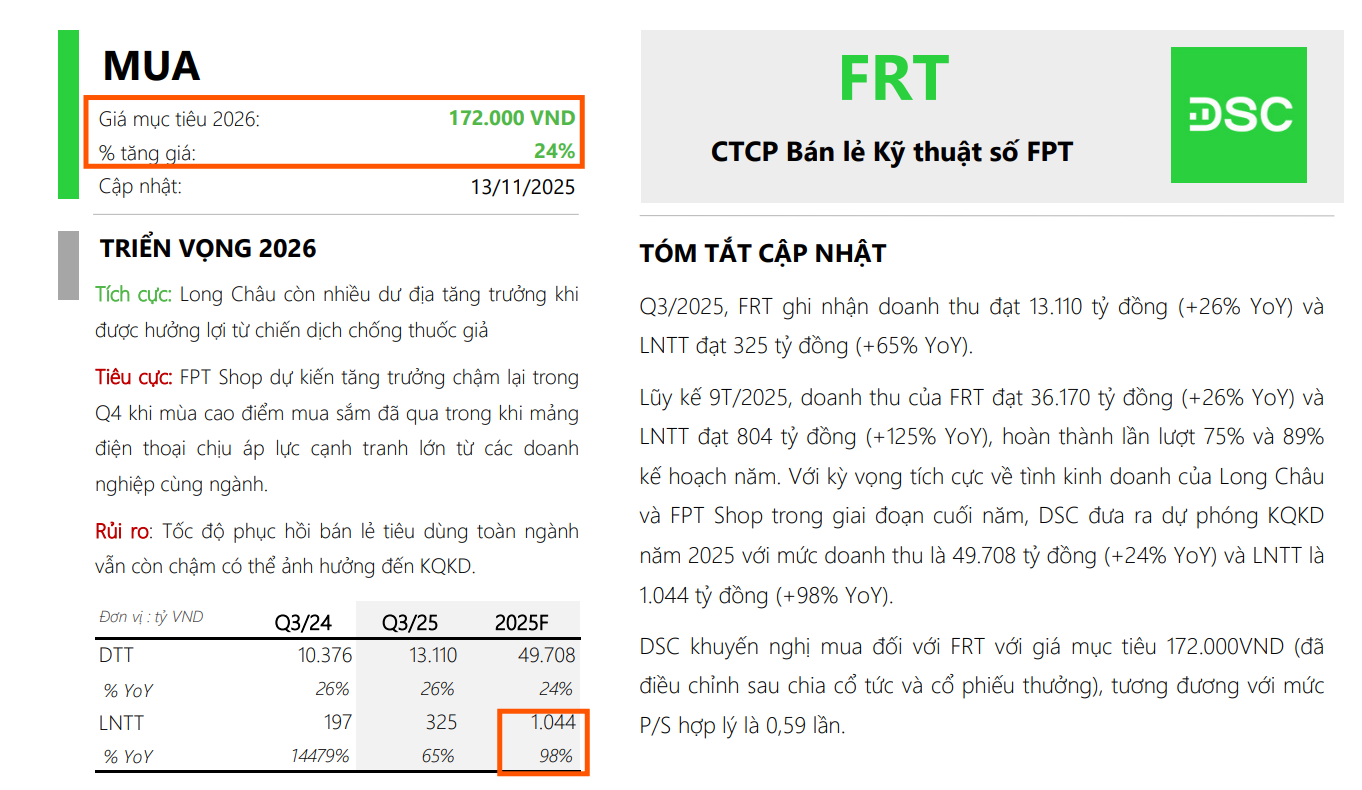

Tương tự, DSC (13.11.2025) cũng đưa ra mức giá mục tiêu năm 2026 là 172,000 đồng/cổ phiếu, củng cố nhận định rằng dư địa tăng trưởng còn rất lớn của chuỗi chăm sóc sức khỏe sẽ tiếp tục nâng mức định giá của FRT. DSC dự báo LNTT năm 2025 của FRT tăng trưởng 98% yoy, đạt 1,0544 tỷ đồng.

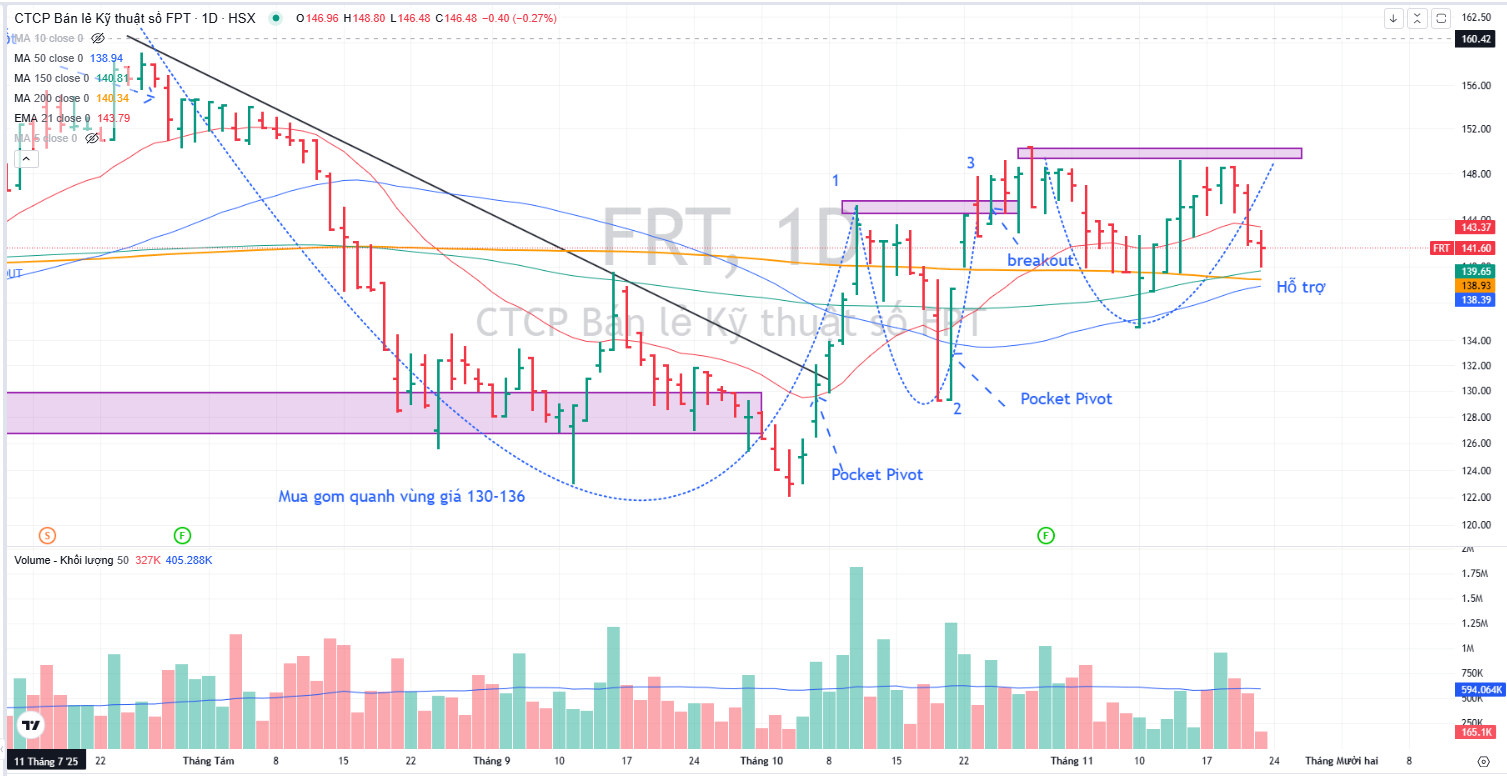

Trên đồ thị, FRT có RS =6\, đang hoạt động khá tốt trên thị trường. Sóng ngành bán lẻ xuất hiện hỗ trợ cho giá cổ phiếu FRT. Hiện các leader là MWG và PNJ đang có hoạt động vượt trội.

Elibook Team khuyến nghị mua gom quanh vùng giá 130,000-136,000 trong thời gian qua. Các điểm mua cụ thể bao gồm: Pocket Pivot vào ngày 8.10.2025, 21.10.2025. Hiện nay FRT đang điều chỉnh nhẹ về vùng giá giá 141,000 đồng để tìm hỗ trợ tại MA50 ngày. Đây là vùng có thể mua được nếu nhà đầu tư chưa đủ vị thế mong muốn.