Phân tích Doanh Nghiệp

HDB: Lợi nhuận trước thuế quý 4 dự kiến tăng trưởng mạnh 40% yoy. Ba động lực cho năm 2026

-

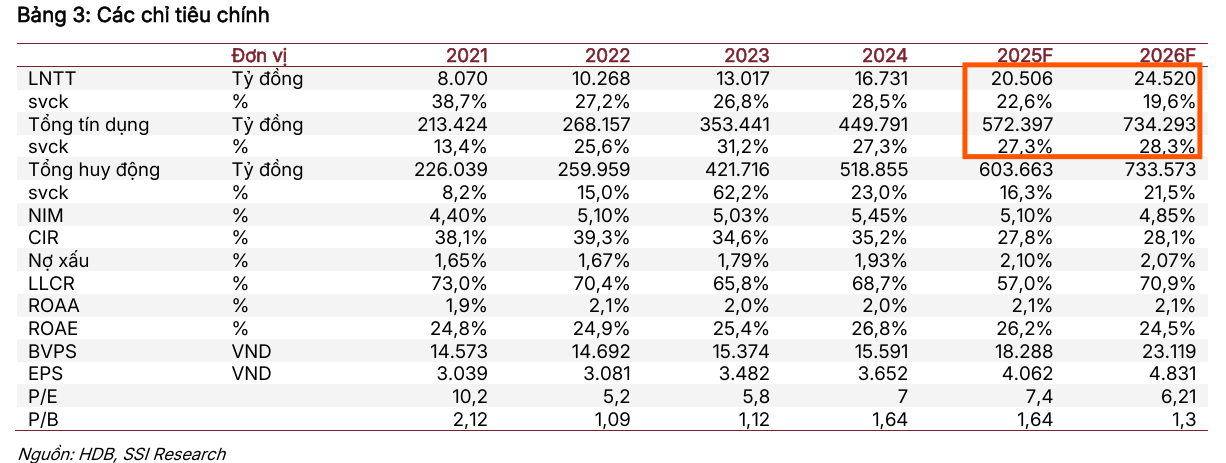

Kết quả kinh doanh tăng tốc: LNTT Q4/2025 dự báo đạt 5,700 tỷ (+40% YoY), nhờ tín dụng tăng mạnh, chất lượng tài sản cải thiện và thu nhập phí phục hồi. Cả năm 2025 ước đạt 20,500 tỷ (+22.6%), năm 2026 tiếp tục tăng lên 24,500 tỷ (+19.6%).

- Ba động lực chính cho 2026: (1) Tín dụng tăng trưởng cao (+28.3%), đặc biệt nhờ tái cơ cấu ngân hàng số Vikki; (2) Chất lượng tài sản cải thiện, tỷ lệ nợ xấu duy trì ~2%, LLCR phục hồi lên 71%; (3) NIM chịu áp lực giảm nhẹ xuống 4.85% do cạnh tranh cho vay.

-

Định giá và khuyến nghị tích cực: SSI duy trì khuyến nghị Khả quan với giá mục tiêu 37,000 đồng/cp (P/B mục tiêu 1,6x). Các CTCK khác như ACBS và HSC cũng nâng giá mục tiêu lên 34,300–36,500 đồng/cp, nhấn mạnh tiềm năng tăng trưởng dài hạn và khả năng nới room ngoại lên 30–49%.

Công ty Chứng khoán SSI duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu HDB, với mức giá mục tiêu là 37,000 đồng/cổ phiếu, tương ứng với P/B mục tiêu là 1.6 lần. Mức định giá này được đánh giá là hấp dẫn, khi cổ phiếu hiện đang giao dịch ở mức P/B 2026 dự phóng chỉ 1.3 lần.

Mức định giá này khá thấp nếu xét đến hiệu suất sinh lời ROE vượt trội của ngân hàng, vốn được kỳ vọng đạt 24.5% vào năm 2026, thuộc nhóm cao nhất trong ngành (so với mức ROE trung vị 17% và P/B 2026 dự phóng trung bình 1.2 lần của các ngân hàng cùng phạm vi nghiên cứu). Mặc dù chất lượng tài sản là một yếu tố cần được theo dõi chặt chẽ, SSI tin rằng tăng trưởng tín dụng mạnh mẽ sẽ là động lực giúp HDB duy trì đà tăng trưởng lợi nhuận và kiểm soát tỷ lệ nợ xấu trong năm 2026.

SSI ước tính Lợi nhuận trước thuế (LNTT) của HDB có thể đạt 20,500 tỷ đồng (tăng 22.6% so với cùng kỳ) trong năm 2025 và 24,500 tỷ đồng (tăng 19.6%) trong năm 2026. Đà tăng trưởng lợi nhuận được kỳ vọng sẽ tăng tốc mạnh mẽ ngay trong Quý 4/2025, với LNTT dự báo đạt 5,700 tỷ đồng (tăng 40% so với cùng kỳ), được hỗ trợ bởi tăng trưởng tín dụng mạnh hơn, chất lượng tài sản cải thiện và sự phục hồi của thu nhập phí.

Ba động lực chính cho tăng trưởng lợi nhuận năm 2026

Thứ nhất, tăng trưởng tín dụng dự kiến duy trì ở mức cao (+28.3% so với đầu năm), trong đó việc HDB tham gia tái cơ cấu Ngân hàng số Vikki được kỳ vọng trở thành động lực quan trọng giúp củng cố đà tăng trưởng dư nợ và cải thiện thị phần trong năm tới.

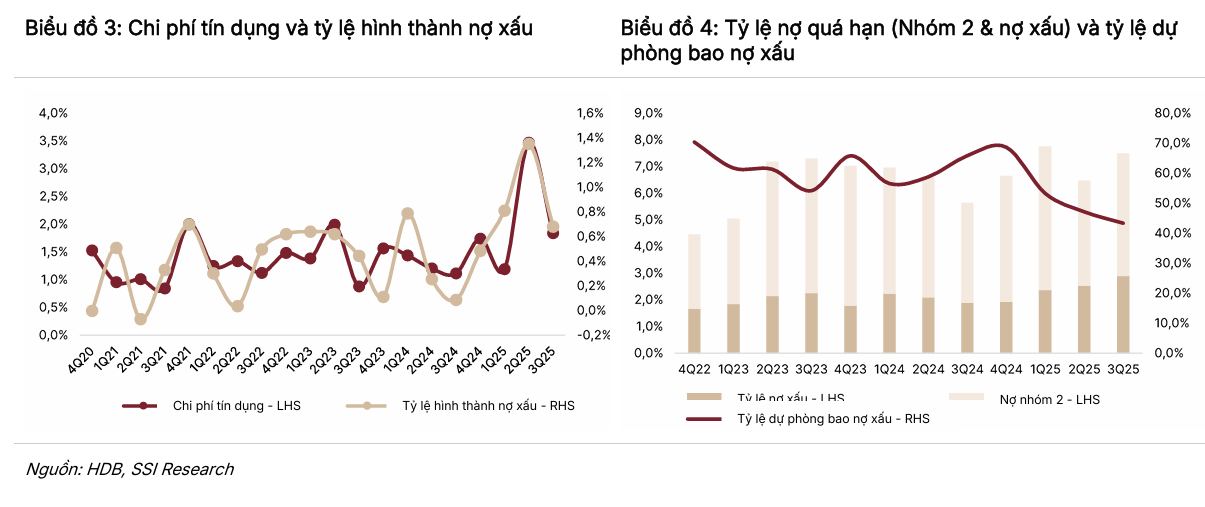

Thứ hai, chất lượng tài sản được kỳ vọng cải thiện nhờ việc chủ động trích lập dự phòng và xử lý nợ xấu. Nhờ tốc độ tăng trưởng tín dụng mạnh, tỷ lệ nợ xấu được kỳ vọng duy trì quanh mức 2%, đồng thời tỷ lệ dự phòng bao nợ xấu (LLCR) có thể phục hồi lên 71% vào năm 2026 (so với 57% năm 2025).

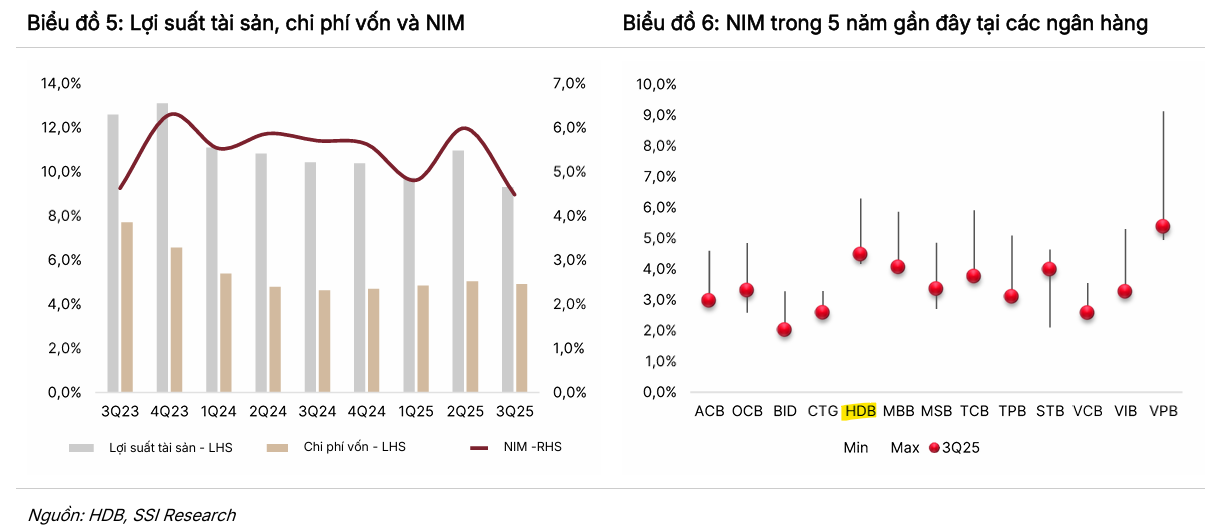

Thứ ba, Biên lãi ròng (NIM) được dự báo tiếp tục gặp áp lực thu hẹp 25 điểm cơ bản so với cùng kỳ, xuống mức 4.85%, do tăng trưởng cho vay nhanh trong bối cảnh cạnh tranh gay gắt và nhu cầu tín dụng chưa có nhiều khởi sắc.

HDB: Lợi nhuận quý 3 đi ngang, thấp hơn Kỳ Vọng. Chất Lượng Tài Sản Suy Giảm.

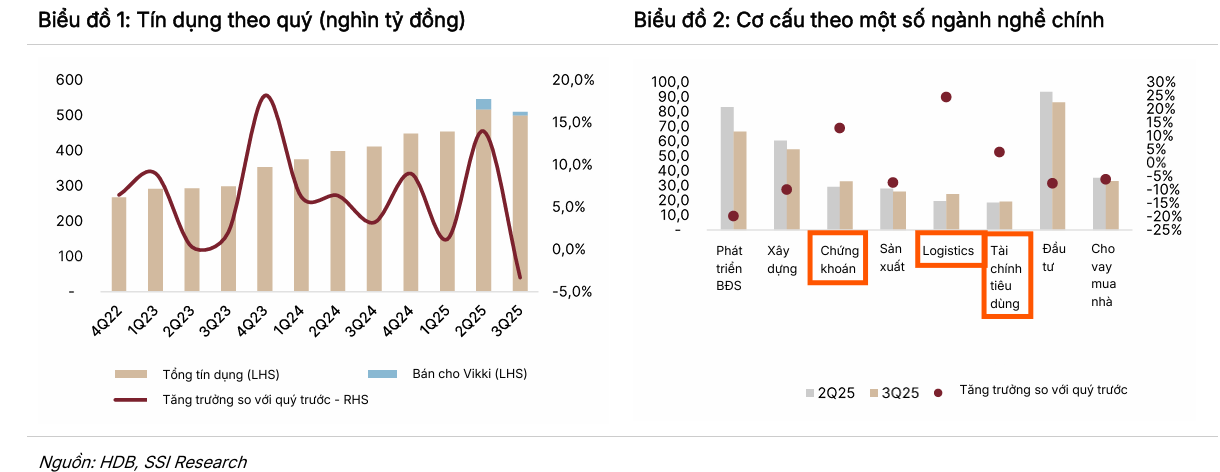

Phân tích sâu hơn về Quý 3/2025 cho thấy, tổng dư nợ tín dụng của HDB đạt 500,400 tỷ đồng, tăng 11.5% so với đầu năm nhưng ghi nhận sự sụt giảm hiếm thấy 3.3% so với quý trước.

Sự sụt giảm này chủ yếu đến từ các ngành phát triển bất động sản, xây dựng và bán buôn/bán lẻ. Tuy nhiên, nếu điều chỉnh loại trừ phần dư nợ 10,400 tỷ đồng đã chuyển giao sang Ngân hàng số Vikki, tăng trưởng tín dụng thực chất của HDB đạt gần 20% tính từ đầu năm.

Đáng chú ý, dư nợ lĩnh vực logistics tăng mạnh 216% so với đầu năm.

Về chất lượng tài sản, tỷ lệ nợ xấu của ngân hàng mẹ tăng lên 2.9% (mức cao nhất gần đây), khiến tỷ lệ dự phòng bao nợ xấu giảm xuống 43.4%.

Biên lãi ròng (NIM) cũng giảm sâu 151 điểm cơ bản so với quý trước, xuống 4.48%, chủ yếu do doanh thu phí cam kết giải ngân giảm mạnh. Ngược lại, thu nhập ngoài lãi ghi nhận sự phục hồi mạnh mẽ, tăng 188% so với cùng kỳ, nhờ doanh thu phí quản lý tài sản.

Định giá và khuyến nghị

Công ty Chứng khoán SSI (21.11.2025) duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu HDB, với mức giá mục tiêu là 37,000 đồng/cổ phiếu, tương ứng với P/B mục tiêu là 1.6 lần. Mức định giá này được đánh giá là hấp dẫn, khi cổ phiếu hiện đang giao dịch ở mức P/B 2026 dự phóng chỉ 1.3 lần.

Mức định giá này khá thấp nếu xét đến hiệu suất sinh lời ROE vượt trội của ngân hàng, vốn được kỳ vọng đạt 24.5% vào năm 2026, thuộc nhóm cao nhất trong ngành (so với mức ROE trung vị 17% và P/B 2026 dự phóng trung bình 1.2 lần của các ngân hàng cùng phạm vi nghiên cứu). Mặc dù chất lượng tài sản là một yếu tố cần được theo dõi chặt chẽ, SSI tin rằng tăng trưởng tín dụng mạnh mẽ sẽ là động lực giúp HDB duy trì đà tăng trưởng lợi nhuận và kiểm soát tỷ lệ nợ xấu trong năm 2026.

Bên cạnh đó, các yếu tố có thể hỗ trợ tăng giá cổ phiếu HDB bao gồm các diễn biến mới liên quan đến việc tìm kiếm đối tác chiến lược.

Về mặt chiến lược, một yếu tố hỗ trợ ngắn hạn quan trọng là việc HDB đã được chấp thuận thông qua phương án chia cổ tức bằng cổ phiếu tỷ lệ 25% và phát hành cổ phiếu thưởng 5%, dự kiến thực hiện trong Quý 4/2025. Sau khi hoàn tất, vốn điều lệ của ngân hàng sẽ vượt 50 nghìn tỷ đồng, đánh dấu một cột mốc chiến lược giúp ngân hàng đáp ứng điều kiện tham gia hoạt động sản xuất vàng miếng theo quy định mới.

Trước đó, ACBS (4.11.2025) khuyến nghị Khả Quan đối với HDB với giá mục tiêu 34,300 đồng, dựa trên P/E mục tiêu là 7.6 lần, tương đương trung vị lịch sử. Triển vọng phát hành cổ phiếu cho cổ đông chiến lược nước ngoài là chất xúc tác tích cực cho cổ phiếu, lấn át áp lực chất lượng tài sản suy giảm và pha loãng cổ phiếu.

Hiện tỷ lệ sở hữu của nhà đầu tư nước ngoài tại HDB là 16.9% (chưa kể tác động tăng 8.3% của thương vụ trái phiếu), do đó có khả năng ngân hàng sẽ nới room ngoại lên 30% để thực hiện. Việc nhận chuyển giao bắt buộc Vikki Bank theo nghị định 68 cho phép HDB thậm chí còn nới room trần lên 49%, thay vì trần 30% như các ngân hàng khác.

Việc phát hành cho cổ đông chiến lược nước ngoài được kỳ vọng có premium cao, hỗ trợ cho giá cổ phiếu. Cuối tháng 9, có tin đồn bán 15% cổ phiếu cho nhà đầu tư chiến lược Nhật Bản với giá khoảng 38,000-48,000 đồng.

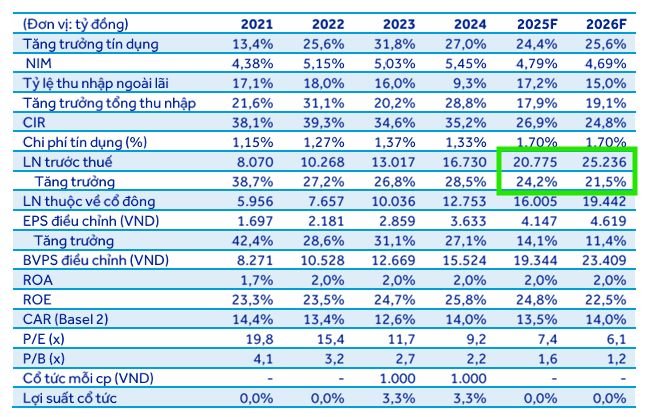

ACBS dự phóng LNTT năm 2025 tăng trưởng 24.2% yoy, đạt 20,775 tỷ đồng, và tiếp tục tăng trưởng 24.5% năm 2026, đạt 25,236 tỷ đồng. Điều này dựa trên kịch bản năm 2026, tăng trưởng tín dụng 25.6%, NIM giảm 10 điểm cơ bản xuống còn 4.69% và chi phí trích lập dự phòng tăng 25% yoy.

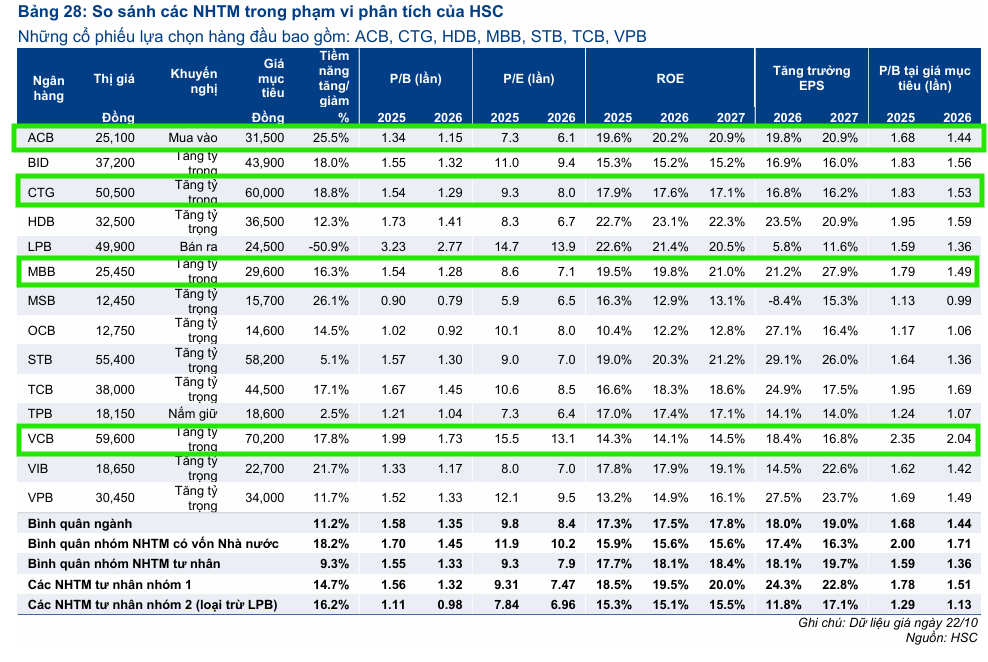

Theo quan điểm của HSC, trong 12 tháng tới (Ưu tiên tăng trưởng), các cổ phiếu ngân hàng được kỳ vọng cao bao gồm: CTG, HDB, MBB, STB, TCB, VPB.

Trong đó, HSC (1.11.2025) đưa ra giá mục tiêu 36,500 đồng với cổ phiếu HDB và duy trì khuyến nghị Tăng Tỷ Trọng.

Trên đồ thị, RS của HDB là 89, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. Mặc dù sóng ngân hàng chưa trở lại, nhưng các cổ phiếu nhà chị Thảo như VJC đang tăng mạnh.

Sau khi breakout thất bại mẫu hình Chiếc Cốc Tay Cầm vào ngày 30 tháng 10 do thị trường chung chuyển xấu, HDB đã sớm tăng giá trở lại và có điểm mua Pocket Pivot vào ngày 19.11.2025. Elibook Team khuyến nghị mua HDB quanh vùng giá 30,000 đồng.