Phân tích Doanh Nghiệp

VPB: Tái định giá nhờ IPO VPBS và đẩy mạnh cho vay bất động sản

-

LNTT quý 3/2025 đạt 9,166 tỷ đồng (+76.7% YoY), lũy kế 9T đạt 20,396 tỷ (+47.2%), nhờ tăng trưởng tín dụng mạnh (+29.4% YTD) và cải thiện NIM, dù chi phí dự phòng chỉ tăng nhẹ.

- IPO VPBankS thành công, huy động 12,173 tỷ đồng, nâng vốn điều lệ lên 18,750 tỷ đồng, củng cố tiềm lực tài chính và dự kiến niêm yết trên HOSE tháng 12/2025; đóng góp lớn vào lợi nhuận hợp nhất.

-

Các CTCK (KBSV, MBS, BSC) đều khuyến nghị MUA với giá mục tiêu 35,650–42,400 đồng/cp, kỳ vọng tăng trưởng tín dụng 30–35% năm 2026, chất lượng tài sản cải thiện nhờ Nghị quyết 42 và FE Credit phục hồi.

Tự tin với đà tăng trưởng tín dụng cao và lợi nhuận được củng cố, Công ty Chứng khoán KB Việt Nam (KBSV) đã công bố báo cáo phân tích về Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) với khuyến nghị MUA và đặt mức giá mục tiêu 37,800 đồng/cổ phiếu cho cuối năm 2026, cao hơn 32.8% so với thị giá tại ngày 06/11/2025.

Tăng Trưởng Tín Dụng Cao: Mục Tiêu 35% Năm 2025 Khả Thi

KBSV tin tưởng mục tiêu tăng trưởng tín dụng 35% cho năm 2025 của VPB hoàn toàn khả thi và dự phóng mức tăng trưởng cao này sẽ được duy trì ở mức khoảng 30% trong năm 2026.

Động lực chính đến từ ba yếu tố: nhóm khách hàng doanh nghiệp tiếp tục được hỗ trợ mạnh mẽ bởi Nghị định 68-NQ/TW về phát triển kinh tế tư nhân; ngành bất động sản với tỷ trọng lớn (39%) trong tổng dư nợ VPB đang có triển vọng tích cực nhờ sự cải thiện về mặt pháp lý và nhu cầu thị trường; và cuối cùng là sự hồi phục của nhóm cho vay bán lẻ, vốn được minh chứng qua tổng mức bán lẻ hàng hóa tăng trên ngưỡng 10% và chỉ số sản xuất công nghiệp IIP tăng ấn tượng 13.59% trong tháng 9/2025.

Kỳ vọng Lợi suất sinh lời trung bình trên tài sản (IEA) của VPB sẽ được cải thiện nhờ sự phục hồi của mảng cho vay bán lẻ có lãi suất cao hơn, đồng thời chất lượng tài sản cũng được cải thiện, qua đó trực tiếp nâng cao thu nhập lãi thuần.

Áp Lực Lên NIM Vẫn Hiện Hữu

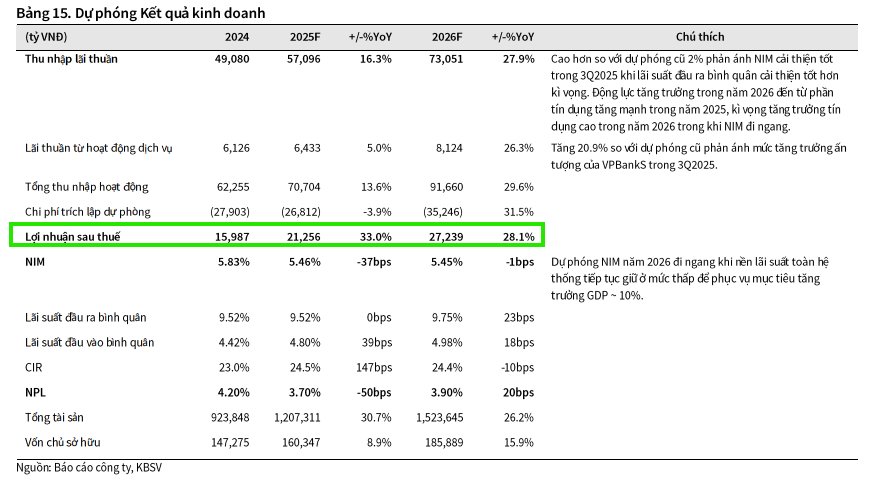

Mặc dù NIM đã cải thiện nhẹ trong quý 3/2025, KBSV dự báo áp lực lên chỉ số này vẫn sẽ cao trong quý 4/2025 và kéo dài sang năm 2026. KBSV điều chỉnh dự phóng NIM 2025 đạt 5.46% – tăng 10 điểm cơ bản so với dự phóng cũ nhưng vẫn ở mức thấp.

Áp lực chính đến từ Chi phí vốn (COF), dự kiến sẽ tăng do nhu cầu huy động vốn để đảm bảo thanh khoản và kiểm soát tỷ giá, dẫn đến lãi suất huy động có thể tăng khoảng 50 – 100 điểm cơ bản trong cuối năm 2025 và 2026.

Bên cạnh đó, việc Ngân hàng Nhà nước định hướng duy trì nền lãi suất cho vay thấp nhằm hỗ trợ phát triển kinh tế cũng hạn chế khả năng tăng IEA của VPB.

IPO Thành Công VPBankS và Triển Vọng Dài Hạn

Vào ngày 31/10, VPB đã hoàn tất đợt chào bán IPO 375 triệu cổ phiếu CTCP Chứng khoán VPBankS với giá 33,900 VND/cổ phiếu. Tổng số tiền thu về là 12,173 tỷ VND, nâng vốn điều lệ của VPBankS lên 18,750 tỷ VND, trong đó VPB vẫn giữ 80% sở hữu.

Sự kiện này củng cố tiềm lực tài chính cho mảng chứng khoán và dự kiến cổ phiếu VPBankS sẽ được niêm yết trên HOSE vào tháng 12/2025.

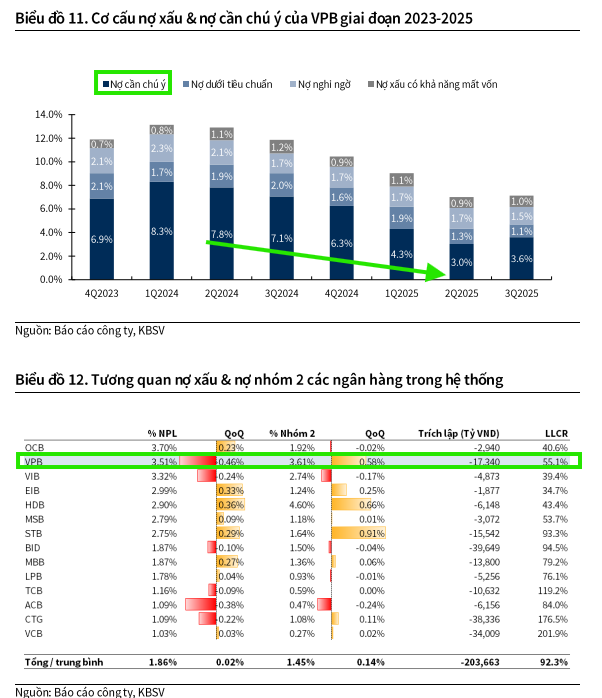

Về chất lượng tài sản, VPB tiếp tục đà cải thiện với tỷ lệ nợ xấu (NPL) giảm 46 điểm cơ bản so với quý trước, đồng thời việc luật hóa Nghị quyết 42 được kỳ vọng sẽ đẩy nhanh tốc độ xử lý nợ xấu khoảng 30%, là động lực tích cực cho triển vọng dài hạn của ngân hàng.

Lợi nhuận Quý 3/2025 Bứt Phá, Củng Cố Vị Thế Dẫn Đầu

Kết quả kinh doanh quý 3 năm 2025 của VPB ghi nhận sự tăng trưởng mạnh mẽ, với Lợi nhuận trước thuế (LNTT) đạt 9,166 tỷ VND, tăng 76.7% so với cùng kỳ năm trước.

Thành tích ấn tượng này là nhờ tăng trưởng tín dụng đạt 29/4% tính đến cuối quý 3, cùng với việc cải thiện Biên lãi ròng (NIM) đã giúp Thu nhập lãi thuần đạt 15,061 tỷ VND (tăng 23.9% so với cùng kỳ).

Điều đáng chú ý là Chi phí trích lập dự phòng chỉ tăng nhẹ 6.8% so với cùng kỳ, tạo điều kiện thuận lợi cho LNTT tăng vọt.

Tính lũy kế 9 tháng đầu năm 2025, VPB đạt 20,396 tỷ VND LNTT, tăng 47.2% so với 9 tháng đầu năm 2024.

VPB: Lợi nhuận Quý 3/2025 vượt kỳ vọng, đà tăng trưởng tín dụng kỷ lục

Định Giá Dựa Trên Triển Vọng Tăng Trưởng Vượt Trội

Dựa trên triển vọng kinh doanh vượt trội, KBSV (4.11.2025) xác định mức giá hợp lý cuối cùng cho cổ phiếu VPB vào cuối năm 2026 là 37,800 VND/cổ phiếu.

Mức định giá P/B dự phóng 2026 được duy trì ở mức 1.5 lần, tương đương mức trung bình P/B 5 năm của VPB, phản ánh kỳ vọng tăng trưởng tín dụng cao và chất lượng tài sản tiếp tục được cải thiện trong bối cảnh các văn bản pháp lý mới đang hỗ trợ tích cực cho ngành.

KBSV khuyến nghị MUA đối với cổ phiếu VPB, kỳ vọng vào giai đoạn tăng trưởng mạnh mẽ của ngân hàng trong năm 2026.

- Dựa trên giá mục tiêu gần nhất là 35,650 đồng/cổ phiếu, BSC (27.10.2025) duy trì khuyến nghị MUA đối với VPB. VPB đang giao dịch ở mức P/B TTM là 1.55x (nhỉnh hơn nhẹ so với trung bình 7 năm qua là 1.3x).

- MBS (22.10.2025): duy trì khuyến nghị KHẢ QUAN, giá mục tiêu 42,400 đồng/cổ phiếu (upside +39.7%), nhấn mạnh tiềm năng tái định giá nhờ tăng trưởng tín dụng mạnh, cải thiện chất lượng tài sản và đóng góp lợi nhuận ngày càng lớn từ VPBankS.

🏦 So Sánh Quan Điểm Của KBSV, MBS và BSC Về Cổ Phiếu VPB

| Tiêu chí so sánh | KBSV (04/11/2025) | MBS (22/10/2025) | BSC (Tháng 10/2025) |

| Khuyến nghị | MUA | KHẢ QUAN (Duy trì) | MUA (Duy trì) |

| Giá mục tiêu | 37,800 đồng/CP (Cuối 2026) | 42,400 đồng/CP | 35,650 đồng/CP |

| Tiềm năng tăng giá (Upside) | +32.8% | +39.7% | |

| LNTT 9T/2025 | 20,396 tỷ VND (+47.2% YoY) | 20,396 tỷ VND (+47.2% YoY) | 20,396 tỷ VND (+47.2% YoY) |

| Tăng trưởng Tín dụng YTD | 29.4% YTD (ấn tượng) | 28.5% YTD (dẫn đầu) | 28.1% YTD (kỷ lục) |

| Dự phóng Tăng trưởng Tín dụng 2025 | 35% | 35.3% | |

| Dự phóng Tăng trưởng Tín dụng 2026 | 30% | 30% | |

| Quan điểm về NIM | Áp lực cao trong Q4/2025 & 2026. Lãi suất huy động có thể tăng 50–100bps. | Cải thiện (không nêu áp lực cụ thể). | Cải thiện mạnh (NIM hợp nhất Q3 đạt 6.1%). |

| Động lực Tăng trưởng chính | Khách hàng Doanh nghiệp, Bất động sản (39% dư nợ), Bán lẻ hồi phục. | Tăng trưởng Tín dụng dẫn đầu, VPBankS sau IPO, Chất lượng tài sản cải thiện. | Tăng trưởng Tín dụng kỷ lục, NIM cải thiện, Thu nhập ngoài lãi bứt phá (Phí thuần +108% YoY), VPBankS đột biến. |

| Vai trò của VPBankS | IPO thành công, củng cố tiềm lực tài chính. | Đóng góp 26% LNTT hợp nhất Q3. Tái định giá toàn bộ hệ sinh thái. | Đóng góp đột biến (LNTT Q3 = 2,400 tỷ VND), lợi nhuận gộp lớn từ tự doanh và IB. |

| FE Credit | Duy trì lợi nhuận dương liên tiếp. | 6 quý liên tiếp có lãi (LNTT 9T đạt 483 tỷ VND), cho thấy đà phục hồi ổn định. | Duy trì đà cải thiện (216 tỷ VND LNTT Q3), dù còn khiêm tốn. |

| Chất lượng Tài sản | Tỷ lệ NPL giảm 46 bps QoQ. Luật hóa Nghị quyết 42 giúp đẩy nhanh xử lý nợ. | Phục hồi rõ rệt (NPL giảm xuống 3.51%), chi phí tín dụng giảm. | Được kiểm soát tốt (NPL hợp nhất giảm xuống 3.5%), chi phí trích lập thấp hơn kỳ vọng. |

| Quan điểm Định giá | P/B dự phóng 2026 1.5x (bằng T.Bình 5 năm). | Xem là cổ phiếu tiêu biểu trong chu kỳ tái định giá mới. | P/B TTM 1.55x (nhỉnh hơn T.Bình 7 năm 1.3x). |

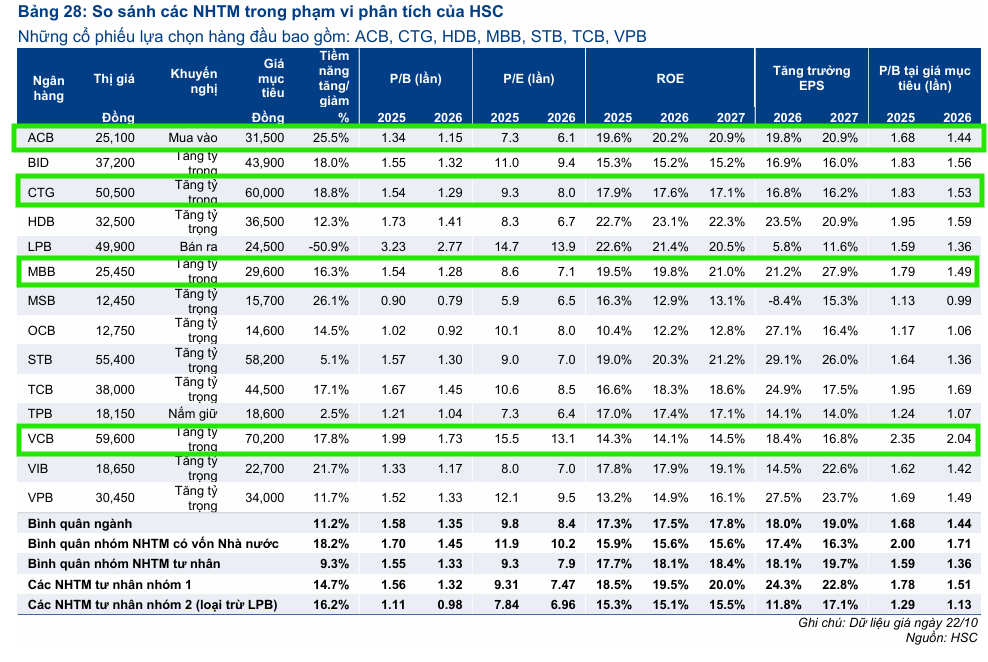

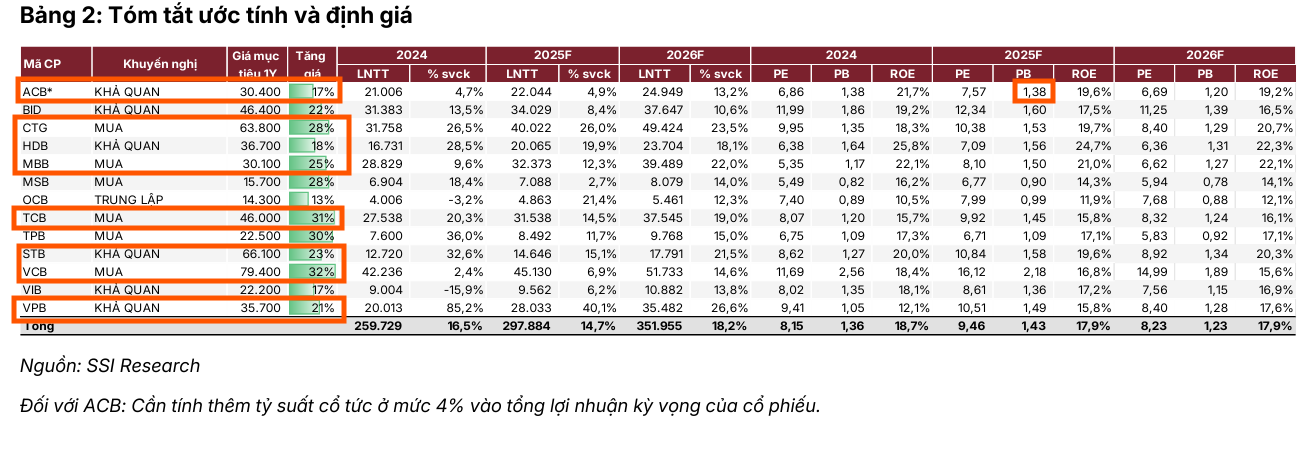

Trong khi đó, vào đầu tháng 11, HSC đưa ra khuyến nghị Tăng Tỷ Trọng đối với VPB dựa trên giá mục tiêu 34,000 đồng. Lạc quan hơn, SSI Research (4.11.2025) đưa ra khuyến nghị với giá mục tiêu 35,700 đồng.

Lợi Nhuận Ngành Ngân Hàng Quý 3 Tăng 23%: Sức Mạnh Tín Dụng và Thu Ngoài Lãi Bù Đắp Áp Lực NIM

Trên đồ thị, RS của VPB là 87, hoạt đông khá tốt trên thị trường. Mặc dù sóng ngành ngân hàng chưa trở lại nhưng VPB đang có điểm mua MA5 ngày cắt lên MA20 ngày quanh vùng giá 29-30,000 đồng.