Phân tích Doanh Nghiệp

CTG: Chất Lượng Tài Sản Tiên Phong Thúc Đẩy Tăng Trưởng Lợi Nhuận Gần 20% Đến Năm 2027

-

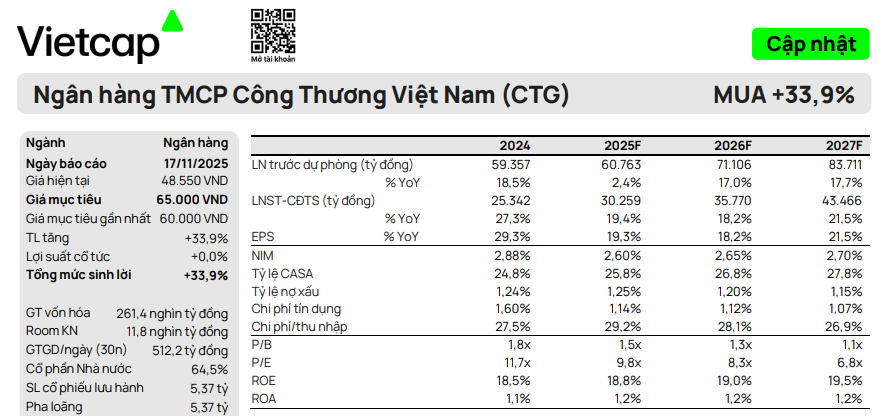

Vietcap duy trì khuyến nghị MUA, nâng giá mục tiêu lên 65,000 đồng/cp (+8.3%), dự báo lợi nhuận CTG tăng trưởng kép (CAGR) gần 20% giai đoạn 2025–2027 nhờ chất lượng tài sản cải thiện và chi phí dự phòng giảm.

- Tỷ lệ nợ xấu quý 3/2025 chỉ 1.09%, thấp hơn trung vị nhóm ngân hàng tư nhân (2.23%), LLR đạt 176% – phản ánh khả năng quản trị rủi ro hiệu quả; chi phí dự phòng năm 2025 dự kiến giảm 17.1% xuống 22,870 tỷ đồng.

-

LNST dự phóng 2025 đạt 30,259 tỷ (+19.4% YoY), 2026 đạt 35,770 tỷ (+18.2% YoY), nhờ tăng trưởng tín dụng cao (+17%), NIM cải thiện nhẹ và cơ cấu cho vay dịch chuyển sang bán lẻ; định giá P/B 2025 chỉ 1.51 lần, hấp dẫn hơn BID và VCB.

Công ty Chứng khoán Vietcap duy trì khuyến nghị MUA đối với cổ phiếu Ngân hàng TMCP Công Thương Việt Nam (CTG) và điều chỉnh tăng 8.3% giá mục tiêu lên 65,000 đồng/cổ phiếu (cuối năm 2026). Vietcap tin rằng CTG xứng đáng được định giá lại cao hơn nhờ kết quả kinh doanh vượt trội và triển vọng tăng trưởng lợi nhuận mạnh mẽ, với mức Tăng trưởng kép (CAGR) lợi nhuận gần 20% trong giai đoạn 2025-2027.

Công ty Chứng khoán Vietcap duy trì khuyến nghị MUA đối với cổ phiếu Ngân hàng TMCP Công Thương Việt Nam (CTG) và điều chỉnh tăng 8.3% giá mục tiêu lên 65,000 đồng/cổ phiếu (cuối năm 2026). Vietcap tin rằng CTG xứng đáng được định giá lại cao hơn nhờ kết quả kinh doanh vượt trội và triển vọng tăng trưởng lợi nhuận mạnh mẽ, với mức Tăng trưởng kép (CAGR) lợi nhuận gần 20% trong giai đoạn 2025-2027.

Chất Lượng Tài Sản Dẫn Đầu và Động Lực Chi Phí Dự Phòng Giảm

Sau nhiều năm trích lập dự phòng ở mức cao để xử lý nợ xấu, CTG hiện đã đạt được chất lượng tài sản thuộc nhóm tốt nhất ngành. Đến cuối Quý 3/2025, tỷ lệ nợ xấu (NPL) của CTG chỉ ở mức 1.09%, thấp hơn đáng kể so với mức trung vị của nhóm ngân hàng tư nhân (2.23%) và chỉ cao hơn VCB (1.03%). Tương tự, tỷ lệ bao phủ nợ xấu (LLR) đạt 176%, chỉ xếp sau VCB (202%). Các chỉ số này phản ánh tệp khách hàng chất lượng cao và khả năng quản trị rủi ro hiệu quả của ngân hàng quốc doanh này.

Trong bối cảnh kinh tế vĩ mô thuận lợi, Vietcap kỳ vọng chất lượng tài sản của CTG sẽ tiếp tục cải thiện, từ đó tạo ra động lực tăng trưởng lợi nhuận chính thông qua việc giảm chi phí dự phòng. Vietcap đã hạ dự báo tổng chi phí dự phòng năm 2025 thêm 17.1% so với năm 2024, dự kiến đạt 22,870 tỷ đồng, nhờ chất lượng tài sản đã cải thiện tích cực. Đối với năm 2026, chi phí tín dụng (chi phí dự phòng trên tổng dư nợ) cũng được kỳ vọng sẽ tiếp tục giảm nhẹ, bù đắp cho áp lực lên biên lãi ròng (NIM).

CTG: Kỳ Vọng Cải Thiện Chi Phí Tín Dụng, Duy Trì Vị Thế Dẫn Đầu Ngành Ngân Hàng

Dự Phóng Tăng Trưởng Lợi Nhuận Năm 2025 và 2026

Năm 2025 được dự báo là năm tăng trưởng mạnh mẽ với LNST sau lợi ích CĐTS đạt 30,259 tỷ đồng (+19.4% so với cùng kỳ 2024). Sự tăng trưởng này chủ yếu đến từ việc giảm mạnh chi phí dự phòng (-17.1%), mặc dù Vietcap đã điều chỉnh giảm nhẹ dự báo thu nhập lãi thuần (NII) do giả định NIM thận trọng hơn (2.60%).

Năm 2026, đà tăng trưởng tiếp tục được duy trì với dự phóng LNST sau lợi ích CĐTS đạt 35,770 tỷ đồng (+18.2% so với 2025). Động lực tăng trưởng được kỳ vọng sẽ quay trở lại từ thu nhập lãi ròng (NII), với mức tăng 18.4%, được thúc đẩy bởi:

-

Tăng trưởng tín dụng cao (+17%), được củng cố bởi thế mạnh khách hàng doanh nghiệp và việc gia tăng thị phần cho vay bán lẻ (đặc biệt là cho vay mua nhà).

-

NIM cải thiện nhẹ (2.65%) nhờ nhu cầu tín dụng cao và cơ cấu cho vay dịch chuyển sang phân khúc bán lẻ có NIM cao hơn.

CTG: Kỳ Vọng Cải Thiện Chi Phí Tín Dụng, Duy Trì Vị Thế Dẫn Đầu Ngành Ngân Hàng

Định Giá Hấp Dẫn và Triển Vọng Dài Hạn

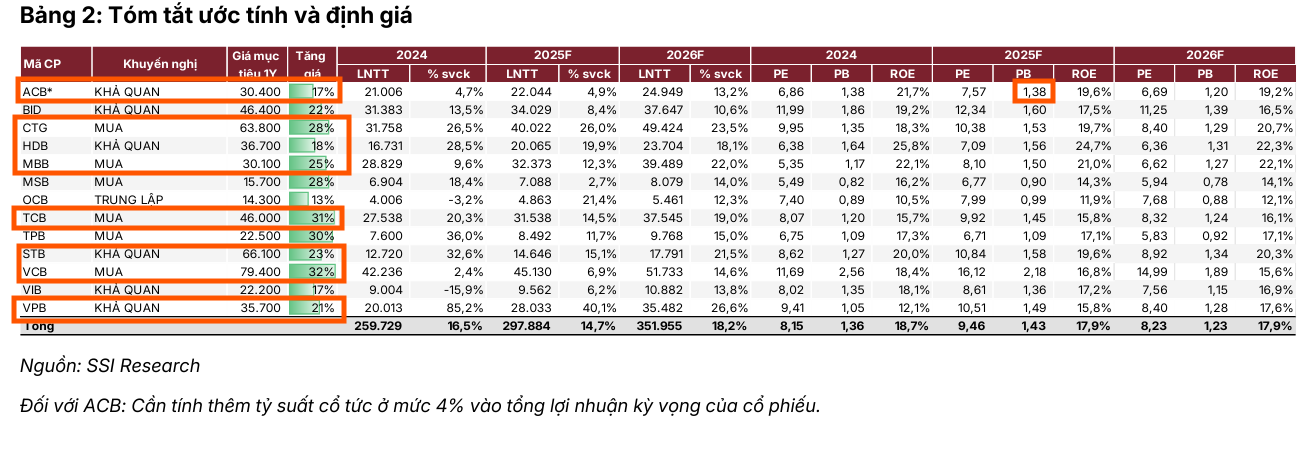

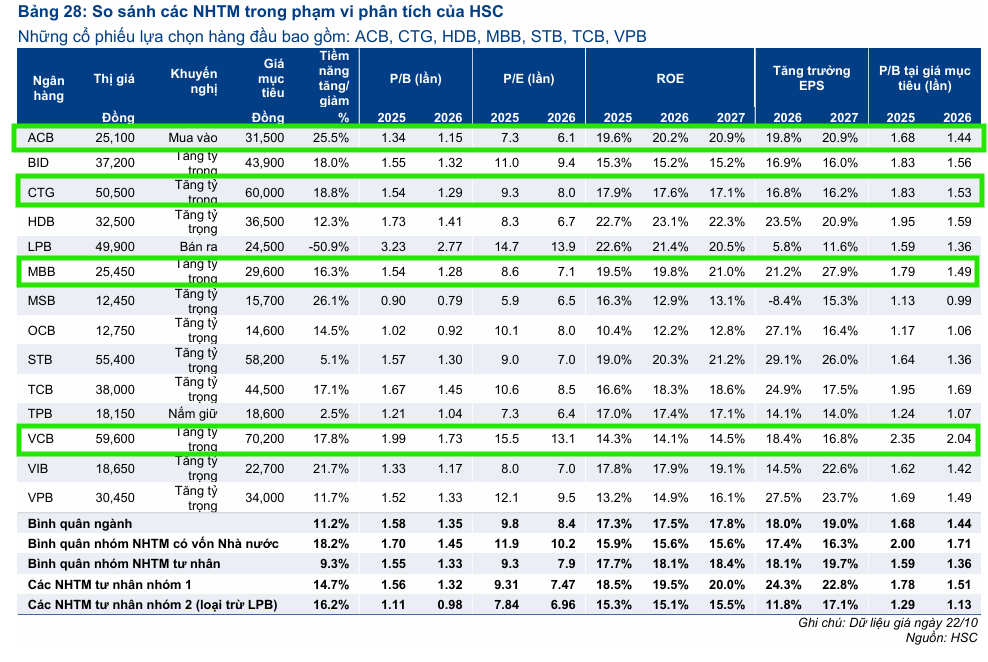

CTG hiện đang giao dịch ở mức P/B dự phóng 2025 là 1.51 lần, thấp hơn đáng kể so với BID (1.61 lần) và VCB (2.22 lần). Điều này được xem là hấp dẫn khi Vietcap dự phóng Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) của CTG năm 2025 đạt 18.8%, cao hơn so với dự phóng cho BID (17.2%) và VCB (16.5%).

Vietcap nhấn mạnh rằng mặc dù LNST sau lợi ích CĐTS năm 2025 của CTG dự phóng chỉ bằng 86% so với VCB, vốn hóa thị trường của CTG chỉ tương đương 52% vốn hóa của VCB. Với ROE dự phóng trung bình đạt 19.3% trong giai đoạn 2025-2029, Vietcap tin rằng CTG xứng đáng được định giá lại cao hơn và tiếp tục là một trong những lựa chọn hàng đầu trong ngành ngân hàng.

Xét về mặt định giá, CTG được HSC và SSI kỳ vọng giá mục tiêu lần lượt là 60,000 đồng và 63,800 đồng.

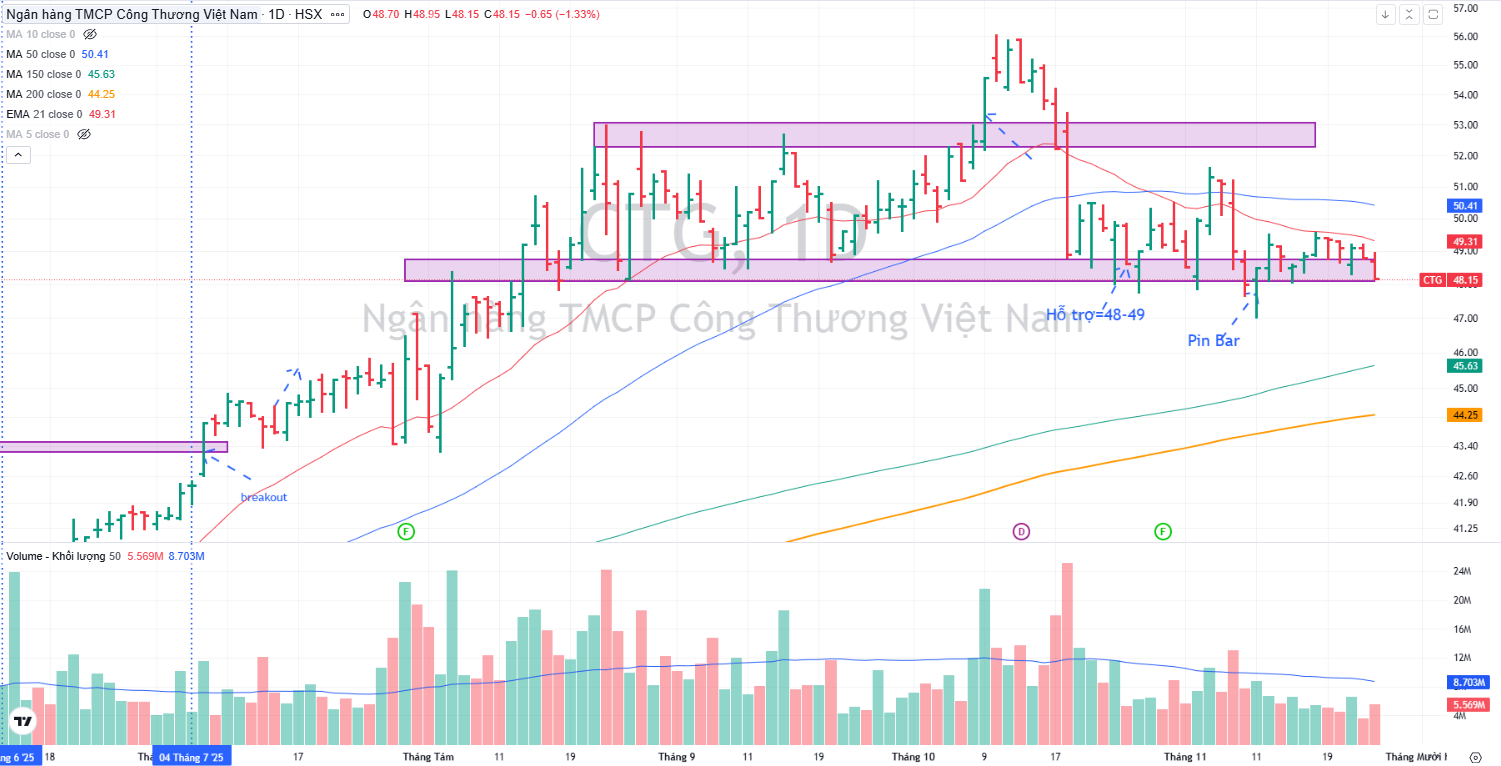

Trên đồ thị, RS của CTG là 80, hoạt động khá tốt trên thị trường. Sóng ngành ngân hàng hiện chưa trở lại để hỗ trợ giá cổ phiếu. Tuy nhiên, CTG hiện đang nằm ở hỗ trợ 48,000-49,000 đồng.