Phân tích Doanh Nghiệp

DGW: động lực tăng trưởng đến từ mảng thiết bị gia dụng và thiết bị văn phòng

-

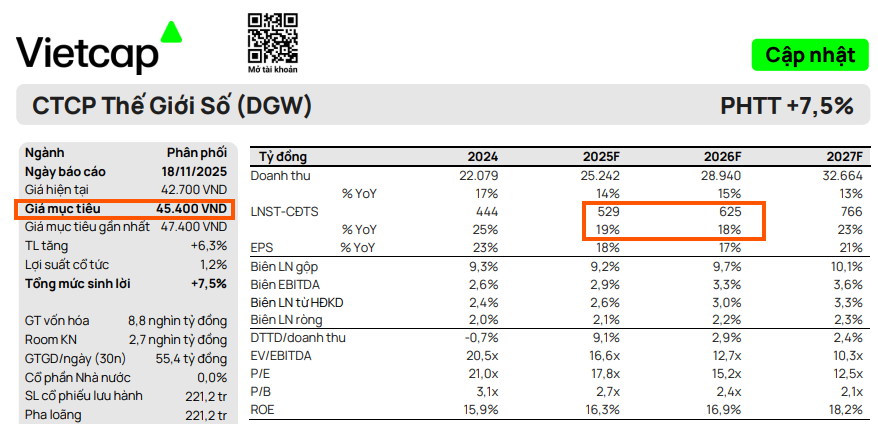

Vietcap hạ giá mục tiêu xuống 45,400 đồng/cp và giữ khuyến nghị “Phù hợp thị trường”, do dự báo LNST giai đoạn 2026–2029 giảm 9% và biên lợi nhuận cải thiện chậm vì chi phí marketing, khuyến mại tăng.

- Động lực dài hạn đến từ mảng ngoài ICT: thiết bị văn phòng và gia dụng dự kiến tăng trưởng CAGR 19% giai đoạn 2025–2030, nâng tỷ trọng doanh thu từ 35% lên 50%; đồng thời DGW trở thành nhà phân phối độc quyền Motorola từ 11/2025.

-

Quan điểm trái chiều giữa các CTCK: Vietcap cho rằng tiềm năng tăng giá đã phản ánh vào giá hiện tại, trong khi HSC nâng khuyến nghị lên “MUA” với giá mục tiêu 51,700 đồng/cp (+31%), dự báo LNST 2025–2026 tăng trưởng 20–22% nhờ laptop AI, thiết bị văn phòng và gia dụng.

Công ty Chứng khoán Vietcap đã điều chỉnh giảm 4% giá mục tiêu đối với cổ phiếu CTCP Thế Giới Số (DGW) xuống mức 45,400 đồng/cổ phiếu và duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG. Việc điều chỉnh giảm giá mục tiêu này chủ yếu đến từ tổng dự báo Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số giai đoạn 2026–2029 giảm 9%. Vietcap cho rằng DGW có khả năng phải tăng chi tiêu cho marketing, khuyến mại và chiết khấu thương mại nhằm hỗ trợ tăng trưởng doanh thu, đặc biệt là đối với các sản phẩm mới, dẫn đến biên lợi nhuận ròng sẽ cải thiện chậm hơn so với dự kiến trước đây. Vietcap nhận định cổ phiếu DGW đang giao dịch ở mức hợp lý, với P/E dự phóng năm 2026 là 15.2 lần, so với P/E trượt trung bình 5 năm là 17.6 lần.

Động Lực Tăng Trưởng Dài Hạn Nằm Ngoài Mảng ICT Truyền Thống

Quan điểm chính của Vietcap là việc DGW mở rộng sang các mảng ngoài ICT sẽ là động lực thúc đẩy tăng trưởng lợi nhuận dài hạn. Các mảng này bao gồm thiết bị văn phòng và thiết bị gia dụng, vốn là cần thiết trong bối cảnh các mảng ICT truyền thống như điện thoại, laptop và máy tính bảng đã bước vào giai đoạn bão hòa.

Vietcap dự phóng doanh thu các mảng ngoài ICT sẽ tăng trưởng với Tốc độ tăng trưởng kép hàng năm (CAGR) là 19% trong giai đoạn 2025–2030, nâng đóng góp của các mảng này vào tổng doanh thu từ 35% trong năm 2025 lên 50% vào năm 2030.

Đặc biệt, mảng thiết bị văn phòng được kỳ vọng tăng trưởng mạnh nhờ nhu cầu chuyển đổi số của doanh nghiệp và mảng thiết bị gia dụng sẽ được thúc đẩy bởi quá trình đô thị hóa cùng xu hướng quy mô hộ gia đình nhỏ hơn.

Việc cải thiện cơ cấu doanh thu với tỷ trọng hàng hóa biên lợi nhuận cao hơn này được kỳ vọng sẽ hỗ trợ mở rộng dần biên lợi nhuận ròng, qua đó giúp DGW đạt CAGR LNST sau lợi ích cổ đông thiểu số ở mức 19% trong giai đoạn 2025–2030.

DGW: Ẩn số từ việc trở thành đối tác chiến lược của Motorola

Triển Vọng Tăng Trưởng Khác Biệt Giữa Các Phân Khúc

Trong ngắn hạn, triển vọng năm 2025 của DGW được dự kiến sẽ dẫn dắt bởi laptop, thiết bị gia dụng và thiết bị văn phòng. Cụ thể, mảng laptop và máy tính bảng được điều chỉnh tăng dự phóng, nhờ nhu cầu thay thế/nâng cấp đối với laptop tích hợp AI và tương thích với Windows 11.

Ngược lại, mảng điện thoại di động được dự phóng giảm 10% trong năm 2025, do Xiaomi mất thị phần trong bối cảnh cạnh tranh gay gắt từ các thương hiệu Trung Quốc khác như OPPO, cùng với việc một số khách hàng của DGW bị giảm thị phần iPhone vào tay MWG. Tuy nhiên, DGW đã trở thành nhà phân phối độc quyền của Motorola từ tháng 11/2025, được kỳ vọng sẽ đóng góp vào tăng trưởng dài hạn cho mảng điện thoại di động.

Về triển vọng năm 2026, Vietcap dự báo lợi nhuận thuần sẽ tăng 18%, chủ yếu nhờ mảng thiết bị gia dụng và thiết bị văn phòng tiếp tục bứt phá với mức tăng trưởng 40% và 30% tương ứng. Mảng điện thoại di động được kỳ vọng sẽ phục hồi nhẹ 3% nhờ sự phục hồi của Xiaomi và đóng góp trọn năm của Motorola.

Vietcap tin rằng kỳ vọng tăng trưởng lợi nhuận năm 2026 của DGW đã phần lớn phản ánh vào mức giá hiện tại. Mặc dù tiềm năng tăng giá hạn chế, các yếu tố hỗ trợ có thể đến từ tốc độ tăng trưởng doanh thu của các sản phẩm mới tốt hơn kỳ vọng, các thương vụ M&A tạo giá trị gia tăng, hoặc sự đóng góp từ mảng ô tô.

Định giá và khuyến nghị

Công ty Chứng khoán Vietcap (18.11.2025) đã điều chỉnh giảm 4% giá mục tiêu đối với cổ phiếu CTCP Thế Giới Số (DGW) xuống mức 45,400 đồng/cổ phiếu và duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG. Việc điều chỉnh giảm giá mục tiêu này chủ yếu đến từ tổng dự báo Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số giai đoạn 2026–2029 giảm 9%.

Theo đó, LNST-CĐTS năm 2025 dự báo tăng trưởng 19% yoy, đạt 529 tỷ đồng. Sau đó, DGW tiếp tục tăng trưởng 18% trong năm 2026, đạt 625 tỷ đồng.

Vietcap cho rằng DGW có khả năng phải tăng chi tiêu cho marketing, khuyến mại và chiết khấu thương mại nhằm hỗ trợ tăng trưởng doanh thu, đặc biệt là đối với các sản phẩm mới, dẫn đến biên lợi nhuận ròng sẽ cải thiện chậm hơn so với dự kiến trước đây. Vietcap nhận định cổ phiếu DGW đang giao dịch ở mức hợp lý, với P/E dự phóng năm 2026 là 15.2 lần, so với P/E trượt trung bình 5 năm là 17.6 lần.

HSC (19.11.2025) dự báo doanh thu của DGW trong năm 2025 và 2026 lần lượt đạt 25,065 tỷ đồng (+14% YoY) và 28,839 tỷ đồng (+15% YoY). Lợi nhuận thuần tương ứng dự kiến đạt 533 tỷ đồng (+20% YoY) và 651 tỷ đồng (+22% YoY). Động lực tăng trưởng chính đến từ mảng thiết bị văn phòng hưởng lợi trực tiếp từ nhu cầu đầu tư hạ tầng CNTT gia tăng, cùng với mảng thiết bị gia dụng tăng mạnh nhờ mở rộng danh mục và sự ra mắt loạt sản phẩm lớn của Xiaomi. Mảng laptop duy trì đà tăng ổn định theo nhu cầu nâng cấp thiết bị, trong khi mảng điện thoại di động chững lại nhưng vẫn có điểm tựa từ thương hiệu Motorola.

Tuy nhiên, nhà đầu tư cần lưu ý các rủi ro như thị trường điện thoại bão hòa, cạnh tranh ở phân khúc Android, mức đóng góp Motorola thấp hơn kỳ vọng hoặc nhu cầu tiêu dùng suy yếu khiến tăng trưởng của thiết bị gia dụng và laptop bị ảnh hưởng.

Dù vậy, với tiềm năng tăng giá 31% so với giá mục tiêu 51,700 đồng/cổ phiếu và mức P/E dự phóng 12 tháng tới chỉ 13.7 lần, thấp hơn 1.3 độ lệch chuẩn so với trung bình lịch sử, HSC (19.11.2025) duy trì khuyến nghị MUA đối với cổ phiếu DGW.

So sánh quan điểm của các CTCK về DGW

| Tiêu chí | Quan điểm của Vietcap (18.11.2025) | Quan điểm của HSC (19.11.2025) |

| Khuyến nghị | PHÙ HỢP THỊ TRƯỜNG (Duy trì) | MUA (Nâng khuyến nghị) |

| Giá mục tiêu | 45,400 đồng/cổ phiếu (Điều chỉnh giảm 4%) | 51,700 đồng/cổ phiếu (Tiềm năng tăng giá 31%) |

| Triển vọng LNST 2025 | Tăng 19% (529 tỷ đồng) | Tăng 20% (533 tỷ đồng) |

| Triển vọng LNST 2026 | Tăng 18% (625 tỷ đồng) | Tăng 22% (651 tỷ đồng) |

| Động lực Tăng trưởng Chính | Việc mở rộng sang các mảng ngoài ICT (Thiết bị văn phòng & Thiết bị gia dụng) với CAGR 19% (2025-2030). | Hai trụ cột mới là Thiết bị văn phòng và Thiết bị gia dụng, cùng với Laptop tăng trưởng ổn định. |

| Biên lợi nhuận | Dự báo cải thiện chậm hơn do DGW có thể phải tăng chi tiêu cho marketing/khuyến mại cho các sản phẩm mới. | Dự báo hồi phục nhờ cơ cấu doanh thu chuyển dịch sang các mảng có biên lợi nhuận cao hơn. |

| Định giá (P/E) | P/E 2026F là 15.2 lần (đánh giá là hợp lý). | P/E dự phóng 12 tháng tới là 13.7 lần (đánh giá là hấp dẫn, thấp hơn trung bình lịch sử 1.3 độ lệch chuẩn). |

| Quan điểm về Giá cổ phiếu | Kỳ vọng tăng trưởng đã phản ánh vào giá hiện tại, tiềm năng tăng giá hạn chế. | Định giá hiện tại đã trở nên hấp dẫn sau nhịp điều chỉnh mạnh. |

Trên đồ thị, RS của DGW là 85, hoạt động tốt trên thị trường. Sóng bán lẻ đang dần xuất hiện.

Sau điểm mua shakeout +3 vào ngày 4.11.2025, và Pocket Pivot vào ngày 17.11.2025, DGW đang hình thành Pin Bar dựa lưng MA50 ngày. Điểm mua tiếp tục xuất hiện khi vượt đỉnh giá pin bar là 44,000 đồng.