Phân tích Doanh Nghiệp

HHV 2026-2027: BOT thoát lỗ, xây lắp bảo đảm backlog

- Bước sang năm 2026, BSC dự phóng doanh thu thuần đạt 3,718 tỷ đồng (+5% YoY) và LNST thuộc về cổ đông công ty mẹ đạt 698 tỷ đồng (+19% YoY). Thu nhập trên mỗi cổ phiếu năm 2026 đạt 1,472 đồng.

- Mức tăng trưởng này được đánh giá là bền vững trong bối cảnh HHV đã chuyển từ giai đoạn phục hồi sang giai đoạn tăng trưởng ổn định, với sự đóng góp rõ nét hơn từ các dự án BOT bước vào giai đoạn thu hoạch và mảng xây lắp được bảo đảm khối lượng công việc.

- Theo đó, BSC (26.11.2025) duy trì khuyến nghị MUA, với giá mục tiêu là 18,000 đồng (upside +30%). BSC vẫn giữ quan điểm BOT và Xây Lắp sẽ là động lực chính đóng góp doanh thu cho HHV trong Quý 4.2025 và giai đoạn 2026 – 2027

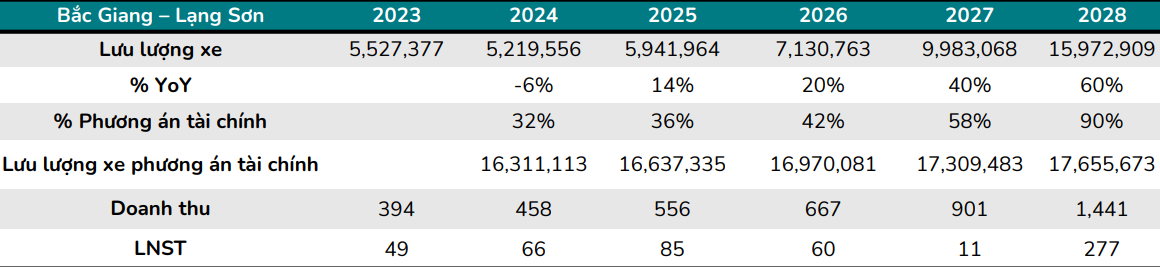

TRIỂN VỌNG MẢNG BOT: BẮC GIANG – LẠNG SƠN THOÁT LỖ, LƯU LƯỢNG XE TĂNG MẠNH

BSC đánh giá mảng thu phí giao thông của HHV sẽ tiếp tục duy trì tăng trưởng ổn định trong năm 2026, trong đó điểm nhấn quan trọng nhất là cao tốc Bắc Giang – Lạng Sơn hết giai đoạn thua lỗ sau khi dự án Hữu Nghị – Chi Lăng hoàn thành thông xe.

Theo số liệu trong báo cáo, lưu lượng xe qua tuyến Bắc Giang – Lạng Sơn năm 2025 đạt 5.9 triệu lượt. BSC dự báo năm 2026 lưu lượng xe sẽ tăng lên 7.1 triệu lượt, tương ứng mức tăng khoảng +20% YoY. Doanh thu từ dự án này dự báo tăng từ 556 tỷ đồng năm 2025 lên 667 tỷ đồng năm 2026.

Sang năm 2027, lưu lượng xe tiếp tục tăng lên 9.98 triệu lượt và đến năm 2028 đạt 15.97 triệu lượt, đưa doanh thu năm 2028 lên 1,441 tỷ đồng. Lợi nhuận sau thuế của riêng dự án Bắc Giang – Lạng Sơn theo bảng dự báo của BSC đạt 60 tỷ đồng năm 2026 và tăng mạnh lên 277 tỷ đồng vào năm 2028.

BSC cho rằng việc dự án này thoát lỗ và bước vào giai đoạn sinh lợi là yếu tố then chốt giúp cải thiện dòng tiền dài hạn của HHV trong nhiều năm sau 2026.

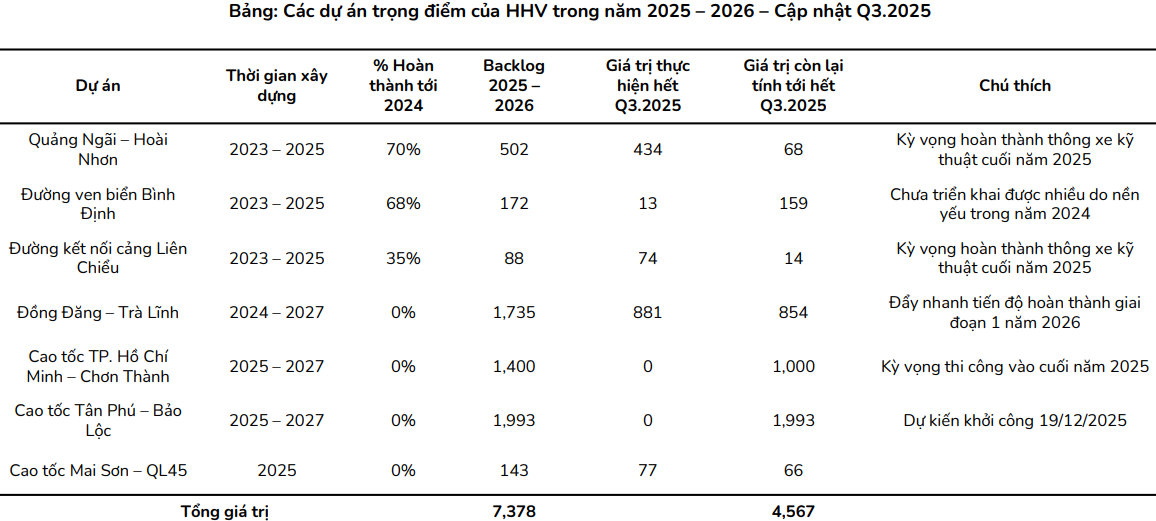

TRIỂN VỌNG MẢNG XÂY LẮP: BACKLOG 4,567 TỶ ĐỒNG BẢO ĐẢM DOANH THU 2 NĂM

BSC đánh giá mảng xây lắp của HHV sẽ tiếp tục duy trì đà tăng trưởng trong quý 4/2025 và giai đoạn 2026-2027 nhờ hai yếu tố gồm chính sách thúc đẩy đầu tư công của Chính phủ và việc triển khai đồng loạt các dự án mới.

Tính đến hết quý 3/2025, tổng giá trị hợp đồng còn lại đạt 4,567 tỷ đồng, đủ để đảm bảo khối lượng công việc cho ít nhất hai năm tiếp theo. Trong đó, dự án Quảng Ngãi – Hoài Nhơn có tổng backlog 502 tỷ đồng, đã thực hiện 434 tỷ đồng và còn lại 68 tỷ đồng, kỳ vọng thông xe kỹ thuật cuối năm 2025. Dự án Đồng Đăng – Trà Lĩnh có tổng backlog 1,735 tỷ đồng, đã thực hiện 881 tỷ đồng và còn lại 854 tỷ đồng, được đẩy nhanh tiến độ để hoàn thành giai đoạn một trong năm 2026.

Dự án cao tốc Thành phố Hồ Chí Minh – Chơn Thành có tổng giá trị 1,400 tỷ đồng, giá trị còn lại 1,000 tỷ đồng và dự kiến bắt đầu thi công từ cuối năm 2025. Dự án cao tốc Tân Phú – Bảo Lộc có tổng giá trị 1,993 tỷ đồng và dự kiến khởi công ngày 19/12/2025.

BSC kỳ vọng mảng xây lắp của HHV sẽ tăng trưởng 8-10% trong năm 2025 và tiếp tục duy trì tăng trưởng trong giai đoạn 2026–2027 nhờ nền backlog lớn này.

TRIỂN VỌNG LỢI NHUẬN TỪ CÔNG TY LIÊN KẾT: ĐÓNG GÓP NGÀY CÀNG RÕ NÉT

Trong 9T.2025, lãi từ công ty liên kết của HHV đạt 71 tỷ đồng (+61% YoY), chủ yếu nhờ ghi nhận từ dự án Cam Lâm – Vĩnh Hảo. Trên cơ sở này, BSC dự báo lãi từ công ty liên kết cả năm 2025 đạt 98 tỷ đồng và năm 2026 đạt 118 tỷ đồng (+20% YoY).

BSC đánh giá đây là nguồn đóng góp lợi nhuận ổn định, giúp cải thiện chất lượng lợi nhuận và hỗ trợ kết quả kinh doanh trong bối cảnh chi phí lãi vay vẫn ở mức cao.

ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

BSC (27.11.2025) duy trì khuyến nghị MUA, với giá mục tiêu là 18,000 đồng (upside +30%), với kỳ vọng. BSC vẫn giữ quan điểm BOT và Xây Lắp sẽ là động lực chính đóng góp doanh thu cho HHV trong Quý 4.2025 và giai đoạn 2026 – 2027. Đồng thời, giữ nguyên dự phóng trong năm 2025 của HHV với doanh thu thuần là 3,552 tỷ đồng (+7% YoY) và LNST-CĐTS đạt 583 tỷ đồng (+37% YoY), P/E FWD là 9.9x

ACBS (10.11.2025) duy trì khuyến nghị MUA, với giá mục tiêu là 17,800 đồng. Theo đó, ACBS kỳ vọng mảng Bot có thể duy trì tăng trưởng từ 8-10%/năm trong giai đoạn năm 2025-2027, đem lại nguồn thu nhập định kỳ ổn định. Sang năm 2026, ACBS dự phóng doanh thu đạt 4,395 tỷ đồng (+13% YoY), và lợi nhuận sau thuế đạt 630 tỷ đồng (+24% YoY).

BVSC (10.2025) khuyến nghị OUTPERFORM đối với cổ phiếu HHV, với giá mục tiêu 19,300 đồng/cp (+33.5% so với thị giá 14,450 đồng/cp), dựa trên triển vọng tăng trưởng mạnh mẽ của hai mảng trụ cột – thu phí BOT và xây lắp hạ tầng, cùng mức định giá hấp dẫn (P/E forward 2026 chỉ 9.4x, PEG 0.6x). BVSC dự báo doanh thu năm 2025 đạt 3,872 tỷ đồng (+17% YoY), lợi nhuận sau thuế 591 tỷ đồng (+39% YoY), và năm 2026 đạt 4,601 tỷ đồng doanh thu, 768 tỷ đồng lợi nhuận (+30% YoY). Động lực chính đến từ việc nâng sở hữu tại các dự án BOT trọng điểm (Cam Lâm – Vĩnh Hảo, Bắc Giang – Lạng Sơn – Hữu Nghị, Đồng Đăng – Trà Lĩnh) và biên lợi nhuận cao từ mảng thu phí ổn định.

Trên đồ thị kỹ thuật, HHV có RS=67, mức độ trung bình trên thị trường. HHV đang có vùng hỗ trợ ngắn hạn tại giá 13,700 đồng, và đây cũng là vùng nhà đầu tư có thể quan sát, xác nhận tại điểm pivot ngày 15,000 đồng. Nhóm đầu tư công, Elibook Team ưu tiên chọn VCG và LCG.