Phân tích Doanh Nghiệp

VNM: Uống sữa nhiều để phát triển lớn khôn

Bối cảnh ngành sữa Việt Nam 2023-2025: bão hòa trong nước – mở rộng ra quốc tế – biến động nguyên liệu

Ngành sữa Việt Nam đang chuyển dịch khi chuỗi giá trị nghiêng mạnh về nhập khẩu nguyên liệu. Theo Bộ Nông nghiệp và Môi trường, Việt Nam chi hơn 1 tỷ đô la Mỹ để nhập khẩu sữa và các sản phẩm từ sữa trong năm 2024, riêng bảy tháng đầu năm 2025 đã chi hơn 860 triệu đô la Mỹ cho nhóm hàng này.

Tỷ lệ 60% nguyên liệu là sữa bột nhập khẩu khiến chi phí sản xuất phụ thuộc lớn vào diễn biến giá thế giới. Điều này đặc biệt quan trọng với VNM, doanh nghiệp tiêu thụ khối lượng nguyên liệu lớn nhất thị trường, trực tiếp ảnh hưởng tới VNM:

- Giai đoạn 2024-2025, tình hình giá bột sữa béo (WMP) tại thị trường toàn cầu giảm mạnh từ tháng 5/2025 nhờ sản lượng tăng ở New Zealand và nhu cầu tiêu thụ lớn nhất thế giới từ Trung Quốc suy yếu. Giá WMP đầu tháng 11/2025 chỉ còn khoảng 3,503 đô la Mỹ mỗi tấn, tương đương mức giảm 20% so với đỉnh tháng 5/2025 và giảm 8.4% so với cùng kỳ năm trước. Diễn biến này trực tiếp mở rộng biên lợi nhuận cho VNM.

Ngoài ra, ngành sữa Việt Nam đối mặt biến động ngắn hạn do chính sách. Việc triển khai quy định thuế khoán và hóa đơn điện tử theo Nghị quyết 198/2025/QH15 gây xáo trộn hệ thống bán lẻ truyền thống trong quý 2 và quý 3 năm 2025, làm tiêu thụ nội địa chững lại, tồn kho tăng cục bộ và các doanh nghiệp lớn như VNM chịu tác động rõ rệt. Tuy nhiên, theo Mirae Asset, hệ thống bán lẻ đã dần ổn định từ quý 4/2025 và tiêu thụ dự kiến cải thiện trở lại từ năm 2026.

VNM trước quý 3 năm 2025: chịu nhiều sức ép -> tái cấu trúc -> chuẩn bị nền tảng cho chu kỳ mới

Giai đoạn 2023-2024, Vinamilk chịu áp lực lớn từ tốc độ tăng trưởng chậm, cạnh tranh mạnh từ các doanh nghiệp nội địa và nhóm cao cấp ngoại nhập, cùng biến động chi phí đầu vào khiến biên gộp suy giảm.

Tái cấu trúc phân phối là bắt buộc đối với VNM. Hệ thống GT cũ vận hành kém linh hoạt, chiết khấu chưa hiệu quả và thiếu động lực cho đại lý. Tuy nhiên, công tác chỉnh sửa gây đứt gãy ngắn hạn khiến doanh thu nội địa quý 1 và quý 2 năm 2025 ghi nhận tăng trưởng âm. Số ngày tồn kho cũng tăng lên mức cao bất thường, quý 1 đạt 81 ngày.

Một điều quan trọng là VNM đồng thời tăng lương nhân viên và chi cho khuyến mãi + trưng bày + quảng cáo trong hai quý đầu năm. Mục tiêu là làm mới hình ảnh sản phẩm và bù đắp rủi ro mất thị phần. Chi phí tăng nhưng hiệu quả chưa thấy ngay, làm biên lợi nhuận xấu đi trong nửa đầu năm.

Nhưng tất cả các yếu tố nền tảng đó trở thành “bàn đạp” cho quý 3.

Doanh thu và lợi nhuận vượt kỳ vọng nhờ nội địa phục hồi và xuất khẩu bùng nổ

Tín hiệu tăng trưởng cho năm 2026: câu chuyện mới đến từ nội địa – xuất khẩu – và cấu trúc chi phí

Nội địa quay lại vai trò trụ cột tăng trưởng nhờ danh mục sản phẩm mới.

Các phân khúc mới như sữa cho người lớn tuổi, sữa cao đạm, đồ uống thưởng thức và sữa hạt đều ghi nhận tăng trưởng hai chữ số. Riêng Green Farm được định vị là sản phẩm chiến lược, tham vọng giành lại thị phần trong nhóm sữa nước và sữa tươi vốn bị cạnh tranh nhiều trong mười năm qua. Kênh hiện đại tăng trưởng tốt, đóng góp 20% doanh thu (+11% YoY). Đây là kênh có rủi ro thấp, biên lợi nhuận ổn định và là xu hướng tiêu dùng dài hạn.

Nước ngoài duy trì vai trò là động lực tăng trưởng bền vững.

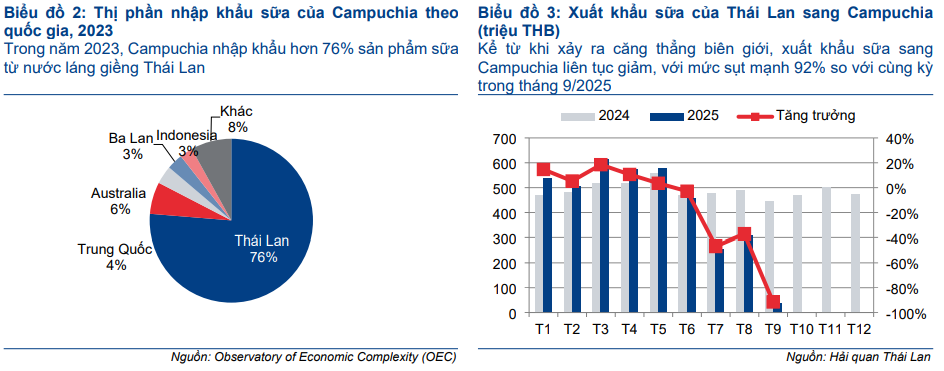

VNM đang mở rộng mạnh sang châu Phi và châu Á, nơi tiêu thụ sữa tăng nhanh, cạnh tranh thấp và nhu cầu sản phẩm sữa đặc, sữa bột cao. Đặc biệt, việc xuất khẩu chính ngạch sang Campuchia được dự báo sẽ duy trì tăng trưởng hai chữ số trong năm 2026, đồng thời Vinamilk được hưởng lợi từ đề án phát triển thương mại biên giới do Bộ Công Thương phê duyệt tháng 7/2025 với mục tiêu nâng kim ngạch song phương Việt Nam – Campuchia lên 20 tỷ đô la Mỹ vào năm 2030.

Cấu trúc chi phí mang lại biên lợi nhuận tốt hơn.

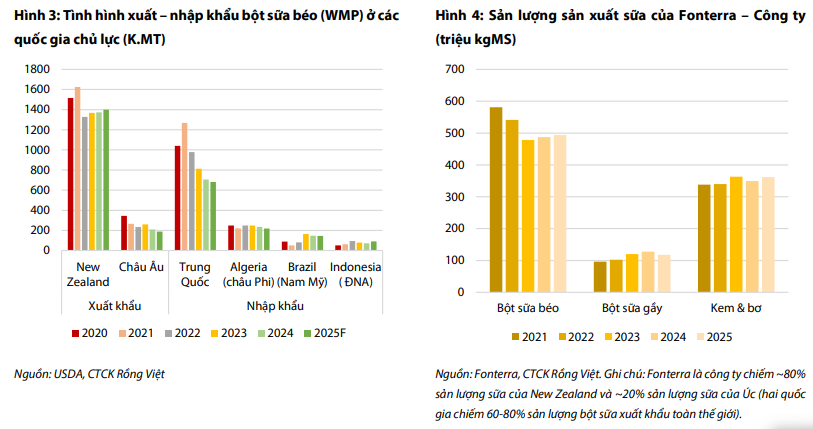

Giá nguyên liệu duy trì mức thấp, Fonterra, nhà sản xuất sữa lớn nhất thế giới và chịu trách nhiệm 80% nguồn cung của New Zealand, giữ nguyên mức giá thu mua sữa ở 9-11 đô la/kgMS, cho thấy giá nguyên liệu không có rủi ro tăng mạnh. Trong khi đó, nhu cầu nhập khẩu bột sữa của Trung Quốc vẫn yếu và Algeria, thị trường nhập khẩu lớn thứ ba thế giới, siết chặt nhập khẩu để ưu tiên sản xuất nội địa, góp phần tạo dư cung toàn cầu.

Triển vọng tài chính và lợi nhuận: tăng tốc từ 2026

HSC (27.11.2025) nâng khuyến nghị lên TĂNG TỶ TRỌNG (từ NẮM GIỮ), với giá mục tiêu là 70,600 đồng (từ 64,300 đồng), duy trì quan điểm tích cực với triển vọng Vinamilk khi cho rằng doanh nghiệp đang bước vào chu kỳ tăng trưởng ổn định nhờ sự phục hồi của tiêu thụ nội địa và tăng tốc mạnh của mảng nước ngoài. HSC nâng 3% dự báo lợi nhuận giai đoạn 2025-2027 và dự báo riêng năm 2026 Vinamilk sẽ đạt 66,243 tỷ đồng doanh thu và 9,922 tỷ đồng lợi nhuận thuần (+9% YoY).

VDSC (18.11.2025) duy trì khuyến nghị Tích lũy với giá mục tiêu 66,100 đồng mỗi cổ phiếu, cộng hưởng lợi suất cổ tức 6.1% giúp cổ phiếu phù hợp với nhà đầu tư dài hạn tìm kiếm sự ổn định. VDSC đánh giá rằng bối cảnh kinh doanh của Vinamilk trong năm 2026 trở nên thuận lợi hơn đáng kể khi hệ thống phân phối truyền thống ổn định, danh mục sản phẩm mới tăng trưởng mạnh và doanh thu nước ngoài lập đỉnh mới nhờ mở rộng tại châu Á và châu Phi. Giá nguyên liệu WMP đầu tháng mười một 2025 giảm còn 3,503 đô la mỗi tấn, hỗ trợ rõ rệt cho biên lợi nhuận năm tới -> Theo đó, VDSC duy trì dự báo lợi nhuận năm 2025 ở mức 8,824 tỷ đồng và cho rằng năm 2026 sẽ tiếp tục ghi nhận sự cải thiện lợi nhuận theo xu hướng tích cực.

Mirae Asset (tháng 11) nhận định Vinamilk sẽ bước vào chu kỳ tăng trưởng mới từ năm 2026 sau khi hoàn tất tái cấu trúc kênh phân phối và phát triển mạnh sản phẩm cao cấp. Danh mục sản phẩm đổi mới duy trì tăng trưởng hai chữ số. Mirae Asset dự báo kết quả Q4.2025 sẽ cải thiện rõ rệt nhờ chi phí nguyên liệu thấp và khoản lỗ liên kết không còn tái diễn, qua đó tạo nền tảng để lợi nhuận tăng tốc từ 2026. MAS duy trì khuyến nghị MUA, với giá mục tiêu là 70,000 đồng.

| Chỉ tiêu | HSC (27/11/2025) | VDSC (Q3/2025) | Mirae Asset (11/2025) |

|---|---|---|---|

| Khuyến nghị | Tăng tỷ trọng (nâng từ Nắm giữ) | Tích lũy (Duy trì) | Mua (Duy trì) |

| Giá mục tiêu | 70.600 đồng (tăng 10%) | 66.100 đồng | 70.000 đồng (12 tháng) |

| Định giá | P/E dự phóng 2025 = 14,4 lần, thấp hơn BQ 3 năm = 15,1 lần | P/E mục tiêu ~15,7 lần | P/E 2026F = 12,1 lần; lợi suất cổ tức >7% |

| Luận điểm chính | 1) KQKD Q3 cốt lõi tăng 13% YoY; 2) Xuất khẩu mạnh, hưởng lợi Campuchia; 3) Nguyên liệu giảm, nâng dự báo 2025–2027 | 1) GT ổn định; 2) Sản phẩm mới & GreenFarm tăng mạnh; 3) WMP giảm còn 3.503 đô/tấn | 1) Bước vào chu kỳ tăng trưởng mới 2026; 2) Campuchia & xuất khẩu tăng hai chữ số; 3) Q4/2025 bật mạnh nhờ nguyên liệu rẻ và không còn chi phí một lần |

| Dự báo LNST 2025 | 9.134 tỷ đồng | 8.824 tỷ đồng | Không công bố số cả năm; MAS tập trung dự báo Q4 tăng mạnh |

| Dự báo LNST 2026 | 9.922 tỷ đồng (tăng 9% YoY) | Không nêu số cụ thể, nhưng đánh giá tăng trưởng tích cực | 9.859 tỷ đồng (MAS 2026F) |

| Đánh giá Q4/2025 | Doanh thu ~16.283 tỷ; LNST 2.564 tỷ đồng – bật mạnh nhờ nguyên liệu rẻ & xuất khẩu | Q4 sạch hơn do không còn khoản lỗ liên kết 194 tỷ | Doanh thu +10% YoY, LNST +28% YoY; bật trước chu kỳ 2026 |

Trên biểu đồ thị kỹ thuật, VNM có RS=87, mức hoạt động tốt trên thị trường. VNM đã có nhịp tăng gần 10% sau breakout trendline, và hết điểm mua. Nhà đầu tư hạn chế mua rượt đuổi do giá mục tiêu đồng thuận quanh mức 70,000 đồng, điều này sẽ tạo áp lực chốt lời ngắn hạn cho cổ phiếu.