TTCK Thế giới

Sự Xoay Chiều Vĩ Đại: Từ Tài sản Tài chính sang Tài sản Thực

-

Kỷ nguyên tài sản tài chính đạt đỉnh: Sau 40 năm tăng trưởng nhờ lãi suất giảm và toàn cầu hóa, cổ phiếu và trái phiếu đang bị định giá quá cao; tỷ lệ SPX/Vàng và định giá tài sản thực ở mức thấp lịch sử báo hiệu sự đảo chiều.

- Chu kỳ mới của tài sản thực: Vàng, hàng hóa cơ bản, bất động sản và các tài sản hữu hình được dự báo sẽ dẫn dắt thập kỷ tới (2025–2035), hưởng lợi từ lạm phát cao, khan hiếm nguồn cung và nhu cầu tái cấu trúc chuỗi cung ứng.

-

Khủng hoảng giảm phát là chất xúc tác: Một cú sụp đổ ngắn hạn sẽ buộc chính sách tiền tệ và tài khóa phải nới lỏng mạnh, từ đó kích hoạt dòng vốn xoay chiều sang vàng, bạc, hàng hóa và bất động sản – mở ra kỷ nguyên mới của tài sản thực.

Tại sao Thập kỷ tới sẽ thuộc về Vàng, Hàng hóa Cơ bản và Tài sản Hữu hình — và Tại sao Kỷ nguyên Tài sản Giấy sắp kết thúc

Theo Henrik Zeberg – Ngày 25 tháng 11 năm 2025

Đã là cuối năm 2025, và tôi tin rằng chúng ta đang chứng kiến đỉnh cao trào cuối cùng của một siêu chu kỳ thị trường lịch sử. Thị trường tài chính ngày nay cho cảm giác đang trong cơn co giật của một đỉnh cao trào (blow-off top) cổ điển – đợt tăng tốc điên cuồng cuối cùng đánh dấu sự kết thúc của một đợt tăng giá kéo dài. Trong hơn một thập kỷ, chính sách tiền tệ cực kỳ dễ dãi đã bơm nhiên liệu cho một “bong bóng mọi thứ” (everything bubble) trong cổ phiếu, trái phiếu và tài sản rủi ro. Giờ đây, giống như những người tham gia bữa tiệc đang nhảy múa trên boong tàu Titanic, nhiều nhà đầu tư vẫn lạc quan một cách mù quáng ngay cả khi tảng băng trôi đã ở ngay phía trước. Các dấu hiệu của sự thái quá có ở khắp mọi nơi: định giá cổ phiếu gần mức cao kỷ lục, tỷ lệ Vốn hóa thị trường trên GDP vượt mức quy chuẩn, và cơn sốt đầu cơ đang lan tràn. Theo khuôn khổ của tôi, đây là những tín hiệu mách bảo rằng kỷ nguyên thịnh vượng dài của tài sản giấy đang đạt đỉnh. Chúng ta đang ở cuối một chu kỳ và trên bờ vực của một sự đảo chiều kịch tính.

Tôi thường cảnh báo rằng thị trường giá lên này sẽ kết thúc bằng một tiếng nổ lớn chứ không phải một tiếng rên rỉ – một đợt tăng giá hưng phấn cuối cùng sẽ được theo sau bởi một đợt suy thoái mạnh. Kịch bản đó hiện đang diễn ra trong thời gian thực. “Bong bóng mọi thứ” đang kéo căng đến giới hạn của nó, và một khi nó vỡ, hậu quả sẽ rất nghiêm trọng. Nhưng vẫn có một tia hy vọng: sự kết thúc này cũng là sự khởi đầu của một điều gì đó mới. Khi bụi lắng xuống sau cơn bão sắp tới, chúng ta sẽ thấy một sự chuyển dịch sâu sắc trong bức tranh đầu tư. Kỷ nguyên theo đuổi mức giá tài sản tài chính ngày càng cao hơn đang nhường chỗ cho một kỷ nguyên mà tài sản thực, hữu hình giành lại vị trí trung tâm. Nói cách khác, một Sự Xoay Chiều Vĩ Đại (Great Rotation) từ tài sản tài chính sang tài sản thực sắp xảy ra.

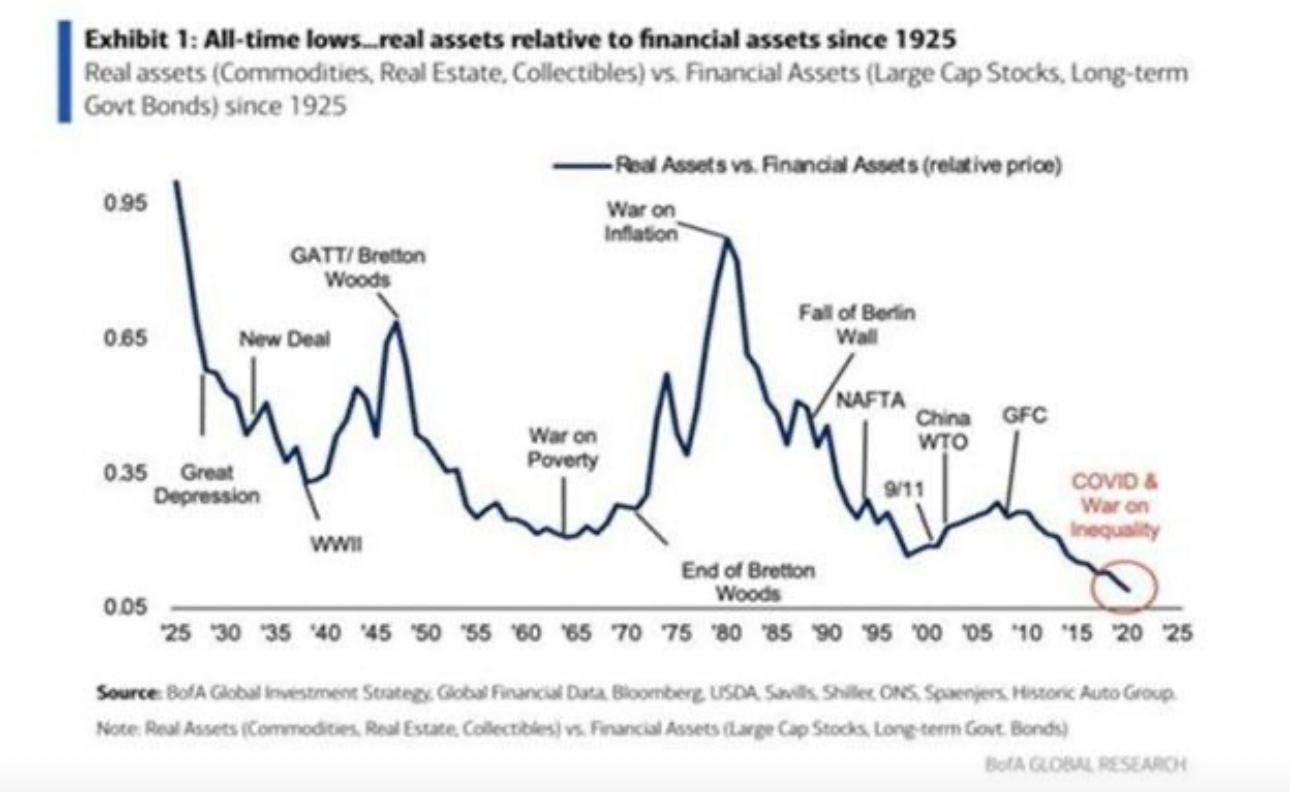

100 Năm Chu kỳ Tài sản — Tài sản Thực so với Tài sản Tài chính

Lịch sử cho thấy tài sản không nằm mãi trong một loại tài sản – nó xoay vòng theo các chu kỳ lớn giữa tài sản tài chính (như cổ phiếu và trái phiếu) và tài sản thực (như hàng hóa cơ bản, bất động sản và kim loại quý). Nếu chúng ta nhìn từ góc độ một thế kỷ, các kỷ nguyên khác biệt nổi lên khi tài sản thực vượt trội, và những kỷ nguyên khác khi tài sản tài chính chiếm ưu thế. Ví dụ, thập niên 1920 rực rỡ (Roaring Twenties) là thời kỳ vàng son của tài sản tài chính (cổ phiếu tăng vọt) – cho đến khi vụ sụp đổ năm 1929 bất ngờ đảo ngược vận mệnh. Sau đó, thập niên 1930 và 1940 chứng kiến tài sản vật chất (hard assets) tỏa sáng, khi vàng được định giá lại và hàng hóa cơ bản bùng nổ trong bối cảnh hỗn loạn kinh tế và chiến tranh.

Một mô hình tương tự đã diễn ra từ cuối thập niên 1960 đến thập niên 1970: sau một đợt tăng giá cổ phiếu dài hậu chiến, tài sản thực (dầu, vàng, bất động sản) đã tiếp quản trong kỷ nguyên lạm phát đình trệ (stagflation), vượt trội hơn hẳn so với cổ phiếu đang gặp khó khăn. Tua nhanh đến hiện tại: theo nghiên cứu của Bank of America, tỷ lệ định giá của tài sản thực so với tài sản tài chính hiện đã giảm xuống mức thấp nhất được ghi nhận, thậm chí thấp hơn cả mức đáy của thập niên 1960 và cuối thập niên 1990.

Biểu đồ 1: Tài sản Thực so với Tài sản Tài chính (1925–2025). Tỷ lệ kéo dài một thế kỷ này (tài sản thực so với tài sản tài chính) minh họa rõ ràng các chu kỳ luân phiên. Chúng ta có thể thấy tỷ lệ này đã giảm xuống mức thấp kỷ lục như thế nào hôm nay, vượt cả mức đáy kỷ nguyên Dot-Com hoặc thập niên 1960 về lợi thế cho tài sản tài chính. Đáng chú ý, mỗi mức đáy trước đây của tỷ lệ này (ví dụ: cuối thập niên 1960 và 1999) đều tương ứng với sự khởi đầu của các thị trường tăng giá hàng hóa cơ bản lớn và lạm phát gia tăng. Ngày nay, chúng ta đang đứng trước một bước ngoặt tương tự. Con lắc đã dao động đến cực độ: tài sản tài chính đang ở mức định giá đỉnh cao trong khi tài sản thực đang bị sở hữu và định giá thấp theo lịch sử. Nếu lịch sử là kim chỉ nam, thập kỷ tới sẽ chứng kiến con lắc đó quay trở lại – một sự xoay chiều vĩ đại khi tài sản thực trở lại.

Siêu Chu kỳ Tài sản Tài chính 40 năm (1981–2025)

Để hiểu tại sao một sự xoay chiều đã đến lúc, hãy xem xét siêu chu kỳ 40 năm đáng kinh ngạc mà tài sản tài chính đã tận hưởng từ năm 1981 cho đến nay. Đầu những năm 1980, lạm phát đã bị dập tắt bởi các ngân hàng trung ương (hãy nghĩ đến cú sốc lãi suất của Paul Volcker), đánh dấu đỉnh điểm của một kỷ nguyên lạm phát trước đó. Kể từ thời điểm đó trở đi, lãi suất bắt đầu một xu hướng suy giảm dài hạn kéo dài bốn thập kỷ. Môi trường lợi suất giảm này là kịch bản mơ ước cho tài sản tài chính. Trái phiếu bước vào một thị trường tăng giá dài hạn (khi lợi suất giảm từ hai chữ số xuống gần bằng không, giá trái phiếu tăng vọt). Cổ phiếu cũng phát triển mạnh, được thúc đẩy bởi tín dụng giá rẻ, toàn cầu hóa, đổi mới công nghệ và lạm phát tương đối thấp. Từ năm 1981 đến 2021, tổng tỷ suất sinh lợi của S&P 500 tăng trưởng phi mã, tạo ra sự giàu có trên giấy tờ chưa từng có.

Đợt tăng giá kéo dài bốn thập kỷ này không phải là ngẫu nhiên – nó được thúc đẩy bởi các yếu tố vĩ mô thuận lợi hiện đang đảo ngược. Toàn cầu hóa giữ cho chi phí sản xuất thấp, lao động dồi dào và lạm phát được kiềm chế, tất cả đều làm tăng lợi nhuận doanh nghiệp và giữ cho lợi suất trái phiếu ở mức thấp. Mỗi khi tăng trưởng chững lại, các ngân hàng trung ương lại vào cuộc giải cứu bằng cách cắt giảm lãi suất và cung cấp thanh khoản, củng cố quy tắc “mua tài sản tài chính”. Đến thập niên 2010, điều này lên đến đỉnh điểm mà tôi và những người khác gọi là “Bong bóng mọi thứ”, nơi cổ phiếu, trái phiếu và bất động sản đều tăng lên mức định giá kỷ lục dưới ảnh hưởng của lãi suất gần bằng không và nới lỏng định lượng (Quantitative Easing). Đây có lẽ là sự bùng nổ tài sản tài chính kịch tính nhất trong lịch sử – nhưng nó không thể kéo dài vô tận. Với lãi suất ở giới hạn dưới hiệu quả (effective lower bound), gánh nặng nợ ở mức cao lịch sử và giá trị tài sản được định giá hoàn hảo, siêu chu kỳ đã chín muồi để kết thúc. Những vết nứt bắt đầu xuất hiện vào năm 2022 khi lạm phát tăng vọt lên mức cao nhất trong nhiều thập kỷ, buộc các ngân hàng trung ương phải thắt chặt. Hiện tại vào năm 2025, chúng ta đang ở giai đoạn cuối của siêu chu kỳ tài sản tài chính này. Các lực đẩy nó đã cạn kiệt, và các lực lượng mới đang hình thành để ủng hộ tài sản thực, vật chất thay thế.

Chuyển đổi Chế độ Lạm phát (Sự Ra đời của Kỷ nguyên Mới)

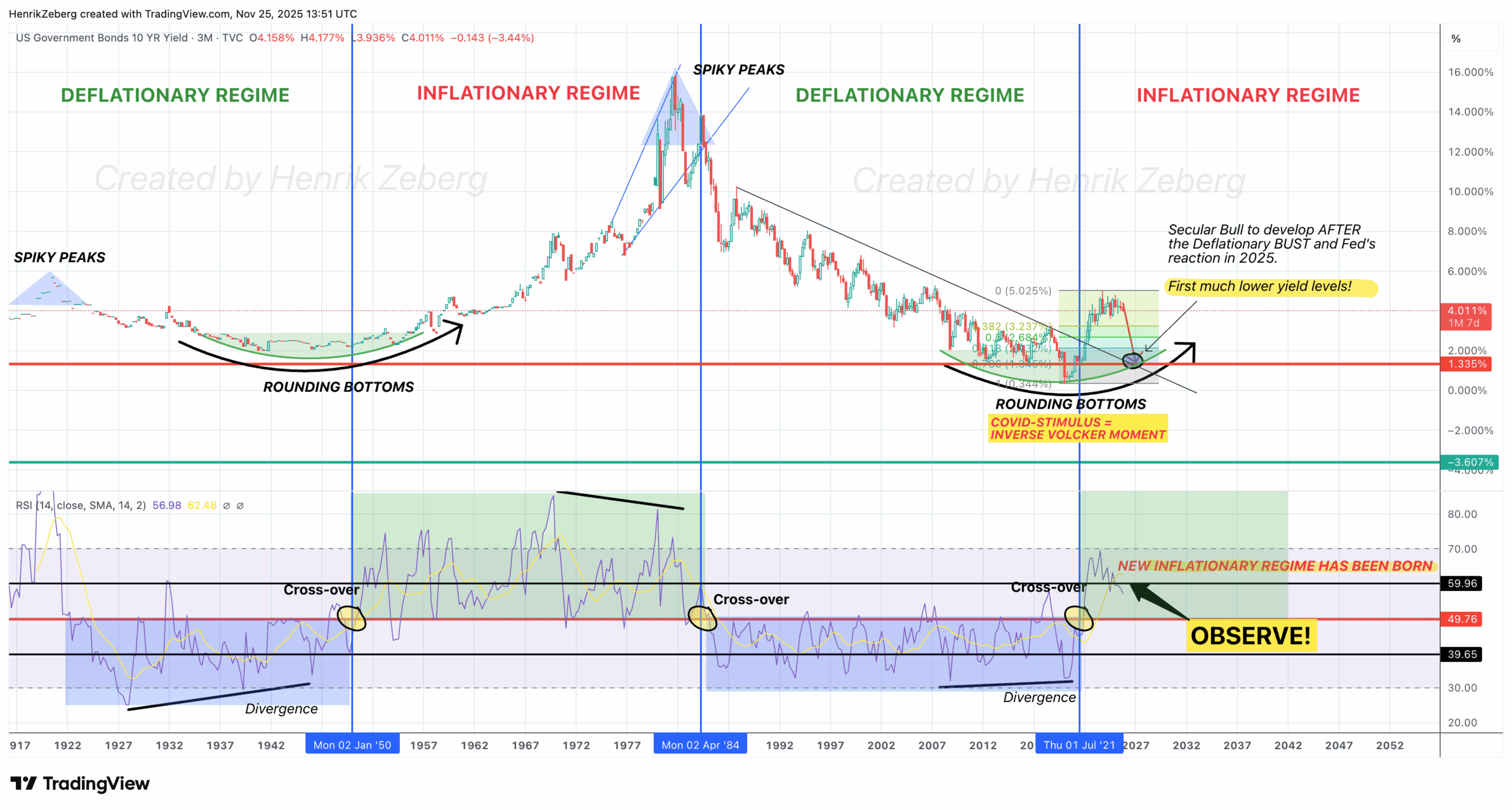

Yếu tố vĩ mô quan trọng kích hoạt Sự Xoay Chiều Vĩ Đại là sự chuyển đổi từ chế độ giảm phát sang chế độ lạm phát. Nói một cách đơn giản, thế giới đã tạo điều kiện cho sự bùng nổ tài sản tài chính 40 năm – đặc trưng bởi lợi suất giảm và lạm phát nhẹ – đã kết thúc. Chúng ta đang chuyển sang một kỷ nguyên có cấu trúc lạm phát cao hơn và lãi suất tăng. Người ta chỉ cần nhìn vào biểu đồ dài hạn của lợi suất Trái phiếu kho bạc 10 năm của Mỹ để thấy bằng chứng: sau khi đạt mức thấp nhất trong 240 năm vào khoảng năm 2020, lợi suất 10 năm kể từ đó đã phá vỡ xu hướng giảm và hình thành một mức đáy dài hạn rõ rệt. Đây không phải là một dao động nhỏ; đó là một thay đổi mang tính kiến tạo (tectonic shift) trong xu hướng.

Biểu đồ 2: Cấu trúc Lợi suất 10 năm của Chế độ Lạm phát. Biểu đồ này (sử dụng dữ liệu hơn một thế kỷ theo các khoảng thời gian hàng quý) làm nổi bật các kỷ nguyên lạm phát (lợi suất tăng) và giảm phát (lợi suất giảm) luân phiên. Sự phá vỡ gần đây cho thấy một bước ngoặt về cấu trúc: sau bốn thập kỷ suy giảm, lợi suất hiện đang có xu hướng tăng, báo hiệu sự kết thúc của kỷ nguyên giảm lạm phát (disinflation) sau năm 1980. Trong các trường hợp trước đây, những sự phá vỡ như vậy đã báo trước nhiều thập kỷ lạm phát và lãi suất cao hơn – chính xác là kịch bản mà chúng ta dự đoán đang diễn ra hiện nay.

Về mặt thực tế, điều này có nghĩa là các yếu tố thuận lợi đã giữ cho định giá tài sản tài chính ở mức cao (lãi suất cực thấp, lạm phát thấp) đang biến thành yếu tố cản trở. Quan trọng hơn, một sự chuyển đổi chế độ lạm phát không có nghĩa là giá sẽ tăng theo đường thẳng hay siêu lạm phát sắp xảy ra. Thay vào đó, nó đặt ra bối cảnh cho 10 năm tới: thiên hướng của hệ thống chuyển từ giảm phát sang lạm phát. Chúng ta đã thấy những dấu hiệu ban đầu – áp lực tiền lương, phi toàn cầu hóa chuỗi cung ứng, khan hiếm hàng hóa cơ bản và xung đột địa chính trị đều đang góp phần vào một kỷ nguyên mới mà lạm phát 2% không còn là chuẩn mực hoặc mục tiêu trần nữa. Trong môi trường này, những thủ thuật cũ của các nhà hoạch định chính sách sẽ có những tác động rất khác. “Thời đại in tiền không mất phí” đã kết thúc; bất kỳ gói kích thích quy mô lớn nào bây giờ có khả năng làm bùng lên lạm phát nhanh hơn nhiều so với giai đoạn 2008–2020. Sự thay đổi cơ bản này – từ giảm phát dai dẳng sang lạm phát dai dẳng – là sự ra đời của một kỷ nguyên mới. Và khi kỷ nguyên này hình thành, các tài sản hiệu quả trong chu kỳ trước sẽ chùn bước, trong khi các tài sản thực bị lãng quên sẽ dẫn đầu.

Tỷ lệ SPX/Vàng – Tài sản Tài chính đang Đạt đỉnh

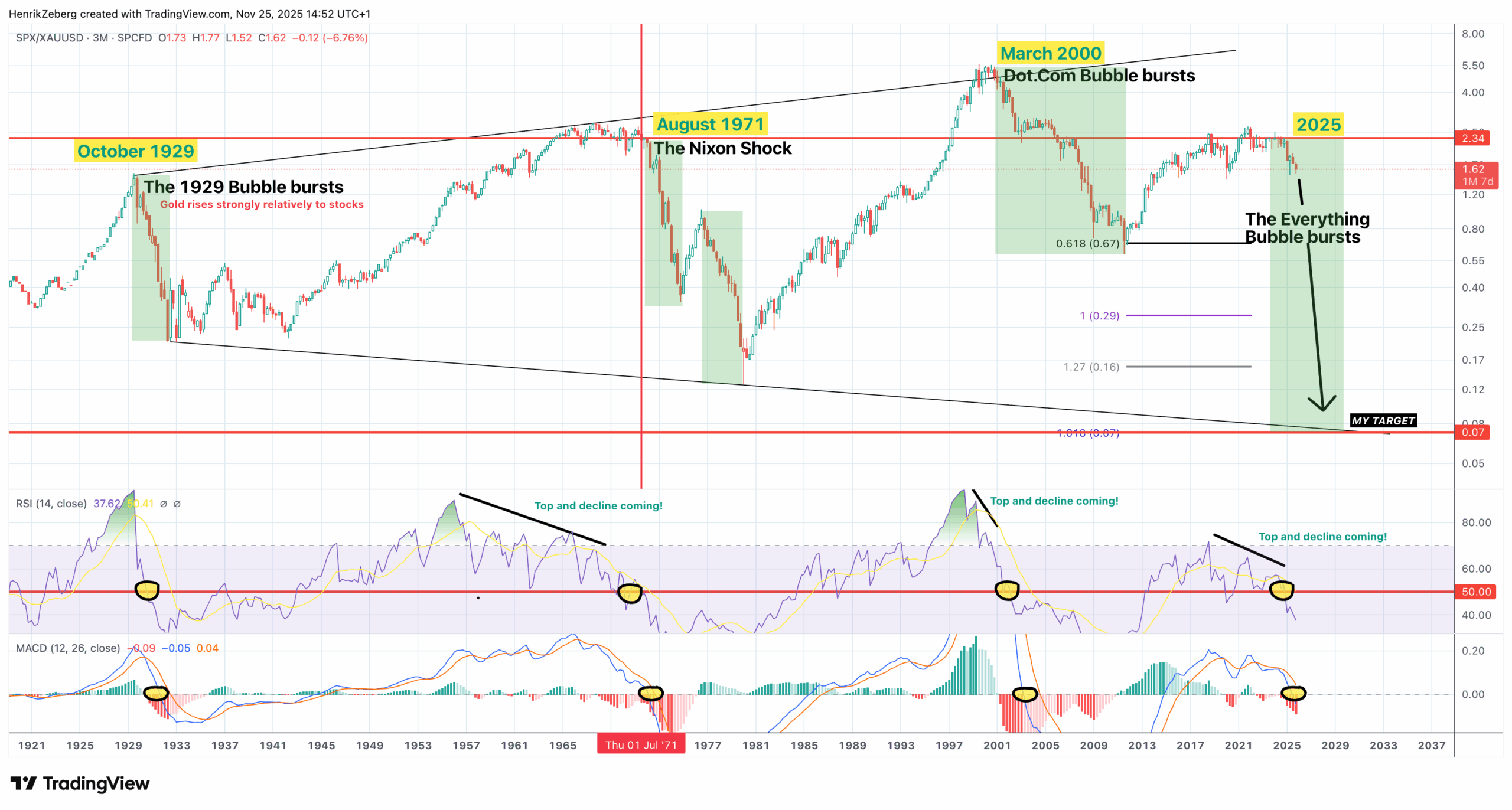

Một trong những dấu hiệu rõ ràng nhất cho thấy tài sản tài chính đã đạt đến đỉnh điểm cực đoan là tỷ lệ S&P 500 trên Vàng dài hạn. Chỉ số này đặt câu hỏi: cần bao nhiêu ounce vàng để “mua” một đơn vị S&P 500? Khi tỷ lệ cao, cổ phiếu rất đắt so với vàng (sự giàu có tài chính được ưu tiên hơn sự giàu có vật chất); khi tỷ lệ thấp, tài sản vật chất như vàng được ưu tiên hơn so với cổ phiếu. Trong thế kỷ qua, tỷ lệ này chỉ đạt các đỉnh lớn một vài lần – và mỗi đỉnh đều báo hiệu một sự thay đổi lớn. Những bước ngoặt đó xảy ra vào khoảng năm 1929, cuối thập niên 1960, năm 2000 và ngày nay. Tại mỗi đỉnh lịch sử đó, tài sản tài chính là những “người yêu quý” của thời đại – và sau đó nhanh chóng mất đi vẻ rực rỡ khi chu kỳ đảo ngược. Đỉnh năm 1929 được theo sau bởi Đại suy thoái và sự định giá lại vàng lớn vào năm 1934. Đỉnh cuối thập niên 60 nhường chỗ cho thập niên 1970, khi vàng và hàng hóa cơ bản tăng vọt trong khi cổ phiếu trì trệ. Đỉnh bong bóng công nghệ năm 2000 đi trước sự tăng giá gấp bảy lần của vàng từ khoảng 250 lên hơn 1,900 vào năm 2011, ngay cả khi cổ phiếu trải qua một “thập kỷ mất mát”. Và giờ đây, vào giữa thập niên 2020, tỷ lệ SPX/Vàng một lần nữa đang lởn vởn quanh những mức cực đoan lịch sử đó.

Biểu đồ 3: Tỷ lệ SPX/Vàng Dài hạn (Thập niên 1920–2025). Biểu đồ tỷ lệ dài hạn này cho thấy bao nhiêu ounce vàng tương đương với giá trị của S&P 500. Chúng ta có thể thấy rõ bốn đỉnh lớn (được đánh dấu vào năm 1929, cuối thập niên 1960, khoảng năm 2000 và ngày nay). Mỗi đỉnh đều trùng hợp với sự định giá quá cao cực độ của cổ phiếu so với vàng, và mỗi đỉnh đều được theo sau bởi một sự xoay chiều lớn từ tài sản tài chính sang tài sản vật chất khi tỷ lệ hồi quy về giá trị trung bình (mean-reverted). Tính đến đầu năm 2025, tỷ lệ này lại ở mức cao lịch sử, cho thấy cổ phiếu được định giá cao so với vàng như tại các điểm ngoặt trước đó.

Theo quan điểm của tôi, điều này nói lên nhiều điều: tài sản tài chính đang đạt đỉnh (ít nhất là theo giá trị thực). Về cơ bản, chúng ta đã vắt kiệt mọi thứ từ giao dịch “tài sản giấy”. Khi một ounce vàng chỉ mua được một phần nhỏ bé của S&P 500, nó cho tôi biết chúng ta đang ở giai đoạn cuối của một cơn sốt tài sản tài chính. Kể từ đây, giá cổ phiếu phải giảm, vàng phải tăng, hoặc kết hợp cả hai – để đưa tỷ lệ đó trở lại mặt đất. Thực vậy, mỗi đỉnh trước đó đều được giải quyết bằng một đợt định giá lại tàn khốc: một sự xoay chiều lớn từ cổ phiếu sang tài sản vật chất. Tôi kỳ vọng một kết quả tương tự lần này. Điều này không nhất thiết có nghĩa là S&P 500 sẽ sụp đổ ngay lập tức theo giá danh nghĩa; nó có thể chỉ đơn giản là trì trệ trong nhiều năm trong khi vàng và hàng hóa cơ bản chạy trước rất xa. Nhưng điểm mấu chốt là tài sản giấy bị định giá quá cao so với tài sản hữu hình và sự mất cân bằng như vậy không kéo dài mãi mãi. Những nhà đầu tư thông minh đang bắt đầu nhận ra và bắt đầu chuyển dịch. Đối với các nhà đầu tư tập trung nhiều vào những người chiến thắng của chu kỳ trước (cổ phiếu vốn hóa lớn và trái phiếu dài hạn), biểu đồ này là một lời cảnh báo rằng kỷ nguyên thu nhập dễ dàng từ tài sản tài chính đang gần kết thúc.

Hàng hóa Cơ bản – Đáy Dài hạn và Giai đoạn Đầu tiên của một Thị trường Tăng giá Mới

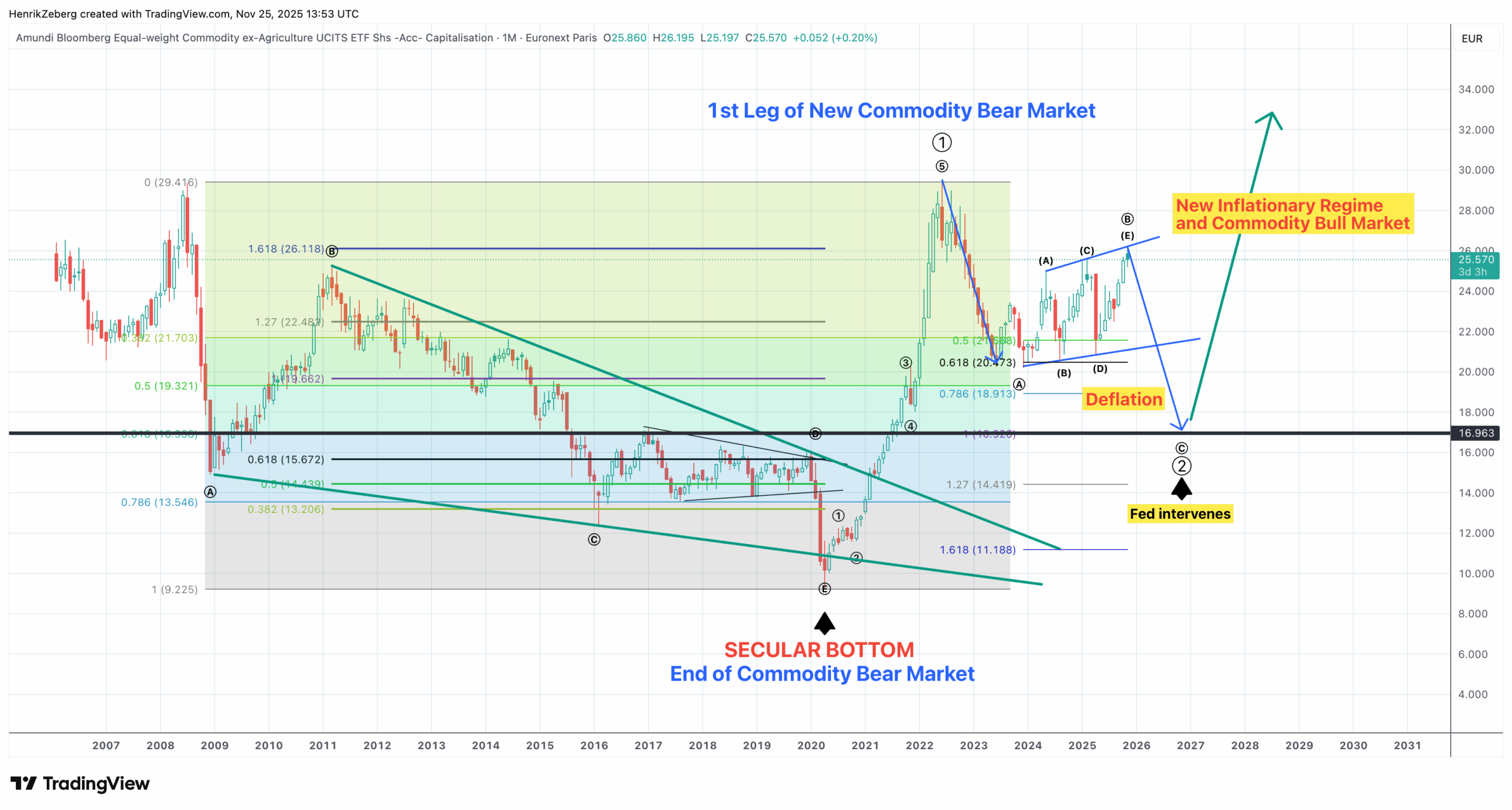

Nếu tài sản tài chính đang bị kéo dài nhất trong nhiều thập kỷ, thì hàng hóa cơ bản lại ở đầu đối diện của phổ. Chúng ta đã thấy các chỉ số hàng hóa cơ bản đạt mức thấp nhất trong thế hệ vào khoảng năm 2020 – một điểm đầu hàng sau một thị trường gấu dài bắt đầu từ năm 2008. Vào mùa xuân năm 2020, giữa cú sốc đại dịch, một số giá hàng hóa cơ bản (như dầu thô) thậm chí đã giảm giá trị âm trong thời gian ngắn, minh họa cho việc ngành tài nguyên bị ghẻ lạnh như thế nào. Nhìn lại, đó là đáy dài hạn (secular bottom).

Điều xảy ra sau đó từ cuối năm 2020 đến năm 2022 là giai đoạn đầu tiên của một thị trường tăng giá hàng hóa cơ bản mới: năng lượng, kim loại và các sản phẩm nông nghiệp tăng vọt từ mức thấp của chúng. Giá dầu tăng từ dưới $20 lên hơn $100, các kim loại công nghiệp như đồng và niken tăng vọt, và các chỉ số rộng như Chỉ số Hàng hóa CRB gần như tăng gấp đôi. Đây là sự thôi thúc ban đầu của một xu hướng tăng cấu trúc trong tài sản thực.

Kể từ giữa năm 2022, hàng hóa cơ bản đã chứng kiến một đợt giảm giá khi nền kinh tế toàn cầu chậm lại và các ngân hàng trung ương thắt chặt chính sách. Nhưng theo phân tích của tôi, đây là giai đoạn điều chỉnh trong một bức tranh tăng giá lớn hơn nhiều. Các yếu tố cơ bản cho hàng hóa cơ bản vẫn còn nguyên vẹn. Nhiều năm thiếu đầu tư đã hạn chế nguồn cung các tài nguyên then chốt (ví dụ, thiếu các mỏ dầu mới được phát hiện và các dự án khai thác mỏ), vì vậy bất kỳ sự trở lại nào của nhu cầu sẽ nhanh chóng dẫn đến giá tăng vọt. Tôi tin chắc rằng chúng ta đang hình thành một đáy dài hạn trong hàng hóa cơ bản. Ngay cả khi giá giảm trở lại trong một đợt sợ hãi suy thoái, mức thấp của năm 2020 khó có thể được thấy lại.

Biểu đồ 4: Đáy Dài hạn Hàng hóa Cơ bản và Dự phóng Sóng Elliott. Biểu đồ này của một chỉ số hàng hóa cơ bản cân bằng đều (trừ nông nghiệp) mô tả triển vọng Sóng Elliott của tôi. Nó gợi ý rằng hàng hóa cơ bản đã hoàn thành một quá trình tạo đáy dài hạn (Sóng A hoặc 1 tăng từ 2020 đến 2022) và hiện đang trong giai đoạn điều chỉnh Sóng B (hoặc 2). Đợt giảm giá hiện tại, có khả năng bị trầm trọng hơn do sự chậm lại giảm phát ngắn hạn, đang tạo tiền đề cho một đợt tăng giá Sóng C (hoặc 3) mạnh mẽ trong hàng hóa cơ bản vào cuối thập kỷ này – loại động thái tăng giá dài hạn mà lịch sử đi kèm với một chế độ lạm phát mới. Khi cuộc khủng hoảng kinh tế sắp tới qua đi và chính sách chuyển hướng, sân khấu sẽ được thiết lập cho điều có thể là một siêu chu kỳ hàng hóa cơ bản kéo dài cả thập kỷ. Các nhà đầu tư có ký ức dài sẽ nhớ lại cách các đợt bùng nổ hàng hóa cơ bản của thập niên 1970 và giữa thập niên 2000 đã tạo ra những cơ hội to lớn. Tôi kỳ vọng một kịch bản tương tự sẽ diễn ra từ cuối thập niên 2020 đến thập niên 2030. Nói cách khác, giai đoạn đầu tiên chúng ta thấy vào 2020–2022 chỉ là sự khởi động. Thị trường tăng giá thực sự trong hàng hóa cơ bản – đợt tăng giá mang tính biến đổi, kéo dài nhiều năm – vẫn đang ở phía trước.

Khủng hoảng Giảm phát – Chất xúc tác cho Sự Xoay chiều

Tuy nhiên, trước khi Sự Xoay Chiều Vĩ Đại nở rộ hoàn toàn, có một chương cuối cùng của chu kỳ cũ này mà chúng ta phải thảo luận: một khủng hoảng giảm phát (deflationary bust) sắp tới. Nghe có vẻ nghịch lý, nhưng sự chuyển đổi từ siêu chu kỳ tài sản tài chính sang kỷ nguyên tài sản thực có khả năng bị gián đoạn bởi một cuộc suy thoái hoặc sự sụp đổ thị trường giảm phát mạnh. Theo quan điểm của tôi, cuộc khủng hoảng này không phải là “nếu” mà là “khi nào” – và nó sắp xảy ra. Logic diễn ra như sau: sau một đỉnh cao trào lớn trong giá tài sản (mà chúng ta có thể đang chứng kiến bây giờ), những sự thái quá phải được thanh lọc. Khi bong bóng mọi thứ cuối cùng sụp đổ, chúng ta sẽ thấy một sự co lại nhanh chóng trong tín dụng, một sự sụt giảm mạnh trong giá trị tài sản và một sự chạy trốn hoảng loạn đến nơi an toàn.

Chuẩn Bị cho Hồi Kết: “Khủng Hoảng Giảm Phát” Sau “Đỉnh Cao Trào”

Trong giai đoạn ban đầu đó, gần như mọi thứ đều có thể giảm giá – cổ phiếu, hàng hóa cơ bản, thậm chí có lẽ cả vàng và bất động sản – khi thanh khoản bốc hơi và nỗi sợ hãi chiếm lấy. Nó sẽ có cảm giác như sàn nhà đang sụt xuống dưới thị trường. Đây là cú đấm giảm phát, ngọn lửa thanh lọc đánh dấu sự kết thúc của chu kỳ cũ.

Ngược đời thay, cuộc khủng hoảng đau đớn này cũng là chất xúc tác cho Sự Xoay Chiều Vĩ Đại. Tại sao? Bởi vì phản ứng chính sách đối với một vụ sụp đổ giảm phát sẽ không giống bất cứ điều gì chúng ta từng thấy trước đây. Khi thị trường sụp đổ và nền kinh tế bị đình trệ, các ngân hàng trung ương và chính phủ sẽ hoảng loạn hành động – cắt giảm lãi suất trở lại bằng không (hoặc thấp hơn), tung ra các chương trình thanh khoản khổng lồ, gửi séc kích thích, v.v. Trên thực tế, họ sẽ cố gắng tái lạm phát hệ thống như họ đã làm vào năm 2008 và 2020, chỉ có điều lần này bối cảnh đã khác. Trong một thế giới đã nghiêng về một chế độ lạm phát, quy mô in tiền cần thiết để “cứu” hệ thống sẽ rất nhanh chóng chuyển thành lạm phát tái khởi động.

Do đó, khủng hoảng giảm phát có khả năng chỉ tồn tại trong thời gian ngắn, nhường chỗ cho một sự phục hồi mạnh mẽ – nhưng với một bước ngoặt quan trọng. Sự phục hồi sẽ không hồi sinh các cổ phiếu dẫn dắt của ngày hôm qua (ví dụ: cổ phiếu công nghệ bay cao hoặc trái phiếu dài hạn). Thay vào đó, dòng tiền mới đổ vào, kết hợp với sự mất niềm tin vào tài sản giấy, sẽ chảy không cân xứng vào các hàng rào chống lạm phát và các kho lưu trữ giá trị hữu hình. Nói cách khác, cuộc khủng hoảng sẽ kích hoạt một sự xoay chiều nhanh chóng: các nhà đầu tư, bị tổn thất bởi cổ phiếu và ý thức được rủi ro phá giá tiền tệ (currency debasement), sẽ xoay chiều sang vàng, bạc, hàng hóa cơ bản và tài sản thực như nơi trú ẩn ưa thích của họ.

Tôi thường nói rằng vụ sụp đổ sắp tới sẽ “dọn dẹp”. Nó có khả năng xóa sổ rất nhiều bọt đầu cơ (cổ phiếu meme, những trò điên rồ về tiền điện tử, các quỹ đòn bẩy quá mức) và thậm chí buộc phải tháo gỡ một số sự thái quá về nợ. Chúng ta có thể chứng kiến một giai đoạn ngắn ngủi của việc giảm phát giá thực tế – một sự kiện hiếm hoi và gây tổn thương cho một thế hệ nhà đầu tư hầu như chỉ thấy lạm phát. Nhưng đó chính xác là điều tạo tiền đề cho sự cất cánh lạm phát. Bằng cách sụp đổ quá mạnh, nền kinh tế sẽ đòi hỏi một phản ứng áp đảo từ các nhà hoạch định chính sách, và phản ứng đó sẽ đánh dấu sự khởi đầu thực sự của kỷ nguyên mới. Hãy nghĩ về nó như hai giai đoạn: Giai đoạn 1 là sự sụp đổ (thanh lọc giảm phát), Giai đoạn 2 là sự giải cứu (lạm phát cao). Giai đoạn thứ hai là nơi Sự Xoay Chiều Vĩ Đại thực sự đạt được động lực, vì tất cả số tiền mới in và kích thích tài khóa đó tìm đường vào tài sản thực với nguồn cung hạn chế. Về bản chất, khủng hoảng giảm phát là chất xúc tác đau đớn nhưng cần thiết sẽ mở ra kỷ nguyên tài sản thực.

Nhà ở – Đắt, nhưng Rẻ so với Tài sản Tài chính

Hãy chuyển sang nhà ở, một tài sản thực gần gũi với nhiều người. Nếu bạn chỉ nhìn vào giá nhà một cách riêng lẻ, bạn sẽ nói rằng nhà ở cực kỳ đắt đỏ. Giá nhà ở nhiều quốc gia (bao gồm cả Mỹ) đang ở mức cao hoặc gần kỷ lục, và lãi suất thế chấp tăng vọt đã bóp nghẹt khả năng chi trả. Từ góc độ của người mua nhà lần đầu hoặc gia đình trung bình, nhà ở chắc chắn cảm thấy giống như một bong bóng. Tuy nhiên, đây là điều trớ trêu: so với tổng thể tài sản tài chính rộng hơn, nhà ở thực sự có vẻ rẻ.

Trong đại dịch và sau đó, chúng ta đã thấy một sự phân kỳ – định giá thị trường chứng khoán tăng vọt lên mức cao nhất mọi thời đại trong khi các bộ phận của thị trường bất động sản trì trệ hoặc điều chỉnh. Ví dụ, trong bất động sản thương mại, giá ở các lĩnh vực như văn phòng, căn hộ và bất động sản công nghiệp đã giảm 20–40% so với đỉnh, nhờ lãi suất cao hơn và nhu cầu hạ nhiệt. Trong khi đó, S&P 500 và các chỉ số cổ phiếu khác đang đạt mức cao mới. Đến đầu năm 2025, giá bất động sản ở nhiều phân khúc ở mức thấp nhất trong nhiều năm ngay cả khi định giá cổ phiếu ở mức cao nhất trong nhiều thập kỷ. Nói cách khác, tài sản hữu hình (property) đã trở nên tương đối bị định giá thấp so với cổ phiếu.

Sự định giá sai tương đối này rất quan trọng đối với chủ đề xoay chiều. Nó gợi ý rằng mặc dù nhà ở có thể không cảm thấy rẻ trên cơ sở tuyệt đối, nó có thể vượt trội so với tài sản tài chính trong tương lai – đơn giản vì tài sản tài chính có nhiều “không khí” hơn có thể thoát ra khỏi bong bóng của chúng. Bất động sản, là một tài sản vật chất, cũng có những phẩm chất nội tại tỏa sáng trong môi trường lạm phát: nó tạo ra thu nhập cho thuê (có thể điều chỉnh theo lạm phát) và nó là một tài sản thực không thể in ra theo ý muốn. Lịch sử đã chỉ ra rằng trong thời kỳ phá giá tiền tệ hoặc lạm phát cao, sở hữu bất động sản có thể bảo toàn sự giàu có khi tài sản giấy chùn bước. Vâng, tôi kỳ vọng một số yếu kém ngắn hạn trong nhà ở nếu chúng ta có suy thoái; giá có thể giảm khi tín dụng thắt chặt và thất nghiệp tăng. Nhưng không giống như, ví dụ, cổ phiếu công nghệ đầu cơ, một ngôi nhà có tiện ích và giá trị cơ bản – mọi người sẽ vẫn cần một nơi để sống, điều này cung cấp một ngưỡng dưới cho nhu cầu. Hơn nữa, nếu các ngân hàng trung ương phản ứng với cuộc khủng hoảng tiếp theo bằng cách đẩy lãi suất trở lại, bất động sản có thể nhanh chóng bắt kịp khi việc cấp vốn trở nên rẻ hơn. Điểm mấu chốt là giá trị tương đối hiện đang ủng hộ nhà ở và tài sản thực. Những người chiến thắng của chu kỳ trước – cổ phiếu tăng trưởng bay cao và trái phiếu siêu dài – về cơ bản gặp bất lợi trong một thế giới lạm phát, lợi suất tăng. Ngược lại, bất động sản (ngay cả khi “đắt” trên danh nghĩa) có khả năng hoạt động tốt hơn nhiều so với tài sản giấy tài chính bị định giá quá cao. Ví dụ, định giá hiện tại cho thấy bất động sản thương mại mang lại tỷ suất sinh lợi thu nhập (thông qua tỷ suất vốn hóa/cap rates) cao hơn đáng kể so với cổ phiếu: các lĩnh vực bất động sản cốt lõi ở mức P/E ngụ ý khoảng 16–18x so với S&P 500 ở mức ~28x hoặc Nasdaq gần 37x. Khoảng cách đó nhấn mạnh cơ hội tương đối. Nhà ở và tài sản thực có thể chứng minh là những nơi trú ẩn kiên cường khi kỷ nguyên tài sản tài chính bong bóng kết thúc.

Sự Xoay Chiều Vĩ Đại – Điều gì Xảy ra Tiếp theo (2025–2035)

Vậy, điều gì đang chờ đợi trong thập kỷ sau khi siêu chu kỳ này kết thúc? Tóm lại: sự xoay chiều. Giai đoạn từ khoảng năm 2025 đến năm 2035 có khả năng được xác định bằng một sự phân bổ lại vốn rộng rãi – thoát khỏi tài sản tài chính bị định giá quá cao và đi vào tài sản thực bị đánh giá thấp. Tôi dự đoán một bối cảnh vĩ mô gợi nhớ đến cuối thập niên 1970, mặc dù có khả năng còn căng thẳng hơn. Lạm phát cao (và các đợt lạm phát đình trệ) sẽ thống trị câu chuyện kinh tế. Trong môi trường như vậy, giữ sự giàu có của một người bằng các lời hứa trên giấy (dù là trái phiếu dài hạn hay cổ phiếu tăng trưởng P/E cao) sẽ ngày càng tỏ ra nguy hiểm đối với sức mua. Các nhà đầu tư sẽ hướng đến các tài sản có giá trị và sự khan hiếm cố hữu. Điều này có nghĩa là hàng hóa cơ bản (năng lượng, kim loại, nông nghiệp), kim loại quý, một số loại bất động sản và thậm chí cả tài sản vật chất thay thế như cơ sở hạ tầng và đồ sưu tầm có thể vượt trội hơn hẳn so với các danh mục đầu tư cổ phiếu và trái phiếu truyền thống.

Vàng lên 4,300, sẽ còn tăng thêm chút nữa và chuẩn bị cho cú giảm mạnh cuối năm!

Trên thực tế, Sự Xoay Chiều Vĩ Đại có thể trông như thế này: Vàng và bạc cuối cùng bứt phá vào một thị trường tăng giá dài hạn với quy mô lịch sử – vượt xa mức cao danh nghĩa của thập kỷ trước. Tôi đã lưu ý rằng đợt tăng giá “thực” trong vàng sẽ xuất hiện khi Cục Dự trữ Liên bang cuối cùng xoay trục sang nới lỏng trong cuộc suy thoái sắp tới. Sau một đợt giảm ban đầu trong thời kỳ khủng hoảng giảm phát, tôi kỳ vọng vàng sẽ tăng vọt sau đó, có khả năng bước vào thị trường tăng giá kim loại quý quan trọng nhất mà chúng ta đã thấy trong nhiều thế hệ. Trên thực tế, tôi sẽ không ngạc nhiên khi thấy vàng trên $5,000 mỗi ounce trước khi thập kỷ này kết thúc. Động thái như vậy sẽ trùng hợp với sự mất niềm tin vào tiền pháp định và một cuộc đổ xô của các tổ chức và công chúng vào các kho lưu trữ giá trị hữu hình. Hàng hóa cơ bản trên diện rộng cũng có thể thấy mức cao kỷ lục – dầu, khí đốt, kim loại công nghiệp, khoáng chất pin, nông nghiệp – khi thế giới vật lộn với những hạn chế về nguồn cung và nhiều năm thiếu đầu tư.

Đẩy mạnh năng lượng tái tạo và tái định cư sản xuất sẽ thúc đẩy nhu cầu lớn đối với nguyên liệu thô (ví dụ: đồng cho điện khí hóa), trong khi phía cung đang vật lộn để bắt kịp sau một thập kỷ cắt giảm chi phí vốn. Sự mất cân bằng này có thể thúc đẩy một thị trường tăng giá hàng hóa cơ bản bền vững cho đến cuối thập niên 2020.

Trong khi đó, tài sản tài chính truyền thống có khả năng tụt hậu theo giá trị thực. Tôi không nói rằng các chỉ số chứng khoán sẽ không bao giờ đạt mức cao mới theo giá danh nghĩa – chúng rất có thể xảy ra, đặc biệt là vào cuối thập kỷ khi lạm phát đẩy doanh thu và thu nhập lên. Nhưng được điều chỉnh theo lạm phát (hoặc định giá bằng vàng), tỷ suất sinh lợi trên cổ phiếu rộng có thể bằng phẳng hoặc âm trong một thời gian dài. Sự dẫn dắt trong cổ phiếu cũng được thiết lập để thay đổi. Các công ty gắn liền với tài sản vật chất – nghĩ đến các nhà sản xuất năng lượng, công ty khai thác mỏ, nhà xuất khẩu hàng hóa cơ bản – có thể trở thành những người được yêu thích mới trên thị trường, trong khi những “người yêu quý” công nghệ dài hạn của thập niên 2010 có thể thấy định giá của họ bị thu hẹp. Trái phiếu, mặt khác, phải đối mặt với một con đường đặc biệt khó khăn. Trong một môi trường lạm phát dai dẳng 4%, 5% hoặc cao hơn, những người nắm giữ trái phiếu sẽ thấy lợi suất thực của họ vẫn âm sâu trừ khi lợi suất danh nghĩa tăng đáng kể (điều này đến lượt nó sẽ gây ra tổn thất vốn). Nói cách khác, thị trường tăng giá trái phiếu kéo dài hàng thập kỷ đã kết thúc một cách dứt khoát, và một thị trường gấu trái phiếu dài hạn (với các đợt tăng giá xen kẽ) là một khả năng mạnh mẽ trừ khi một lực lượng giảm lạm phát mới xuất hiện.

Chúng ta cũng nên thừa nhận rằng Sự Xoay Chiều Vĩ Đại này có thể kéo theo một sự thay đổi mô hình tài chính rộng lớn hơn – thậm chí có lẽ là một thiết lập lại tiền tệ (monetary reset) nào đó vào thập niên 2030. Những sự thái quá về nợ và mở rộng tiền pháp định được tích lũy trong kỷ nguyên trước có thể dẫn đến những lời kêu gọi về một hệ thống mới (ví dụ, một hệ thống tiền tệ có một số hỗ trợ bằng hàng hóa cơ bản hoặc tái cơ cấu nợ). Mặc dù mang tính đầu cơ, ý tưởng này nhấn mạnh sự thay đổi có thể sâu sắc đến mức nào. Vào giữa thập niên 2030, bức tranh tài chính có thể sẽ trông rất khác. Các danh mục đầu tư 60/40 của những năm trước có thể có vẻ lỗi thời. Những người chuyển sang tài sản thực và các kho lưu trữ giá trị vững chắc sớm có thể thấy mình không chỉ bảo toàn sự giàu có mà còn nhân lên nó, trong khi những người vẫn tiếp xúc quá nhiều với tài sản tài chính có thể phải đối mặt với tổn thất. Sự Xoay Chiều Vĩ Đại không chỉ là một luận điểm đầu tư – đó là một thực tế sắp xảy ra sẽ định hình chương tiếp theo của lịch sử kinh tế.

Kết luận – Kỷ nguyên Tài sản Giấy đang Kết thúc

Tóm lại, kỷ nguyên dài của sự giàu có trên giấy không ngừng mở rộng – thời đại mà cổ phiếu dường như luôn leo thang, trái phiếu mang lại lợi nhuận ổn định và các ngân hàng trung ương dường như có thể tạo ra sự thịnh vượng bằng cách in tiền – đang đi đến hồi kết. Chúng ta đang bước vào một chương mới của câu chuyện kinh tế. Sự chuyển đổi này sẽ không suôn sẻ; nó đi kèm với một cao trào chu kỳ (một đỉnh cao trào và khả năng sụp đổ) và sự hỗn loạn đi kèm. Nhưng ở phía bên kia của sự biến động đó, một thế giới khác sẽ xuất hiện đối với các nhà đầu tư – một thế giới mà tài sản hữu hình thống trị. Sự Xoay Chiều Vĩ Đại từ tài sản tài chính sang tài sản thực không phải là một ý tưởng hão huyền; đó là một quá trình đã bắt đầu, có thể thấy rõ trong những thái cực ngày nay và được hỗ trợ bởi những bài học của lịch sử.

Tôi không thể cường điệu hóa niềm tin của mình vào khuôn khổ vĩ mô này. Chúng ta đang đứng ở ngã ba đường của một bước ngoặt siêu chu kỳ. Các dấu hiệu đều ở xung quanh chúng ta: mức thấp nhất trong một thế kỷ về định giá tài sản thực, sự kết thúc của thị trường tăng giá trái phiếu 40 năm, sự hồi sinh của lạm phát sau nhiều thập kỷ ngủ yên và một thị trường chứng khoán nằm chênh vênh ở độ cao bấp bênh so với tài sản vật chất. Hành động thận trọng bây giờ là chuẩn bị – xoay chiều – trước khi đám đông nhận ra. Điều đó có nghĩa là phải suy nghĩ lại về danh mục đầu tư, cắt giảm mức tiếp xúc với các tài sản “giấy” bị định giá quá cao và tăng phân bổ cho những gì là thực, khan hiếm và nền tảng. Trong những năm tới, vẫn sẽ có cơ hội trên thị trường tài chính, nhưng chúng sẽ ủng hộ một cuốn sách hướng dẫn khác so với cuốn mà chúng ta đã quen. Cuối thập niên 2020 sẽ thưởng cho những người đồng bộ với thực tế: năng lượng, vật liệu, đất đai, vàng – các khối xây dựng của nền kinh tế thực.

Kỷ nguyên giàu có trên giấy đang kết thúc. Ảo tưởng về sự thịnh vượng được xây dựng trên thanh khoản và đòn bẩy vô tận đang nhường chỗ cho sự vững chắc của tài sản thực. Chúng ta có thể phải đối mặt với một giai đoạn điều chỉnh đầy thử thách (bao gồm cả cuộc khủng hoảng giảm phát mà tôi cảnh báo), nhưng nó sẽ mở đường cho một sự phục hưng về giá trị thực. Đối với các nhà đầu tư, đây không phải là lúc để tuyệt vọng – đây là lúc để tái định vị và nắm bắt các cơ hội mới. Sự chuyển giao tài sản lớn nhất trong thế hệ chúng ta có khả năng đang diễn ra: từ những người nắm giữ tài sản tài chính sang những người nắm giữ tài sản thực. Thông điệp của tôi rất rõ ràng: đừng là người cuối cùng cố gắng thoát ra khỏi ngôi nhà cháy của tài sản giấy; hãy là một trong những người đầu tiên bước vào nơi trú ẩn vững chắc của tài sản thực. Sự Xoay Chiều Vĩ Đại đã bắt đầu, và thập kỷ tới sẽ thuộc về những người thấy trước điều đó và hành động phù hợp.