Phân tích Doanh Nghiệp

CTG: Lợi nhuận Tăng trưởng Kỷ lục Nhờ Cải thiện Chất lượng Tài sản

-

Kết quả kinh doanh vượt trội: LNTT quý 3/2025 đạt 10,614 tỷ (+62% YoY), lũy kế 9T đạt 29,535 tỷ (+51% YoY), nhờ tín dụng tăng trưởng 15.6% YTD và chi phí dự phòng giảm 36.7%.

- Triển vọng 2026 tích cực: KBSV dự phóng tín dụng tăng 17%, NIM cải thiện nhẹ lên 2.60% nhờ tăng tỷ trọng cho vay bán lẻ; Vietcap dự báo lợi nhuận CAGR gần 20% giai đoạn 2025–2027.

-

Định giá hấp dẫn nhưng cạnh tranh cao: CTG giao dịch P/B 1.51 lần, thấp hơn BID (1.61) và VCB (2.22); ROE dự phóng 2025 đạt 18.8%, song vẫn chịu áp lực từ lãi suất huy động tăng và cạnh tranh trong ngành.

Ngân hàng TMCP Công Thương Việt Nam (CTG) đã ghi nhận kết quả kinh doanh ấn tượng trong Quý 3 và 9 tháng đầu năm 2025, với Lợi nhuận trước thuế (LNTT) Quý 3 đạt 10,614 tỷ VND, tăng trưởng mạnh mẽ 62.0% so với cùng kỳ năm trước. Động lực chính đến từ tăng trưởng tín dụng cao và chi phí trích lập dự phòng giảm đáng kể nhờ chất lượng tài sản được cải thiện. KBSV kỳ vọng CTG sẽ duy trì quỹ đạo tăng trưởng mạnh mẽ này sang năm 2026 nhờ lợi thế chi phí vốn thấp và sự phục hồi của nền kinh tế, dẫn đến khuyến nghị MUA với giá mục tiêu 58,000 VND/cổ phiếu, tiềm năng tăng giá 18.8%

CTG: Kỳ Vọng Cải Thiện Chi Phí Tín Dụng, Duy Trì Vị Thế Dẫn Đầu Ngành Ngân Hàng

Kỳ vọng Tăng trưởng Tín dụng 17% trong năm 2026

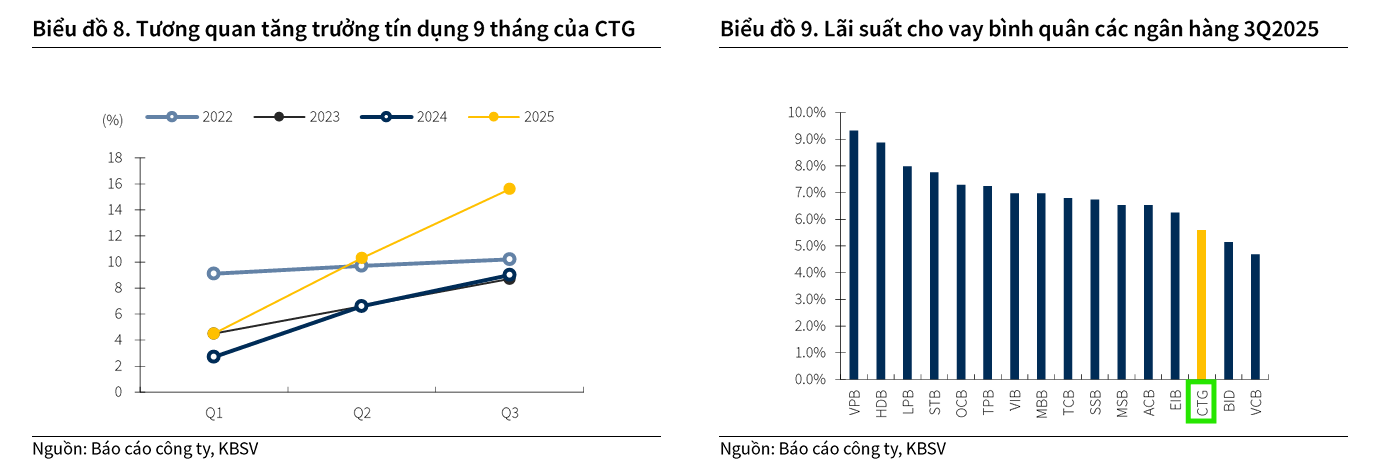

KBSV dự phóng tăng trưởng tín dụng của CTG sẽ đạt mức 17% trong năm 2026. Kỳ vọng này dựa trên bối cảnh chung của nền kinh tế, khi Chính phủ đặt mục tiêu tăng trưởng GDP đạt 10%, kéo theo nhu cầu tín dụng cao trên toàn ngành.

Đặc biệt, động lực tăng trưởng sẽ được thúc đẩy từ kinh tế tư nhân, hưởng lợi từ Nghị quyết 68 – NQ/TW, cùng với sự hồi phục của thị trường bất động sản và các chương trình thúc đẩy đầu tư công.

Lợi thế cạnh tranh lớn của CTG là lãi suất cho vay bình quân (IEA) nằm trong nhóm thấp thứ ba toàn ngành nhờ kiểm soát chi phí vốn (COF) tốt, giúp Ngân hàng có khả năng hấp thụ tốt nhu cầu tín dụng này.

NIM Dự kiến Cải thiện Nhẹ nhờ Tăng Tỷ trọng Cho vay Bán lẻ

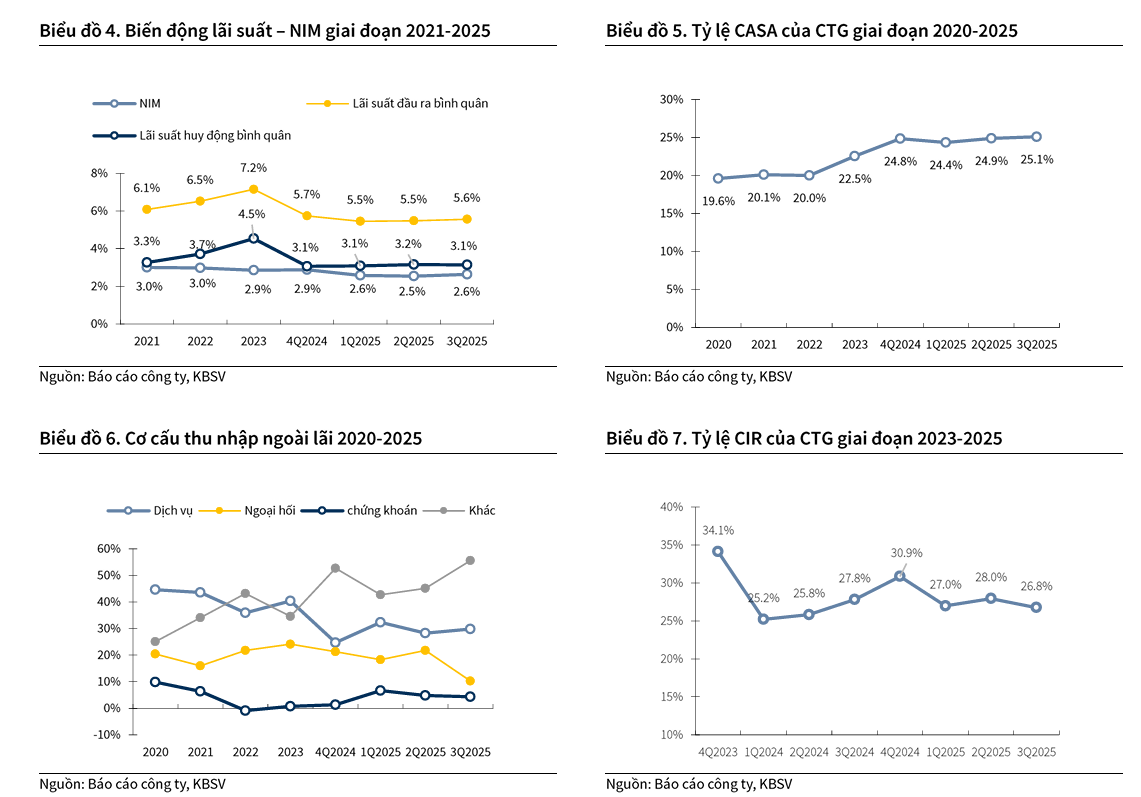

Mặc dù hệ thống ngân hàng nói chung có thể chịu áp lực tăng lãi suất huy động khoảng 50 – 100 bps trong giai đoạn cuối năm 2025 và năm 2026 để đảm bảo thanh khoản và kiểm soát tỷ giá, KBSV vẫn kỳ vọng NIM năm 2026 của CTG sẽ cải thiện nhẹ 3 bps so với năm 2025, đạt 2.60%.

Sự cải thiện này chủ yếu đến từ việc Ngân hàng chú trọng tăng tỷ trọng cho vay phân khúc bán lẻ, nhóm khách hàng có lãi suất cao hơn. Cụ thể, trong 9 tháng đầu năm 2025, mảng bán lẻ dẫn dắt tăng trưởng tín dụng với 16.1%, vượt trội so với mức 13.3% của mảng doanh nghiệp lớn.

Bên cạnh đó, việc liên tục cải thiện tỷ lệ CASA (tiền gửi không kỳ hạn) cùng trạng thái cho vay ròng trên thị trường liên ngân hàng sẽ hỗ trợ CTG kiểm soát tốt COF hơn so với các ngân hàng thương mại khác.

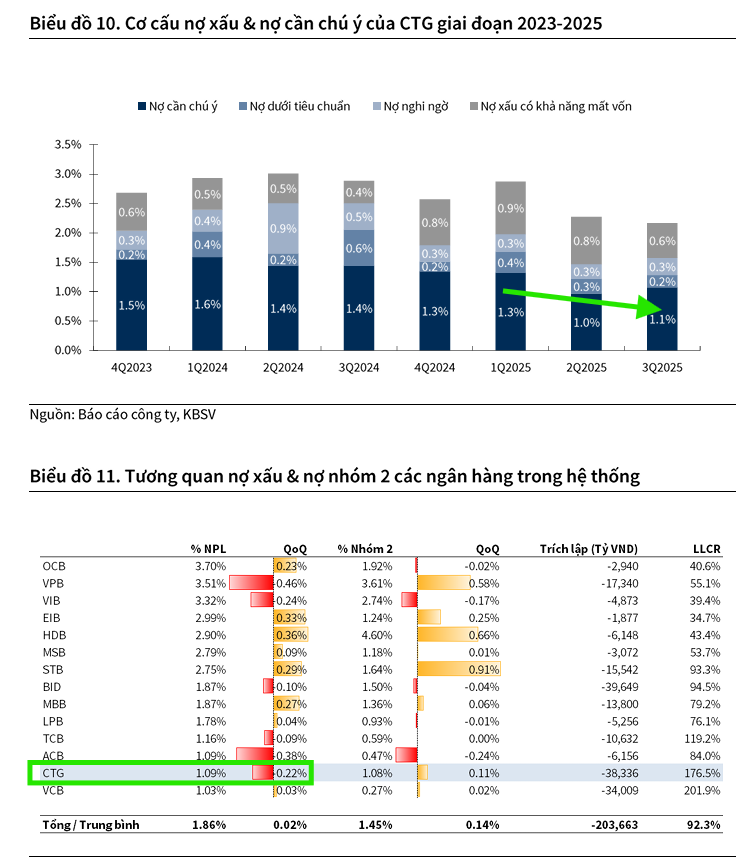

Chất lượng Tài sản Vững chắc là Điểm Tựa

Chất lượng tài sản tiếp tục là điểm tựa vững chắc cho CTG, với tỷ lệ Nợ xấu (NPL) đạt 1.09%, xếp thứ hai toàn ngành chỉ sau VCB và đã giảm 22 bps so với quý trước. Bộ đệm dự phòng của Ngân hàng đứng thứ hai toàn ngành với tỷ lệ bao phủ nợ xấu (LLCR) trong Quý 3 đạt 176%, tăng 41,7 điểm phần trăm (ppts) so với quý trước, qua đó gia tăng đáng kể tính linh hoạt trong công tác trích lập dự phòng. KBSV kỳ vọng diễn biến tích cực của nền kinh tế cùng mặt bằng lãi suất duy trì ở mức thấp sẽ giúp CTG duy trì chất lượng tài sản ở mức tốt trong suốt năm 2026.

Kết quả Kinh doanh Quý 3/2025 Vượt Trội

Trong Quý 3 năm 2025, CTG đạt Thu nhập lãi thuần (NII) là 17,176 tỷ VND, tăng 10.3% so với cùng kỳ, được hỗ trợ bởi tốc độ tăng trưởng tín dụng cao, đạt 15.6% tính từ đầu năm (YTD).

Mặc dù Biên lãi ròng (NIM) trong quý này giảm 37 điểm cơ bản (bps) so với cùng kỳ, LNTT vẫn bứt phá lên 10,614 tỷ VND nhờ Chi phí trích lập dự phòng giảm tới 36.7% do chất lượng tài sản có những diễn biến tích cực.

Lũy kế 9 tháng đầu năm 2025, LNTT của CTG đạt 29,535 tỷ VND, tăng 51.4% so với 9 tháng năm 2024.

Định giá và Khuyến nghị

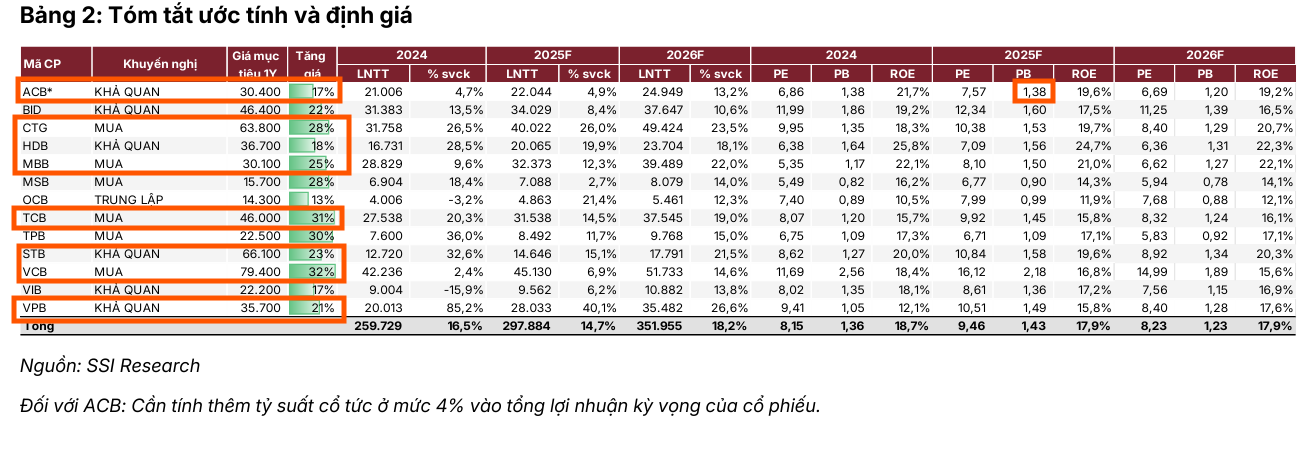

KBSV (27.11.2025) đưa ra khuyến nghị MUA với mức giá mục tiêu 58,000 VND/cổ phiếu cho CTG vào cuối năm 2026. Mức giá này cao hơn 18.8% so với giá thị trường tại ngày 27/11/2025.

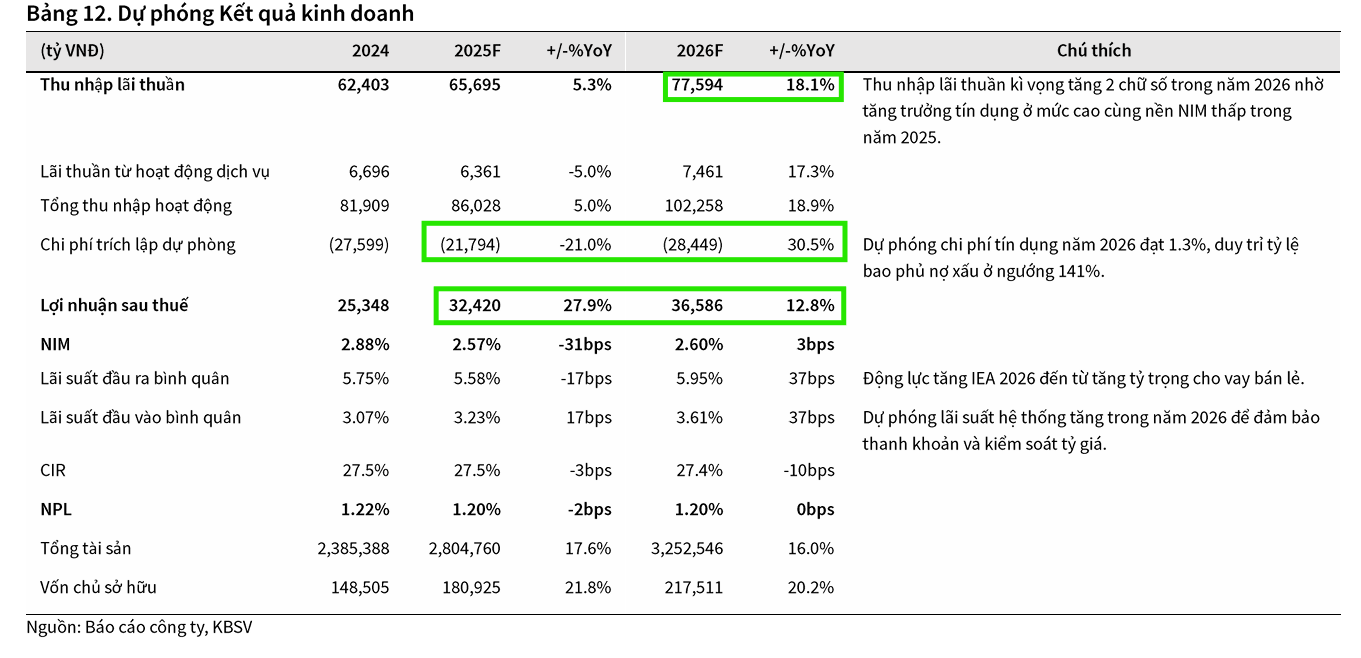

KBSV dự phóng LNST năm 2025 tăng trưởng 28% đạt 32,420 tỷ đồng, sau đó tăng trưởng 13% trong năm 2026, đạt 36,586 tỷ đồng.

CTG: Chất Lượng Tài Sản Tiên Phong Thúc Đẩy Tăng Trưởng Lợi Nhuận Gần 20% Đến Năm 2027

Công ty Chứng khoán Vietcap (17.11.2025) duy trì khuyến nghị MUA đối với cổ phiếu Ngân hàng TMCP Công Thương Việt Nam (CTG) và điều chỉnh tăng 8.3% giá mục tiêu lên 65,000 đồng/cổ phiếu (cuối năm 2026). Vietcap tin rằng CTG xứng đáng được định giá lại cao hơn nhờ kết quả kinh doanh vượt trội và triển vọng tăng trưởng lợi nhuận mạnh mẽ, với mức Tăng trưởng kép (CAGR) lợi nhuận gần 20% trong giai đoạn 2025-2027.

CTG hiện đang giao dịch ở mức P/B dự phóng 2025 là 1.51 lần, thấp hơn đáng kể so với BID (1.61 lần) và VCB (2.22 lần). Điều này được xem là hấp dẫn khi Vietcap dự phóng Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) của CTG năm 2025 đạt 18.8%, cao hơn so với dự phóng cho BID (17.2%) và VCB (16.5%).

Vietcap nhấn mạnh rằng mặc dù LNST sau lợi ích CĐTS năm 2025 của CTG dự phóng chỉ bằng 86% so với VCB, vốn hóa thị trường của CTG chỉ tương đương 52% vốn hóa của VCB. Với ROE dự phóng trung bình đạt 19.3% trong giai đoạn 2025-2029, Vietcap tin rằng CTG xứng đáng được định giá lại cao hơn và tiếp tục là một trong những lựa chọn hàng đầu trong ngành ngân hàng.

So Sánh Quan Điểm Phân Tích về CTG: Vietcap vs. KBSV (Cập nhật cuối 2025)

| Tiêu chí | Vietcap (17.11.2025) | KBSV (27.11.2025) |

|---|---|---|

| Khuyến nghị | MUA | MUA |

| Giá mục tiêu 2026 | 65,000 VND/cp (Tăng 8,3% so với dự báo trước) | 58,000 VND/cp (Tiềm năng tăng giá 18,8% so với giá 27/11/2025) |

| Tăng trưởng LNTT/LNST 2026 | LNST 2026 đạt 35,770 tỷ VND (+18.2% YoY); CAGR LNST gần 20% (2025-2027) | LNST 2026 đạt 36,586 tỷ VND (+13% YoY) |

| Tăng trưởng Tín dụng 2026 | Dự phóng đạt 17% (Dự kiến hệ thống 16-18%) | Dự phóng đạt 17% |

| Quan điểm về NIM 2026 | Dự kiến đi ngang đầu năm và cải thiện về cuối năm (Dự phóng NIM 2026 đạt 2,65%) | Dự kiến cải thiện nhẹ 3 bps so với 2025 (Dự phóng NIM 2026 đạt 2.60%) |

| Động lực NIM | Nhu cầu tín dụng cao và cơ cấu cho vay dịch chuyển sang bán lẻ có NIM cao hơn. | Tăng tỷ trọng cho vay bán lẻ bù đắp áp lực tăng chi phí vốn (COF) do lãi suất huy động tăng. |

| Chất lượng Tài sản (3Q/2025) | NPL 1.09% (Thấp hơn trung vị NPL ngân hàng tư nhân 2.23%); LLR 176%. | NPL 1.09% (Thấp thứ 2 toàn ngành sau VCB); LLR 176%. |

| Triển vọng Chi phí Dự phòng | Giảm mạnh (Dự kiến giảm 17.1% năm 2025 so với 2024); Chi phí tín dụng ổn định/cải thiện. | Giảm (Chi phí trích lập Q3/2025 giảm 36.7% YoY); Kỳ vọng duy trì chất lượng tài sản tốt trong 2026. |

| Định giá P/B 2025 | 1.51 lần (Hấp dẫn hơn BID 1.61 và VCB 2.22); ROE 2025 dự phóng 18.8%. | P/B dự phóng 2026 ở mức 1.67 lần (Tương đương TB 5 năm +1 độ lệch chuẩn). |

| Động lực Tăng trưởng Chính | Chất lượng tài sản cải thiện dẫn đến giảm chi phí dự phòng và tăng trưởng tín dụng cao. | Tăng trưởng tín dụng cao (17%) và cải thiện NIM nhẹ. |

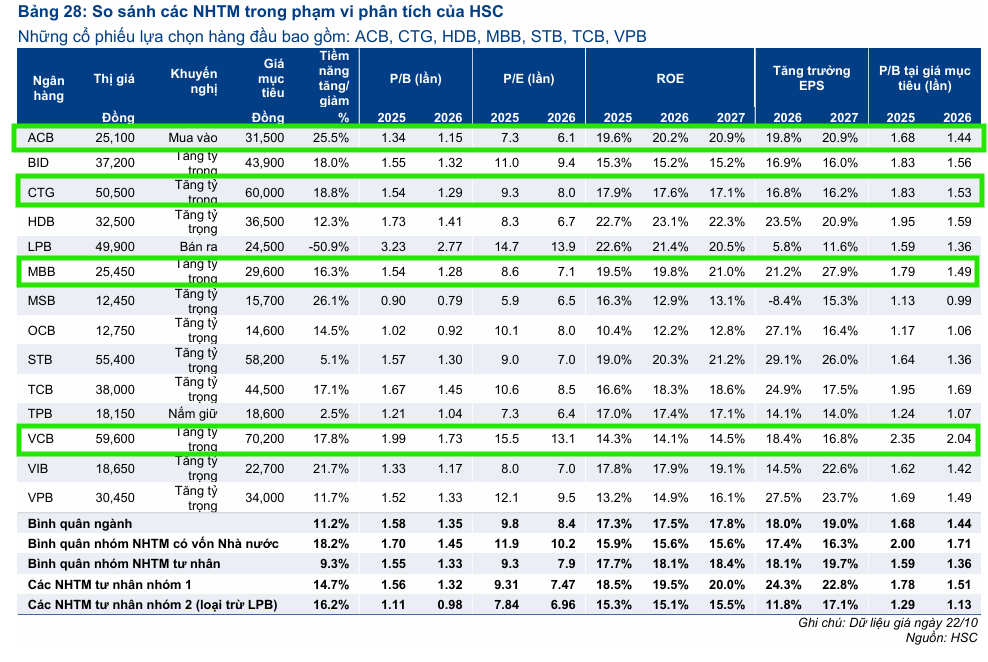

Xét về mặt định giá, CTG được HSC và SSI kỳ vọng giá mục tiêu lần lượt là 60,000 đồng và 63,800 đồng.

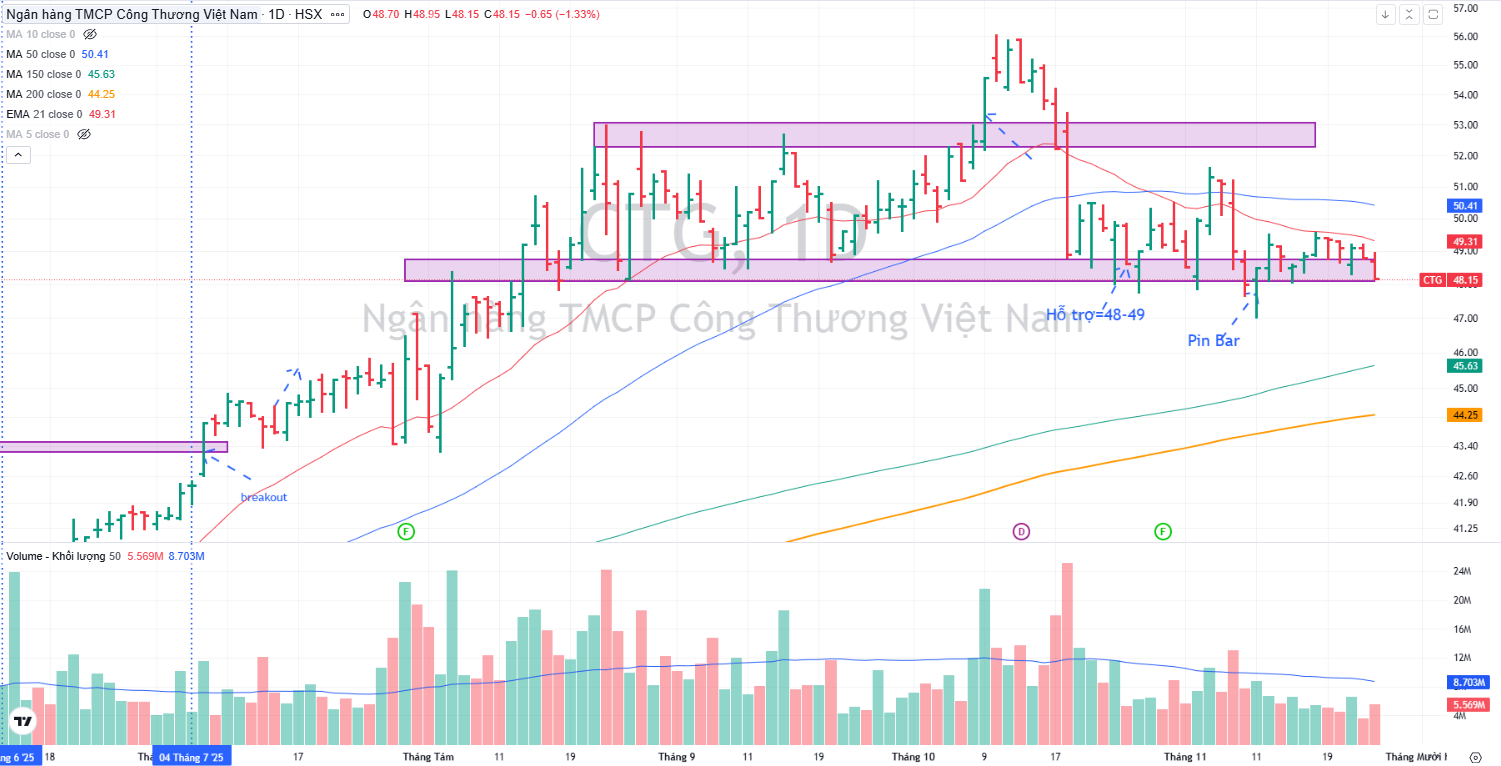

Trên đồ thị, RS của CTG là 80, hoạt động khá tốt trên thị trường. Sóng ngành ngân hàng hiện chưa trở lại để hỗ trợ giá cổ phiếu. Tuy nhiên, CTG hiện đang nằm ở hỗ trợ 48,000-49,000 đồng.