Phân tích Doanh Nghiệp

MWG: Tăng Trưởng Lợi Nhuận Vượt Trội, Chọn Ninh Bình Làm địa điểm “Bắc Tiến” đầu tiên của Bách Hóa Xanh

-

Bách Hóa Xanh tiến sát mục tiêu hòa vốn: Doanh thu 10T/2025 đạt 38,397 tỷ (+13.3% YoY), mở thêm 600 cửa hàng mới, lần đầu mở rộng ra miền Bắc (Ninh Bình); lợi nhuận lũy kế >400 tỷ, gần đạt mục tiêu 600 tỷ cả năm.

-

Định giá và khuyến nghị tích cực: ACBS nâng giá mục tiêu lên 91,000 đồng/cp cuối 2026; VCBS, VCSC, BSC đều duy trì khuyến nghị MUA với giá mục tiêu 100,000–103,000 đồng/cp, kỳ vọng lợi nhuận tiếp tục tăng trưởng hai chữ số giai đoạn 2025–2026.

Công ty Chứng khoán ACBS duy trì đánh giá KHẢ QUAN đối với cổ phiếu MWG, đồng thời điều chỉnh tăng giá mục tiêu thêm 9% so với lần cập nhật trước, lên mức 91,000 đồng/cổ phiếu đến cuối năm 2026. Tổng tỷ suất lợi nhuận kỳ vọng đạt 15.3%. Quyết định này được củng cố bởi hiệu suất hoạt động kinh doanh mạnh mẽ, đặc biệt là sự phục hồi và tăng trưởng vượt trội của chuỗi bán lẻ điện máy và sự cải thiện đáng kể của chuỗi Bách Hóa Xanh (BHX).

Phân tích Chi tiết Từng Chuỗi

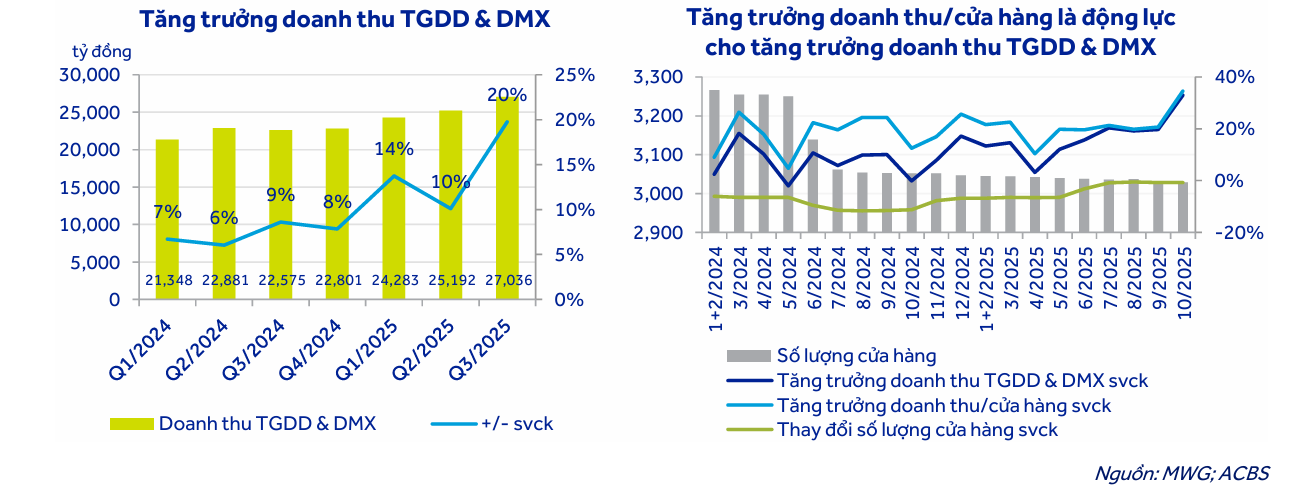

TGDD & DMX – Động lực chính: Chuỗi bán lẻ điện thoại và điện máy này đạt tăng trưởng doanh thu 19.7% yoytrong Quý 3 và 16.5% yoy trong 10 tháng đầu năm 2025 (đạt 86,909 tỷ đồng). Sự tăng trưởng này chủ yếu được thúc đẩy bởi doanh thu trên mỗi cửa hàng, nhờ nhu cầu phục hồi và tăng trưởng của hầu hết các nhóm sản phẩm, nổi bật là điện thoại, máy tính xách tay, máy tính bảng và phụ kiện (tăng từ 20% đến 50% svck). Mùa kinh doanh iPhone đến sớm hơn và các chiến lược bán hàng hiệu quả cũng đóng góp đáng kể. Biên lợi nhuận gia tăng sau tái cấu trúc tiếp tục giúp TGDD & DMX thúc đẩy lợi nhuận chung của tập đoàn.

Theo nguồn tin từ Vietcap: Tháng 10 đạt doanh thu của chuỗi cao kỷ lục, tăng 33% so với cùng kỳ năm trước. Mặc dù doanh số tháng 11 giảm nhẹ do doanh số iPhone hạ nhiệt sau khi ra mắt và lũ lụt làm gián đoạn kinh doanh, Ban lãnh đạo kỳ vọng doanh số quý 4 sẽ chỉ giảm nhẹ so với quý 3. Mục tiêu doanh thu năm 2026 sẽ tiếp tục duy trì tăng trưởng ở mức hai chữ số.

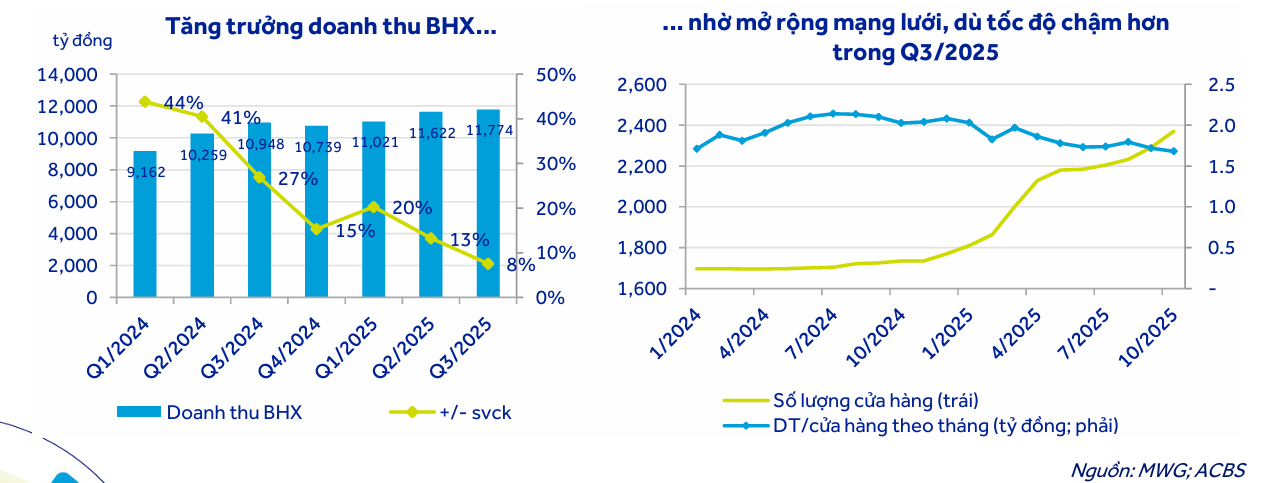

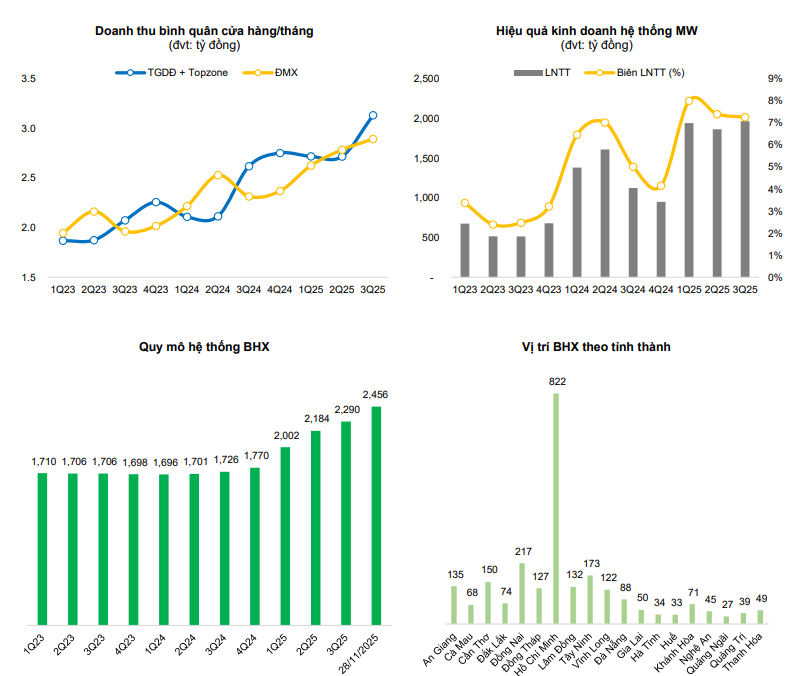

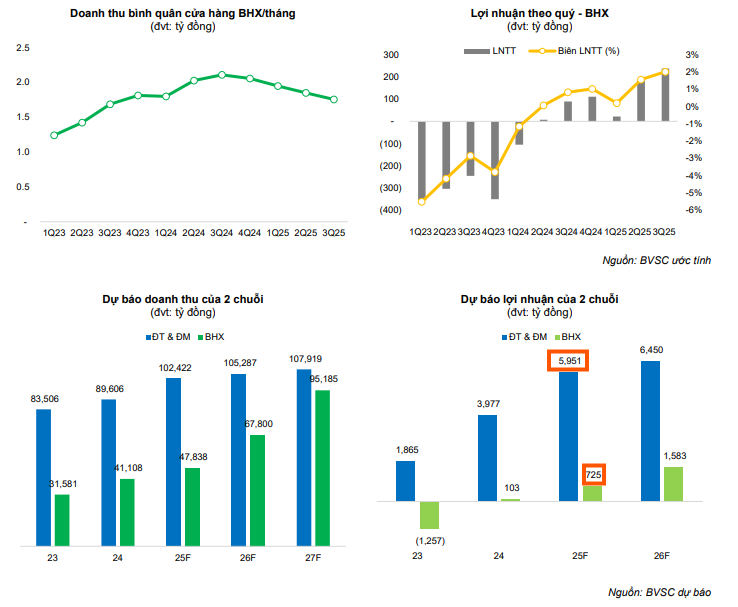

BHX – Tiến sát mục tiêu hòa vốn: Chuỗi Bách Hóa Xanh (BHX) ghi nhận tăng trưởng doanh thu 7.5% yoy trong Quý 3 và 13.3% yoy trong 10 tháng đầu năm 2025, đạt 38,397 tỷ đồng. Kết quả này chủ yếu nhờ vào việc mở rộng nhanh chóng hệ thống cửa hàng, với 600 cửa hàng mới trong 10T/2025, vượt kế hoạch 400 cửa hàng, đồng thời tiến hành mở rộng ra thị trường miền Bắc (tỉnh đầu tiên là Ninh Bình). Quan trọng hơn, chuỗi này tiếp tục cải thiện lợi nhuận theo quý, đạt hơn 200 tỷ đồng trong Q3 và lũy kế hơn 400 tỷ đồng trong 9T/2025, tiến rất gần đến mục tiêu lợi nhuận 600 tỷ đồng cho cả năm 2025 của công ty.

Theo nguồn tin từ buổi họp với các nhà phân tích, công ty vẫn đang đánh giá tính khả thi của việc mở 1,000 cửa hàng mới trong năm 2026 nhưng chắc chắn sẽ vượt con số 600 cửa hàng mới của năm 2025.

Doanh số bán hàng tháng 10 của Bách Hóa Xanh đã vượt 4,000 tỷ, mức cao kỷ lục.

Các Chuỗi Khác: Liên doanh Era Blue ghi nhận khoản lợi nhuận 4 tỷ đồng trong Quý 3, đưa mức đóng góp 9T/2025 lên 18 tỷ đồng (so với mức lỗ 47 tỷ đồng cùng kỳ năm 2024), với 71 cửa hàng mới được mở trong 10T. Chuỗi An Khang cũng đã mở cửa hàng trở lại (30 cửa hàng trong tháng 9 và 10) sau thời gian củng cố hoạt động.

Quý 3 vượt kỳ vọng, quý 4 tiếp tục tăng mạnh 83% yoy

MWG tiếp tục ghi nhận đà tăng trưởng lợi nhuận sau thuế (LNST) mạnh mẽ, đạt mức tăng 121% so với cùng kỳ (ypy) trong Quý 3 năm 2025. Kết quả này phần lớn phù hợp với kỳ vọng của ACBS và thậm chí cao hơn ước tính ban đầu nhờ tăng trưởng doanh thu từ chuỗi Thế Giới Di Động (TGDD) và Điện Máy Xanh (DMX) mạnh hơn dự kiến. Lũy kế 9 tháng đầu năm 2025, doanh thu thuần của MWG đạt 113,607 tỷ đồng (+13.9% yoy) và LNST đạt 4,989 tỷ đồng (+73.2% ypy).

Động lực tăng trưởng LNST được duy trì nhờ hiệu quả hoạt động được cải thiện đáng kể sau khi công ty hoàn tất tái cấu trúc mạng lưới cửa hàng. Cụ thể, tỷ lệ chi phí bán hàng và quản lý doanh nghiệp (BH&QLDN) trên doanh thu thuần đã cải thiện đáng kể do chi phí thuê ngoài và khấu hao giảm (nhiều tài sản cố định sắp hoàn tất khấu hao), giúp tổng chi phí BH&QLDN gần như đi ngang svck. Bên cạnh đó, lợi nhuận tài chính tăng 51% yoy trong 9T/2025 cũng góp phần thúc đẩy kết quả lợi nhuận chung.

MWG: Lợi nhuận Quý 3/2025 bứt phá mạnh mẽ, vượt xa mọi dự báo

Về triển vọng Quý 4 và cả năm 2025, BVSC cho biết doanh thu tháng 10 đạt hơn 14,800 tỷ đồng (tăng 28% so với cùng kỳ), trong đó ĐT – ĐM tăng 34% và BHX tăng 14%. Dựa trên đà này, BVSC dự báo doanh thu Quý 4 đạt 40,642 tỷ đồng (tăng 18% so với cùng kỳ) và LNST-CĐTS đạt 1,546 tỷ đồng (tăng 83% so với cùng kỳ).

Tổng kết cả năm 2025, doanh thu dự báo đạt 154,250 tỷ đồng (tăng 15% so với cùng kỳ) và LNST-CĐTS đạt 6,511 tỷ đồng (tăng 75% so với cùng kỳ). Trong đó, chuỗi ĐT – ĐM dự kiến tăng lợi nhuận 50% và chuỗi BHX dự kiến tăng gấp 7 lần, tức hơn 700 tỷ đồng lợi nhuận.

Triển vọng tăng trưởng được kỳ vọng duy trì hai chữ số trong năm 2026, với doanh thu dự kiến đạt 177,476 tỷ đồng (tăng 15%) và LNST-CĐTS đạt 7,910 tỷ đồng (tăng 22%). Sự tăng trưởng này được thúc đẩy bởi lợi nhuận chuỗi ĐT – ĐM tăng trưởng 8% và lợi nhuận chuỗi BHX tăng gấp đôi nhờ cải thiện doanh thu cửa hàng cũ và mở rộng thêm 1.000 cửa hàng mới.

Thay đổi Cơ cấu Tập Đoàn

Tác động của đợt lũ lụt gần đây tại miền Trung đối với khoảng 50 cửa hàng thuộc tất cả các chuỗi là không đáng kể, với thiệt hại tài sản hầu hết được bảo hiểm chi trả. Ban lãnh đạo tái khẳng định chiến lược tập trung vào giá trị lợi nhuận tuyệt đối thay vì biên lợi nhuận. Về chiến lược đầu tư, chi phí đầu tư XDCB sẽ được tăng cường trong năm 2026, đặc biệt là vào Bách Hóa Xanh (BHX) mở rộng, logistics, xe tải, và nổi bật là CNTT và AI.

Một thay đổi cơ cấu đáng chú ý là việc các chuỗi Thế Giới Di Động (TGDĐ) và Điện Máy Xanh (ĐMX) sẽ trực thuộc một công ty holdings mới có tên là Điện Máy Xanh (ĐMX). Công ty holdings này đang được chuẩn bị để IPO trong tương lai. Trong quá trình chuẩn bị này, MWG đang tách các chuỗi An Khang và AvaKids khỏi TGDĐ/ĐMX và chuyển về trực thuộc MWG, đồng thời chuyển dịch vụ sửa chữa Tận Tâm từ MWG sang công ty holdings Điện Máy Xanh. Kế hoạch này lý giải cho việc thành lập các công ty con gần đây.

Định giá và Khuyến Nghị

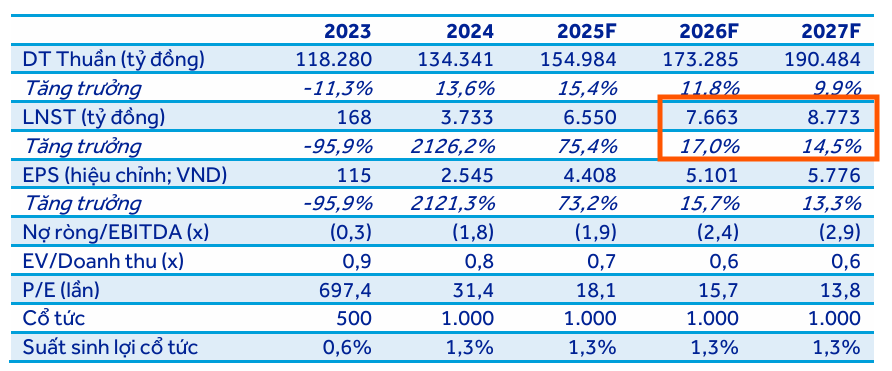

ACBS đã nâng dự phóng doanh thu thuần năm 2025 của MWG thêm 4% lên 154,984 tỷ đồng (+15,4% yoy), và nâng dự phóng LNST thêm 9% lên 6,550 tỷ đồng (+75.4% yoy).

Đối với năm 2026, ACBS dự phóng tăng trưởng doanh thu và LNST lần lượt ở mức 11.8% và 17% yoy.

ACBS (28.11.2025) xác định giá mục tiêu cho MWG đến cuối năm 2026 là 91,000 đồng/cổ phiếu. Luận điểm đầu tư được củng cố bởi sự phục hồi mạnh mẽ của TGDD & DMX, việc BHX đạt mục tiêu lợi nhuận và tiềm năng tăng trưởng từ các chuỗi mới và hoạt động tái cấu trúc hiệu quả.

BVSC (1.12.2025) nâng giá mục tiêu 8% lên 99,100 đồng/cổ phiếu và duy trì khuyến nghị OUTPERFORM (Vượt trội) do triển vọng kinh doanh năm 2025 tích cực hơn dự báo trước đó, chủ yếu nhờ tăng trưởng doanh số chuỗi ĐT – ĐM và quá trình cải thiện biên lợi nhuận của BHX diễn ra nhanh hơn kỳ vọng.

BVSC tin rằng sự tăng trưởng lợi nhuận tích cực trong Quý 4/2025 và năm 2026, cùng với câu chuyện IPO Công ty con Điện Máy Xanh (MW) – công ty đang nắm giữ mảng ĐT – ĐM, sẽ là những động lực chính hỗ trợ giá cổ phiếu trong 12 tháng tới.

MWG: Từ Giai đoạn Hồi phục Chuyển sang Tăng tốc Nhờ Lãi từ Bách Hóa Xanh

Trước đó, CTCK VCBS (11.11.2025) duy trì khuyến nghị MUA đối với cổ phiếu Tập đoàn Thế giới Di động (MWG), với giá mục tiêu 12 tháng là 103,406 đồng/cổ phiếu, dựa trên kỳ vọng LNST năm 2025 tăng trưởng 73%, đạt 6,448 tỷ đồng.

Vào tháng 10, nhiều công ty chứng khoán đã nâng định giá của MWG lên con số 100,000 đồng.

Công ty Chứng khoán Vietcap (VCSC, ngày 14.10.2025) đã quyết định duy trì khuyến nghị MUA đối với cổ phiếu MWG và thực hiện điều chỉnh tăng 29% giá mục tiêu lên 101,000 đồng.

VCSC đánh giá định giá hiện tại của MWG là hấp dẫn dựa trên CAGR EPS 20% trong giai đoạn 2025-2028.

Sau giai đoạn tái cấu trúc 2023-2024 giúp MWG và BHX đạt lợi nhuận ổn định, VCSC nhận thấy P/E của MWG đã được đánh giá lại lên trên 20 lần, phản ánh rủi ro lợi nhuận liên quan đến BHX đã thấp hơn trước đây.

Công ty Chứng khoán BSC (2.10.2025) vừa cập nhật báo cáo phân tích MWG, giữ nguyên khuyến nghị Mua Mạnh và nâng giá mục tiêu lên 100,800 VNĐ/CP.

So Sánh Quan Điểm Phân Tích Cổ Phiếu MWG: BVSC, ACBS, VCBS, và Vietcap (VCSC)

| Tiêu chí | BVSC (11/2025) | ACBS (28/11/2025) | VCBS (11/11/2025) | Vietcap (VCSC, 14/10/2025) |

|---|---|---|---|---|

| Khuyến nghị | OUTPERFORM (Vượt trội) | KHẢ QUAN (Duy trì) | MUA (Duy trì) | MUA (Duy trì) |

| Giá mục tiêu | 99,100 đồng/cp | 91,000 đồng/cp (Cuối 2026) | 103,406 đồng/cp (12 tháng) | 101,000 đồng/cp (Tăng 29%) |

| Dự phóng LNST 2025 | 6,511 tỷ VND (+75% yoy) | 6,550 tỷ VND (+75.4% yoy) | 6,448 tỷ VND (+73% yoy) | CAGR EPS 20% cho giai đoạn 2025-2028 |

| Dự phóng Tăng trưởng 2026 | Doanh thu: +15% yoy. LNST: +22% yoy | Doanh thu: +11.8% yoy. LNST: +17% yoy | CAGR EPS 20% (2025-2028) | CAGR EPS 20% (2025-2028) |

| Động lực Lợi nhuận Q3/2025 | Tăng trưởng 121% yoy. ĐT-ĐM tăng trưởng, BHX cải thiện biên lợi nhuận nhanh hơn kỳ vọng. | Tăng trưởng 121% yoy. ĐT-ĐM mạnh, tái cấu trúc chi phí, Lợi nhuận tài chính tăng 51%. | Tăng trưởng 123% yoy (~1.800 tỷ VND). Tăng trưởng ICT & BHX, tiết giảm chi phí khấu hao. | Doanh thu +17% YoY. Dẫn dắt bởi điện thoại, laptop. |

| Điểm nhấn TGDD & DMX | Tăng trưởng doanh thu 15% (9T). Biên lợi nhuận ròng tăng từ 4,9% lên 6%. Tối ưu hóa mạng lưới (-130 cửa hàng). | Tăng trưởng doanh thu 10T: 16.5%. Là động lực chính. | Tăng trưởng mạnh, kỳ vọng iPhone 17 đóng góp 40-45% doanh thu điện thoại Q4. | Doanh số Apple đạt 500 triệu USD (9T). SSSG Q3: +17% YoY. |

| Điểm nhấn Bách Hóa Xanh (BHX) | Đạt lãi 443 tỷ VND (9T). Biên ròng Q3 >2%. Bắt đầu chiến lược “Bắc tiến”. | Tiến sát mục tiêu lãi 600 tỷ. Mở rộng 600 cửa hàng (10T). | Trụ cột lợi nhuận mới, Biên ròng Q3: 1.7%. Định hướng IPO 2028. | Tập trung cải thiện SSSG (Q3 chỉ +2%). Kế hoạch vượt 600 cửa hàng mới 2025. |

| Luận điểm Tối ưu hóa Chi phí | BHX cải thiện biên lợi nhuận nhanh hơn dự kiến. | Tái cấu trúc mạng lưới giúp tỷ lệ chi phí BH&QLDN/doanh thu thuần cải thiện. | Khoảng 800 cửa hàng hoàn tất khấu hao đến 2025, tiết kiệm khoảng 900 tỷ VND chi phí. | Rủi ro lợi nhuận BHX đã thấp hơn. |

| Khía cạnh Khác/Động lực Giá | Kỳ vọng IPO Điện Máy Xanh (MW) là động lực giá. | Chuỗi Era Blue có lãi 18 tỷ VND (9T/2025). Định giá hấp dẫn. | Nền tảng tài chính vững chắc (39,000 tỷ tiền mặt), IPO BHX 2028. | Chuẩn bị IPO ĐMX. Tăng đầu tư vào CNTT và AI. |

Trên đồ thị, RS của MWG là 86, hoạt động vượt trội trên thị trường. Sóng ngành bán lẻ đang hỗ trợ giá cho MWG. Elibook Team khuyến nghị nắm giữ MWG và FRT.

MWG đang xây Nền Giá Phẳng với điểm pivot là 88,000 hoặc Chiếc Cốc Tay Cầm với điểm pivot là 83,200 đồng. Sau khi khuyến nghị mua gom MWG ở vùng giá 77-78,000 đồng, nhà đầu tư chờ đợi điểm breakout nền giá để tiếp tục mở vị thế mua.