Phân tích Doanh Nghiệp

TLG: Chuỗi nhà sách Phương Nam bắt đầu đóng góp đáng kể doanh thu từ năm 2026

-

KQKD quý 3/2025 trái chiều: Doanh thu thuần đạt 1,184 tỷ (+32% YoY) nhờ xuất khẩu và OEM, nhưng LNST giảm 17% xuống 76 tỷ do chi phí bán hàng tăng 118%, vượt xa dự báo.

- Triển vọng lợi nhuận điều chỉnh: HSC hạ dự báo LNST 2025 xuống 434 tỷ (-6% YoY), nhưng kỳ vọng phục hồi mạnh từ 2026 (+10%) và 2027 (+12%) nhờ xuất khẩu tăng trưởng kép 17–20% và OEM đóng góp lớn.

-

Định giá và khuyến nghị: HSC giảm giá mục tiêu xuống 58,200 đồng/cp nhưng vẫn khuyến nghị Tăng tỷ trọng; KBSV định giá 62,000 đồng/cp với tiềm năng tăng 18%. Elibook khuyến nghị Nắm giữ, với điểm pivot 58,500 đồng và hỗ trợ 50,000 đồng.

Tập đoàn Thiên Long (TLG) vừa công bố kết quả kinh doanh Quý 3/2025 với những diễn biến trái chiều. Theo báo cáo cập nhật từ Công ty Chứng khoán HSC, TLG đã ghi nhận doanh thu thuần tăng trưởng mạnh mẽ, đạt 1,184 tỷ đồng, tăng 32% so với cùng kỳ, nhờ đà tăng trưởng vững chắc của cả thị trường trong nước và hoạt động xuất khẩu. Tuy nhiên, lợi nhuận thuần lại giảm 17% so với cùng kỳ, chỉ đạt 76 tỷ đồng. Nguyên nhân chính khiến lợi nhuận sụt giảm là do chi phí bán hàng đã tăng vọt tới 118%, vượt xa đáng kể so với dự báo ban đầu của HSC, khiến lợi nhuận thuần Quý 3 thấp hơn 32% so với kỳ vọng.

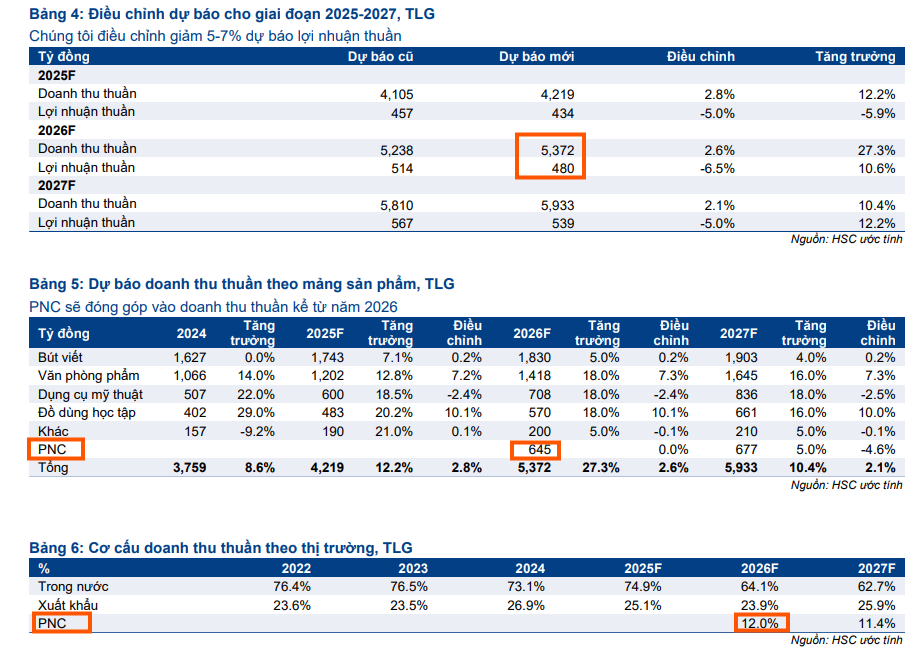

Từ kết quả Quý 3 không như mong đợi này, HSC đã quyết định điều chỉnh giảm dự báo lợi nhuận thuần cho giai đoạn 2025-2027 từ 5% đến 7%, chủ yếu do tăng giả định về chi phí bán hàng. Mặc dù triển vọng doanh thu tiếp tục tích cực, được hỗ trợ bởi đà tăng trưởng của xuất khẩu và các hợp đồng OEM tiềm năng cho năm 2026, dự báo lợi nhuận mới cho thấy lợi nhuận thuần năm 2025 sẽ giảm 6% xuống 434 tỷ đồng.

Sau đó, lợi nhuận được kỳ vọng sẽ phục hồi và tăng trưởng 10% trong năm 2026 (đạt 480 tỷ đồng) và tăng 12% trong năm 2027 (đạt 539 tỷ đồng). Dù điều chỉnh giảm dự báo cả năm 2025, HSC vẫn lạc quan về Quý 4/2025 với lợi nhuận thuần dự kiến đạt 57 tỷ đồng, tăng đáng kể so với mức 39 tỷ đồng trong Quý 4/2024, nhờ sự phục hồi sau gián đoạn thị trường và việc tiếp tục đầu tư vào các kênh bán hàng hiện đại cùng thương mại điện tử.

Trong dài hạn, triển vọng doanh thu tiếp tục được dẫn dắt bởi xuất khẩu và mảng OEM, với tốc độ tăng trưởng kép (CAGR) mảng xuất khẩu kỳ vọng đạt 17-20% trong ba năm tới, giúp mảng này đóng góp 37% tổng doanh thu vào cuối năm 2028. Tại thị trường trong nước, TLG được kỳ vọng hưởng lợi từ các biện pháp siết chặt chống hàng giả và chính sách thuế có lợi cho các doanh nghiệp hoạt động bài bản và tuân thủ quy định.

Về định giá và khuyến nghị, HSC (28.11.2025) giảm 8% giá mục tiêu xuống 58,200 đồng/cổ phiếu sau khi điều chỉnh giảm dự báo lợi nhuận. Tuy nhiên, HSC vẫn duy trì khuyến nghị Tăng tỷ trọng với tiềm năng tăng giá khoảng 10% tại thị giá hiện tại. Mặc dù cổ phiếu TLG đang giao dịch ở mức P/E dự phóng 12 tháng tới là 10.7 lần, cao hơn một chút so với mức bình quân lịch sử, mức P/E năm 2026 là 10.5 lần vẫn được xem là rẻ so với mức bình quân 18.9 lần của các công ty cùng ngành trong khu vực.

Trước đó, KBSV (23.10.2025) định giá cổ phiếu TLG ở mức 62,000 đồng/cổ phiếu, so với giá thị trường 52,500 đồng ngày 22/10/2025, tương ứng mức tăng tiềm năng 18%.

Theo dự báo của KB Securities, doanh thu thuần năm 2025 đạt 4,177 tỷ đồng, tăng 11% so với năm 2024, và năm 2026 đạt 4,576 tỷ đồng, tăng 10%.

Lợi nhuận sau thuế dự báo 573 tỷ đồng năm 2025 (+24% YoY) và 715 tỷ đồng năm 2026 (+25% YoY).

Trên đồ thị, RS của TLG là 92, hoạt động khá tốt và bắt đầu bắt nhịp với nhiều leader ngành bán lẻ tiêu dùng như MWG, FRT, PNJ hay MSN hiện nay.

Elibook Team khuyến nghị Nắm Giữ TLG sau khi đã mua ở các chu kỳ từ năm 2024 đến nay. Điểm mua gần nhất là Pocket Pivot vào ngày 4.9.2025 và kể từ đó, TLG vẫn đang đi ngang trong nền giá phẳng, với hỗ trợ dưới là 50,000 đồng và điểm pivot là 58,500 đồng.