Phân tích Doanh Nghiệp

TCB: Thay Đổi Chiến Lược Cho Vay Để Giảm Rủi Ro Tập Trung

-

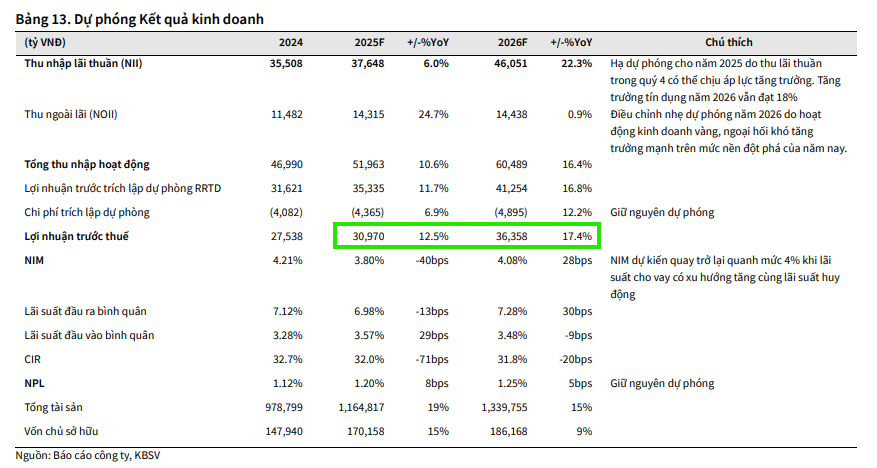

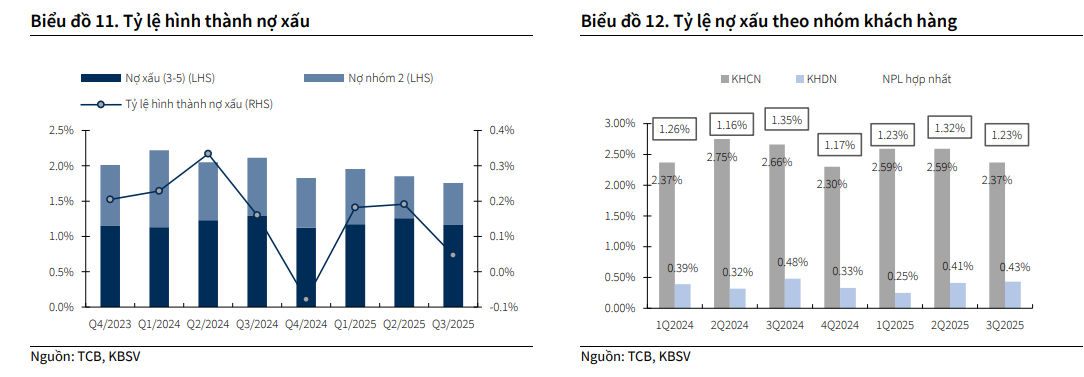

Kết quả kinh doanh vượt trội: Quý 3/2025, TCB đạt lợi nhuận trước thuế 8,300 tỷ (+21% YoY), tín dụng tăng 17.9%, tỷ lệ nợ xấu giảm về 1.23% – mức thấp nhất ngành.

- Chiến lược cho vay mới: Ngân hàng giảm tỷ trọng tín dụng bất động sản từ 37% xuống 25% trong 5 năm, đồng thời đẩy mạnh cho vay bán lẻ (tăng từ 40% lên 50%), thẻ tín dụng và cho vay tín chấp để đa dạng hóa danh mục.

-

Định giá và khuyến nghị tích cực: KBSV, Vietcap, HSC, SSI đều khuyến nghị MUA với giá mục tiêu 43,100–46,000 đồng/cp, kỳ vọng lợi nhuận duy trì tăng trưởng mạnh giai đoạn 2026–2030 dù NIM chịu áp lực từ lãi suất huy động.

Ngân hàng Techcombank (TCB) tiếp tục thể hiện hiệu quả hoạt động ấn tượng trong Quý 3/2025, thiết lập kỷ lục mới về lợi nhuận theo quý với 8,300 tỷ đồng lợi nhuận trước thuế. Sự tăng trưởng này có được nhờ tổng thu nhập hoạt động (TOI) tăng trưởng mạnh 21% so với cùng kỳ, cùng với việc tỷ lệ nợ xấu (NPL) và chi phí tín dụng tiếp tục giảm so với quý trước. Tính đến cuối quý 3, tín dụng của TCB đã đạt 17.9%, gần hoàn thành hạn mức 18.5% được Ngân hàng Nhà nước giao, cho thấy sự tăng trưởng đồng đều ở các nhóm khách hàng.

Điều chỉnh chiến lược cho vay: Giảm tốc Bất động sản

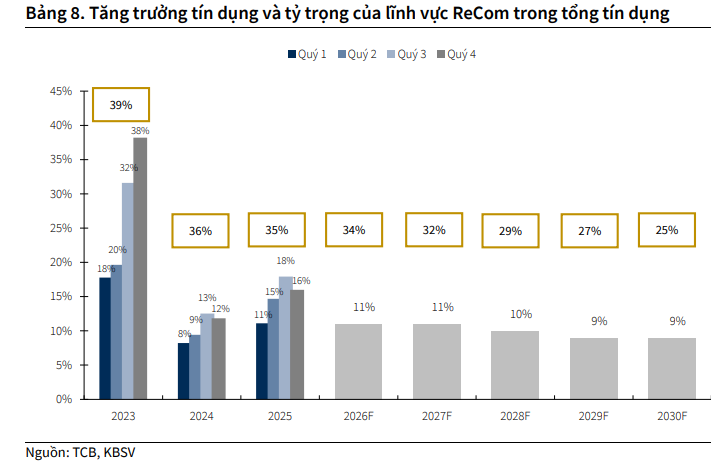

Trong chiến lược dài hạn, Ban lãnh đạo TCB đặt mục tiêu đa dạng hóa danh mục cho vay để giảm thiểu rủi ro tập trung. Cụ thể, ngân hàng lên kế hoạch giảm tỷ trọng tín dụng của lĩnh vực ReCom (Bất động sản, xây dựng, Vật liệu xây dựng) từ mức 37% hiện tại xuống còn 25% trong vòng 5 năm tới.

Để đạt được mục tiêu này, KBSV ước tính tốc độ tăng trưởng tín dụng cho lĩnh vực ReCom sẽ cần chậm lại ở mức 9-11% mỗi năm trong giai đoạn 2026-2030, tức là giảm một nửa so với mức tăng trưởng trung bình trên 20% trong ba năm gần đây.

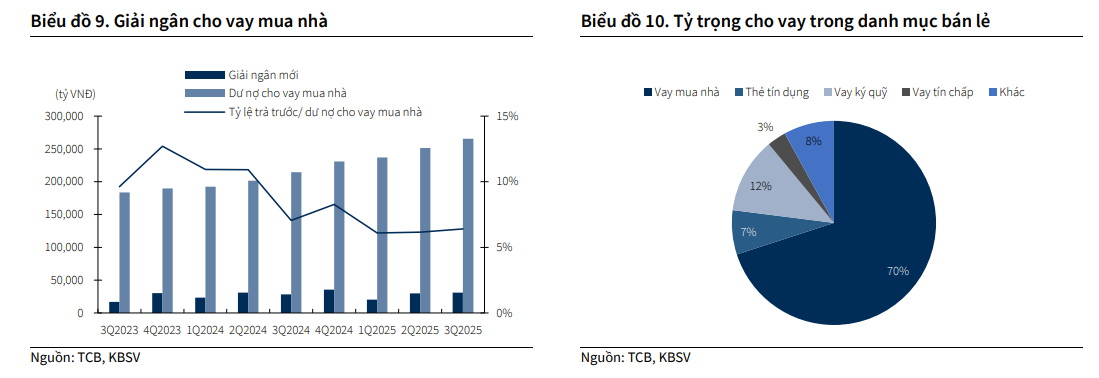

Để bù đắp cho sự chậm lại của lĩnh vực ReCom, TCB sẽ đẩy mạnh tăng trưởng tín dụng mạnh mẽ ở các lĩnh vực còn lại. Trọng tâm sẽ là cho vay doanh nghiệp trong mảng tiêu dùng nhanh và FMCG, đồng thời gia tăng tỷ trọng cho vay khách hàng bán lẻ từ 40% lên 50% tổng danh mục.

Đối với mảng bán lẻ, ngân hàng kỳ vọng mở rộng tăng trưởng từ mảng thẻ (nâng tỷ trọng từ 7% lên 10%) và cho vay tín chấp đối với khách hàng có điểm tín dụng tốt, vốn đang chiếm tỷ trọng nhỏ (khoảng 3%) và còn nhiều dư địa phát triển.

Hoạt động cho vay ký quỹ gắn liền với TCBS cũng được dự kiến duy trì tốc độ tăng trưởng hai chữ số, trong khi cho vay mua nhà sẽ tiếp tục hưởng lợi từ chu kỳ hồi phục của thị trường bất động sản. KBSV tin rằng sự thay đổi chiến lược cho vay này sẽ không ảnh hưởng đến chất lượng tài sản, giúp TCB tiếp tục duy trì vị thế là một trong những ngân hàng có tỷ lệ nợ xấu thấp nhất ngành.

Áp lực lên NIM và Chất lượng tài sản

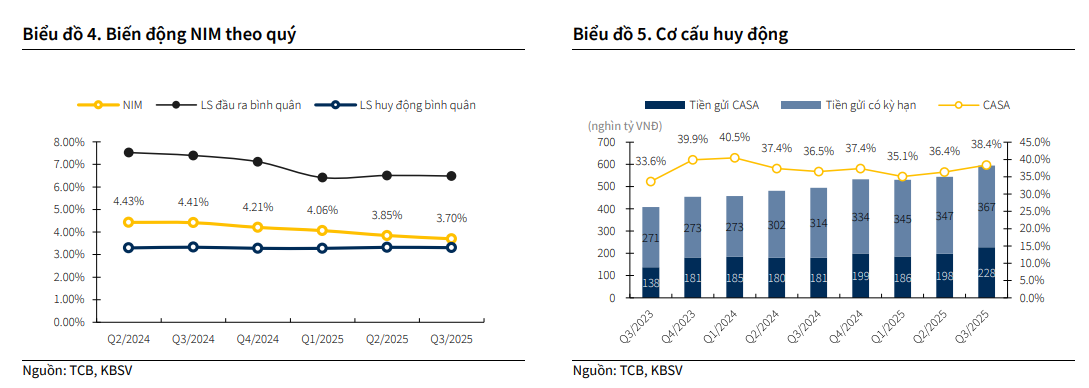

Trong Quý 3, Biên lãi thuần (NIM) 12 tháng của TCB giảm nhẹ về mức 3.7%, nhưng NIM theo quý vẫn duy trì đà cải thiện từ quý 2. Tuy nhiên, mặt bằng lãi suất huy động đang có xu hướng tăng trở lại trong Quý 4 trên toàn ngành để cân đối nguồn vốn, điều này được dự báo sẽ gây áp lực lên chi phí vốn (CoF) của TCB.

Dù vậy, KBSV kỳ vọng TCB vẫn có thể ổn định NIM quanh mức 4% nhờ vào lợi thế CASA, đẩy mạnh cho vay bán lẻ có lợi suất cao hơn, và khả năng chuyển một phần chi phí sang lãi suất cho vay.

Ngoài ra, việc hoàn nhập lãi thuần từ chính sách Flexible Pricing sau khi ngân hàng xử lý xong phần dư nợ này vào năm 2028 cũng được kỳ vọng sẽ giúp NIM hồi phục. Mặc dù lợi nhuận hàng năm vẫn khả quan trong giai đoạn 2026-2030, việc lãi suất tăng trở lại có thể khiến NIM khó quay về mức cao 4,5-5% như trong lịch sử.

Về chất lượng tài sản, TCB tiếp tục ghi nhận sự cải thiện tích cực trong Quý 3, với tỷ lệ nợ xấu giảm về 1.23%. Đặc biệt, nợ xấu từ cho vay mua nhà giảm dần và nợ xấu của lĩnh vực bất động sản đối với nhóm khách hàng doanh nghiệp giảm về 0%, củng cố niềm tin vào khả năng kiểm soát chất lượng tài sản của ngân hàng.

Định giá và Khuyến nghị

KBSV (1.12.2025) đưa ra khuyến nghị MUA đối với cổ phiếu TCB với giá mục tiêu 43,100 VNĐ/cổ phiếu, tương đương tiềm năng tăng giá 28% so với giá đóng cửa ngày 28/11/2025.. Với việc câu chuyện IPO TCBS đã phản ánh vào giá, mức P/B mục tiêu cho năm 2026 là 1.7 lần.

TCB: Giữ vững vị thế trong nhóm dẫn đầu, Vietcap nâng khuyến nghị MUA sau nhịp điều chỉnh

Trong bối cảnh giá cổ phiếu Ngân hàng TMCP Kỹ Thương Việt Nam (TCB) đã điều chỉnh giảm 9.7% trong 3 tháng qua, Công ty Chứng khoán Vietcap (7.11.2025) đã quyết định nâng khuyến nghị đối với TCB từ KHẢ QUAN lên mức MUA. Đồng thời, Vietcap cũng điều chỉnh tăng 9.8% giá mục tiêu lên mức 44,800 đồng/cổ phiếu. Mức tăng của giá mục tiêu này chủ yếu được thúc đẩy bởi việc tăng 2.4% trong tổng dự báo lợi nhuận giai đoạn 2025-2029, phản ánh triển vọng kinh doanh khả quan hơn kỳ vọng.

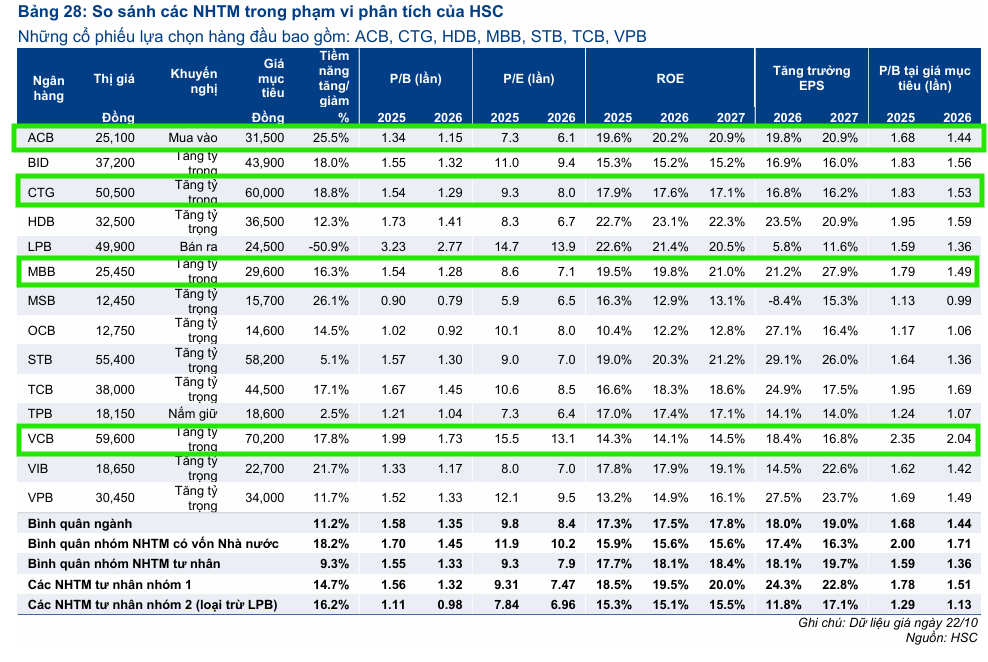

Trong khi đó, HSC đưa ra khuyến nghị Tăng Tỷ Trọng đối với TCB và giá mục tiêu 44,500 đồng.

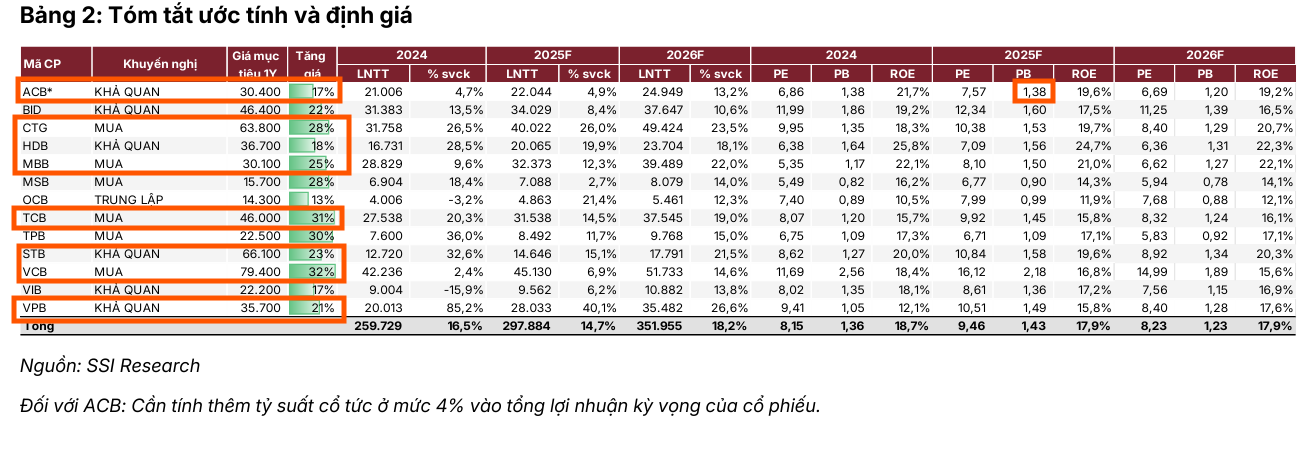

SSI đưa ra khuyến nghị MUA đối với TCB với giá mục tiêu 46,000 đồng.

Elibook Team chưa có khuyến nghị nghị giao dịch đối với TCB trong sóng này, hiện đang ưu tiên cho HDB, VPB, ACB, VCB và MBB