TTCK Thế giới

Giai đoạn Cuối Cùng: Mùa Đông Kondratiev và Hồi Kết Của Thị Trường Bò Kéo Dài Nhiều Thập Kỷ

-

Thị trường bò đã đến hồi kết: S&P 500 đang ở giai đoạn “blow-off top” với tăng trưởng phi mã, tâm lý hưng phấn cực độ và đầu cơ tràn lan – tương đồng với các đỉnh năm 1929 và 2000.

- Mùa Đông Kondratiev đã bắt đầu: Chu kỳ kinh tế dài hạn chuyển sang pha giảm phát, dự báo một cú sụp đổ toàn diện với mức giảm 76–90%, kéo theo khủng hoảng nợ, bất ổn tài chính và đình lạm.

-

Hệ quả hệ thống: Khủng hoảng lương hưu, bất bình đẳng tài sản, chiến tranh thương mại và rạn nứt chính trị sẽ đồng loạt bùng phát, buộc phải có một cuộc tái cấu trúc tiền tệ và kinh tế toàn cầu.

Chúng Ta Đã Đến Cuối Con Đường: Đỉnh Thổi Bùng (Blow-Off Top), Mùa Đông Kondratiev, và Sự Tháo Gỡ Vĩ Đại Phía Trước

Henrik Zeberg, Ngày 01 tháng 12, 2025

Hồi Kết Của Thị Trường Bò Kéo Dài Nhiều Thập Kỷ – Đỉnh Điểm Cấu Trúc

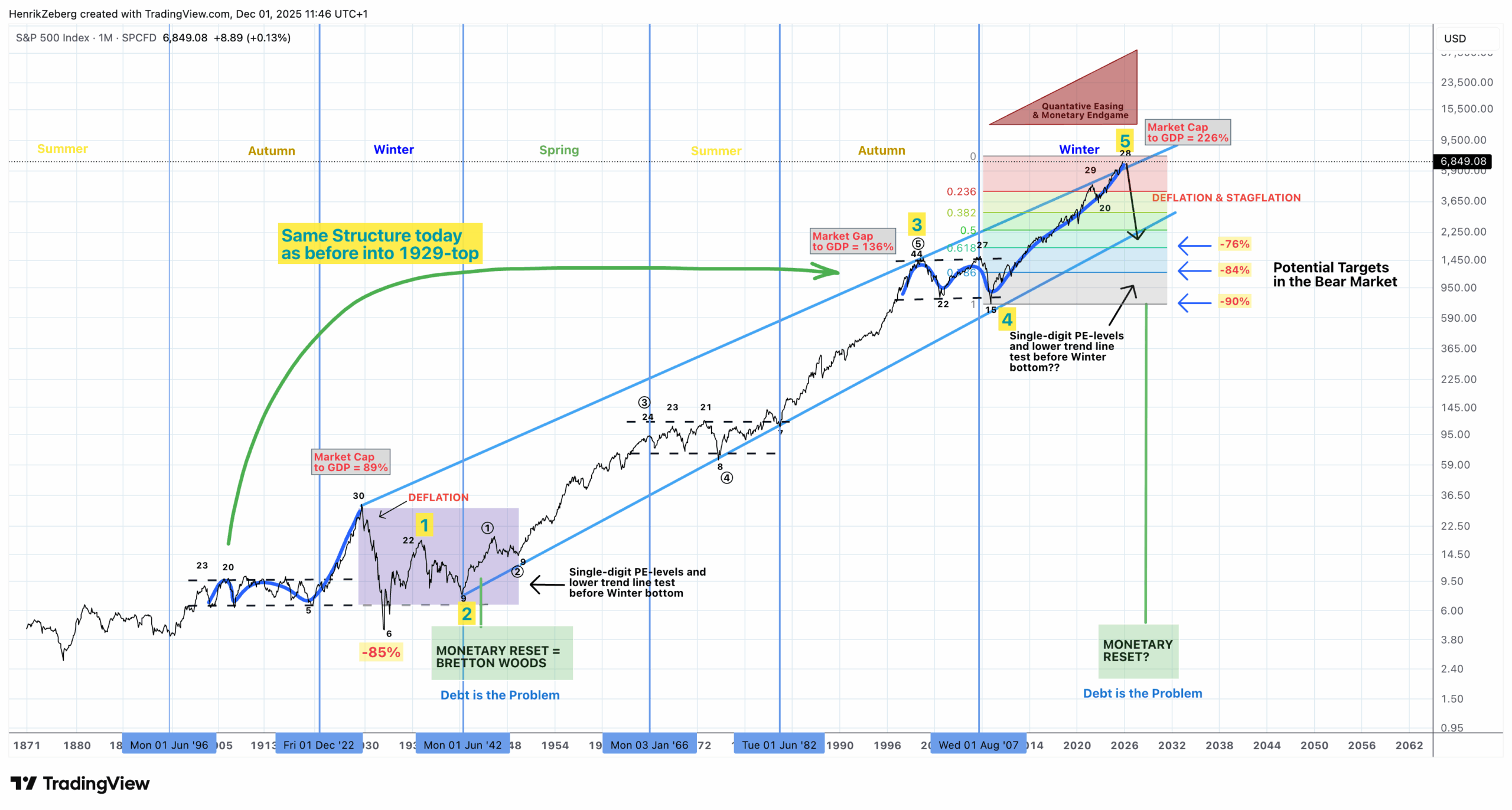

Tôi đã phân tích các chu kỳ thị trường trong nhiều thập kỷ, và biểu đồ dài hạn của tôi về S&P 500 đang phát ra một hồi chuông cảnh báo rõ ràng: về mặt cấu trúc, chúng ta đang ở cuối một thị trường bò kéo dài nhiều thập kỷ. Đây không phải là một đợt điều chỉnh thông thường hay một sự tạm dừng giữa chu kỳ – đây là giai đoạn cuối cùng của một đợt bùng nổ dài hạn đã được xây dựng qua nhiều thế hệ. Sự tăng trưởng phi mã của S&P 500 trong những thập kỷ qua đã đưa chúng ta đến một cao trào phản ánh những đỉnh thị trường lớn trong quá khứ. Các chỉ báo kỹ thuật và cơ bản trên biểu đồ của tôi cho thấy sự tích tụ của sự thái quá (excess) mà chỉ xuất hiện ở các đỉnh thế tục lớn. Giờ đây, chúng ta đang đứng trước bờ vực của một sự đảo chiều lịch sử.

Trên biểu đồ dài hạn (Biểu đồ 1), mọi thị trường bò lớn của thế kỷ trước đều được nhận dạng bằng một đợt tăng tốc cuối cùng, dốc đứng, đầy hưng phấn, sau đó là một sự sụp đổ tàn khốc. Thị trường hiện tại đang đứng ngay tại đỉnh điểm đó, với một đợt tăng phi thường mang tất cả các đặc điểm của một sự thổi bùng cuối cùng. Giá đã tăng tốc vượt xa các kênh xu hướng dài hạn, niềm tin của nhà đầu tư là tuyệt đối, và mọi cảm giác rủi ro đã gần như tan biến. Nói cách khác, cấu trúc thị trường hiện nay khớp với cao trào của các thị trường bò kéo dài nhiều thập kỷ trước đây. Đây là kịch bản mà chúng ta đã thấy vào năm 1929 trước cuộc Đại Suy Thoái, và lặp lại vào năm 2000 trước bong bóng công nghệ – chỉ có điều quy mô của ngày hôm nay còn lớn hơn.

Nói một cách đơn giản, đợt tăng trưởng kéo dài bắt đầu từ nhiều năm trước đang đạt đến giai đoạn cuối. Các dấu hiệu chu kỳ là không thể nhầm lẫn. Phân tích của tôi chỉ ra rằng chúng ta đã bước vào hồi kết của kỷ nguyên tăng trưởng này, và một sự thay đổi xu hướng quyết liệt sắp xảy ra. Tất cả các bằng chứng đều cho thấy đợt tăng giá hiện tại là đợt lạc quan cuối cùng trước một sự sụt giảm kéo dài và đau đớn.

Mùa Đông Kondratiev Đã Đến (Không Phải Mùa Thu)

Một số nhà phân tích vẫn tin rằng chúng ta đang ở trong giai đoạn “cuối mùa thu” của siêu chu kỳ kinh tế – một giai đoạn lạm phát cao và thịnh vượng cuối cùng trước khi suy thoái. Tôi hoàn toàn không đồng ý. Đây không phải là Mùa Thu Kondratiev; đây là Mùa Đông Kondratiev. Tất cả các yếu tố đặc trưng của Mùa Đông Kondratiev giờ đây đều hiển hiện, cho thấy chu kỳ sóng dài đã chuyển sang mùa cuối cùng, mang tính giảm phát (deflationary).

Để làm rõ, các chu kỳ Kondratiev (hay “sóng dài”) là các chu kỳ kinh tế rộng lớn kéo dài khoảng 45 đến 60 năm, mỗi chu kỳ có bốn mùa: Xuân (sự ra đời của nền kinh tế mới, tăng trưởng), Hạ (đỉnh lạm phát và hỗn loạn), Thu (lạm phát giảm, bùng nổ đầu cơ), và cuối cùng là Đông (khủng hoảng và suy thoái giảm phát). Nhiều nhà quan sát đã hiểu sai thời đại của chúng ta là một Mùa Thu kéo dài – chỉ ra lạm phát gần đây và sự bùng nổ tài sản – nhưng họ đang bỏ lỡ bức tranh lớn hơn. Đặc điểm nổi bật của Mùa Đông Kondratiev là một sự sụp đổ giảm phát nhằm thanh lọc những sự thái quá của giai đoạn mở rộng trước đó. Đó chính xác là những gì đang rình rập phía trước.

Tại sao là Mùa Đông chứ không phải Mùa Thu? Bởi vì kết quả cuối cùng sắp tới sẽ là giảm phát, chứ không phải lạm phát. Đúng, gần đây chúng ta đã có một đợt lạm phát tăng đột biến – nhưng đó là một cú đánh lừa ở cuối chu kỳ, không phải một Mùa Hè mới. Các lực lượng giảm phát đã tái khẳng định mình khi gánh nặng nợ nần, chính sách tiền tệ thắt chặt và tăng trưởng chậm lại bắt đầu gây áp lực. Trong Mùa Thu Kondratiev, các nền kinh tế thường trải qua lạm phát đình trệ (stagflation) và thị trường tài chính bong bóng (hãy nghĩ đến thập niên 1920 hoặc giữa thập niên 2000) nhưng sự sụp đổ cuối cùng – Mùa Đông – vẫn chưa xảy ra. Ngược lại, ngày nay, chúng ta đang đứng trước ngưỡng cửa của sự sụp đổ đó. Giai đoạn “tăng trưởng bằng mọi giá” đã ở phía sau; những gì ở phía trước là sự tháo gỡ đau đớn của nhiều thập kỷ thái quá.

Phân tích chu kỳ trên biểu đồ dài hạn của tôi củng cố điều này: mọi thị trường bò dài hạn trong 150 năm qua đều được theo sau bởi một đợt khủng hoảng kiểu Mùa Đông Kondratiev. Không có ngoại lệ. Sau giai đoạn tăng trưởng và đầu cơ rầm rộ của thập niên 1920 (một Mùa Thu cổ điển), thập niên 1930 đã mang đến Mùa Đông suy thoái giảm phát. Sau thời kỳ bùng nổ tín dụng giữa thế kỷ 20, thập niên 1970 đã mang lại một sự thanh toán tàn khốc (có thể coi là một mùa đông chu kỳ ngắn hơn). Và sau cơn sốt tín dụng toàn cầu của thập niên 2000, chúng ta đã suýt soát trì hoãn Mùa Đông vào năm 2008 bằng sự can thiệp lớn – chỉ để thiết lập một sự sụp đổ thậm chí còn lớn hơn bây giờ. Đã đến lượt của Mùa Đông. Đây là giai đoạn bong bóng vỡ, nợ vỡ và giá trị tài sản lao dốc trở lại thực tế. Không một mong muốn viển vông nào có thể biến Mùa Đông này trở lại thành Mùa Thu.

Sự Xoay Chiều Vĩ Đại: Từ Tài sản Tài chính sang Tài sản Thực

Một Tiếng Vọng Của Năm 1929: Sự Tương Đồng Về Độ Dốc, Tâm Lý và Đầu Cơ

Không thể xem xét cấu trúc thị trường hiện tại mà không bị ấn tượng bởi sự giống nhau kỳ lạ của nó với đỉnh cuối cùng của năm 1929. Sự tương đồng không chỉ là ngẫu nhiên; chúng mang tính cấu trúc và tâm lý, phản ánh mô hình có thể dự đoán được về cách các thị trường bò thế tục kết thúc.

Độ Dốc: Độ dốc của đợt tăng gần đây của S&P 500 gần như thẳng đứng, đặc biệt là trong vài năm qua – một dấu hiệu rõ ràng của một đợt tăng cao trào. Cuối thập niên 1920, Chỉ số Công nghiệp Dow Jones đã tăng parabol trong năm cuối, tăng tốc với tốc độ vượt xa mức tăng trưởng bền vững. Tương tự như vậy ngày nay, chúng ta đã chứng kiến sự tăng tốc của các khoản lãi cổ phiếu đến mức phi lý – các đường cong giá trên biểu đồ uốn cong lên dốc, phá vỡ các đường trung bình động dài hạn và các đường xu hướng lịch sử. Kiểu tăng theo cấp số nhân, dốc đứng này là đặc trưng của các cơn hưng phấn giai đoạn cuối; nó không bao giờ kết thúc tốt đẹp. Tầm nhìn dài hạn trên biểu đồ của tôi ghi lại mức độ hiếm và nguy hiểm của mô hình này. Lần cuối chúng ta thấy nó là vào thập niên 1920 và ở mức độ thấp hơn vào cuối thập niên 1990. Độ dốc hiện tại khớp với những cơn hưng phấn huyền thoại đó, báo trước một kết quả tương tự.

Tâm Lý: Ở các đỉnh dài hạn, tâm lý công chúng chuyển sang lạc quan một cách điên cuồng, thậm chí là hưng phấn. Năm 1929, niềm tin phổ biến là một “cao nguyên vĩnh viễn” đã đạt được – về cơ bản là nền kinh tế đã chinh phục được chu kỳ và các vụ sụp đổ đã là dĩ vãng. Ngày nay, tâm lý nhà đầu tư lạc quan một cách tương đương. Chúng ta thấy mức kỷ lục trong các cuộc khảo sát tâm lý lạc quan, tâm lý bi quan cực kỳ thấp, và một câu chuyện chung rằng “thị trường luôn tăng.” Mọi đợt sụt giảm nhỏ đều được coi là cơ hội mua; sự hoài nghi đã bị dập tắt hoặc thậm chí bị chế giễu. Nỗi sợ bị bỏ lỡ (FOMO) đang lan tràn, thúc đẩy ngay cả những nhà đầu tư bảo thủ nhất cũng vứt bỏ sự thận trọng và nhảy vào các tài sản rủi ro. Trong các tương tác của tôi với những người tham gia thị trường, tôi quan sát thấy một sự tự mãn nguy hiểm – một niềm tin rằng ngân hàng trung ương hoặc các công nghệ mới sẽ ngăn chặn bất kỳ sự suy thoái nghiêm trọng nào. Điều này phản ánh sự lạc quan mù quáng của năm 1929, khi những cảnh báo về một vụ sụp đổ đã bị bác bỏ rộng rãi.

Đầu Cơ: Không có gì định nghĩa một đỉnh thổi bùng cuối cùng tốt hơn sự đầu cơ tràn lan. Cuối thập niên 1920, đầu cơ được thúc đẩy bởi tín dụng dễ dàng – các khoản vay ký quỹ (margin loans) cho phép người dân bình thường sử dụng đòn bẩy 10-đổi-1 để mua cổ phiếu. Cơn sốt đó đã đẩy giá cổ phiếu vượt xa giá trị cơ bản. Ngày nay, sự cuồng nhiệt đầu cơ, nếu có, còn cực đoan hơn. Đòn bẩy phổ biến ở khắp mọi nơi: từ nợ ký quỹ kỷ lục được sử dụng bởi các nhà giao dịch bán lẻ, đến các quỹ phòng hộ sử dụng đòn bẩy khổng lồ thông qua các công cụ phái sinh, đến các tập đoàn sử dụng nợ giá rẻ để mua lại cổ phiếu. Thêm vào đó, chúng ta có những biên giới đầu cơ hoang dã – hãy nghĩ đến sự bùng nổ tiền điện tử, cổ phiếu meme, cơn sốt giao dịch quyền chọn trong ngày (zero-day options trading) – tất cả đều là dấu hiệu cho thấy khẩu vị rủi ro đã đạt đến mức cực đoan phi lý. Các công ty không có lợi nhuận đang giao dịch ở mức vốn hóa thị trường trên trời, các tài sản ít được biết đến đã biến thành các con cưng đầu cơ, và các nhà đầu tư mới đang giao dịch trong ngày từ điện thoại thông minh của họ như thể đó là một con đường đảm bảo để làm giàu. Đây chính xác là những loại hành vi đầu cơ đã thống trị các giai đoạn cuối của đợt tăng giá năm 1929 (mặc dù với các tài sản và công nghệ khác nhau). Các công cụ cụ thể thay đổi, nhưng tâm lý là như nhau: một tâm lý cờ bạc chiếm ưu thế, và sự phân biệt giữa đầu tư và đầu cơ biến mất.

Thời Điểm: Ngay cả thời điểm và nhịp điệu của đợt tăng cuối cùng của thị trường này cũng vang vọng các đỉnh trong quá khứ. Hãy xem xét rằng thị trường bò của “Thời kỳ Hoàng kim” (Roaring Twenties) thực sự cất cánh vào khoảng năm 1921 và kéo dài cho đến cuối năm 1929 – khoảng tám năm, với mức tăng dốc nhất tập trung trong 1-2 năm cuối. Giai đoạn bò hiện tại của chúng ta (tùy thuộc vào nơi người ta đánh dấu sự khởi đầu) có tuổi thọ tương tự và đã dành đợt tăng bùng nổ nhất cho chính hồi kết. Sau một sự thụt lùi mạnh vào năm 2020 và một lần nữa vào năm 2022, thị trường đã lấy lại được chỗ đứng và sau đó nhảy vọt lên mức cao mới trong một đợt tăng mạnh – rất giống cách năm 1928 chứng kiến một đợt điều chỉnh mạnh đã làm rung chuyển những người yếu tay trước chuyến đi tên lửa cuối cùng vào đỉnh năm 1929. Lịch sử có thể không lặp lại chính xác, nhưng nó chắc chắn có vần điệu. Mô hình đang diễn ra hiện nay về thời gian, sự rung chuyển giữa chu kỳ, và đợt tăng đầu cơ cuối cùng gợi nhớ rất nhiều đến hồi kết của thập niên 1920.

Tóm lại, thị trường hiện tại giống như một tấm gương của cuối thập niên 1920. Quỹ đạo giá dốc, tâm lý hưng phấn, đầu cơ phổ biến, và thậm chí cả chuỗi sự kiện đều khớp với nhau. Là một người nghiên cứu lịch sử thị trường, tôi không thể không nhấn mạnh: đây là hình ảnh đỉnh của một thị trường dài hạn luôn trông như thế nào. Đám đông không bao giờ nhận ra nó ngay tại thời điểm đó – họ thực sự tin rằng các quy tắc cũ không còn áp dụng nữa (chúng ta sẽ đề cập đến tư duy “kỷ nguyên mới” đó tiếp theo). Nhưng với lợi ích của góc nhìn lịch sử, các mô hình đang gào thét vào mặt chúng ta từ biểu đồ. Chúng ta đã từng ở đây trước đây, và chúng ta biết kết thúc của nó.

Chuẩn Bị cho Hồi Kết: “Khủng Hoảng Giảm Phát” Sau “Đỉnh Cao Trào”

Sự Thổi Bùng Đầu Cơ và Ảo Tưởng “Lần Này Thì Khác”

Đợt tăng giá đang diễn ra không dựa trên thực tế kinh tế hoặc các nguyên tắc cơ bản bền vững – nó là một sự thổi bùng đầu cơ, thuần túy và đơn giản. Và với mỗi sự thổi bùng đều đi kèm với điệp khúc nguy hiểm: “Lần này thì khác.” Bốn từ đó có thể là huyền thoại tốn kém nhất mà các nhà đầu tư từng tin, nhưng chúng ta lại ở đây, nghe chúng ở đỉnh chu kỳ.

Hãy nói về sự thổi bùng trước. Trong những tháng qua, thị trường đã bước vào giai đoạn tăng tốc lợi nhuận với biên độ hẹp dần. Một số ít cổ phiếu tên tuổi lớn (thường là công nghệ) đang đưa các chỉ số lên mức cao mới, che giấu sự yếu kém bên dưới bề mặt – một tín hiệu cổ điển của giai đoạn cuối. Trong khi đó, các tài sản rủi ro hơn và mang tính đầu cơ đang chứng kiến mức tăng phần trăm thiên văn trong thời gian ngắn. Chúng ta có các cổ phiếu vốn hóa nhỏ tăng gấp đôi trong vài tuần, các tài sản ngách nhất định (từ cổ phiếu meme đến NFT trong quá khứ gần đây) bùng nổ về giá mà không có bất kỳ thay đổi nào về giá trị nội tại, và các thước đo biến động vẫn tự mãn một cách kỳ lạ. Đây là những dấu hiệu rõ ràng của một sự tan chảy của thị trường (market melt-up), nơi giá tăng đơn giản vì chúng đang tăng, thu hút thêm những người theo đuổi đà tăng. Nó là tương đương tài chính với vụ nổ cuối cùng của một quả pháo hoa – ngoạn mục, rực rỡ và về bản chất là ngắn ngủi.

Để biện minh cho cơn sốt này, những người cổ vũ cho thị trường đang đưa ra lời biện minh lâu đời rằng “lần này thì khác.” Họ lập luận rằng thế giới ngày nay không giống bất cứ điều gì trước đây, vì vậy các quy tắc cũ không áp dụng. Dưới đây là một số tuyên bố phổ biến của kỷ nguyên đỉnh cuối cùng này:

- “Công nghệ đã thay đổi hoàn toàn cuộc chơi.” Chúng ta nghe nói rằng AI, internet và sự đổi mới có nghĩa là năng suất và tăng trưởng sẽ biện minh cho bất kỳ mức định giá nào. (Năm 1929, đó là radio và ô tô thúc đẩy một “kỷ nguyên mới”; năm 1999, là internet; luôn luôn có một cái gì đó.)

- “Cục Dự trữ Liên bang và ngân hàng trung ương sẽ không để thị trường thất bại.” Có một niềm tin mù quáng rằng các cơ quan tiền tệ đã thuần hóa chu kỳ và sẽ luôn can thiệp bằng thanh khoản (cái gọi là “Fed put”). Do đó, lạm phát tài sản vô tận được giả định.

- “Toàn cầu hóa và tài chính hiện đại đã phân tán rủi ro rộng rãi đến mức một vụ sụp đổ là không thể.” Chúng ta đã nghe một phiên bản của điều này vào năm 2007 với “kỹ thuật tài chính” và vào năm 1929 với thương mại toàn cầu – mỗi lần đều được chứng minh là sai lầm thảm khốc.

- “Đợt tăng giá này là hợp lý vì không có sự thay thế nào khác (TINA).” Với lợi suất trái phiếu thấp trong một thời gian dài, những người đầu cơ giá lên cho rằng cổ phiếu là nơi duy nhất để đi, biện minh cho mức giá phi thường. Lập luận này tiện lợi bỏ qua rằng TINA là sản phẩm của các điều kiện nhân tạo có thể thay đổi nhanh chóng trong một cuộc khủng hoảng.

Tất cả những điểm này đều quy về cùng một tư duy nguy hiểm: niềm tin rằng tình hình hiện tại là chưa từng có tiền lệ để lật đổ những bài học lịch sử. Đó là một liều thuốc an thần tâm lý mà các nhà đầu tư sử dụng để biện minh cho việc theo đuổi bong bóng lên cao hơn. Tôi đã nghiên cứu đủ lịch sử thị trường để khẳng định một cách tự tin: mọi đỉnh bong bóng lớn đều có chính xác loại câu chuyện này. Năm 1929, các nhà kinh tế và doanh nhân được kính trọng đã khăng khăng rằng chúng ta đã bước vào một kỷ nguyên thịnh vượng vĩnh viễn, khiến những đợt suy thoái cũ là dĩ vãng. Trong bong bóng công nghệ năm 2000, mọi người tuyên bố rằng các thước đo định giá truyền thống đã lỗi thời trong nền kinh tế kỹ thuật số mới. Và bây giờ, một lần nữa, chúng ta được bảo là đừng lo lắng vì “lần này thì khác.”

Tôi sẽ thẳng thắn: Lần này không bao giờ khác. Bản chất con người không thay đổi, và động lực bùng nổ-suy thoái cơ bản của các chu kỳ sóng dài cũng vậy. Tín dụng quá mức, cơn sốt đầu cơ và tâm lý hưng phấn luôn luôn dẫn đến một sự sụp đổ – không có ngoại lệ. Vào thời điểm đa số đang hô vang “lần này thì khác,” nhà đầu tư khôn ngoan nên nghe thấy một tiếng chuông cảnh báo. Trên thực tế, điệp khúc đó càng lớn, chúng ta càng có khả năng gần đến sự đảo chiều. Ngay bây giờ, điệp khúc đó đang đinh tai nhức óc.

Vì vậy, trong khi đám đông tự thuyết phục rằng các mô hình mới biện minh cho mức giá cực đoan, tôi vẫn kiên định với quan điểm ngược lại: sự thổi bùng cho thấy chúng ta đang ở cuối sợi dây. Thị trường càng dựa vào những câu chuyện cổ tích để hợp lý hóa đợt tăng giá, bạn càng có thể chắc chắn rằng thực tế sắp quay trở lại – một cách dữ dội.

Định Giá và Nợ Nần Cực Đoan – Tiếng Vọng Của “Thời Kỳ Hoàng Kim” (Roaring Twenties)

Không chỉ tâm lý và mô hình giá đang nhấp nháy đỏ; các thước đo cơ bản về định giá và đòn bẩy đã đạt đến mức cực đoan, sánh ngang, hoặc vượt qua, bất kỳ mức nào trong lịch sử. Đây là một lĩnh vực khác mà hiện tại phản ánh cuối thập niên 1920: định giá tài sản trên trời và gánh nặng nợ nần khổng lồ đang cho chúng ta biết rằng lợi nhuận trong tương lai đã bị thế chấp và hệ thống đang bị kéo căng quá mức.

Bắt đầu với định giá. Theo hầu hết mọi thước đo truyền thống – giá trên thu nhập (P/E), giá trên doanh thu (P/S), vốn hóa thị trường so với GDP – thị trường cổ phiếu đang ở tầng khí quyển trên. P/E điều chỉnh theo chu kỳ (CAPE) của S&P 500 đã dao động trong phạm vi chỉ thấy trong năm 1929 và thời kỳ bùng nổ dot-com. Cổ phiếu được định giá cho sự hoàn hảo, giả định nhiều năm tăng trưởng mạnh mẽ và lãi suất thấp vô thời hạn. Chúng ta biết từ lịch sử rằng khi định giá đạt đến những mức cực đoan này, giai đoạn tiếp theo của chu kỳ không hề nhẹ nhàng. Trong mọi trường hợp trong quá khứ, mức định giá cao như vậy đã được theo sau bởi sự đảo ngược về mức trung bình quyết liệt – nói một cách đơn giản, một vụ sụp đổ thị trường hoặc một giai đoạn rất dài của lợi nhuận âm.

Quan trọng hơn, định giá tăng cao ngày nay không được hỗ trợ bởi các nguyên tắc cơ bản kinh tế mạnh mẽ tương đương. Giống như năm 1929, chúng ta có sự ngắt kết nối giữa giá tài sản và nền kinh tế thực. Cuối thập niên 1920, giá cổ phiếu tăng vọt trong khi thu nhập của nông dân trì trệ và sản xuất công nghiệp có những vết nứt. Ngày nay, chúng ta thấy lợi nhuận doanh nghiệp bắt đầu chững lại hoặc giảm ở nhiều lĩnh vực, ngay cả khi giá cổ phiếu tiếp tục tăng. Thị trường đang tăng dựa trên sự mở rộng bội số – trả ngày càng nhiều cho mỗi đô la lợi nhuận – một lá cờ đỏ cổ điển của cuối chu kỳ. Nó cho thấy sự lạc quan thuần túy và thanh khoản đang thúc đẩy cổ phiếu, chứ không phải dòng tiền mặt dự kiến trong tương lai hợp lý.

Bây giờ hãy xem xét nợ và đòn bẩy. Hệ thống tài chính toàn cầu hiện tại của chúng ta bị bão hòa bởi nợ đến mức chưa từng có. Tỷ lệ tổng nợ trên GDP đang ở mức kỷ lục ở nhiều nền kinh tế lớn. Người tiêu dùng, các tập đoàn và đặc biệt là các chính phủ đã tích lũy các nghĩa vụ bất chấp logic, tất cả đều dựa trên giả định rằng lãi suất thấp và tái cấp vốn dễ dàng sẽ kéo dài mãi mãi. Thập niên 1920 cũng chứng kiến sự bùng nổ tín dụng – không chỉ các khoản vay ký quỹ cho cổ phiếu, mà còn người tiêu dùng mua ô tô và thiết bị mới bằng tín dụng trả góp và các doanh nghiệp sử dụng đòn bẩy. Khi cuộc vui dừng lại, khoản nợ đó trở thành gánh nặng không thể chịu đựng được, dẫn đến các làn sóng vỡ nợ và một sự co lại kinh tế sâu sắc.

Nợ ngày nay thậm chí còn đáng kinh ngạc hơn. Các chính phủ đã tích lũy thâm hụt đáng kinh ngạc và núi nợ công, đặc biệt là trong thập kỷ qua của lãi suất cực thấp. Nợ doanh nghiệp đã tăng vọt, phần lớn được sử dụng không phải cho đầu tư sản xuất mà cho mua lại cổ phiếu và các dự án đầu cơ. Hộ gia đình ở nhiều quốc gia đang sử dụng đòn bẩy đến mức tối đa với các khoản thế chấp và cho vay tiêu dùng. Và hệ thống tài chính tiềm ẩn đầy rẫy đòn bẩy ẩn thông qua các công cụ phái sinh và các cấu trúc ngoài bảng cân đối kế toán mà chúng ta chỉ phát hiện ra khi một cuộc khủng hoảng xảy ra (hãy nhớ bài học năm 2008).

Điều quan trọng, đòn bẩy là thứ biến một sự điều chỉnh thị trường thành một vụ sụp đổ. Khi giá bắt đầu giảm, mức nợ cao buộc phải bán tháo, gọi ký quỹ (margin calls), và các đợt vỡ nợ liên tiếp. Lý do vụ sụp đổ năm 1929 leo thang thành Đại Suy Thoái phần lớn là do gánh nặng nợ nần và đòn bẩy ký quỹ đã tồn tại – một sự suy thoái tương đối nhỏ đã kích hoạt một chuỗi phản ứng co thắt tín dụng. Nguy cơ tương tự tồn tại hiện nay, nhưng trên quy mô toàn cầu. Sự kết nối của hệ thống ngân hàng và ngân hàng ngầm của chúng ta có nghĩa là một sự kiện tín dụng ở một góc có thể nhanh chóng trở thành một vấn đề hệ thống. Chúng ta đã thấy những cơn rung chuyển ban đầu – căng thẳng trên thị trường trái phiếu, các vấn đề thanh khoản ở một số quỹ đòn bẩy, và thậm chí là các cuộc khủng hoảng ngân hàng khu vực. Đây là những con chim hoàng yến trong mỏ than cho thấy quá nhiều nợ đang ở trong hệ thống, và bất kỳ sự sụt giảm thị trường đáng kể nào cũng có thể gây ra một trận tuyết lở tài chính.

Trong việc so sánh các thời đại, một sự tương đồng nữa nổi bật: bất bình đẳng tài sản. Trong thập niên 1920, tài sản tập trung đáng kể ở nhóm người giàu trong thời kỳ bùng nổ. Khi vụ sụp đổ xảy ra, nó không chỉ tàn phá danh mục đầu tư của người giàu mà còn nghiền nát công chúng rộng lớn hơn và tiêu dùng, vì sự tạo ra của cải đã là giả tạo và không đồng đều. Ngày nay, chúng ta lại có sự bất bình đẳng tài sản cực đoan, một phần là tác dụng phụ của nhiều năm lạm phát tài sản. Một bộ phận nhỏ xã hội đã được hưởng lợi rất nhiều từ việc giá tài sản tăng, trong khi nhiều người khác sống dựa vào nợ và tiền lương trì trệ. Sự mất cân bằng này là một đường đứt gãy khác khiến hệ thống trở nên mong manh, về mặt xã hội và kinh tế. Khi bong bóng thị trường vỡ, hậu quả sẽ không chỉ giới hạn ở một vài nhà đầu tư – nó sẽ có những hậu quả rộng lớn và sâu sắc, như đã xảy ra vào thập niên 1930.

Tóm lại, bối cảnh cơ bản của thị trường này nguy hiểm như bối cảnh kỹ thuật/biểu đồ. Định giá kỷ lục ngụ ý rằng một sự đánh giá lại nghiêm trọng là không thể tránh khỏi. Nợ kỷ lục ngụ ý rằng sự đánh giá lại đó sẽ là hỗn loạn và tàn khốc, chứ không phải có trật tự. Những sự thái quá của “Thời kỳ Hoàng kim” thực sự được lặp lại ngày nay – chỉ có điều quy mô của ngày nay lớn hơn. Trong các chú thích biểu đồ của tôi, tôi đã đánh dấu cách mỗi đỉnh bò thế tục đi kèm với những sự thái quá này và cách thị trường gấu tiếp theo đã quét sạch chúng. Chúng ta đang sẵn sàng cho điều tương tự. Các quy luật trọng lực tài chính chưa bị bãi bỏ; chúng chỉ đơn giản là bị thách thức lâu hơn bình thường. Nhưng chúng sẽ tái khẳng định với một sự trả thù.

Sự Sụp Đổ Giảm Phát – Mức Giảm 76% đến 90% Phía Trước

Với một đỉnh đầu cơ lịch sử đã được thiết lập và các nguyên tắc cơ bản bị kéo căng quá mức, hành động hợp lý tiếp theo là một sự sụp đổ giảm phát dữ dội. Tôi sử dụng từ “sụp đổ” một cách có chủ ý: những gì sắp tới không phải là một thị trường gấu thông thường hay một cuộc suy thoái nhẹ. Đó là loại sụp đổ toàn hệ thống, nhanh chóng mà người ta chỉ thấy ở cuối một chu kỳ rất dài (loại phù hợp với Mùa Đông Kondratiev).

Trên biểu đồ dài hạn của S&P 500, tôi đã đánh dấu các mục tiêu giảm mà sẽ xóa bỏ lợi nhuận của nhiều thập kỷ – các mục tiêu ở mức sụt giảm 76% đến 90% so với đỉnh. Đó không phải là cường điệu; đó là chuẩn mực lịch sử khi một thị trường bò thế tục thực sự kết thúc. Đối với những người thấy sự dự phóng như vậy là không thể tin được, hãy xem xét rằng vụ sụp đổ Phố Wall 1929-1932 đã khiến chỉ số Dow Jones mất khoảng 89% giá trị từ đỉnh đến đáy. Trong sự tháo gỡ của Bong bóng South Sea vào thế kỷ 18, hoặc sự sụp đổ sau năm 1873, hoặc gần đây hơn là vụ khủng hoảng dot-com của Nasdaq (giảm ~78%), các tổn thất quy mô tương tự đã xảy ra. Khi một sự thái quá kéo dài nhiều thập kỷ được thanh lọc, thị trường thường xóa sạch phần lớn sự bùng nổ trước đó.

Tại sao lại giảm mạnh như vậy lần này? Một số yếu tố chỉ ra điều đó:

- Đảo ngược giá trị trung bình (RTM): Để khôi phục định giá về mức thấp lịch sử điển hình của đáy thị trường gấu (thường là P/E ở mức một chữ số), S&P 500 sẽ thực sự cần giao dịch ở một phần nhỏ giá trị đỉnh của nó. Sau năm 1929, cổ phiếu đã giảm xuống mức cực kỳ rẻ vào năm 1932 – quá trình đau đớn đó là điều đặt nền móng cho một thị trường bò dài hạn mới sau đó. Chúng ta phải trải qua nỗi đau đó bây giờ.

- Tháo gỡ đòn bẩy quá mức: Như đã thảo luận, đòn bẩy phi thường được xây dựng trong hệ thống sẽ hoạt động như một chất xúc tác trên đường đi xuống. Sự sụt giảm ban đầu sẽ kích hoạt các cuộc gọi ký quỹ và buộc phải bán, điều này gây ra sự sụt giảm hơn nữa. Vụ sụp đổ tự nuôi dưỡng chính nó. Thác nước phản xạ này có thể vượt quá ngay cả giá trị hợp lý về mặt giảm giá, gây ra một sự sụp đổ vượt xa những gì ước tính bảo thủ có thể gợi ý. Trong một cơn hoảng loạn, thị trường thường điều chỉnh quá mức.

- Thanh khoản biến mất: Trong một cơn hoảng loạn giảm phát, thanh khoản cạn kiệt. Chúng ta đã thấy cách các thị trường hiện đại có thể “gap down” mà không có người mua nếu sự không chắc chắn tăng vọt (các vụ sụp đổ nhanh, v.v.). Trong một vụ sụp đổ toàn diện, nhiều tài sản sẽ thực sự không có người mua ở mức giá hợp lý – chỉ khi giá bị cắt giảm đến mức bán tháo thì người mua mới xuất hiện. Động lực này có thể tạo ra sự sụt giảm giá đáng kinh ngạc về quy mô và tốc độ.

- Sự bất lực của chính sách (ban đầu): Sớm trong vụ sụp đổ tiếp theo, các nhà hoạch định chính sách (ngân hàng trung ương, chính phủ) có thể thấy các công cụ của họ bị hạn chế hoặc chậm phát huy tác dụng. Nếu lạm phát là một mối quan tâm ngay trước đó, họ có thể ngần ngại ngay lập tức bơm thanh khoản vào hệ thống. Hoặc ngay cả khi họ làm vậy, niềm tin có thể bị tan vỡ đến mức nới lỏng tiền tệ không ngăn chặn được sự sụt giảm (một kịch bản bẫy thanh khoản cổ điển). Cửa sổ bất lực chính sách này có thể cho phép thị trường tự do rơi xa hơn bất kỳ ai dự đoán. Hãy nhớ lại rằng vào đầu thập niên 1930, mặc dù có một số can thiệp, giảm phát đã giành ưu thế và thị trường tiếp tục lao dốc.

Thuật ngữ “sụp đổ giảm phát” là chìa khóa. Không giống như vụ sụp đổ ngắn ngủi năm 2020 hoặc cuộc khủng hoảng năm 2008, vốn được đáp ứng bằng sự can thiệp ngay lập tức và áp đảo của ngân hàng trung ương, sự sụt giảm sắp tới này có khả năng được đánh dấu bằng sự giảm phát hoàn toàn trong nền kinh tế rộng lớn hơn – giá giảm, tín dụng co lại, và một cuộc khủng hoảng niềm tin. Giá tài sản sẽ dẫn đầu sự sụt giảm đó. Khi nợ vỡ và tài sản thế chấp co lại, cung tiền co lại bất chấp những nỗ lực của ngân hàng trung ương. Chúng ta sẽ thấy các doanh nghiệp thất bại hàng loạt, tỷ lệ thất nghiệp tăng vọt, và giá của nhiều hàng hóa giảm do thiếu nhu cầu và tín dụng. Nó sẽ thực sự cảm thấy như mùa đông của đời sống kinh tế – lạnh lẽo và cằn cỗi so với mùa hè hân hoan của những năm bong bóng.

Điều này có thể xảy ra nhanh như thế nào? Rất nhanh. Các thị trường gấu thế tục diễn ra trong vài năm, nhưng các động thái giảm giá dữ dội nhất thường xảy ra trong giai đoạn đầu (ví dụ: vụ sụp đổ năm 1929, đợt ban đầu của năm 2008). Tôi sẽ không ngạc nhiên khi thấy một phần lớn của sự sụt giảm 76–90% đó xảy ra trong vòng một hoặc hai năm kể từ đỉnh. Sau đó, có thể có các đáy tạm thời, các đợt tăng giá của thị trường gấu, và một sự nghiền nát kéo dài hoặc đi ngang, nhưng vụ nổ ban đầu gây ra thiệt hại nặng nề. Định thời gian chính xác là không thể, nhưng các điều kiện để bắt đầu sự sụp đổ này về cơ bản đã được thiết lập bây giờ. Nó có thể được kích hoạt bởi bất cứ điều gì – một sự kiện tín dụng, một cú sốc địa chính trị, hoặc đơn giản là sự kiệt sức của người mua. Khi niềm tin vụn vỡ, nó giống như một cánh cửa sập mở ra.

Hãy để tôi nói rõ ràng: Tôi dự đoán thị trường chứng khoán sẽ từ bỏ lợi nhuận của nhiều thập kỷ khi vụ sụp đổ này diễn ra. Các biểu đồ gợi ý các mức mà hầu hết các nhà đầu tư ngày nay sẽ coi là không thể tưởng tượng được. Nhưng những mức đó chính xác là những gì sẽ đưa định giá và nợ trở lại mức thấp bền vững, lành mạnh, từ đó một chu kỳ mới cuối cùng có thể xuất hiện. Chúng ta đã sống bằng thời gian và sự thịnh vượng đi vay, và hóa đơn đang đến hạn.

Hậu Quả: Lạm Phát Đình Trệ và Biến Động Hệ Thống

Nếu một vụ sụp đổ giảm phát là kết thúc của câu chuyện, nó đã đủ kinh hoàng rồi. Nhưng môi trường hậu sụp đổ sẽ đặt ra những thách thức riêng của nó – cụ thể là một giai đoạn lạm phát đình trệ và những hậu quả tiền tệ và cấu trúc sâu sắc. Đây là nơi Mùa Đông Kondratiev chuyển đổi và cuối cùng nhường chỗ cho một Mùa Xuân mới, nhưng không phải trước khi những thay đổi lớn đối với bối cảnh kinh tế xảy ra.

Ngay sau vụ sụp đổ giảm phát, các nhà hoạch định chính sách chắc chắn sẽ phản ứng bằng mọi thứ họ có. Chúng ta có thể mong đợi sự can thiệp tài khóa và tiền tệ phi thường – vượt xa những gì chúng ta đã thấy vào năm 2008 hoặc 2020. Hãy nghĩ đến các gói kích thích đa nghìn tỷ đô la, sự tham gia trực tiếp của chính phủ vào thị trường, các gói cứu trợ cho toàn bộ các lĩnh vực, và các ngân hàng trung ương tung ra thanh khoản ở quy mô chưa từng được thử trước đây (có lẽ là tài trợ trực tiếp cho chi tiêu chính phủ, kiểm soát đường cong lợi suất, v.v.). Những hành động này sẽ được sinh ra từ sự tuyệt vọng để ngăn chặn sự rơi tự do và để chống lại các lực lượng giảm phát đang tàn phá việc làm và doanh nghiệp. Ban đầu, trong quá trình sụp đổ, những biện pháp này có thể chỉ ổn định được mọi thứ là tốt nhất. Nhưng khi chúng tiếp tục và khi bụi lắng xuống, chúng có khả năng gieo mầm cho lạm phát đình trệ.

Tại sao lại là lạm phát đình trệ? Bởi vì vào thời điểm vụ sụp đổ đã gây ra thiệt hại, chúng ta sẽ có một nền kinh tế suy yếu nghiêm trọng (thất nghiệp cao, nhiều năng lực không sử dụng – đình trệ) và một cung tiền mở rộng lớn cộng với chuỗi cung ứng bị phá vỡ và niềm tin (dẫn đến áp lực lạm phát). Sự kết hợp giữa tăng trưởng yếu với giá tăng là độc hại nhưng có khả năng xảy ra. Chúng ta đã thấy một bản xem trước của điều này: phản ứng kích thích đầu thập niên 2020 đối với một cuộc khủng hoảng (đại dịch) đã tạo ra lạm phát cao ngay cả khi nền kinh tế chưa hoàn toàn phục hồi. Nhân điều đó lên mười lần cho những gì sắp xảy ra sau một vụ sụp đổ sâu hơn nhiều.

Trong giai đoạn lạm phát đình trệ này, các ngân hàng trung ương sẽ ở trong tình thế khó xử. Họ sẽ phải lựa chọn giữa việc kiềm chế lạm phát hoặc hỗ trợ tăng trưởng/thất nghiệp – một tình thế tiến thoái lưỡng nan về chính sách. Bất kỳ sự thắt chặt nào để kiểm soát lạm phát có thể có nguy cơ bóp nghẹt sự phục hồi mong manh và gây ra bất ổn tài chính hơn nữa; bất kỳ sự nới lỏng nào để thúc đẩy tăng trưởng có thể thúc đẩy lạm phát giá hơn hoặc thậm chí siêu lạm phát nếu niềm tin vào tiền tệ bị lung lay. Loại môi trường này gợi nhớ đến thập niên 1970 nhưng có thể còn cực đoan hơn. Nó sẽ cực kỳ thách thức đối với các nhà hoạch định chính sách và công dân, và nó sẽ buộc phải suy nghĩ lại căn bản về hệ thống tiền tệ.

Một kết quả có khả năng xảy ra là một thiết lập lại tiền tệ hoặc một sự thay đổi đáng kể trong chế độ tiền tệ. Lịch sử cho thấy rằng sau những giai đoạn căng thẳng tài chính cực độ, một cái gì đó bị phá vỡ trong hệ thống tiền tệ. Đại Suy Thoái đã chứng kiến sự kết thúc của Tiêu chuẩn Vàng nghiêm ngặt (với FDR phá giá đồng đô la so với vàng). Lạm phát đình trệ thập niên 1970 kết thúc bằng việc tạo ra một chế độ mới với lãi suất cao hơn và cuối cùng là một sự chuyển sang ổn định tiền tệ pháp định dưới thời Volcker. Trong cuộc khủng hoảng sắp tới, tôi hy vọng câu hỏi về niềm tin và sự ổn định tiền tệ sẽ trở nên nổi bật. Nếu lạm phát tăng nóng và nợ không bền vững, có thể có những động thái như:

- Quay trở lại một hình thức hỗ trợ bằng hàng hóa hoặc tài sản cứng nào đó (ngay cả một phần) cho các loại tiền tệ để khôi phục niềm tin.

- Một hội nghị tiền tệ toàn cầu (tương tự như Bretton Woods) để sắp xếp lại tỷ giá hối đoái hoặc tạo ra một khuôn khổ tiền tệ dự trữ mới, đặc biệt nếu uy tín của đồng đô la Mỹ bị hoen ố.

- Việc giới thiệu hoặc tăng tốc các loại tiền kỹ thuật số của ngân hàng trung ương (CBDCs) để cố gắng quản lý dòng tiền và thậm chí có thể thực hiện chính sách tiền tệ theo những cách mới (mặc dù điều này làm dấy lên những lo ngại nghiêm trọng về kiểm soát và tự do).

- Trong các kịch bản cực đoan, các đợt xóa nợ hoặc tái cơ cấu, nơi các khoản nợ lớn (chính phủ hoặc tư nhân) được tha thứ hoặc tái cơ cấu để cho phép một khởi đầu mới. Điều này có thể đi kèm với lạm phát đáng kể để thực sự “xóa” nợ theo điều kiện thực.

Tóm lại, thế giới hậu sụp đổ sẽ không đơn giản trở lại trạng thái cũ. Chúng ta sẽ thấy những thay đổi cấu trúc trong cách các nền kinh tế vận hành. Ví dụ, toàn cầu hóa có khả năng là một thương vong – chúng ta đã thấy các xu hướng hướng tới phi toàn cầu hóa, và một cuộc khủng hoảng sẽ khuếch đại các lời kêu gọi tự cung tự cấp, kiểm soát vốn và các chính sách kinh tế bảo hộ. Khế ước xã hội cũng có thể được viết lại: khi thất nghiệp cao và lương hưu bị phá vỡ (sẽ nói thêm về điều đó ngay sau đây), áp lực chính trị sẽ gia tăng để thay đổi căn bản các chính sách về thuế, phúc lợi, và hơn thế nữa.

Trong quá trình nghiền nát của lạm phát đình trệ, nhiều nhà đầu tư mong đợi một sự trở lại nhanh chóng của thị trường bò sẽ vô cùng thất vọng. Thị trường có thể bật lên từ đáy tuyệt đối (đặc biệt với tất cả sự kích thích), tạo ra một bình minh giả, nhưng sau đó đình trệ hoặc dao động trong nhiều năm khi lạm phát ăn mòn lợi nhuận thực. Đó sẽ là một thời điểm rất khó khăn cho các nhà đầu tư và công dân – mùa đông sẽ dường như kéo dài. Nhưng từ góc độ chu kỳ, giai đoạn đau đớn này là cần thiết để xử lý những sự thái quá và mất cân bằng trong quá khứ. Chỉ sau giai đoạn thanh lọc này, chúng ta mới sẵn sàng cho một giai đoạn tăng trưởng thực sự, bền vững mới (Mùa Xuân Kondratiev tiếp theo, có thể nói là như vậy).

Về mặt thực tế, tôi với tư cách là một nhà kinh tế vĩ mô mong đợi được chứng kiến và điều hướng một thế giới có thể bao gồm lạm phát hai chữ số ở một số nền kinh tế lớn ngay cả khi tăng trưởng vẫn yếu kém, tỷ lệ thất nghiệp vẫn ở mức cao mặc dù có kích thích (vì cấu trúc của nền kinh tế đã bị rung chuyển), và có thể là bất ổn xã hội hoặc bùng phát địa chính trị khi các quốc gia và dân số choáng váng vì căng thẳng kinh tế. Đó không phải là một triển vọng vui vẻ, nhưng nó là một triển vọng dựa trên mô hình lặp lại của các chu kỳ dài trong lịch sử. Chúng ta sẽ vượt qua nó, nhưng không phải không có sự biến động và thay đổi đáng kể trên đường đi.

Cuộc Khủng Hoảng Lương Hưu Rình Rập – Điểm Áp Lực Tiếp Theo

Trong số nhiều mắt xích yếu cấu trúc bị phơi bày bởi một vụ sụp đổ thị trường, hệ thống lương hưu nổi bật là điểm áp lực lớn tiếp theo. Nếu bạn nghĩ rằng một vụ sụp đổ thị trường chỉ là vấn đề đối với các nhà giao dịch cổ phiếu hoặc Phố Wall, hãy suy nghĩ lại – nó có những hàm ý trực tiếp, nghiêm trọng đối với an ninh hưu trí của người dân thường và sức khỏe tài chính của các thành phố và tiểu bang. Sau hậu quả của vụ sụp đổ sắp tới, tôi tin rằng lương hưu sẽ nổi lên như một cuộc khủng hoảng quan trọng.

Tại sao lại là lương hưu? Bởi vì lương hưu – cả công cộng và tư nhân – được đầu tư mạnh vào thị trường tài chính và dựa trên các giả định lợi nhuận dài hạn mà vụ sụp đổ này sẽ phá vỡ. Trong nhiều thập kỷ, các quỹ hưu trí đã dựa vào thị trường bò kéo dài nhiều thập kỷ để tăng tài sản của họ và đáp ứng những lời hứa đã đưa ra cho người nghỉ hưu. Nhiều quỹ hưu trí ngày nay đã bị thiếu hụt (có nghĩa là tài sản của họ không đủ để đáp ứng các nghĩa vụ trong tương lai trong điều kiện thị trường bình thường). Họ đã căng mình để tìm kiếm lợi suất trong môi trường lãi suất thấp bằng cách đầu tư nhiều hơn vào cổ phiếu, bất động sản, vốn cổ phần tư nhân và các tài sản rủi ro khác. Một số đã sử dụng đòn bẩy hoặc tham gia vào các chiến lược phức tạp để cố gắng thúc đẩy lợi nhuận. Tất cả những điều này khiến họ cực kỳ dễ bị tổn thương trước một sự sụt giảm giá tài sản mạnh.

Trong một kịch bản mà S&P 500 và các tài sản khác mất, chẳng hạn, 80% giá trị của chúng, các quỹ hưu trí sẽ bị tàn phá. Hãy xem xét một quỹ hưu trí công cộng ngày nay có thể được tài trợ, ví dụ, 75% theo các giả định lạc quan. Một sự sụt giảm lớn trong danh mục đầu tư của nó có thể khiến nó chỉ được tài trợ, chẳng hạn, 30% hoặc tệ hơn. Điều đó ngụ ý rằng số tiền có sẵn chỉ chi trả được một phần ba các phúc lợi đã hứa. Đây không phải là một khoảng cách nhỏ – nó là thảm khốc. Người lao động hiện tại và người nghỉ hưu sẽ đột nhiên đối mặt với viễn cảnh lương hưu của họ đơn giản là không còn đầy đủ. Hậu quả xã hội và chính trị của điều đó là rất lớn.

Chúng ta đã nếm trải sự căng thẳng lương hưu trong các đợt suy thoái trước đây (như năm 2008) nơi một số quỹ cần cứu trợ hoặc phải tăng đóng góp một cách quyết liệt. Nhưng vụ sụp đổ tiếp theo có thể đẩy nhiều lương hưu vượt qua điểm không thể quay lại. Áp lực sẽ chuyển sang các chính phủ (người đóng thuế) để lấp đầy khoảng trống, hoặc nếu không sẽ cắt giảm phúc lợi một cách quyết liệt. Cả hai lựa chọn đều không dễ dàng hay dễ chịu. Chúng ta có thể thấy nhiều vụ phá sản hoặc khẩn cấp ở cấp thành phố hoặc tiểu bang khi các nghĩa vụ lương hưu áp đảo ngân sách. Ngay cả ở cấp quốc gia, một số quốc gia có thể phải đối mặt với thực tế là phải cứu trợ hoặc tái cơ cấu các chương trình lương hưu lớn (hãy nghĩ đến một thứ gì đó như An sinh Xã hội Hoa Kỳ, về cơ bản là một quỹ lương hưu trả theo hình thức thu-chi khổng lồ – tình trạng quỹ ủy thác của nó có thể trở nên nguy cấp nếu việc làm và đóng góp giảm mạnh trong vụ sụp đổ).

Ngoài ra, môi trường giảm phát là mối nguy kép đối với quỹ lương hưu.

Không chỉ giá trị tài sản sụt giảm, mà nếu giảm phát (hoặc lạm phát thấp) kéo dài, nó sẽ làm tổn hại đến tăng trưởng tiền lương và do đó làm giảm các khoản đóng góp, đồng thời làm tăng gánh nặng thực tế của các cam kết lương hưu cố định. Các quỹ lương hưu thường hoạt động dựa trên giả định về một môi trường lạm phát và tăng trưởng khiêm tốn; chúng không được xây dựng để đối phó với giảm phát sâu, tiếp theo là đình lạm (stagflation). Trong giảm phát, các khoản chi trả cố định của chúng trở nên đắt đỏ hơn về mặt giá trị thực. Trong đình lạm, tài sản của chúng có thể không theo kịp lạm phát trong khi chúng vẫn phải trả các khoản phúc lợi có thể được điều chỉnh tăng theo chi phí sinh hoạt. Đây là một tình huống không có lối thoát nếu không có cải cách lớn.

Tôi dự đoán rằng cuộc khủng hoảng lương hưu sẽ trở thành tin trang nhất trong những năm sau cuộc khủng hoảng tài chính. Nó có khả năng kích động sự phẫn nộ trong công chúng – “cứu trợ quỹ hưu trí của người dân (Main Street), không chỉ phố Wall” có thể trở thành một khẩu hiệu tập hợp. Các chính phủ sẽ buộc phải can thiệp mạnh mẽ. Điều này có thể có nghĩa là in tiền để cấp vốn cho quỹ lương hưu (liên quan trở lại đến áp lực đình lạm), hoặc ban hành luật cắt giảm phúc lợi (vốn là một vấn đề gây chấn động xã hội), hoặc buộc lực lượng lao động hiện tại phải đóng góp cao hơn (rất khó khăn trong thời kỳ suy thoái kinh tế).

Một kết quả có thể xảy ra là sự tái định hình rộng lớn hơn về bản thân việc nghỉ hưu: nâng tuổi nghỉ hưu, thay đổi công thức tính, thậm chí có thể chuyển sang các tài khoản hưu trí tư nhân hoặc các hệ thống mới nhiều hơn. Nhưng không điều nào trong số đó có thể được thực hiện nhanh chóng; cuộc khủng hoảng ngay lập tức sau vụ sụp đổ sẽ là việc bịt các lỗ hổng trên một con tàu đang chìm.

Từ góc độ thị trường, một khi khủng hoảng lương hưu trở nên rõ ràng, nó cũng có thể tạo ra một vòng phản hồi tiêu cực. Chẳng hạn, nếu các quỹ lương hưu cần thanh lý tài sản để chi trả cho người thụ hưởng (vì các khoản đóng góp không đủ và nguồn vốn thấp), việc bán tháo đó có thể làm giảm sâu hơn giá tài sản. Hoặc nếu chính phủ in tiền để hỗ trợ chúng, điều đó có thể ảnh hưởng đến thị trường trái phiếu/tiền tệ. Vấn đề lương hưu giống như một quả bom hẹn giờ mà vụ sụp đổ sẽ kích hoạt.

Trong bối cảnh Chu kỳ Kondratiev Mùa Đông, thất bại của các quỹ lương hưu là một biểu hiện nữa của sự đổ vỡ hệ thống trên diện rộng – những lời hứa được đưa ra trong suốt thời kỳ bùng nổ kéo dài trở nên không thể thực hiện được, và các tổ chức tưởng chừng vững chắc lại bộc lộ bản chất được xây dựng trên những giả định sai lầm. Giống như các ngân hàng sụp đổ vào những năm 1930 hay bản vị vàng thất bại, việc các quỹ lương hưu đổ vỡ sẽ đánh dấu sự tan rã của một trụ cột khác của trật tự cũ. Điều này khắc nghiệt, nhưng đây là những gì Mùa Đông kéo theo: thay đổi sâu rộng và dọn dẹp cái cũ để cuối cùng mở đường cho một mô hình mới.

Kết cục Quen thuộc: Nợ, Chiến tranh Thương mại, Rạn nứt Chính trị và Sự Mong manh của Tiền tệ

Để hoàn thiện bức tranh, chúng ta hãy nhìn lại môi trường rộng lớn hơn – bởi vì vấn đề không chỉ là kỹ thuật thị trường, nợ hay lương hưu một cách riêng lẻ. Tất cả các thành phần lịch sử của một kết cục Kondratiev đều đang hiện diện ngay lúc này, khiến đoạn kết của chu kỳ hiện tại trở nên quen thuộc một cách kỳ lạ đối với một người nghiên cứu lịch sử. Đây thực sự là trường hợp lịch sử đang lặp lại chính nó. Hãy xem xét các yếu tố sau mà chúng ta đang chứng kiến ngày nay, chúng lặp lại kỷ nguyên xung quanh vụ sụp đổ năm 1929 (và các khoảnh khắc kết thúc chu kỳ khác):

- Nợ và Đòn bẩy Quá mức: Chúng ta đã thảo luận chi tiết về vấn đề này – thế giới đang ngập trong nợ kỷ lục, giống như cuối những năm 1920 (và cũng đáng chú ý là trong giai đoạn trước năm 2008). Mọi người – người tiêu dùng, doanh nghiệp, ngân hàng và chính phủ – đều bị sử dụng đòn bẩy quá mức. Đòn bẩy cao là một đặc điểm cổ điển của các giai đoạn mở rộng kinh tế cuối chu kỳ, và hiện tại nó đang hiện diện ở mức độ lớn.

- Đầu cơ Cực độ: Từ các cổ phiếu meme (meme stocks) đến tiền mã hóa và cơn sốt bất động sản, đầu cơ đang diễn ra tràn lan, giống như đầu cơ chứng khoán vào năm 1929 hay đầu cơ hoa tulip từ lâu. Đầu cơ cuối chu kỳ thường mở rộng ra ngoài cổ phiếu – nó thấm vào mọi loại tài sản và thậm chí cả cuộc sống hàng ngày (hãy chứng kiến việc “lật hàng” hoặc theo đuổi các kế hoạch kiếm tiền dễ dàng đã trở nên phổ biến như thế nào). Cơn sốt đầu cơ lan rộng này là một dấu hiệu của sự kết thúc của một chu kỳ.

- Chiến tranh Thương mại và Thuế quan: Khí hậu địa chính trị đã chuyển sang chủ nghĩa bảo hộ và xung đột thương mại. Chúng ta đã chứng kiến các mức thuế quan đáng kể được áp đặt giữa các khối thương mại lớn (ví dụ: các cuộc trao đổi thuế quan giữa Mỹ và Trung Quốc trong những năm gần đây), và xu hướng toàn cầu hóa đã đảo ngược thành quay về nước và chủ nghĩa dân tộc kinh tế. Điều này tương đồng với Đạo luật Thuế quan Smoot-Hawley năm 1930 và sự gia tăng chung của các rào cản thương mại trong thời kỳ Đại Suy thoái. Chiến tranh thương mại vừa là triệu chứng vừa là chất xúc tác cho một Mùa Đông Kondratiev, vì chúng bóp nghẹt tăng trưởng và làm nảy sinh sự ngờ vực giữa các quốc gia.

- Rạn nứt và Xung đột Chính trị: Về mặt chính trị, thế giới đang bên bờ vực. Trong nước, nhiều quốc gia bị phân cực cực độ; các hệ tư tưởng cực đoan đã có chỗ đứng; niềm tin vào các thể chế đang xói mòn. Trên bình diện quốc tế, sự cạnh tranh giữa các cường quốc đang gia tăng – căng thẳng Mỹ-Trung, các cuộc chiến tranh và xung đột tái xuất hiện (nguy cơ chiến tranh không may thường là một phần của giai đoạn Mùa Đông – hãy nhớ rằng sự sụp đổ của những năm 1930 đã dẫn đến Thế chiến thứ hai). Mặc dù tôi không dự đoán các cuộc chiến tranh cụ thể ở đây, nhưng cơ cấu xã hội và chính trị đang chịu áp lực lớn, rất giống với những năm 1930 khi khó khăn kinh tế thúc đẩy chính trị cấp tiến và xung đột. Môi trường chia rẽ và căng thẳng hiện tại là một dấu hiệu kinh điển của sự kết thúc chu kỳ.

- Sự Mong manh của Tiền tệ: Tiền tệ trên khắp thế giới đang có dấu hiệu căng thẳng. Lạm phát đã làm suy giảm niềm tin vào một số loại tiền pháp định; một số thị trường mới nổi đang phải vật lộn với tình trạng vốn tháo chạy và mất giá tiền tệ. Ngay cả các loại tiền tệ chính cũng không miễn nhiễm – đồng đô la Mỹ đã được hưởng sức mạnh trong giai đoạn thắt chặt ban đầu, nhưng về lâu dài, vị thế của nó đang bị nghi ngờ khi các quốc gia tìm kiếm các giải pháp thay thế cho thương mại và dự trữ (ví dụ: các động thái giải quyết thương mại bằng các loại tiền tệ khác, cuộc thảo luận về tiền tệ BRICS mới, v.v.). Vào những năm 1930, chiến tranh tiền tệ (phá giá cạnh tranh) đã lan tràn, và bản vị vàng sụp đổ. Giờ đây, chúng ta có thể chứng kiến chiến tranh tiền kỹ thuật số hoặc một cuộc đổ xô vào tài sản vật chất nếu tiền pháp định bị giảm giá trị để giải quyết nợ. Sự mong manh của hệ thống tiền tệ của chúng ta là một dấu hiệu khác cho thấy mô hình hiện tại đang kết thúc.

- Khủng hoảng Ngân hàng và Tài chính: Ngay sau khi lãi suất tăng từ mức thấp lịch sử, chúng ta đã thấy những rạn nứt trong hệ thống ngân hàng (ví dụ: một số ngân hàng sụp đổ do thua lỗ danh mục trái phiếu). Ở châu Âu, một số ngân hàng vẫn đang vật lộn từ cuộc khủng hoảng trước. Ở Trung Quốc, một cuộc khủng hoảng nợ bất động sản đang âm ỉ. Những điểm nóng khủng hoảng này có xu hướng nhân lên khi chu kỳ quay vòng. Cuối những năm 1920 có các vấn đề ngân hàng đã biến thành các đợt rút tiền hàng loạt và hoảng loạn vào đầu những năm 1930. Hệ thống tài chính hóa cao độ ngày nay có thể chứng kiến một chuỗi các thất bại khi làn sóng tiền dễ dàng rút đi hoàn toàn. Chúng ta mới chỉ thấy sự khởi đầu của điều đó.

Tất cả những thành phần này tạo ra một sự pha trộn độc hại, khẳng định rằng đợt tăng giá hiện tại thực sự là giai đoạn kết thúc của chu kỳ dài hạn. Bất cứ khi nào trong lịch sử chúng ta quan sát thấy nợ bão hòa, cơn điên đầu cơ, sự đổ vỡ thương mại/bảo hộ, hỗn loạn chính trị, và sự bất ổn tiền tệ cùng một lúc, chúng ta đang ở một bước ngoặt lịch sử quan trọng. Điều đó có nghĩa là trật tự thế giới hiện có (về mặt tài chính và thường là địa chính trị) sắp thay đổi.

Về mặt thực tế, sự đồng bộ của các yếu tố này có nghĩa là không có trụ cột an toàn nào để giữ vững chu kỳ cũ. Nếu chỉ là một bong bóng chứng khoán nhưng mức nợ vừa phải và chính trị ổn định, có lẽ hậu quả sẽ nhẹ hơn. Nếu chỉ là nợ cao nhưng mọi thứ khác đều yên tĩnh, có lẽ lạm phát chậm có thể làm xói mòn nó. Nhưng khi mọi thứ cùng cực đoan đồng thời, giải pháp có xu hướng là một vụ sụp đổ và thiết lập lại toàn diện. Chúng ta thực sự bị bao vây về mọi mặt, giống như thế giới những năm 1930: cách duy nhất để thoát ra là thông qua một sự điều chỉnh lại vô cùng đau đớn của hầu hết mọi khía cạnh của nền kinh tế.

Tôi muốn nhấn mạnh rằng không có điều nào trong số này là lời tiên đoán diệt vong nhằm mục đích tạo kịch tính; đó là kết luận được rút ra từ phân tích khách quan về dữ liệu và các tương tự lịch sử. Biểu đồ S&P 500 dài hạn của tôi không chỉ nói về giá cả – nó được chú thích bằng các yếu tố bối cảnh này, cho thấy chúng đồng bộ như thế nào tại các điểm ngoặt lớn. Và ngay lúc này, mọi ô đều được đánh dấu. Thật đáng kinh ngạc khi chứng kiến các mảnh ghép đã ăn khớp vào vị trí một cách gọn gàng như vậy cho màn kết thúc vĩ đại này. Với tư cách là một người nghiên cứu các chu kỳ, dường như kịch bản đã được viết từ lâu: các nhân vật và chi tiết có thể thay đổi, nhưng cốt truyện thì vẫn vậy.

Kết luận: Hồi kết của Mùa Đông – Chuẩn bị cho Điều Chưa Từng Có

Khi tôi viết báo cáo vĩ mô này trong những giây phút cuối cùng của một thị trường bò tót hoành tráng, tôi làm vậy với cảm giác cấp bách và sự tin tưởng. Chúng ta đang sống qua những chương cuối cùng huy hoàng của một câu chuyện tài chính lịch sử, một câu chuyện sẽ sớm nhường chỗ cho một sự thoái trào cũng mang tính lịch sử không kém. Mùa Đông Kondratiev – đoạn kết cay đắng của chu kỳ kinh tế dài hạn – không phải là đang đến; nó đã ở đây. Các dấu hiệu ở xung quanh chúng ta, trên các biểu đồ, trong dữ liệu và trên các tiêu đề báo chí thế giới.

Thông điệp của tôi là trực tiếp và kiên định: lần này không khác. Các lực lượng tương tự đã làm vỡ mọi bong bóng đầu cơ và mọi cơn say nợ trong lịch sử đang sẵn sàng làm điều đó một lần nữa. Chúng ta đã tận hưởng thành quả của một sự mở rộng phi thường kéo dài hàng thập kỷ, nhưng giờ đây, hậu quả của những thái quá của nó phải được đối mặt. Biểu đồ dài hạn của S&P 500, với các đỉnh và đáy chu kỳ lặp đi lặp lại, là minh chứng cho thấy không có sự bùng nổ nào thoát khỏi sự sụp đổ. Trọng lực có thể bị trì hoãn, nhưng không thể bị phủ nhận.

Về mặt thực tế, những người không nhận ra mối nguy hiểm mà chúng ta đang gặp phải có khả năng phải chịu đựng lớn nhất khi thực tế ập đến. Các nhà đầu tư, doanh nghiệp và nhà hoạch định chính sách phần lớn đã bị ru ngủ bởi câu chuyện tăng trưởng bền bỉ và sự an toàn giả tạo của chủ nghĩa can thiệp. Nhưng sự sụp đổ giảm phát sắp tới sẽ vạch trần “Bộ quần áo mới của Hoàng đế” – tiết lộ rằng phần lớn sự thịnh vượng được cho là được xây dựng dựa trên nợ nần, đầu cơ và sự rộng lượng của ngân hàng trung ương, chứ không phải trên các nguyên tắc cơ bản vững chắc. Sự thoái trào sẽ diễn ra nhanh chóng và không khoan nhượng.

Những gì đang chờ đợi phía trước rõ ràng là đáng sợ: một vụ sụp đổ thị trường có khả năng đạt mức giảm 76% đến 90% về quy mô, một cuộc đại suy thoái toàn cầu, tiếp theo là một vũng lầy đình lạm và các thách thức xã hội. Tuy nhiên, trong nỗi đau đó là mầm mống của sự đổi mới. Mùa Đông Kondratiev, dù khắc nghiệt, mở đường cho một Mùa Xuân mới – một sự tái sinh của một hệ thống kinh tế lành mạnh hơn, được thanh lọc khỏi những tạp chất của chu kỳ trước. Từ đống đổ nát, những người chuẩn bị sẵn sàng và có tư duy tiến bộ sẽ giúp xây dựng kỷ nguyên tăng trưởng tiếp theo trên những nền tảng vững chắc hơn.

Cho đến khi chúng ta đạt đến điểm ngoặt đó, vai trò (và cam kết) của tôi là tiếp tục phân tích, cảnh báo và chuẩn bị. Tôi viết với niềm tin của một người tin tưởng vào bằng chứng thực nghiệm hơn là những ảo tưởng phổ biến. Bằng chứng cho tôi biết điều này: chúng ta đang đứng trước bờ vực của một trong những cuộc suy thoái tài chính lớn nhất trong lịch sử. Và mặc dù thời điểm chính xác là không chắc chắn, kết quả, theo quan điểm của tôi, gần như là không thể tránh khỏi như bất cứ điều gì trong kinh tế vĩ mô.

Cuối cùng, tôi kêu gọi độc giả tự mình xem xét các biểu đồ dài hạn, nghiên cứu các bài học của lịch sử và tiếp cận những tháng và năm sắp tới với đôi mắt mở to. Chúng ta không thể ngăn chặn Mùa Đông, nhưng chúng ta có thể chịu đựng nó và đi đến phía bên kia. Đừng bị lung lay bởi điệp khúc “mọi thứ vẫn ổn” khi thị trường tăng vọt lần cuối. Thay vào đó, hãy nhận ra đợt tăng giá này là gì – ngọn lửa cuối cùng của một ngọn lửa sắp tàn. Cái lạnh của Mùa Đông đang theo sau, và nó sẽ thử thách tất cả chúng ta.

Như mọi khi, tôi sẽ tiếp tục cập nhật phân tích của mình khi tình hình này diễn ra, nhưng luận điểm cốt lõi sẽ không thay đổi. Thời điểm hành động là trước khi tuyết lở bắt đầu, chứ không phải sau đó. Hãy giữ an toàn, cảnh giác, và nhớ rằng: sau Mùa Đông, Mùa Xuân sẽ đến – nhưng trước tiên chúng ta phải vượt qua cơn bão.

— Henrik (Ngày 1 tháng 12 năm 2025)