Phân tích Doanh Nghiệp

MWG: Bách hóa xanh mở ra chu kỳ tăng trưởng mới. KBSV lạc quan đưa giá mục tiêu là 106,100 đồng

- BHX trở thành động lực tăng trưởng dài hạn khi quý 3 ước lãi 240 tỷ, lũy kế 9 tháng đạt 443 tỷ và có thể đạt 700 tỷ đồng trong cả năm 2025. Năm 2026, BHX dự kiến mở hơn 1,000 cửa hàng, tập trung tại Bắc Trung Bộ và Đồng bằng Sông Hồng, đưa doanh thu dự báo tăng mạnh lên 70,174 tỷ đồng (+41.3%).

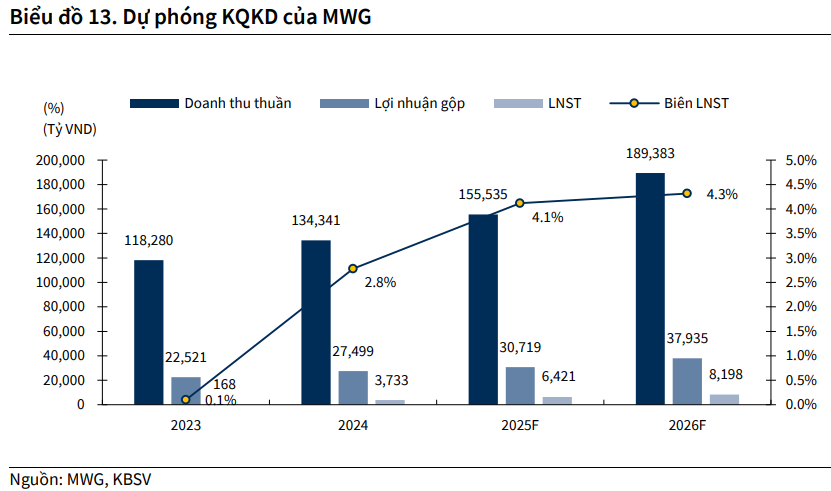

- Triển vọng 2026 của MWG rất tích cực: doanh thu dự báo đạt 189,383 tỷ đồng (+21.8%), LNST đạt 8,173 tỷ đồng (+27.7%), biên lãi ròng duy trì trên 4% nhờ tối ưu chi phí và thu nhập tài chính cao. Mảng ICT–điện máy dự báo tăng 12% nhờ sức mua phục hồi và thị trường bán lẻ minh bạch hơn.

- KBSV duy trì khuyến nghị MUA với giá mục tiêu 106,100 đồng/cp (tăng 32% so với thị giá), dựa trên định giá kết hợp chiết khấu dòng tiền và so sánh theo từng mảng hoạt động.

ICT và điện máy: phục hồi mạnh và duy trì chu kỳ tăng trưởng

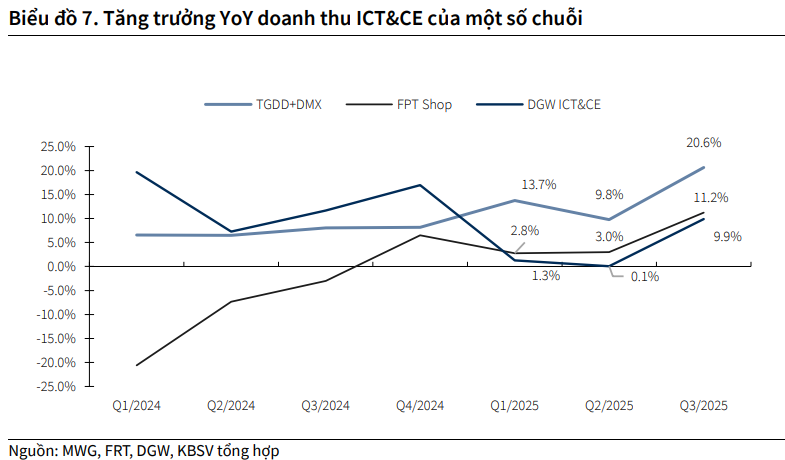

Chuỗi Thế Giới Di Động và Điện Máy Xanh trong 9T.2025 đạt doanh thu lần lượt 26,130 tỷ đồng và 50,442 tỷ đồng, tăng trưởng tương ứng 20.7% và 11.9% so với cùng kỳ. Đây là mức tăng trưởng đặc biệt ấn tượng trong bối cảnh cả hai chuỗi thậm chí còn thu hẹp số lượng cửa hàng (giảm 7 cửa hàng so cuối quý 2). Doanh thu trung bình mỗi cửa hàng đạt xấp xỉ 2.97 tỷ đồng mỗi tháng (+23% YoY). Điều này phản ánh hiệu quả vận hành vượt trội, năng lực thu hút khách hàng và sức mạnh thương hiệu.

Lý do tăng trưởng mạnh trong quý 3 và cả năm 2025 đến từ sự bùng nổ của nhóm sản phẩm điện thoại (ra mắt dòng Iphone mới), máy tính xách tay cùng với việc sức mua chung của thị trường cải thiện. Tính cả năm, doanh thu hai chuỗi được dự báo đạt 102 nghìn tỷ đồng, tăng 14.2%, quay trở lại mức đỉnh năm 2022.

Bách Hóa Xanh: điểm sáng lợi nhuận

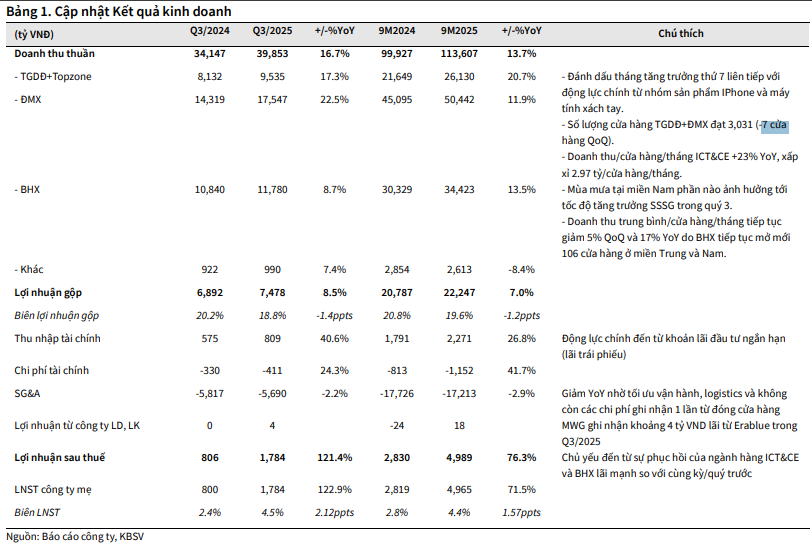

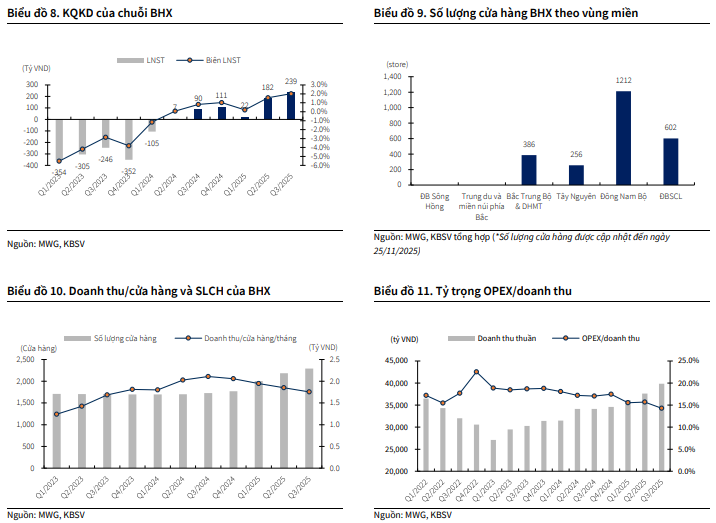

Bách Hóa Xanh (BHX) bước vào giai đoạn mới với sự cải thiện mạnh mẽ về lợi nhuận. Chỉ riêng quý 3 năm 2025 BHX đã lãi ước tính gần 240 tỷ đồng. Lũy kế 9 tháng lãi khoảng 443 tỷ đồng, tạo cơ sở vững chắc cho mục tiêu lãi 700 tỷ đồng cả năm.

Tính đến hết tháng 11/2025, BHX đã mở tổng cộng 686 cửa hàng mới, nâng tổng số cửa hàng lên 2,456. Đáng chú ý, hơn 50% số cửa hàng mới tập trung tại khu vực miền Trung, vốn có sức mua thấp hơn nhưng chi phí vận hành cũng thấp hơn. Việc đẩy nhanh tốc độ mở mới ở thị trường mới thể hiện sự tự tin lớn của ban lãnh đạo trong hiệu quả mô hình hiện tại.

Tuy nhiên cần lưu ý rằng doanh thu trung bình trên mỗi cửa hàng có xu hướng giảm trong ba quý liên tiếp từ đầu năm 2025, mỗi quý giảm khoảng 5%. Dù một phần đến từ việc mở mạnh ở thị trường sức mua thấp, xu hướng này cũng hàm ý sự chững lại tại thị trường miền Nam. Nếu mức độ giảm doanh thu/cửa hàng kéo dài, tăng trưởng của BHX trong tương lai sẽ phụ thuộc nhiều vào mở rộng số lượng cửa hàng.

Biên lợi nhuận của MWG, phục hồi về vùng cao nhất lịch sử

Một trong những yếu tố quan trọng nhất tạo nên câu chuyện tăng trưởng của MWG trong trung và dài hạn chính là sự cải thiện biên lợi nhuận. Sau giai đoạn tái cấu trúc 2023-2024, biên lợi nhuận ròng đã trở lại mức trên 4% trong 9 tháng năm 2025, tương đương với mức cao nhất trong lịch sử hoạt động của MWG. Động lực cải thiện biên lợi nhuận đến từ hai nguồn chính:

Thứ nhất là tối ưu chi phí vận hành nhờ lợi thế quy mô và đòn bẩy hoạt động. Tốc độ tăng doanh thu đang cao hơn tốc độ tăng chi phí, đặc biệt khi BHX đã đạt lợi nhuận và tiếp tục mở rộng cửa hàng.

Thứ hai là nguồn thu nhập tài chính ngày càng lớn nhờ dòng tiền kinh doanh dồi dào và đầu tư tài chính ngắn hạn. Trong 9 tháng 2025, MWG ghi nhận thu nhập tài chính 2.271 tỷ đồng, tăng 26.8% so với cùng kỳ, chủ yếu từ lãi trái phiếu và đầu tư tài chính.

Chính hai động lực này giúp biên lợi nhuận ròng của MWG được kỳ vọng duy trì trên mức 4% trong nhiều năm tới.

Triển vọng năm 2026: MWG bước vào giai đoạn tăng tốc

Yếu tố vĩ mô mở khóa nhu cầu tiêu dùng

Bắt đầu từ năm 2026, chính sách nâng mức giảm trừ gia cảnh cho thuế thu nhập cá nhân (từ 11 lên 15.5 triệu đồng cho người nộp thuế và từ 4.4 lên 6.2 triệu đồng cho người phụ thuộc) sẽ giúp thu nhập khả dụng tăng đáng kể. Theo đó, các ngành hàng không thiết yếu như điện thoại, máy tính xách tay, đồ gia dụng sẽ được hưởng lợi lớn khi người dân có thêm sức mua.

Bên cạnh đó, loạt chính sách quản lý mới như áp dụng hóa đơn điện tử, siết chặt thuế khoán, triệt phá hàng giả, tăng chi phí vận hành của thương mại điện tử sẽ khiến thị trường trở nên minh bạch hơn. Đây là lợi thế lớn cho các nhà bán lẻ hiện đại như MWG do họ vốn vận hành theo quy trình bài bản, tiêu chuẩn cao và minh bạch.

Mảng ICT và điện máy đặt mục tiêu tăng trưởng 12%

Năm 2026 hai chuỗi Thế Giới Di Động và Điện Máy Xanh dự kiến duy trì chuỗi tăng trưởng hai chữ số, với mức tăng 12% doanh thu nhờ sự cộng hưởng giữa yếu tố vĩ mô và năng lực vận hành. Nhu cầu thay thế thiết bị công nghệ theo chu kỳ, kết hợp với thị trường minh bạch hơn, sẽ giúp MWG tiếp tục chiếm thêm thị phần.

BHX: động lực lớn nhất với kế hoạch mở thêm 1,000 cửa hàng

Năm 2026, BHX dự kiến mở khoảng 1,000 cửa hàng mới, tập trung nhiều nhất tại Bắc Trung Bộ và Đồng bằng sông Hồng – hai khu vực mà MWG đã chuẩn bị mặt bằng và nhân sự từ cuối năm 2025. Với nền tảng lợi nhuận dương trong năm 2025, mô hình cửa hàng hiện tại được chứng minh hiệu quả và công tác tối ưu vận hành đã hoàn chỉnh, việc mở rộng quy mô sẽ tạo đòn bẩy lớn cho doanh thu và lợi nhuận của MWG trong năm 2026 và các năm sau đó.

Doanh thu mảng BHX năm 2026 dự kiến đạt 70,174 tỷ đồng (+41.3% YoY), trở thành mảng tăng trưởng nhanh nhất và đóng vai trò trụ cột trong chiến lược dài hạn.

Các chuỗi khác: Erablue và An Khang bổ sung động lực dài hạn

Erablue tại Indonesia ghi nhận tăng trưởng doanh thu 70% trong 10 tháng 2025 và có thể đạt 330 cửa hàng trong năm 2026. Mức độ hiểu thị trường bản địa kết hợp mô hình kinh doanh tương tự Thế Giới Di Động tạo ra động lực tăng trưởng mới trong dài hạn.

An Khang cũng dần mới tối ưu mô hình và đang hướng đến điểm hòa vốn, hưởng lợi từ các chiến dịch chống hàng giả trong ngành dược.

Định giá và khuyến nghị

KBSV (01.12.2025) duy trì khuyến nghị MUA đối với MWG với giá mục tiêu 106,100 đồng/cổ phiếu, tương ứng mức tăng 32% so với giá đóng cửa ngày 28/11/2025. Mức định giá này được xây dựng trên cơ sở kết hợp hai phương pháp chiết khấu dòng tiền và so sánh theo từng chuỗi kinh doanh, phản ánh kỳ vọng mạnh mẽ về tăng trưởng lợi nhuận và khả năng mở rộng quy mô, đặc biệt từ chuỗi Bách Hóa Xanh.

Theo cập nhật từ báo cáo, mức định giá 106,100 đồng/cp cũng dựa trên triển vọng lợi nhuận 2026 tăng lên 8,173 tỷ đồng, tương ứng tăng trưởng 27.7%, cùng với khả năng duy trì biên lợi nhuận ròng trên 4% nhờ tối ưu chi phí, đòn bẩy vận hành và thu nhập tài chính dồi dào.

Trước đó, các công ty chứng khoán khác cũng đưa ra góc nhìn tích cực về MWG.

HSC (1.12.2025) duy trì khuyến nghị MUA với giá mục tiêu 99,500 đồng/cp, cho rằng mảng điện thoại và điện máy sẽ tiếp tục là động lực chính trong năm 2026, trong khi BHX đóng góp lớn hơn vào lợi nhuận. SSI (1.12.2025) cũng đưa ra khuyến nghị MUA với giá mục tiêu 97,700 đồng/cp, nhấn mạnh chu kỳ thay mới thiết bị công nghệ và môi trường minh bạch hơn giúp thị phần của MWG mở rộng.

ACBS (28.11.2025) đưa ra quan điểm KHẢ QUAN với giá mục tiêu 91,000 đồng/cp vào cuối 2026, dựa trên sự phục hồi mạnh mẽ trong doanh thu 10 tháng đầu năm và triển vọng mở rộng mạnh của BHX. BVSC (1.12.2025) tiếp tục xếp hạng OUTPERFORM, đồng thời nâng giá mục tiêu lên 99,100 đồng/cp, kỳ vọng lợi nhuận năm 2026 tăng hơn 22% nhờ đóng góp lớn từ BHX và tăng trưởng ổn định từ TGDĐ – ĐMX.

Trên đồ thị kỹ thuật, MWG có RS=94.2, mức hoạt động tốt trên thị trường. Phiên hôm nay, ngày 3/12, MWG xuất hiện điểm mua pocket pivot, rời xa nền giá và không còn điểm mua hợp lý. Điểm breakout nền giá phẳng sẽ ở giá 87,000 đồng. Leader bán lẻ là FRT và MWG, các cổ phiếu như VNM, DGW, PNJ tăng trưởng sẽ bổ trở cho sóng bán lẻ mạnh mẽ hơn. Và hôm nay, MWG và FRT đều tím.

Bảng so sánh khuyến nghị của các CTCK

| Tiêu chí so sánh | HSC (1.12.2025) | SSI (1.12.2025) | ACBS (28.11.2025) | BVSC (1.12.2025) | KBSV (01.12.2025) |

|---|---|---|---|---|---|

| Khuyến nghị | MUA | MUA | KHẢ QUAN | OUTPERFORM | MUA |

| Giá mục tiêu | 99,500 đồng/cp (+5%) | 97,700 đồng/cp | 91,000 đồng/cp (cuối 2026) | 99,100 đồng/cp (+8%) | 106,100 đồng/cp (+32% so với giá 79,900) |

| Dự báo LNR 2025 | 6,571 tỷ (tăng 77%) | 6,700 tỷ (tăng 80%) | 6,550 tỷ (tăng 75.4%) | 6,511 tỷ (tăng 75%) | 6,402 tỷ đồng (tăng 72%) |

| Dự báo LNR 2026 | 7,958 tỷ (tăng 21%) | 8,000 tỷ (tăng 19%) | Tăng 17% YoY | 7,910 tỷ (tăng 22%) | 8,173 tỷ đồng (tăng 27.7%) |

| Luận điểm đầu tư chính | 1. TGDĐ & ĐMX tăng lợi nhuận nhờ cơ cấu sản phẩm. 2. BHX mở rộng nhanh và cải thiện sinh lời. | 1. Tăng trưởng bền vững 2026 nhờ chu kỳ thay mới SP và giảm thuế. 2. IPO ĐMX và BHX là động lực định giá. | 1. TGDD & DMX phục hồi mạnh (doanh thu 10T tăng 16.5%). 2. BHX tiến sát mục tiêu LNR 600 tỷ. | 1. Tăng trưởng mạnh Quý 4/2025 và 2026. 2. Câu chuyện IPO ĐMX. | 1. TGDĐ & ĐMX dự báo tăng trưởng 12% trong 2026 nhờ sức mua phục hồi và thị trường minh bạch hơn. 2. BHX hướng đến LNR 700 tỷ năm 2025 và mở 1,000 cửa hàng trong 2026. 3. Biên lợi nhuận ròng duy trì trên 4% nhờ tối ưu chi phí và thu nhập tài chính cao. |

| Chuỗi BHX | Dự báo LNR 2026: 1,047 tỷ; giảm nhẹ doanh thu nhưng giữ nguyên LNR. | Chủ lực dài hạn, kế hoạch mở 620–1,000 cửa hàng giai đoạn 2025–2026. | Doanh thu 10T đạt 38,397 tỷ (+13.3%); mục tiêu 1,000 cửa hàng trong 2026. | LNR 2026 dự kiến tăng gấp đôi nhờ mở 1,000 cửa hàng. | Lãi 2025 khoảng 700 tỷ; 9T đạt 443 tỷ. Năm 2026 mở hơn 1,000 cửa hàng, tập trung vào Bắc Trung Bộ và Đồng bằng Sông Hồng; doanh thu 2026 dự báo đạt 70,174 tỷ (tăng 41.3%). |

| Chuỗi TGDĐ & ĐMX | Nâng thị phần iPhone lên 60%. | Tăng trưởng ổn định nhờ chu kỳ thay mới và chính sách thuế. | Doanh thu 10T tăng 16.5% YoY. | LNR 2025 dự kiến tăng 50%. | Mục tiêu tăng trưởng 12% trong 2026; SSSG cải thiện mạnh, doanh thu 2025 đạt 102 nghìn tỷ (tăng 14.2%); chuỗi có 7 tháng tăng trưởng liên tiếp. |