Phân tích Doanh Nghiệp

PVS: Dự án Lô B- Ô Môn sẽ mang lại lợi nhuận khoảng 10 triệu đôla mỗi năm

-

Động lực từ dự án Lô B – Ô Môn: PVS là ứng viên hàng đầu cho các hợp đồng EPC (giàn xử lý trung tâm, đường ống, giàn đầu giếng) với tổng doanh thu dự kiến hàng tỷ USD, lợi nhuận hàng chục triệu USD/năm từ 2024–2049.

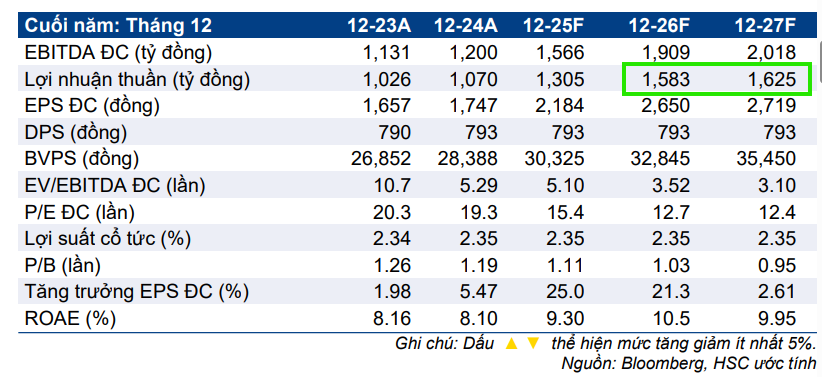

- Kết quả kinh doanh tăng tốc: 10 tháng đầu 2025, doanh thu hợp nhất đạt 25,828 tỷ (+50% YoY), LNTT 1,258 tỷ (+32% YoY); dự phóng cả năm 2025 đạt 32,620 tỷ doanh thu và 1,410 tỷ LNST (+31%).

-

Định giá và khuyến nghị tích cực: HSC nâng giá mục tiêu lên 48,000 đồng/cp, FPTS 41,200 đồng/cp, VCBS 43,278 đồng/cp; tất cả đều khuyến nghị MUA, nhấn mạnh tiềm năng tăng giá 22–42% và triển vọng mở rộng sang điện gió ngoài khơi.

Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) đang đứng trước triển vọng tăng trưởng lợi nhuận mạnh mẽ hơn trong dài hạn, được củng cố bởi những tiến triển tích cực tại dự án mỏ khí Lô B – Ô Môn. Sự kiện Công ty Điều hành Dầu khí Phú Quốc ký hợp đồng khoan mới vào tháng 11/2025 đã thu hút sự chú ý của nhà đầu tư, xác nhận dự án trọng điểm này đang bước vào giai đoạn tiền sản xuất, với mục tiêu đón dòng khí đầu tiên vào quý 3 năm 2027.

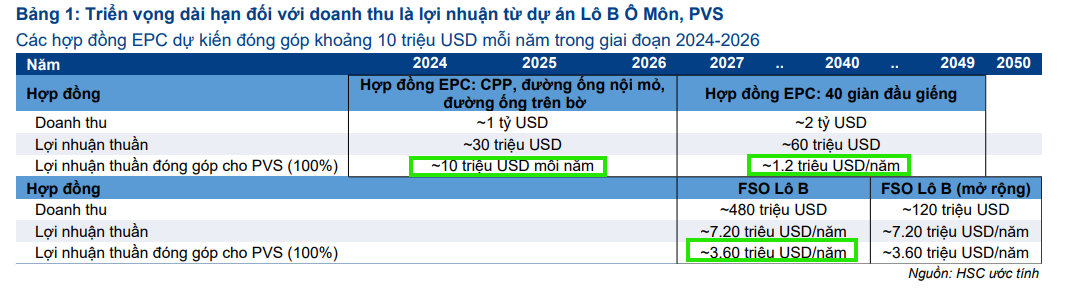

Dự án Lô B – Ô Môn được đánh giá là động lực tăng trưởng đáng kể và lâu dài cho PVS. PVS là ứng cử viên hàng đầu cho các hợp đồng Kỹ thuật, Mua sắm và Xây dựng (EPCI) của dự án. Theo dự báo của HSC, các hợp đồng EPC cho giàn xử lý trung tâm (CPP), đường ống nội mỏ và đường ống trên bờ dự kiến mang lại khoảng 1 tỷ USD doanh thu và 30 triệu USD lợi nhuận thuần, bắt đầu từ năm 2024.

Một hợp đồng EPC lớn khác triển khai thi công 40 giàn đầu giếng sẽ đóng góp thêm 2 tỷ USD doanh thu và 60 triệu USD lợi nhuận thuần từ năm 2027 đến 2049. Ngoài ra, hợp đồng cung cấp tàu chứa và xuất khí nổi (FSO) cho dự án cũng được kỳ vọng tạo ra 480 triệu USD doanh thu và 7.2 triệu USD lợi nhuận thuần hằng năm trong suốt giai đoạn từ năm 2027 đến 2047.

Tổng cộng, PVS dự kiến ghi nhận lợi nhuận hàng năm khoảng 10 triệu USD từ giai đoạn EPC ban đầu (2024-2026) và 4.8 triệu USD từ các hợp đồng EPC và FSO bổ sung kể từ năm 2027.

Dựa trên kết quả kinh doanh 9 tháng đầu năm 2025 đạt 1 nghìn tỷ đồng lợi nhuận thuần, sát với dự báo cả năm, HSC đã giữ nguyên dự báo lợi nhuận cho PVS trong giai đoạn 2025-2027. Doanh thu và lợi nhuận của PVS được dự báo tăng trưởng kép hằng năm lần lượt là 16.4% và 25.6% trong ba năm này.

Theo cập nhật tại ĐHCĐ bất thường cuối tháng 10, kết quả 10 tháng đầu năm 2025 tiếp tục khả quan, với doanh thu hợp nhất ước đạt 25,828 tỷ đồng, tăng 50% so với cùng kỳ, và LNTT khoảng 1,258 tỷ đồng, tăng 32%. Mức doanh thu này đã vượt kế hoạch 10 tháng và cao hơn cả doanh thu thực hiện của cả năm 2024.

Với nền tảng tích cực tích lũy trong 10 tháng, VDSC duy trì dự phóng doanh thu cả năm 2025 đạt 32,620 tỷ đồng, tăng 37% so với năm trước, và LNST-CĐM khoảng 1,410 tỷ đồng, tăng 31%. Mức tăng trưởng này là mức nền cao nhất của PVS trong 5 năm gần đây, khẳng định năng lực thi công vượt trội và triển vọng mở rộng tích cực ở cả mảng dầu khí và điện gió ngoài khơi.

Sau khi giá cổ phiếu tăng 16.2% trong một tháng qua nhờ dòng tiền khối ngoại quay trở lại, PVS hiện đang giao dịch với P/E trượt dự phóng 1 năm là 13 lần, thấp hơn đáng kể so với mức bình quân quá khứ là 17.2 lần. PVS cũng đang được giao dịch với EV/EBITDA điều chỉnh năm 2026 ở mức chiết khấu 47% so với bình quân các công ty cùng ngành. Nhờ những yếu tố tích cực này, HSC (2.12.2025) đã tăng 3% giá mục tiêu cho PVS lên 48,000 đồng và duy trì khuyến nghị Mua vào, thể hiện tiềm năng tăng giá 42.4%.

Trong dài hạn, HSC nhận thấy PVS đang thực hiện chiến lược chuyển đổi mạnh mẽ, không chỉ tập trung vào dầu khí mà còn mở rộng sang lĩnh vực năng lượng tái tạo, đặc biệt là các dự án điện gió ngoài khơi. Bên cạnh đó, việc Chính phủ dự kiến thông qua kế hoạch phát triển kinh tế trong nửa đầu năm 2026 sẽ giúp đơn giản hóa quy trình ra quyết định, tạo điều kiện cho PVS mở rộng đầu tư ra thị trường quốc tế, củng cố vị thế là một nhà thầu EPC lớn trong khu vực.

So sánh Quan điểm Đầu tư về PVS: HSC, FPTS, và VDSC

| Tiêu chí | HSC (27/11/2025) | FPTS (21/11/2025) | VDSC (Rồng Việt) (04/11/2025) |

| Khuyến nghị & Giá Mục tiêu | MUA với giá mục tiêu 48,000 đồng/cp (Tăng 3% so với mục tiêu trước đó). Tiềm năng tăng giá 42.4%. | MUA với giá mục tiêu 41,200 đồng/cp (cao hơn 22.2% so với giá đóng cửa 21/11/2025). | Quan điểm rất tích cực, kỳ vọng tăng trưởng mạnh mẽ kéo dài sang 2026. Giá mục tiêu (của VCBS cùng thời điểm) là 43,278 đồng/cp. |

| Đánh giá KQKD | KQKD 9 tháng đầu năm 2025 đạt 1 nghìn tỷ đồng Lợi nhuận thuần, sát với dự báo cả năm. | Dự phóng LNST-CĐTS 2025 đạt 1,257 tỷ đồng (+17% YoY). | Doanh thu 10T đạt 25.828 tỷ đồng (+50% YoY), LNTT 1,258 tỷ đồng (+32% YoY). Dự phóng LNST-CĐM cả năm 1,410 tỷ đồng (+31% YoY). |

| Động lực Tăng trưởng Chính | Dự án Lô B – Ô Môn có tiến triển tích cực (Hợp đồng khoan mới T11/2025).

Kế hoạch đóng góp doanh thu lớn từ EPCI và FSO (Doanh thu tỷ USD, Lợi nhuận hàng chục triệu USD/năm từ 2027). |

Xây lắp Dầu khí (M&C): Lạc quan, đẩy nhanh thời hạn hoàn thành các dự án (Lô B, Sư Tử Trắng) vào Q4/2027. | M&C và Chế tạo: Các dự án trọng điểm trong nước đạt cột mốc (Lô B, Lạc Đà Vàng, Sư Tử Trắng 2B).

Mở rộng triển vọng quốc tế (điện gió Châu Âu, Đài Loan, Úc). |

| Triển vọng Điện gió/Năng lượng tái tạo | Chuyển đổi mạnh mẽ sang lĩnh vực năng lượng tái tạo, đặc biệt là các dự án điện gió ngoài khơi trong dài hạn. | Ngắn hạn khó khăn, giảm 13.2% dự phóng xây lắp 2026-2027 do hủy hợp đồng Đài Loan. Dài hạn tích cực nhờ nới lỏng yêu cầu nội địa hóa (Đài Loan) và mở rộng sang Hàn Quốc, Úc. | Mở rộng quốc tế: Tham gia các dự án tại Châu Âu, Đài Loan (Fengmiao 1, Formosa 4), và hướng đến các dự án lớn tại Hàn Quốc, Nhật Bản, Úc. |

| Vấn đề Hoàn nhập Dự phòng | . | Điều chỉnh giảm nhẹ LNST 2025 do chuyển khoản hoàn nhập dự phòng bảo hành Sao Vàng Đại Nguyệt sang H1/2026 (khoảng 650 tỷ đồng). | Kỳ vọng hoàn nhập khoảng 700 tỷ đồng dự phòng Sao Vàng Đại Nguyệt sau khi kết thúc bảo hành T2/2026. |

| Định giá Hiện tại | Giao dịch với P/E trượt dự phóng 1 năm là 13 lần (Thấp hơn bình quân quá khứ 17.2 lần). EV/EBITDA điều chỉnh 2026 chiết khấu 47%. | Giao dịch với P/E trượt dự phóng 1 năm là 13 lần. | Giao dịch với P/E trượt dự phóng 1 năm là 14 lần. |

PVS: Động Lực Từ Xây Lắp Dầu Khí và Tiềm Năng Điện Gió Dài Hạn

Elibook Team đã khuyến nghị mua PVS ở vùng giá 30-31,000 đồng tại các điểm mua breakout đường trendline và Pocket Pivot. Lưu ý đã điều chỉnh giá sau khi có sự kiện chi trả cổ tức cổ phiếu 7% vào ngày 27.11.2025 (GDKHQ)

Trên đồ thị, RS của PVS là 83, nằm trong số các cổ phiếu hoat động tốt trên thị trường. Nhà giao dịch có thể mua PVS khi chuẩn bị breakout điểm pivot=33,500 của mẫu hình Hai Đáy. Điểm mua sớm có thể xuất hiện khi PVS kiểm tra EMA 21 ngày bởi các Pin Bar, quanh vùng giá 32,600.