Phân tích Doanh Nghiệp

HDB dự báo dẫn đầu tăng trưởng lợi nhuận ngành ngân hàng quý 4. Khả năng tăng lãi suất huy động ít ảnh hưởng đến NIM

-

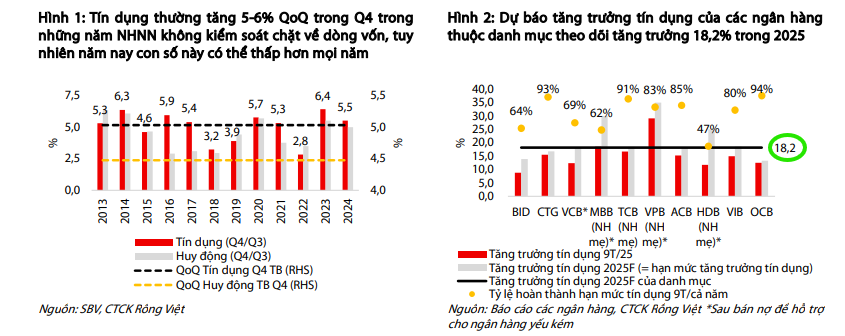

Tín dụng tăng trưởng kỷ lục: Đến cuối tháng 11/2025, tín dụng toàn hệ thống tăng ~16% – mức cao nhất 10 năm; dự báo cả năm đạt 18.2% bất chấp NHNN giữ quan điểm thận trọng chưa nới room.

- NIM cải thiện dù chi phí vốn tăng: Lãi suất huy động tăng 40–100 điểm cơ bản nhưng biên lãi ròng toàn ngành vẫn mở rộng nhờ lãi suất cho vay điều chỉnh nhanh hơn, ưu đãi tín dụng bị thu hẹp và chất lượng tài sản cải thiện.

-

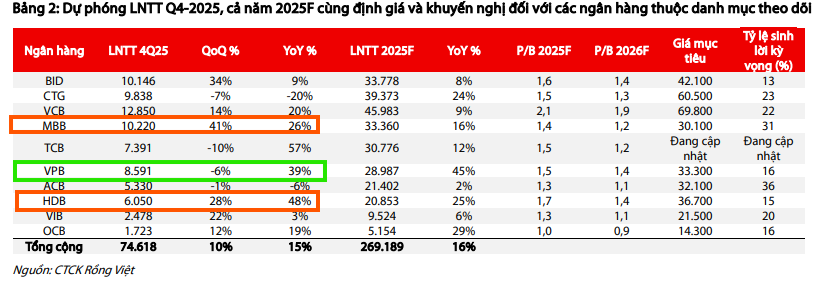

Lợi nhuận quý IV bứt phá: Tổng LNTT nhóm ngân hàng theo dõi đạt 74,618 tỷ (+15% YoY); VCB dẫn đầu quy mô, MBB tăng mạnh nhất theo quý (+41% QoQ), BID duy trì tích cực, trong khi HDB nổi bật với mức tăng trưởng 48% đạt 6,050 tỷ – dẫn đầu toàn ngành.

Theo báo cáo triển vọng mới nhất từ Công ty Chứng khoán Rồng Việt (VDSC), ngành ngân hàng được dự báo sẽ duy trì đà tăng trưởng mạnh mẽ với lợi nhuận toàn ngành tăng trưởng hai chữ số trong Quý IV/2025. Động lực chính đến từ tốc độ tăng trưởng tín dụng cao nhất trong 10 năm qua, cùng với dư địa cải thiện Biên lãi ròng (NIM) bất chấp áp lực thanh khoản và chi phí vốn gia tăng.

Tín Dụng Tăng Trưởng Kỷ Lục và Quan điểm Điều Hành Chặt Chẽ

Tính đến cuối tháng 11/2025, tín dụng toàn hệ thống đã tăng khoảng 16% kể từ đầu năm, đánh dấu mức tăng cao nhất trong giai đoạn 2015-2025. VDSC dự báo nhóm ngân hàng theo dõi có thể đạt mức tăng trưởng tín dụng 18.2% cho cả năm 2025, bất chấp việc Ngân hàng Nhà nước (NHNN) duy trì quan điểm điều hành chặt chẽ và chưa nới room tín dụng trong các tháng cao điểm cuối năm. Động thái này nhằm ổn định mặt bằng lãi suất và kiểm soát áp lực tỷ giá khi thanh khoản hệ thống có dấu hiệu co lại và nhiều ngân hàng tiến sát ngưỡng sử dụng vốn tối đa (LDR).

Mặc dù có khả năng NHNN sẽ nới room tín dụng sau khi Fed cắt giảm lãi suất trong cuộc họp tháng 12, VDSC nghiêng về khả năng NHNN sẽ giữ nguyên quan điểm thận trọng này đến hết năm. Sự phân hóa về dư địa tín dụng là rõ rệt: các ngân hàng thương mại cổ phần (TCB, VPB, VIB, ACB, OCB) đã sử dụng gần hết hạn mức, trong khi nhóm quốc doanh (BID, VCB) và một số ngân hàng như MBB, HDB vẫn còn khả năng mở rộng giải ngân trong tháng cuối năm.

Chi Phí Vốn Tăng nhưng NIM Vẫn Mở Rộng

Áp lực thanh khoản cuối năm đã đẩy lãi suất huy động đi lên. Từ tháng 9 đến đầu tháng 12, lãi suất kỳ hạn 3 tháng tại nhiều ngân hàng thương mại cổ phần đã tăng 40-100 điểm phần trăm, với VPB là ngân hàng điều chỉnh mạnh nhất. Ngược lại, nhóm quốc doanh duy trì mức lãi suất thấp hơn, chủ yếu thu hút tiền gửi bằng các chương trình khuyến mãi.

Dù chi phí vốn tăng, VDSC dự báo NIM toàn danh mục vẫn có thể mở rộng 10 điểm cơ bản (bps) so với quý trước. Điều này nhờ vào bốn yếu tố chính:

Thứ nhất, toàn bộ các ngân hàng được theo dõi đều có mức chênh lệch nhạy cảm lãi suất dương giữa tài sản sinh lãi (cho vay khách hàng) và nguồn vốn huy động. Điều này cho phép lãi suất cho vay có thể tăng nhanh hơn chi phí huy động.

Thứ hai, nguồn cung tín dụng hạn chế trong Quý IV tạo điều kiện cho các ngân hàng thu hẹp ưu đãi và nâng mặt bằng lãi suất sàn.

Thứ ba, nhiều ngân hàng đã dừng các gói tín dụng ưu đãi và nâng lãi suất sàn nhanh hơn tốc độ tăng của lãi suất đầu vào, tối ưu hóa lợi suất tài sản sinh lời.

Thứ tư, chất lượng tài sản tích cực hơn giúp giảm rủi ro thoái lãi dự thu.

Chất Lượng Tài Sản Cải Thiện và Dự Phòng Củng Cố

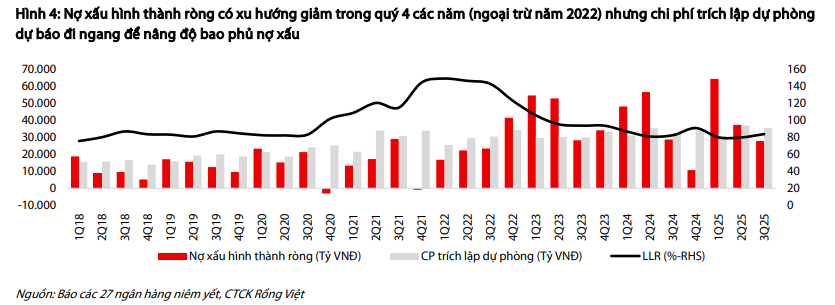

VDSC dự báo tỷ lệ nợ xấu toàn ngành sẽ giảm từ mức 2.01% xuống 1.8-1.9% vào cuối năm 2025 do các ngân hàng tích cực rà soát và xử lý nợ. Việc kiểm soát nợ xấu chặt chẽ trong quý cuối năm là xu hướng thường thấy, nhằm đạt điểm xếp hạng Tổ chức Tín dụng cao từ NHNN và có lợi thế về hạn mức tăng trưởng tín dụng cho năm tiếp theo.

Mặc dù nợ xấu giảm, chi phí dự phòng rủi ro tín dụng nhiều khả năng sẽ duy trì quy mô khoảng 35 nghìn tỷ đồng, tương đương với Quý III. Đây là động thái chủ động của các ngân hàng nhằm củng cố bộ đệm dự phòng đã giảm trong ba năm liên tiếp, tăng khả năng chống chịu trước những biến động kinh tế trong năm 2026.

Lợi Nhuận Trước Thuế Toàn Ngành Tăng 15% trong Quý IV

Dựa trên các động lực về tín dụng, NIM và chất lượng tài sản, VDSC dự báo tổng lợi nhuận trước thuế của nhóm ngân hàng theo dõi sẽ đạt 74.618 tỷ đồng trong Quý IV/2025, tương đương mức tăng trưởng 15% so với cùng kỳ.

Trong nhóm các ngân hàng lớn:

- VCB tiếp tục dẫn đầu về quy mô lợi nhuận với 12,850 tỷ đồng (+20% YoY).

- MBB ghi nhận mức tăng trưởng mạnh nhất theo quý, đạt 10,220 tỷ đồng (+41% QoQ).

- BID cũng duy trì mức tăng trưởng tích cực, đạt 10,146 tỷ đồng (+34% QoQ).

- HDB nổi bật nhất về tốc độ tăng trưởng, dự kiến đạt 6,050 tỷ đồng trong quý IV, tăng 48% so với cùng kỳ năm trước.

Tổng lợi nhuận trước thuế cả năm 2025 của nhóm ngân hàng theo dõi được dự báo đạt 269,189 tỷ đồng, tăng 16% so với năm 2024. Kết quả này phản ánh khả năng tối ưu hóa hạn mức tín dụng và cải thiện hiệu quả hoạt động của ngành ngân hàng trong bối cảnh vĩ mô có nhiều thách thức.

Lợi Nhuận Ngành Ngân Hàng Quý 3 Tăng 23%: Sức Mạnh Tín Dụng và Thu Ngoài Lãi Bù Đắp Áp Lực NIM