Phân tích Doanh Nghiệp

ACB: Ngân hàng có định giá hấp dẫn nhất trong nhóm tư nhân

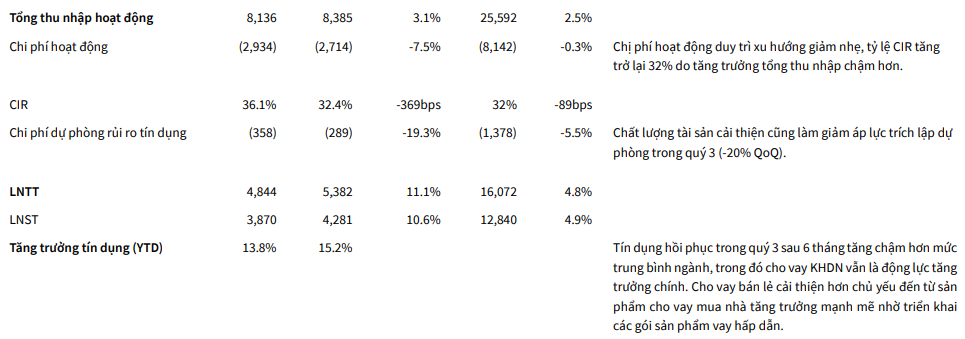

- Tín dụng dẫn dắt tăng trưởng: Quý III/2025 ACB ghi nhận lợi nhuận trước thuế 5,382 tỷ đồng (+11.1% so với cùng kỳ), nâng lũy kế 9 tháng lên 16,072 tỷ đồng. Tăng trưởng tín dụng đạt 15.2% so với đầu năm, vượt ngành; chất lượng tài sản duy trì vượt trội với nợ xấu 1.09% và bao phủ nợ xấu 84%.

- NIM chịu áp lực nhưng thu ngoài lãi tăng mạnh: Biên lãi ròng giảm còn 3.18% do chi phí vốn tăng, song thu nhập ngoài lãi tăng 28.7%, đạt 1,615 tỷ đồng nhờ dịch vụ phục hồi và tăng trưởng kinh doanh vàng,

- Định giá hấp dẫn, duy trì MUA: KBSV đặt giá mục tiêu 32,100 đồng/cổ phiếu, cao hơn 28% so với thị giá, dựa trên P/B mục tiêu 1.6 lần và mô hình chiết khấu lợi nhuận thặng dư. Với P/B 2026 chỉ 1.17 lần và ROE ổn định 17-19%, KBSV tiếp tục khuyến nghị MUA.

Tín dụng phục hồi mạnh, duy trì đà tăng trưởng ổn định dù chịu ảnh hưởng từ NIM

Sau hai quý đầu năm tăng trưởng chậm do sự hồi phục yếu của nhóm khách hàng cá nhân, tín dụng của ACB tăng mạnh trở lại trong quý ba, đạt mức tăng 15.2% so với đầu năm, cao hơn trung bình ngành 13.4%. Động lực chính đến từ cho vay doanh nghiệp, trong khi cho vay cá nhân được cải thiện nhờ mức tăng mạnh của nhu cầu vay mua nhà. Sự hồi phục này giúp thu nhập lãi thuần chỉ giảm nhẹ 1.6% trong quý ba và giảm 4.4% trong chín tháng.

Tổng thu nhập hoạt động quý ba đạt 8,385 tỷ đồng, tăng 3.1% so với cùng kỳ nhờ thu nhập ngoài lãi tăng mạnh 28.7%. Lợi nhuận trước thuế quý ba đạt 5,382 tỷ đồng, tăng 11.1%, đưa lũy kế chín tháng đạt 16,072 tỷ đồng, hoàn thành 67% kế hoạch năm và thể hiện sức bền của hoạt động cốt lõi trong bối cảnh biên lãi chịu sức ép.

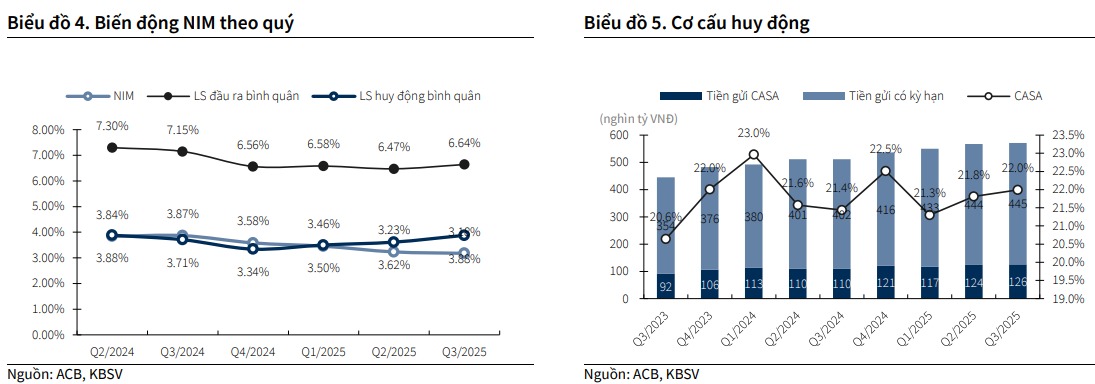

Thanh khoản được đảm bảo ở mức an toàn nhưng khiến NIM giảm sâu

Biên lãi ròng của ACB tiếp tục giảm về 3.18% trong quý ba do chi phí vốn tăng nhanh hơn tốc độ cải thiện lợi suất tài sản. Việc ngân hàng tăng tỷ trọng huy động từ giấy tờ có giá nhằm đảm bảo các tỷ lệ thanh khoản an toàn khiến chi phí vốn gia tăng đáng kể. Trong khi đó, lãi suất thị trường có xu hướng tăng khiến ACB cần cạnh tranh mạnh hơn về huy động.

Lãi suất huy động bình quân tăng từ 3.34% trong năm 2024 lên 3.51% năm 2025, trong khi lãi suất cho vay chỉ tăng nhẹ nhờ tín dụng cải thiện. Sự chênh lệch tốc độ tăng của hai yếu tố này khiến biên lãi chưa thể phục hồi mạnh trong giai đoạn nửa cuối năm 2025 và cả năm 2026. Ngân hàng dự kiến NIM năm 2026 chỉ nhích nhẹ lên 3.18%, thấp hơn kỳ vọng trước đó.

Dù vậy, việc duy trì thanh khoản thận trọng giúp tỷ lệ cho vay trên huy động của ACB thấp hơn so với các ngân hàng cùng nhóm và giảm rủi ro trong bối cảnh lãi suất huy động tăng trở lại.

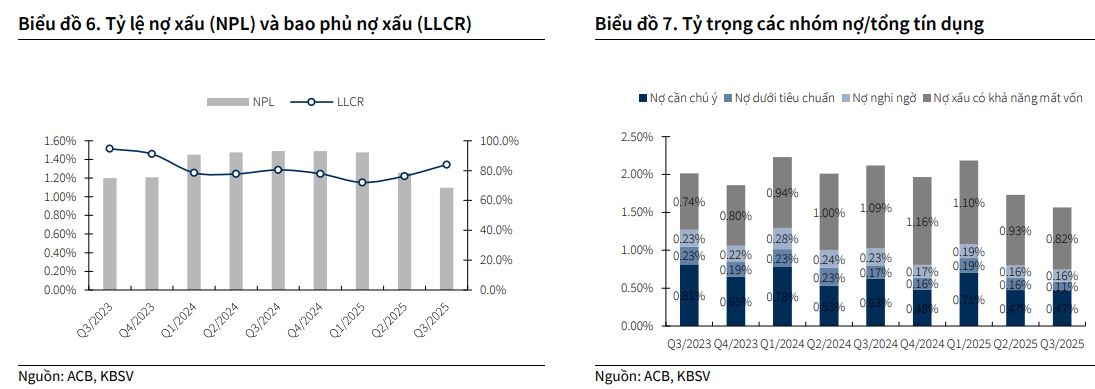

Chất lượng tài sản tiếp tục cải thiện và là điểm tựa quan trọng giữ ổn định lợi nhuận

Chất lượng tài sản là một trong những điểm sáng nhất của ACB trong năm 2025. Tỷ lệ nợ xấu giảm liên tục từ 1.48% cuối quý một về 1.09% cuối quý ba, tương đương mức giảm 38 điểm cơ bản. Số dư nợ xấu giảm 8% so với quý trước và giảm 17% so với quý một.

Danh mục cho vay cá nhân có tỷ lệ nợ xấu chỉ 1.3%, còn nhóm doanh nghiệp chỉ 0.8%. Nhờ chất lượng tài sản cải thiện, chi phí dự phòng quý ba giảm 19.3% so với cùng kỳ và giảm 20% so với quý trước, nâng tỷ lệ bao phủ nợ xấu lên 84%.

ACB dự kiến duy trì tỷ lệ nợ xấu cả năm trong khoảng 1.2-1.3%, tiếp tục nằm trong nhóm thấp nhất hệ thống, đồng thời kiểm soát tốt rủi ro tín dụng trong giai đoạn 2026–2030 nhờ khẩu vị rủi ro thận trọng.

Đa dạng hóa nguồn thu: động lực chiến lược cho giai đoạn sau 2026

Trong bối cảnh NIM chịu sức ép kéo dài, ACB đẩy mạnh phát triển các nguồn thu mới nhằm nâng cao tỷ lệ thu ngoài lãi. Hai hướng đi nổi bật là thành lập công ty bảo hiểm phi nhân thọ với vốn điều lệ 500 tỷ đồng dự kiến hoạt động từ năm 2026 và mở rộng kinh doanh vàng miếng nhờ môi trường pháp lý thuận lợi hơn.

Dù đóng góp trong ngắn hạn còn khiêm tốn, hai mảng này có vai trò quan trọng trong mục tiêu đa dạng hóa doanh thu và củng cố hệ sinh thái dịch vụ tài chính của ngân hàng.

Định giá và khuyến nghị

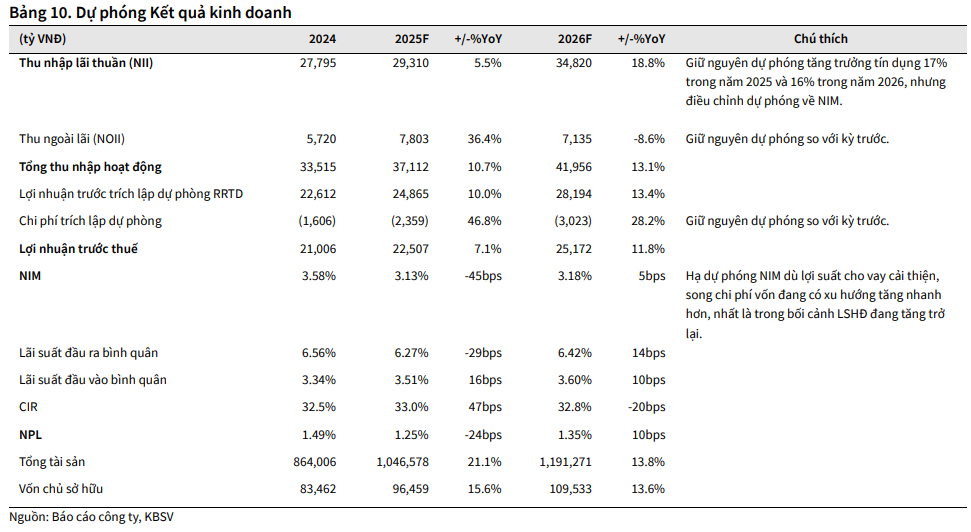

KBSV (05.12.2025) duy trì khuyến nghị MUA, vớigiá mục tiêu cho ACB ở mức 32,100 đồng/cp sau khi cập nhật mô hình định giá kết hợp giữa P/B và chiết khấu lợi nhuận thặng dư, phản ánh tăng trưởng tín dụng dự kiến đạt 17% năm 2025 và 16% năm 2026 cùng lợi nhuận sau thuế 2026 đạt 20,137 tỷ đồng.

Cổ phiếu đang có dư địa tăng 28% và đang giao dịch ở mức P/B 2026 chỉ khoảng 1.17 lần, thấp hơn đáng kể so với mức P/B mục tiêu 1.6 lần. Nhờ nền tảng chất lượng tài sản vượt trội với tỷ lệ nợ xấu giảm về 1.09%, khả năng duy trì ROE trong vùng 17-19% và triển vọng mở rộng nguồn thu ngoài lãi thông qua bảo hiểm phi nhân thọ và kinh doanh vàng.

Một số khuyến nghị từ các CTCK

MBS (28.10.2025) đã điều chỉnh nâng khuyến nghị đối với cổ phiếu ACB lên mức KHẢ QUAN (Outperform), đồng thời nâng mức giá mục tiêu 12 tháng lên 33,400 VND/cổ phiếu.

Động thái này được đưa ra dựa trên việc nâng mức P/B mục tiêu lên 1.6 lần, cao hơn mức định giá chung của ngành (1.5 lần). MBS đánh giá rằng ACB xứng đáng có mức định giá cao hơn nhờ duy trì được ROE vượt trội so với nhóm ngân hàng bán lẻ, lợi nhuận đang có dấu hiệu tạo đáy và phục hồi theo đà cải thiện của NIM, cùng với lợi thế trong việc mở rộng các mảng kinh doanh tiềm năng như giao dịch vàng.

BSC (31.10.2025) hạ khuyến nghị đối với cổ phiếu ACB từ MUA xuống NẮM GIỮ, với mức giá mục tiêu không đổi 28,400 VND/cp, tương ứng với P/B dự phóng năm 2026 là 1.2 lần. Điều này dựa trên kỳ vọng LNTT năm 2025 đạt 22,694 tỷ đồng và năm 2026 đạt 25,516 tỷ đồng (+12% yoy).

SSI Research (27.10.2025) nâng khuyến nghị đối với cổ phiếu ACB lên KHẢ QUAN với giá mục tiêu 12 tháng là 30,200 đồng/cổ phiếu (tiềm năng tăng giá +21%), dựa trên định giá hấp dẫn (P/B 2026F chỉ 1.16x) và khả năng sinh lời cao của ngân hàng với ROE khoảng 19%. Dự báo lợi nhuận trước thuế năm 2025 đạt 21,600 tỷ đồng (+3% yoy) và 2026 đạt 24,800 tỷ đồng (+14.5%), nhờ tăng trưởng tín dụng mạnh, chi phí được kiểm soát và thu nhập phí cải thiện.

Bảng so sánh khuyến nghị của các CTCK

| Tiêu chí so sánh | MBS (28/10/2025) | SSI (27/10/2025) | KBSV (05/12/2025) |

|---|---|---|---|

| Khuyến nghị | KHẢ QUAN (Nâng khuyến nghị) | KHẢ QUAN (Nâng khuyến nghị) | MUA (Duy trì) |

| Giá mục tiêu 12T | 33,400 VND/cổ phiếu | 30,200 VND/cổ phiếu | 32,100 VND/cổ phiếu |

| Mức P/B mục tiêu / Định giá | Nâng P/B mục tiêu lên 1.6x (đánh giá xứng đáng cao hơn ngành 1.5x) | P/B 2026F chỉ 1.16x (định giá hấp dẫn) | P/B mục tiêu 2026 = 1.6x; kết hợp với mô hình chiết khấu lợi nhuận thặng dư (giá trị 32,232 đồng) |

| LNTT 9T/2025 | 16,072 tỷ đồng (+4.9% YoY) | 15,334 tỷ đồng | 16,072 tỷ đồng (+4.8% YoY) |

| Dự báo LNTT 2025 | 21,500 tỷ (+2.3% YoY) | 21,600 tỷ (+3% YoY) | 22,507 tỷ đồng (+7.1% YoY) |

| Dự báo LNTT 2026 | Kỳ vọng tăng 25.8% YoY (nhờ NIM phục hồi) | 24,800 tỷ đồng (+14.5% YoY) | 25,172 tỷ đồng (+11.8% YoY) |

| Tăng trưởng Tín dụng 9T/2025 | 15.2% YTD, dự báo 20% cho cả năm 2025 | 15.2% YoY, mức cao nhất 5 năm | 15.2% YTD; dự báo +17% năm 2025 và +16% năm 2026 |

| Triển vọng NIM | NIM tạo đáy cuối 2025, phục hồi lên 3.1% năm 2026 | Áp lực ngắn hạn, có dư địa cải thiện trong 2026 | NIM 2025 giảm xuống 3.13%; 2026 chỉ phục hồi nhẹ lên 3.18% do chi phí vốn tăng nhanh |

| Chất lượng Tài sản (NPL Q3/2025) | 1.09%, LLR 84% | 1.09%, bao phủ 84% | 1.09%, số dư nợ xấu giảm 8% QoQ; bao phủ nợ xấu tăng lên 84% |

| Luận điểm đầu tư chính | ROE vượt trội (>20%), NIM phục hồi mạnh trong 2026, lợi thế vàng và bảo hiểm phi nhân thọ | Định giá hấp dẫn, ROE 19%, thu nhập ngoài lãi bứt phá, tín dụng tăng mạnh | Chất lượng tài sản dẫn đầu ngành, tín dụng tăng mạnh trở lại, dự báo lợi nhuận 2025–2026 tăng ổn định; định giá hấp dẫn với P/B hiện tại chỉ ~1.17x; chiến lược đa dạng hóa nguồn thu từ bảo hiểm phi nhân thọ và vàng miếng nâng triển vọng trung hạn |

Đánh giá biểu đồ kỹ thuật

Trên biểu đồ kỹ thuật, ACB có RS=55, mức hoạt động trung bình trên thị trường. ACB đã có 2 phiên hồi kỹ thuật sau khi giá cổ phiếu chạm vào MA150 ngày. Trong vài phiên tới, ACB sẽ gặp áp lực ngắn hạn quanh vùng giá 24,800 đồng, thực tế phiên ngày 5/12 cũng đã thấy rõ dấu hiệu chốt lời ngắn hạn cổ phiếu, với volume tương đối thấp. Nhìn chung. để ACB có thể bật tăng mạnh thì hơi khó, vì cung trên đầu của ACB khá dày đặc, nhưng đây khả năng là cổ phiếu bank, thay thế các leaders bank cũ để dẫn dắt thị trường. Điểm breakout pivot quanh giá 26,300 đồng.