TTCK Việt Nam

CTCK HSC: triển vọng VN-Index có thể cán mốc gần 2,000 điểm vào cuối năm 2026

-

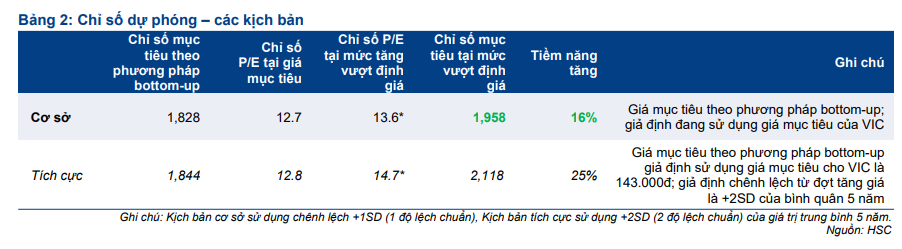

HSC dự báo VN-Index có thể đạt 1,958 điểm vào cuối năm 2026, tương ứng mức tăng trưởng khoảng 16%, dựa trên phương pháp định giá bottom-up và giả định tăng trưởng lợi nhuận doanh nghiệp.

- Các động lực chính thúc đẩy thị trường gồm: tiến trình nâng hạng thị trường, cải cách quy định toàn diện, môi trường chính trị ổn định, lợi nhuận doanh nghiệp phục hồi, xuất khẩu và FDI cải thiện, cùng xu hướng nới lỏng tiền tệ toàn cầu.

-

Chiến lược đầu tư được chia thành hai nhóm: (1) tập trung vào ngành có tăng trưởng lợi nhuận mạnh như ngân hàng, tiêu dùng, bất động sản, công nghiệp, năng lượng, nông nghiệp; (2) hưởng lợi trực tiếp từ cải cách pháp lý trong lĩnh vực ngân hàng, chứng khoán, bất động sản và năng lượng

Công ty Chứng khoán TP.HCM (HSC) khẳng định triển vọng vững chắc của thị trường chứng khoán Việt Nam, dự báo chỉ số VN-Index sẽ đạt 1,958 điểm vào cuối năm 2026 theo kịch bản cơ sở. Mức dự báo này tương đương với tiềm năng tăng trưởng 16% và dựa trên cách tiếp cận từ dưới lên (bottom-up), tích hợp các đợt IPO gần đây cùng giả định cổ tức tiền mặt.

HSC tin rằng Việt Nam vẫn đang trong giai đoạn tăng trưởng mạnh mẽ và đà này sẽ kéo dài sang năm 2026. Điều quan trọng là các động lực chính thúc đẩy thị trường vẫn nguyên vẹn và phần lớn đến từ tăng trưởng nội tại. Điều này đánh dấu sự chuyển dịch dần dần trong câu chuyện tăng trưởng của Việt Nam sang một chương mới, ít phụ thuộc hơn vào các động lực bên ngoài như trước đây.

Triển vọng tích cực năm 2026: VN-Index mục tiêu 1,958 điểm

Mục tiêu 1,958 điểm của VN-Index được HSC xây dựng dựa trên phương pháp định giá bottom-up. Phương pháp này kết hợp chặt chẽ dự báo lợi nhuận cho các cổ phiếu nằm trong phạm vi phân tích của HSC (chiếm 81% vốn hóa thị trường), đồng thời áp dụng giả định tăng trưởng 7.6% cho các cổ phiếu còn lại, tương đương với dự báo tăng trưởng GDP của đội ngũ kinh tế vĩ mô HSC.

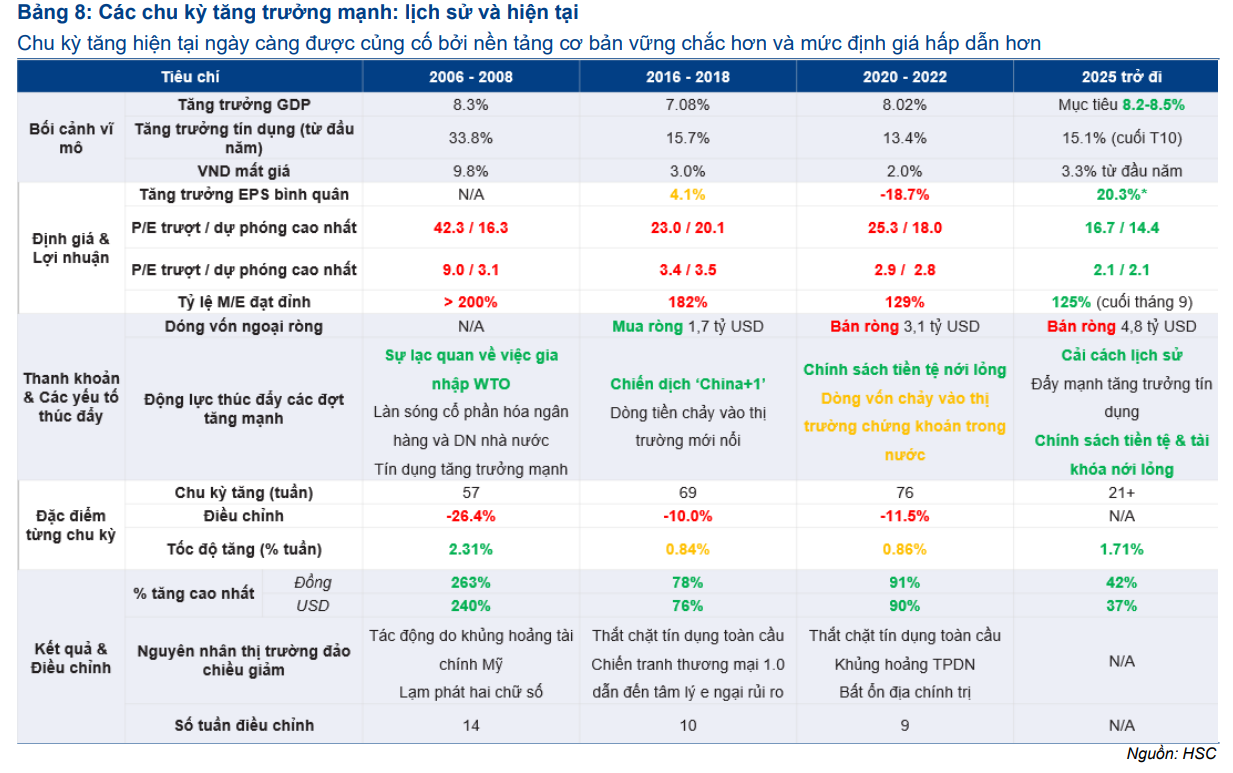

Năm 2026 được kỳ vọng sẽ là một năm thị trường tăng điểm với thanh khoản cao nhờ các cải cách mang tính cấu trúc và các động lực vĩ mô thuận lợi. Tuy nhiên, thị trường chứng khoán Việt Nam vốn nhạy cảm với tâm lý.

Trong các chu kỳ tăng điểm trước đây, TTCK thường có xu hướng quá mua, khiến định giá chạy vượt nền tảng cơ bản. Do đó, HSC dự báo chỉ số sẽ giao dịch quanh mức P/E cao hơn một độ lệch chuẩn theo kịch bản cơ sở và có thể đạt mức cao hơn hai độ lệch chuẩn theo kịch bản tích cực, cho thấy đà tăng mạnh mẽ có thể vượt xa dự báo dựa trên nền tảng cơ bản.

Các động lực chính làm nền tảng cho một thị trường mạnh mẽ

Các yếu tố chính được HSC nhận định sẽ là động lực tăng trưởng cho thị trường trong năm 2026 bao gồm:

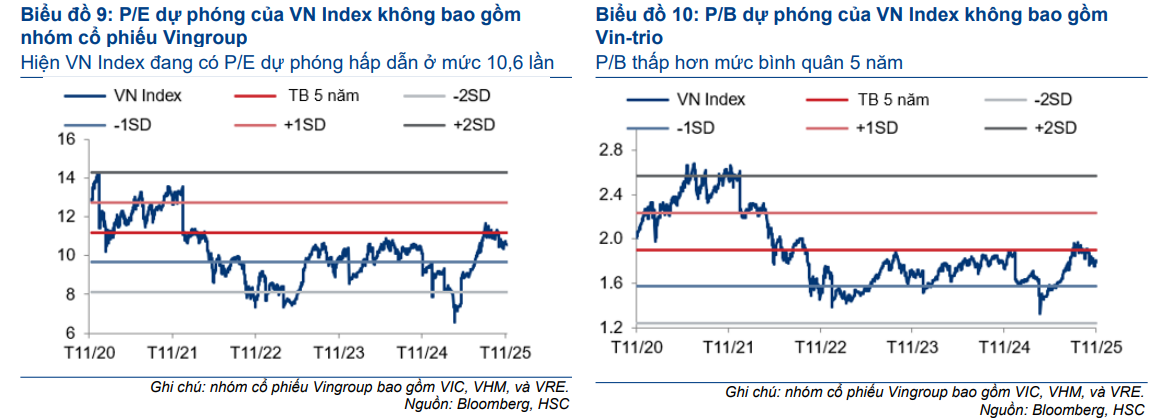

- Tiến trình Nâng hạng thị trường: Các bước tiến hướng đến phân loại lại thị trường vào tháng 3/2026, cùng với dòng vốn nước ngoài phục hồi khi tình hình tỷ giá ổn định trở lại.

- Cải cách Quy định Toàn diện: Các cải cách quy định sâu rộng, liên ngành, đặc biệt là trên thị trường vốn (như hệ thống KRX, Trung tâm Tài chính Quốc tế – IFC, CCP và giao dịch trong ngày) sẽ giúp tăng thanh khoản và giải quyết rào cản pháp lý.

- Ổn định Chính trị và Chính sách Ưu tiên Tăng trưởng: Môi trường chính trị ổn định, cùng với các chính sách hỗ trợ tăng trưởng tín dụng mạnh mẽ và đầu tư công cao kỷ lục, được kỳ vọng sẽ thúc đẩy GDP.

- Lợi nhuận Doanh nghiệp Phục hồi: Lợi nhuận doanh nghiệp được dự báo sẽ phục hồi trên diện rộng.

- Phục hồi Xuất khẩu và FDI: Tiềm năng phục hồi của hoạt động xuất khẩu và dòng vốn FDI nhờ chính sách thuế quan của Mỹ trở nên rõ ràng hơn, giảm thiểu rủi ro cho các nhà xuất khẩu.

- Xu hướng Nới lỏng Tiền tệ Toàn cầu: Việc Fed cắt giảm lãi suất sẽ thúc đẩy dòng vốn lợi suất thấp chảy về các quốc gia có lợi suất tiền tệ cao hơn, như Việt Nam.

Định hướng lựa chọn cổ phiếu: Tăng trưởng và Cải cách Quy định

HSC nhận thấy các cơ hội đầu tư năm 2026 có thể chia thành hai nhóm chiến lược chính:

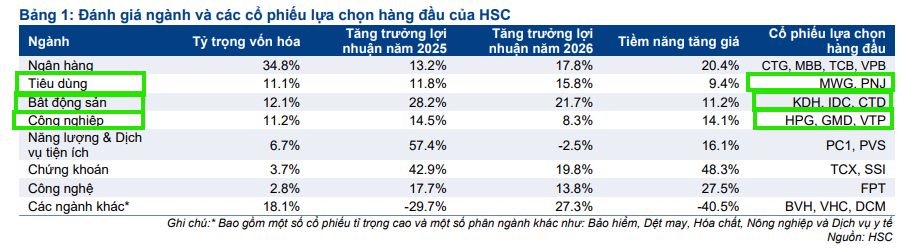

Nhóm 1- Đầu tư dựa trên Tăng trưởng: Theo kịch bản cơ sở, HSC ưa thích những ngành có đà tăng trưởng lợi nhuận vững chắc và chu kỳ thuận lợi như Ngân hàng, Tiêu dùng, Bất động sản (Nhà ở), Công nghiệp, Năng lượng & Tiện ích, và Nông nghiệp.

Các lựa chọn tiêu biểu bao gồm CTG, MBB, TCB, VPB, MWG, PNJ, KDH, IDC, CTD, HPG, GMD, VTP, PC1, PVS, TCX, SSI, FPT, BVH, VHC, DCM (tất cả đều khuyến nghị Mua vào).

Nhóm 2 – Hưởng lợi từ Cải cách Pháp lý: Nhóm này tập trung vào những ngành được kỳ vọng hưởng lợi trực tiếp từ các cải cách quy định sắp tới, bao gồm:

- Ngân hàng: Hưởng lợi từ Nghị định 69 (tăng giới hạn sở hữu nước ngoài) và Luật hóa Nghị quyết 42 (xử lý nợ xấu).

- Tài chính – Chứng khoán: Hưởng lợi từ hệ thống KRX triển khai, rút ngắn thời gian thanh toán (T+2) và triển khai cơ chế bán khống, giúp tăng thanh khoản và nâng hạng thị trường.

- Bất động sản: Được hỗ trợ bởi các Nghị quyết mới nhằm gỡ bỏ vướng mắc pháp lý và thúc đẩy phát triển nhà ở xã hội.

- Năng lượng & Tiện ích: Gỡ bỏ các vướng mắc pháp lý thông qua các dự thảo nghị định sửa đổi về kinh doanh xăng dầu và cơ chế vận hành thị trường điện cạnh tranh.

- Liên quan đến Đầu tư công: Chính phủ đẩy mạnh giải ngân đầu tư công và khôi phục mô hình Xây dựng – Chuyển giao (BT).

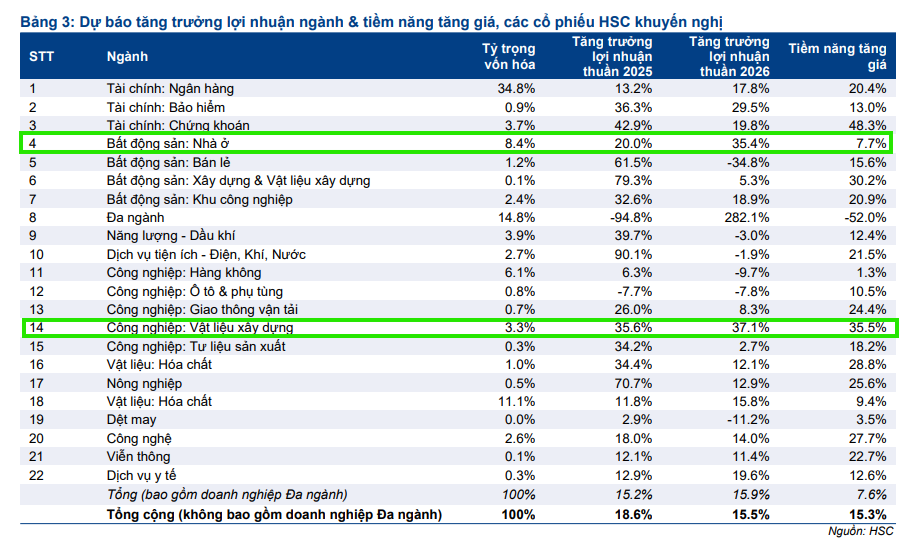

Theo dự phóng của HSC, ngành bất động nhà ở và vật liệu xây dựng là hai nhóm ngành có tăng trưởng lợi nhuận thuần cao nhất năm 2026, lần lượt là 35.4% và 37.1%.

Động lực Nội tại: Câu chuyện Việt Nam ngày càng rõ ràng

Việt Nam đang chuyển dịch từ một nền kinh tế chủ yếu phụ thuộc vào các động lực bên ngoài (như FDI và xuất khẩu) sang một mô hình cân bằng hơn, trong đó các động lực nội tại đóng vai trò trọng tâm.

Sự chuyển dịch này được thúc đẩy bởi bốn trụ cột chính của Chính phủ: (1) các sáng kiến chống lãng phí; (2) cải cách pháp lý và hành chính sâu rộng; (3) định hướng chính sách hỗ trợ tăng trưởng, đặc biệt là thông qua đầu tư công kỷ lục; và (4) lập trường ngoại giao “mới” tập trung vào các quan hệ đối tác song phương đa dạng và sâu sắc hơn.

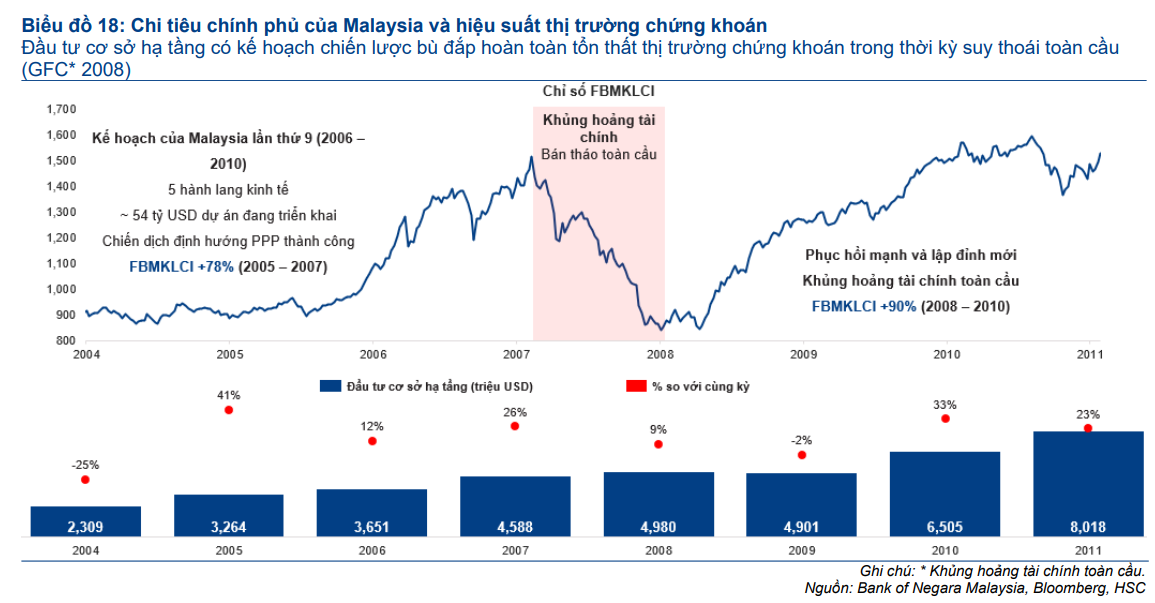

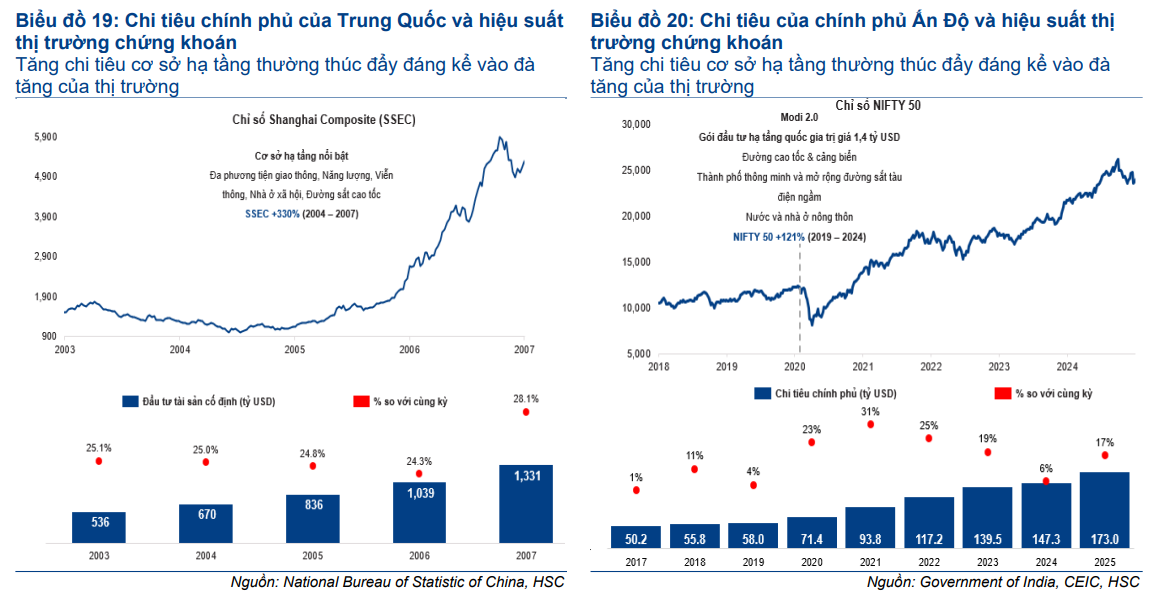

Đầu tư công làm động lực cốt lõi: Việc đẩy mạnh giải ngân đầu tư công với ngân sách năm 2026 đặt ở mức 1.12 triệu tỷ đồng (tương đương 42 tỷ USD) được kỳ vọng sẽ là động lực tăng trưởng mạnh mẽ, tương tự như các chu kỳ bứt phá của thị trường chứng khoán Malaysia và Trung Quốc trong quá khứ, nơi đầu tư cơ sở hạ tầng quy mô lớn đã tạo ra tác động lâu dài đến cả tăng trưởng kinh tế và TTCK. HSC nhận định Việt Nam có dư địa tài khóa dồi dào để đẩy mạnh chi tiêu này.

Triển vọng dài hạn: Bên cạnh những động lực ngắn hạn, Việt Nam đang có cơ hội được nâng hạng tín nhiệm quốc gia, nâng hạng thị trường (FTSE, MSCI) và triển vọng được Mỹ công nhận là nền kinh tế thị trường. Đây là những động lực quyết định, thu hút dòng vốn đầu tư dài hạn vào Việt Nam kể từ năm 2026.

Rủi ro chính cần theo dõi

Mặc dù triển vọng tích cực, HSC cũng chỉ ra các rủi ro chính cần theo dõi:

- Rủi ro Tỷ giá: Đồng VND đã mất giá mạnh hơn so với các đồng tiền trong khu vực trong 2 năm qua. Dù Fed có thể cắt giảm lãi suất, áp lực lên tỷ giá vẫn hiện hữu nếu dòng vốn ngoại chưa thể quay trở lại. HSC dự báo đồng VND sẽ mất giá 1,5% so với USD trong năm 2026 theo kịch bản cơ sở.

- Tăng trưởng Tín dụng và Lạm phát: Tăng trưởng tín dụng cao (dự báo 19% năm 2026) nhằm hỗ trợ mục tiêu GDP có thể làm gia tăng lo ngại về chất lượng tăng trưởng và áp lực lạm phát (dự kiến 3,9% CPI bình quân năm 2026), đặc biệt khi một lượng lớn tín dụng vẫn chảy vào lĩnh vực Bất động sản.

-

Rủi ro Triển khai Chính sách: Hoạt động tái cấu trúc trong bộ máy Chính phủ có thể tạm thời làm chậm việc triển khai chính sách, đặc biệt là giải ngân đầu tư công, điều này có thể hạn chế tăng trưởng kinh tế và khiến thị trường bị hạ định giá.