Phân tích Doanh Nghiệp

PDR: Lợi nhuận 2025 tăng đột biến nhờ khoản tài chính 2,000 tỷ đồng, nhưng hoạt động cốt lõi vẫn yếu

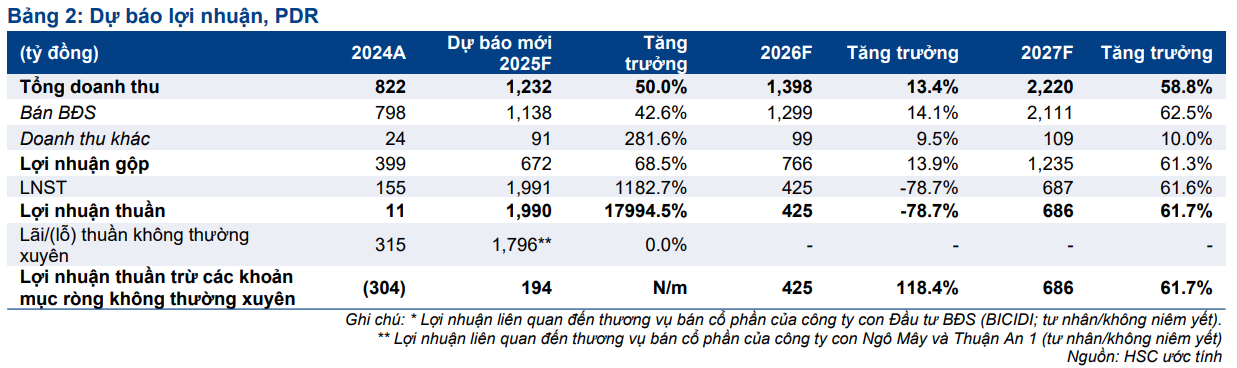

- Lợi nhuận sau thuế năm 2025 của PDR dự kiến đạt 1,990 tỷ đồng (+1,182.7% YoY), chủ yếu nhờ khoản thu nhập tài chính 2,000 tỷ đồng từ chuyển nhượng ở Bình Dương Tower; lợi nhuận cốt lõi chỉ đạt 194 tỷ đồng, phản ánh nền tảng kinh doanh chưa phục hồi.

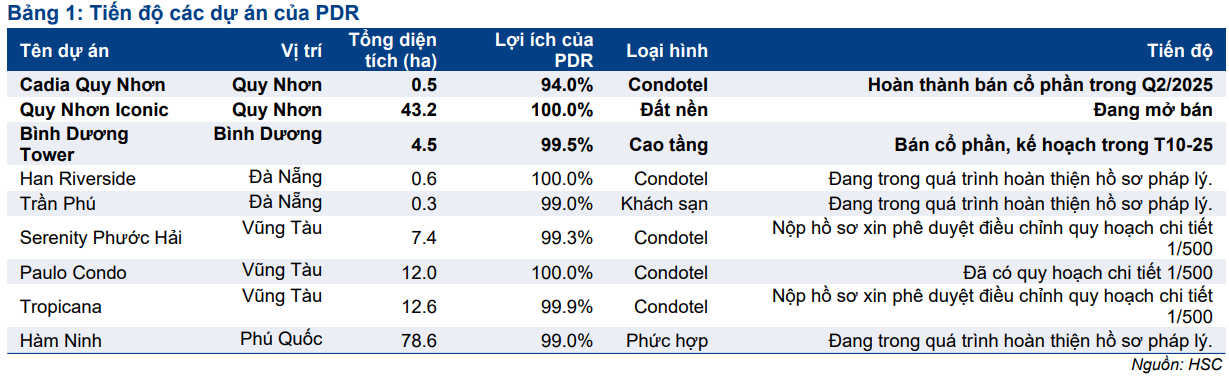

- Hoạt động bán hàng tại Quy Nhơn Iconic vẫn chậm khi chỉ tiêu thụ khoảng 125 lô trong 9 tháng 2025, trong khi danh mục dự án chủ yếu là condotel và nghỉ dưỡng, khiến khả năng tạo dòng tiền và tốc độ ghi nhận doanh thu còn hạn chế.

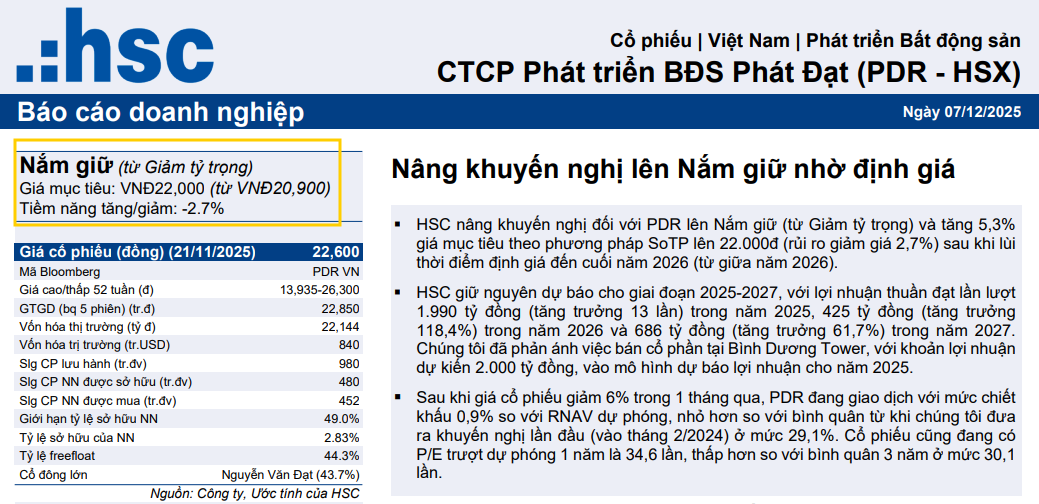

- HSC đưa ra giá mục tiêu 22,000 đồng/cp, nâng khuyến nghị lên Nắm giữ (từ Giảm tỷ trọng), cho rằng thị giá 22,600 đồng đã phản ánh gần như toàn bộ lợi nhuận bất thường trong năm 2025 và mức chiết khấu RNAV không còn hấp dẫn như trước.

- Triển vọng 2026-2027 dự báo cải thiện khi lợi nhuận thuần tăng lên 425 tỷ đồng năm 2026 và 686 tỷ đồng năm 2027, nhưng quy mô vẫn nhỏ và chưa đủ để hình thành một chu kỳ tăng trưởng mạnh nếu chưa có đột phá về pháp lý và tốc độ triển khai các dự án lớn.

Lợi nhuận 2025: tăng đột biến vì khoản 2,000 tỷ tài chính

Năm 2025, doanh nghiệp dự kiến ghi nhận 2,000 tỷ đồng thu nhập tài chính từ giao dịch tại Công ty TNHH Đầu tư Bất động sản Cao tầng Thuận An 1. Nhờ khoản thu nhập này, lợi nhuận sau thuế tăng mạnh lên 1,990 tỷ đồng, tương đương mức tăng (+1,182.7% YoY), tạo ra một sự bứt phá lớn so với nền lợi nhuận thấp của năm 2024.

Tuy nhiên, nếu loại trừ khoản thu nhập bất thường này, lợi nhuận thuần từ hoạt động cốt lõi chỉ đạt 194 tỷ đồng, cho thấy đóng góp thực chất của hoạt động kinh doanh vẫn ở mức khá khiêm tốn và vẫn thấp so với kỳ vọng trước đây.

PDR: Chuyển Nhượng Dự án Cải thiện Dòng tiền và Tái khởi động Phát triển

Hoạt động kinh doanh cốt lõi: nền tảng vẫn yếu và phụ thuộc vào thị trường đất nền

Doanh thu dự kiến đạt 1,232 tỷ đồng (+50% YoY) và lợi nhuận gộp đạt 672 tỷ đồng (+68.5% YoY). Mặc dù tăng trưởng về doanh thu và lợi nhuận gộp là khả quan, song mức đóng góp chủ yếu đến từ các dự án quy mô nhỏ hoặc các sản phẩm đất nền vốn chịu nhiều biến động theo chu kỳ.

Dự án quy mô lớn nhất hiện tại là Quy Nhơn Iconic mới bán được 125 lô đất trong 9 tháng đầu năm 2025. Tốc độ bán hàng chậm phản ánh nhu cầu đối với bất động sản đất nền tại các tỉnh phía Nam và miền Trung vẫn khá yếu, đặc biệt trong bối cảnh thị trường toàn ngành chưa phục hồi ổn định.

Danh mục dự án của PDR phần lớn thuộc nhóm nghỉ dưỡng, condotel hoặc dự án ven biển như Paulo Condo, Tropicana, Serenity Phước Hải, Han Riverside, Trần Phú và Hàm Ninh Phú Quốc. Đây là nhóm dự án có tính mùa vụ, tính pháp lý kéo dài và tốc độ tiêu thụ khó đoán định, khiến doanh nghiệp thiếu các dự án nhà ở đô thị có khả năng mang lại dòng tiền ổn định. Sự thiếu vắng các dự án trọng điểm quy mô lớn là điểm yếu đáng chú ý trong cấu trúc danh mục dự án hiện tại.

Triển vọng 2026-2027: phục hồi nhưng chưa tạo ra câu chuyện tăng trưởng mạnh

Từ năm 2026, khi khoản thu nhập tài chính 2,000 tỷ đồng không còn lặp lại, kết quả kinh doanh bắt đầu phản ánh rõ năng lực vận hành thực tế. Doanh thu năm 2026 dự kiến đạt 1,398 tỷ đồng (+13.4% YoY) và lợi nhuận thuần đạt 425 tỷ đồng. Đây là mức tăng đáng kể so với lợi nhuận cốt lõi năm 2025 nhưng vẫn ở quy mô nhỏ, chưa đủ để mở ra kỳ vọng tăng trưởng mạnh.

Năm 2027 được đánh giá khả quan hơn với doanh thu 2,220 tỷ đồng (+58.8% YoY) và lợi nhuận thuần 686 tỷ đồng (+61.7% YoY). Tốc độ tăng trưởng cao chủ yếu đến từ nền thấp của giai đoạn trước và sự cải thiện tại Quy Nhơn Iconic, nhưng giá trị tuyệt đối vẫn chưa đạt mức đủ lớn để tạo thành một chu kỳ tăng trưởng rõ nét như các doanh nghiệp sở hữu dự án nhà ở tại đô thị lớn.

Doanh số bán hàng dự kiến tăng trưởng mạnh:

- 2025: 1,100 tỷ đồng (+78.1% YoY)

- 2026: 3,200 tỷ đồng (+182.9% YoY)

- 2027: 4,100 tỷ đồng (+29.4% YoY

Định giá và khuyến nghị

HSC (7.12.2025) đưa ra giá mục tiêu 22,000 đồng/cp, thấp hơn khoảng 2.7% so với thị giá 22,600 đồng tại ngày công bố. Cổ phiếu PDR đang giao dịch ở mức P/E trượt 34.6 lần, cao hơn trung bình 3 năm là 30.1 lần, cho thấy thị giá đã phản ánh đầy đủ khoản lợi nhuận tài chính đột biến trong năm 2025. Theo HSC, mức chiết khấu so với RNAV đã thu hẹp mạnh và không còn tạo biên an toàn như trước.

Trên cơ sở đó, HSC nâng khuyến nghị nắm giữ, ưu tiên quan sát thêm diễn biến pháp lý và tốc độ triển khai dự án trước khi xem xét nâng tỷ trọng.

Trên biểu đồ kỹ thuật, PDR có RS=70.5, mức hoạt động khá tốt trên thị trường. PDR đã 4 tuần đóng cửa thắt chặt. Hiện tại, PDR đang trong nhịp chỉnh nhẹ nhàng, với volume thấp, và đang nằm trong điểm mua sớm của cây pinbar ngày 2/12/2025.