Phân tích Doanh Nghiệp

DGC: Triển Vọng Tiêu Thụ P4 Khởi Sắc Nhờ Nhu Cầu Bán Dẫn

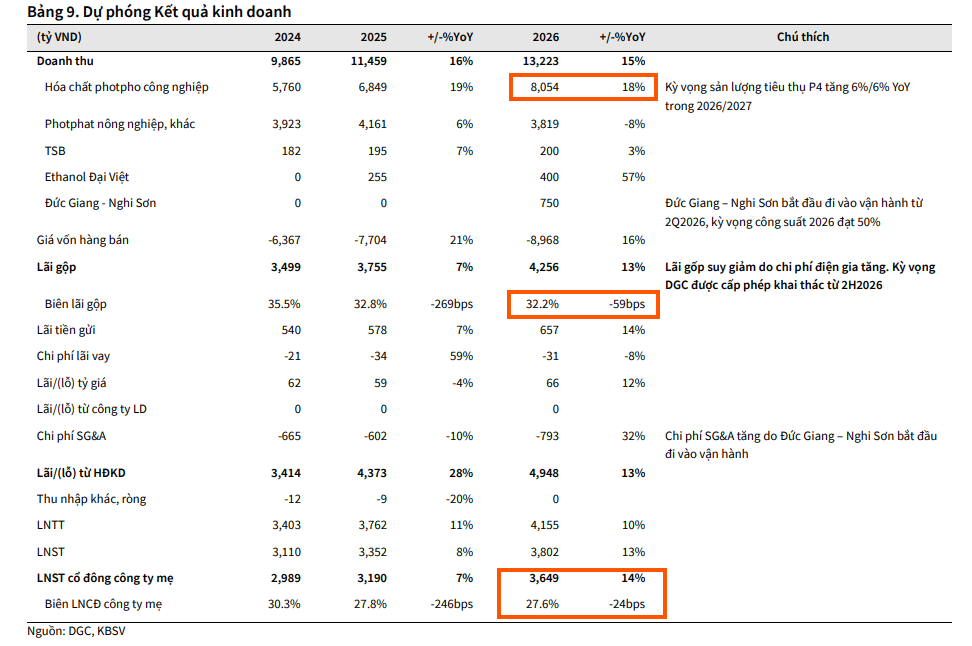

- Sau 9 tháng đầu năm 2025, DGC đạt doanh thu 8,521 tỷ đồng (+14% YoY) và lợi nhuận sau thuế 2,403 tỷ đồng (+7% YoY), hoàn thành 84% kế hoạch năm .

- Triển vọng tiêu thụ phốt pho vàng (P4) khởi sắc từ 2026 nhờ nhu cầu bán dẫn toàn cầu tăng mạnh (WSTS dự báo +26.3%), cùng ưu đãi thuế xuất khẩu về 0% với Nhật Bản (2026) và EU (2027).

- DGC mở rộng sang nhiều dự án lớn: Đức Giang – Nghi Sơn (NaOH, vốn 2,900 tỷ đồng), bất động sản Đức Giang Residence, và dự án Bauxite – Alumina Đắk Nông (57,000 tỷ đồng); KBSV duy trì khuyến nghị MUA với giá mục tiêu 121,900 đồng/cổ phiếu, kỳ vọng lợi nhuận tăng 15% năm 2026

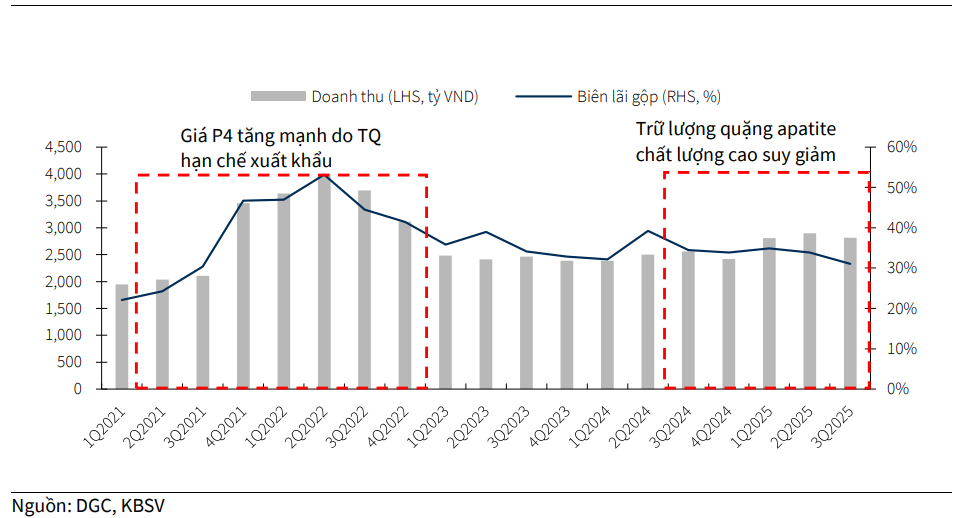

Sau 9 tháng đầu năm 2025, Tập đoàn Hóa chất Đức Giang (DGC) đã ghi nhận những kết quả kinh doanh tích cực, với doanh thu và lợi nhuận sau thuế cổ đông công ty mẹ lần lượt đạt 8,521 tỷ đồng (tăng 14% so với cùng kỳ) và 2,403 tỷ đồng (tăng 7% so với cùng kỳ), hoàn thành khoảng 84% kế hoạch lợi nhuận cả năm. Mặc dù kết quả này cho thấy sự ổn định, biên lãi gộp trong quý III/2025 đã giảm 337 điểm cơ bản so với cùng kỳ năm trước, chủ yếu do áp lực từ chi phí điện gia tăng và tình trạng thiếu hụt nguồn quặng apatite chất lượng cao nội bộ.

Động Lực Tăng Trưởng Từ Lĩnh Vực Bán Dẫn Toàn Cầu

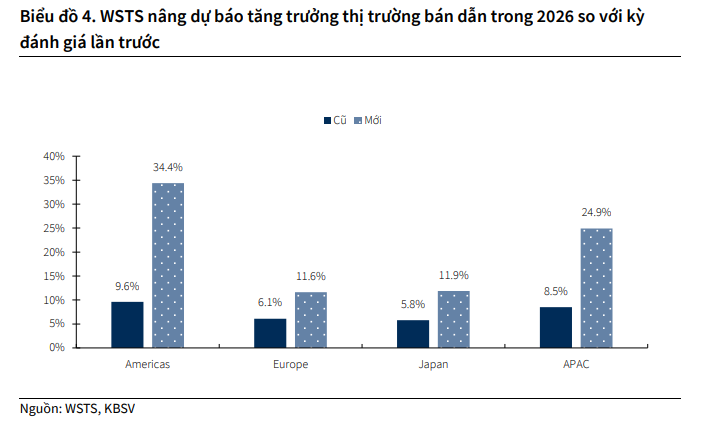

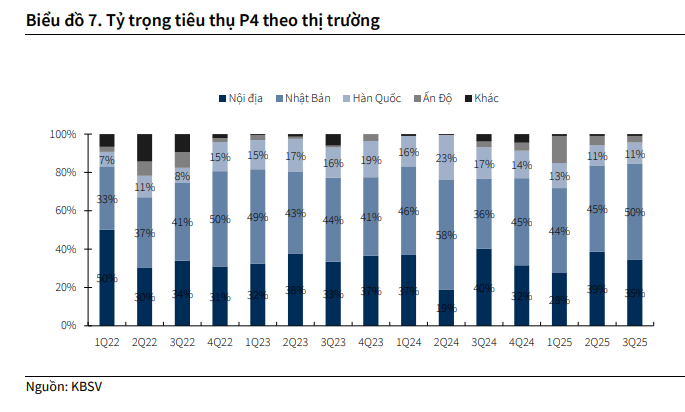

Triển vọng tiêu thụ phốt pho vàng (P4) của DGC được KBSV đánh giá sẽ khởi sắc hơn trong năm 2026, nhờ vào sự gia tăng mạnh mẽ của nhu cầu từ lĩnh vực bán dẫn. Tổ chức Thống kê Công nghiệp Bán dẫn Thế giới (WSTS) đã điều chỉnh tăng mạnh dự phóng tăng trưởng lĩnh vực này lên 26.3% trong năm 2026, cao hơn nhiều so với mức kỳ vọng 8.5% trước đó, phản ánh doanh số thị trường quý III/2025 tăng mạnh. Nhóm các sản phẩm linh kiện bán dẫn riêng lẻ, vốn là nhóm sử dụng P4 nhiều nhất, cũng được dự phóng tăng 8.7% so với cùng kỳ.

KBSV duy trì quan điểm rằng tác động của thuế xuất khẩu 5% đối với P4 sẽ có ảnh hưởng hạn chế đối với DGC trong trung hạn. Nguyên nhân là do mức thuế suất của Việt Nam vẫn cạnh tranh hơn so với Trung Quốc, đồng thời thuế suất áp dụng cho Nhật Bản (một khách hàng lớn của DGC) và Liên minh châu Âu (EU) sẽ giảm về 0% lần lượt vào năm 2026 và 2027 nhờ các hiệp định thương mại (CPTPP/FTA).

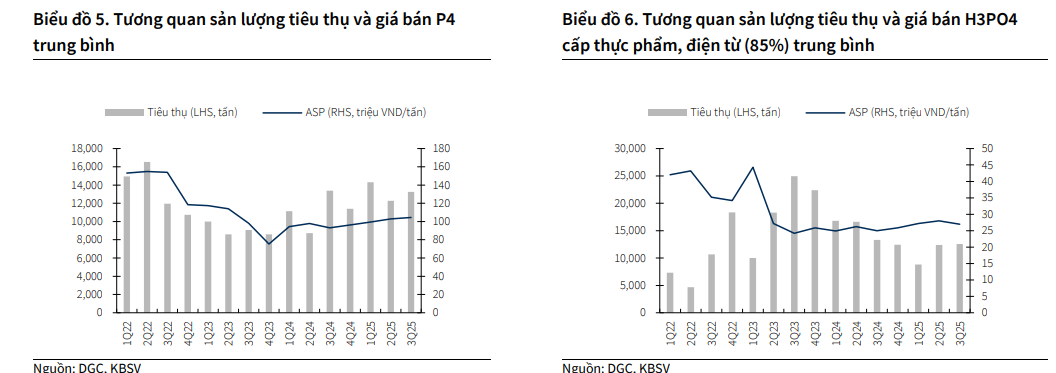

Ban lãnh đạo DGC cũng chia sẻ rằng các khách hàng thuộc lĩnh vực bán dẫn sẵn sàng chia sẻ một phần chi phí tăng thêm từ thuế, mặc dù việc đàm phán giá với nhóm khách hàng nông nghiệp khó khăn hơn. KBSV ước tính sản lượng tiêu thụ P4 của DGC sẽ tăng lần lượt 18%, 6% và 6% so với cùng kỳ trong các năm 2025, 2026 và 2027.

Thách Thức Ngắn Hạn và Kỳ Vọng Khai Trường 25

Mặc dù nhu cầu thị trường được dự phóng cải thiện mạnh, KBSV đã điều chỉnh giảm dự phóng biên lãi gộp của DGC so với kỳ trước, lần lượt đạt 32.8%, 32.2% và 33.9% trong giai đoạn 2025-2027.

Sự điều chỉnh này phản ánh tác động tiêu cực trong ngắn hạn từ hai yếu tố chính: chi phí điện gia tăng từ quý III/2025 và sự thiếu hụt nguồn quặng apatite chất lượng cao nội bộ do Khai trường 25 chưa được đưa vào khai thác. Việc phải gia tăng sản lượng quặng apatite nhập khẩu từ Ai Cập trong 9 tháng đầu năm 2025 là minh chứng rõ rệt cho áp lực chi phí này.

Tuy nhiên, KBSV kỳ vọng giấy phép khai thác quặng apatite tại Khai trường 25 sẽ được phê duyệt trong nửa cuối năm 2025 và đi vào khai thác từ nửa cuối năm 2026, giúp bổ sung nguồn nguyên liệu đầu vào ổn định và cải thiện biên lãi gộp mảng P4 trong dài hạn.

Về dài hạn, DGC cũng có kế hoạch tham gia đấu thầu giấy phép khai thác quặng apatite tại các khai trường 20, 22, 23 tại Lào Cai nhằm đảm bảo nguồn nguyên liệu ổn định.

Định giá và khuyến nghị

DGC đang triển khai nhiều dự án lớn nhằm đa dạng hóa hoạt động kinh doanh và giảm sự phụ thuộc vào P4. Trong đó, dự án Đức Giang – Nghi Sơn (tăng 500 tỷ đồng vốn đầu tư, tổng 2,900 tỷ đồng) dự kiến đi vào hoạt động giai đoạn 1 từ quý II/2026, với kỳ vọng đạt doanh thu 2,000 – 2,500 tỷ đồng/năm. Dự án này sẽ biến DGC thành nhà sản xuất NaOH lớn thứ hai tại thị trường nội địa.

Ngoài ra, DGC đã nhận được chủ trương đầu tư cho dự án bất động sản Đức Giang Residence và đang tích cực xúc tiến dự án Bauxite – Alumina Đắk Nông (vốn đầu tư 57,000 tỷ đồng), được coi là động lực tăng trưởng chính trong dài hạn.

KBSV nhận định rằng định giá của DGC đang ở vùng hấp dẫn với chỉ số P/B ở mức 2.5 lần, tương ứng với vùng trung bình 10 năm, cùng với triển vọng lợi nhuận sau thuế cổ đông công ty mẹ dự kiến tăng 15% trong năm 2026.

Do đó, KBSV (8.12.2025) duy trì khuyến nghị MUA đối với cổ phiếu DGC và xác định giá trị hợp lý ở mức 121,900 đồng/cổ phiếu (tăng 3% so với báo cáo trước), tương ứng với tỷ suất sinh lời kỳ vọng là 29.7%.

Dưới đây là bảng so sánh chi tiết quan điểm của KBSV và Vietcap:

| Tiêu chí | KBSV (Báo cáo 8/12/2025) | Vietcap (Báo cáo 7/11/2025) |

| Khuyến nghị | MUA (Duy trì) | MUA (Duy trì) |

| Giá mục tiêu | 121,900 VNĐ (Tăng 3% so với báo cáo trước) | 118,000 VNĐ (Giảm 6% so với báo cáo trước) |

| Đánh giá KQKD 9T.2025 | Hoàn thành 84% kế hoạch lợi nhuận cả năm. LNST tăng 7% YoY. | Có sự điều chỉnh giảm 5% dự báo LNST 2025. |

| Triển vọng Tiêu thụ P4 | Khởi sắc hơn trong 2026 nhờ nhu cầu bán dẫn tăng mạnh (WSTS dự phóng tăng trưởng lĩnh vực bán dẫn toàn cầu lên 26.3%). | P4 xuất khẩu sang Nhật (2026) & EU (2027) hưởng thuế 0%. DGC mở rộng sang Đông Á, chuyển đổi một phần P4 sang TPA, PAC. |

| Ảnh hưởng của Thuế P4 | Hạn chế trong trung hạn. Khách hàng bán dẫn sẵn sàng chia sẻ chi phí tăng thêm. | Thuế tăng lên 10% (2026) và 15% (2027). DGC chỉ chia sẻ một phần mức tăng thêm với khách hàng Đông Á, hạn chế với Ấn Độ. |

| Rủi ro/Thách thức ngắn hạn | Chi phí điện gia tăng từ Q3/2025 và thiếu hụt nguồn quặng apatite chất lượng cao nội bộ. | Giảm dự báo biên lãi gộp do tự chủ quặng giảm (giả định tự chủ 70% năm 2025), chi phí điện tăng và tỷ lệ chia sẻ thuế xuất khẩu giảm. |

| Kỳ vọng Khai trường 25 | Giấy phép dự kiến được phê duyệt nửa cuối 2025, đi vào khai thác nửa cuối 2026. | Thời điểm phê duyệt lùi sang nửa đầu 2026. |

| Dự án Xút-Clo | Dự án Đức Giang – Nghi Sơn (tổng vốn 2,900 tỷ VNĐ) dự kiến hoạt động Giai đoạn 1 từ Q2/2026. | Lùi thời điểm vận hành sang Q2/2026 (thay vì Q1/2026), dự kiến đóng góp 6% (2026) và 8% (2027) LNST. |

| Lợi nhuận Bất động sản | Đức Giang Residence là dự án đáng chú ý. | Dự kiến ghi nhận lợi nhuận từ 2027 (LNST dự kiến 413 tỷ VNĐ), nhờ điều chỉnh nâng dự báo giá bán. |

| Đánh giá Định giá | Hấp dẫn với P/B ở mức 2.5 lần (tương ứng vùng trung bình 10 năm). | EV/EBITDA 2025/2026/2027 lần lượt là 7.1x/6.3x/5.5x, thấp hơn đáng kể so với trung bình 10 năm (8.7x). |

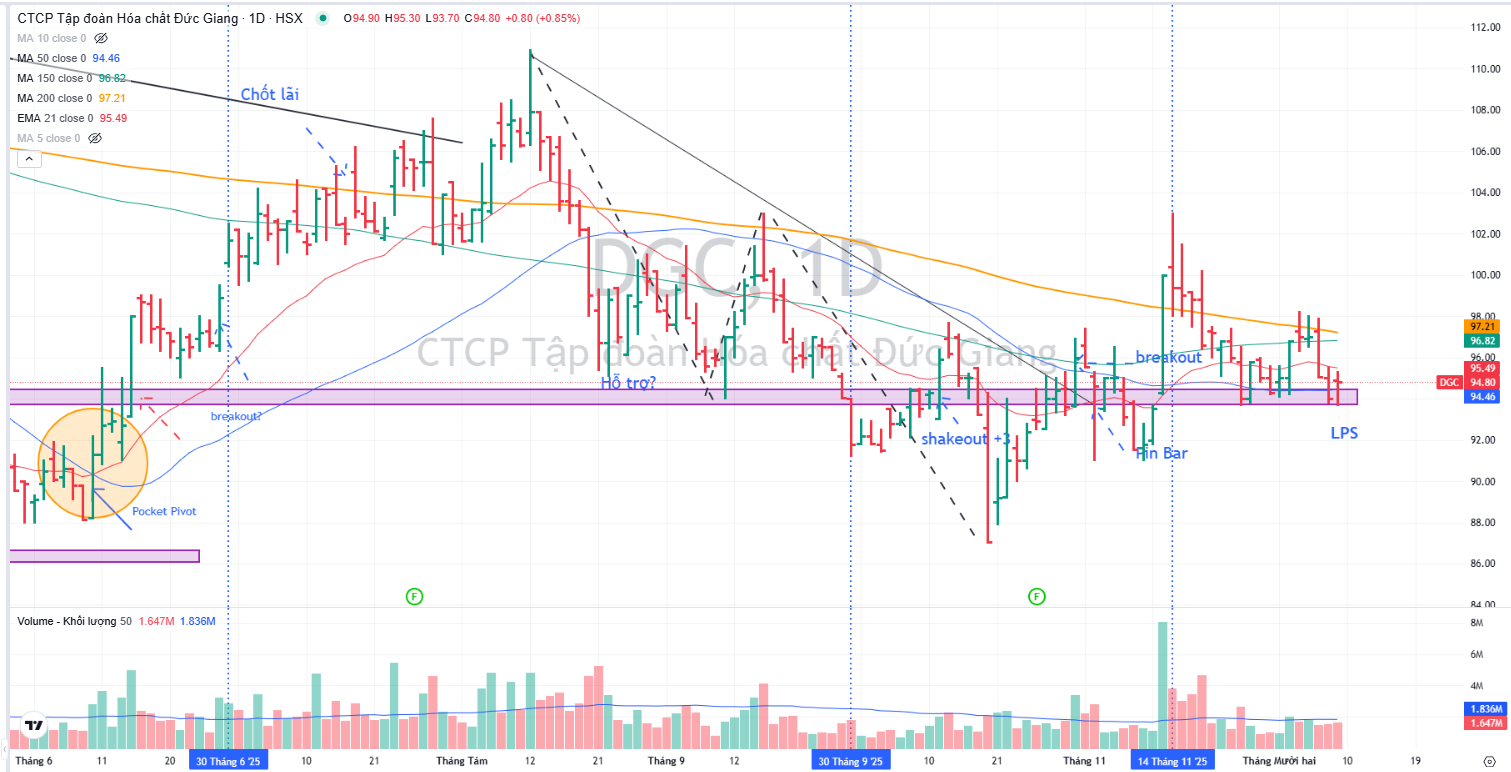

Trên đồ thị, RS của DGC là 49, hoạt động ở mức trung bình trên thị trường. Hiện chưa có sóng ngành công nghệ để hỗ trợ giá cổ phiếu, tuy nhiên DGC đang ở vùng giá hỗ trợ quanh 94,000-95,000. Đây là vùng giá có thể mua được.