Phân tích Doanh Nghiệp

Dầu khí Việt Nam: Từ suy giảm sản lượng đến chu kỳ đầu tư mới

- Nhóm dầu khí Việt Nam đang bước vào chu kỳ tăng trưởng mới giai đoạn 2026-2030 nhờ nhu cầu khí và điện khí tăng mạnh, trong bối cảnh sản lượng dầu khí nội địa đã giảm sâu (-52.2% dầu và -41.4% khí sau 10 năm), buộc ngành phải tái khởi động các dự án lớn như Lô B và Cá Voi Xanh.

- Triển vọng ngành được củng cố bởi nhu cầu khí tăng từ 9 tỷ 500 triệu mét khối năm 2025 lên 18 tỷ 830 triệu mét khối năm 2030, trong đó 60-65% đến từ khí thiên nhiên hóa lỏng nhập khẩu, mở ra dư địa tăng trưởng dài hạn cho chuỗi khí và điện khí.

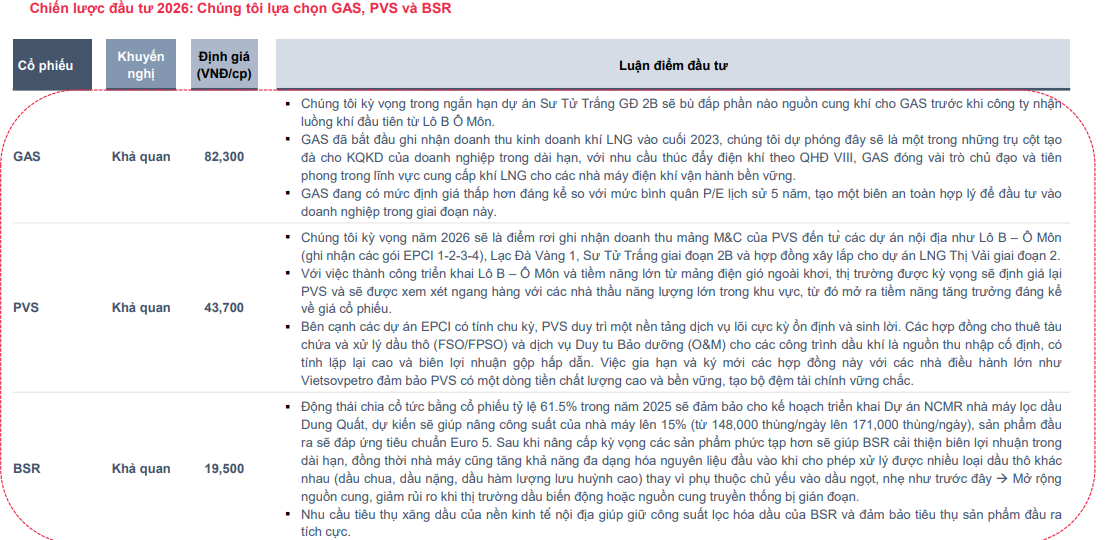

- Theo đánh giá của MBS, nhóm cổ phiếu GAS, PVS và BSR là ba đại diện hưởng lợi rõ nét nhất trong chu kỳ mới nhờ vị thế đầu ngành, điểm rơi dự án từ năm 2026 và động lực tăng trưởng đến từ khí, xây lắp và nâng cấp lọc dầu Dung Quất (+15% công suất).

Bối cảnh thế giới năm 2026: Cung dầu tăng nhanh hơn cầu, giá chịu áp lực trung hạn

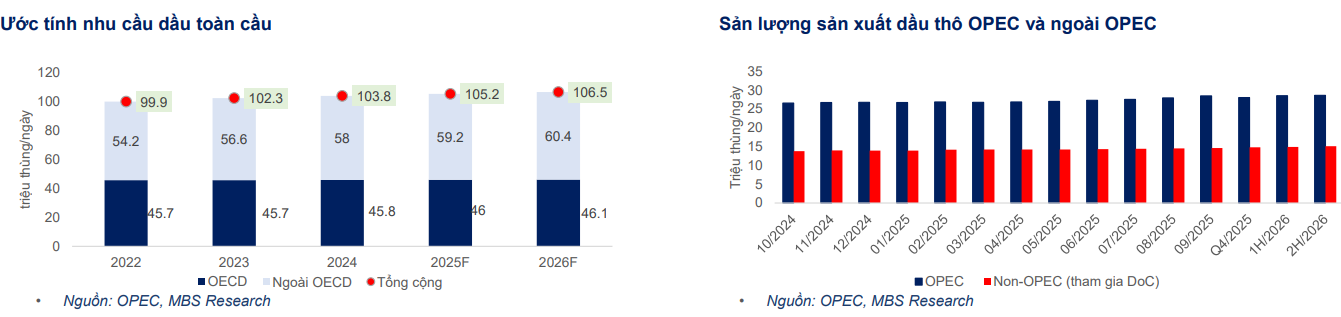

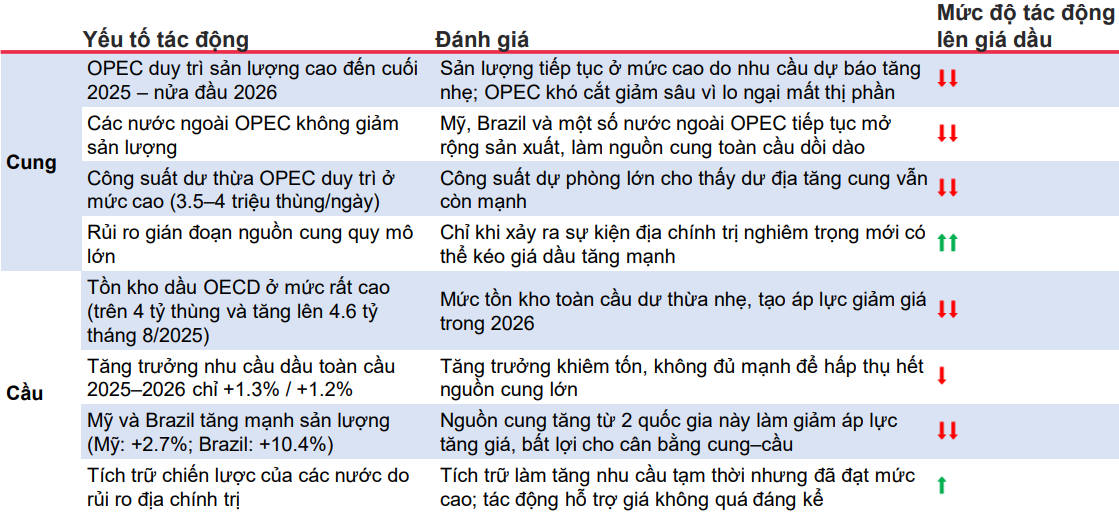

Ngành dầu khí thế giới bước vào năm 2026 trong trạng thái mất cân bằng nhẹ giữa cung và cầu khi tăng trưởng nhu cầu vẫn duy trì nhưng chậm hơn đáng kể so với tốc độ mở rộng của nguồn cung. Nhu cầu dầu thô toàn cầu tiếp tục gia tăng chủ yếu đến từ các nền kinh tế đang phát triển tại châu Á như Trung Quốc và Ấn Độ cũng như nhóm quốc gia ngoài khối các nước công nghiệp phát triển. Ngược lại, nhu cầu tại khối các nước công nghiệp phát triển có xu hướng suy giảm do quá trình chuyển đổi năng lượng, cải thiện hiệu suất sử dụng nhiên liệu và sự phổ biến của xe điện. Dự báo năm 2026, tổng nhu cầu dầu toàn cầu tăng (+1.2% YoY).

Ở chiều ngược lại, nguồn cung dầu thế giới tiếp tục mở rộng mạnh mẽ nhờ các quốc gia ngoài Tổ chức Các nước Xuất khẩu Dầu mỏ, đặc biệt là Hoa Kỳ và Braxin. Hoa Kỳ dự kiến tăng sản lượng (+2.7%) và Braxin tăng (+10.4%) trong năm 2026. Theo Cơ quan Năng lượng Quốc tế, tổng cung dầu toàn cầu năm 2026 dự kiến tăng khoảng 2.5 triệu thùng mỗi ngày, tương đương (+2.3%). Công suất dự phòng của khối OPEC duy trì ở mức rất cao, từ 3.5-4.0 triệu thùng/ ngày.

Tồn kho dầu của khối các nước công nghiệp phát triển tiếp tục neo cao, đạt khoảng 4.6 tỷ thùng vào tháng 8 năm 2025. Tăng trưởng nhu cầu dầu toàn cầu giai đoạn 2025 – 2026 lần lượt đạt (+1.3%) và (+1.2%), không đủ mạnh để hấp thụ hoàn toàn lượng cung tăng thêm. Các yếu tố địa chính trị như xung đột tại Trung Đông và các lệnh trừng phạt đối với Iran và Nga chỉ tạo ra tác động hỗ trợ giá trong ngắn hạn.

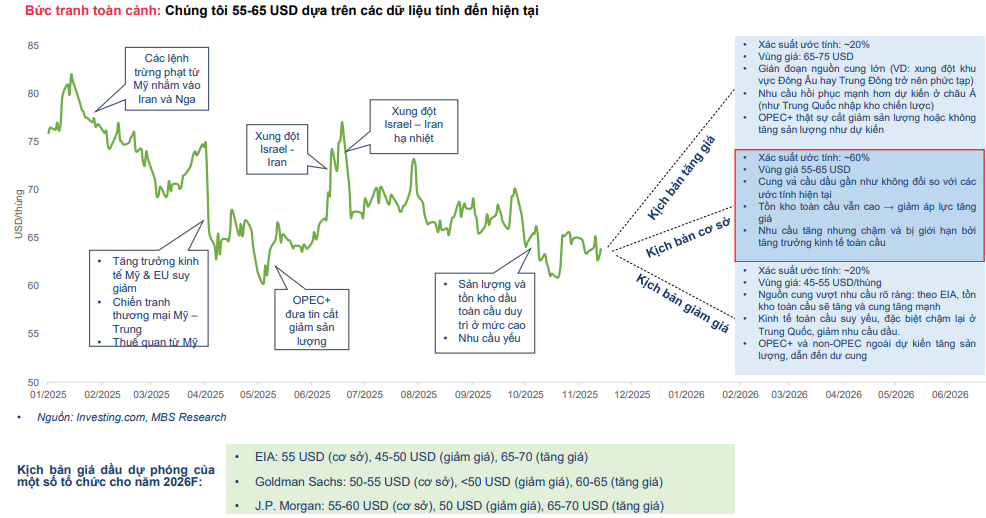

Trên cơ sở các dữ liệu cung – cầu hiện tại, kịch bản cơ sở cho giá dầu năm 2026 được xác định trong vùng 55 – 65 đô la Mỹ mỗi thùng với xác suất khoảng 60%. Kịch bản tích cực với vùng giá 65 – 75 đô la Mỹ mỗi thùng xảy ra khi xuất hiện gián đoạn nguồn cung lớn. Kịch bản tiêu cực vùng 45 – 55 đô la Mỹ mỗi thùng hình thành nếu kinh tế Trung Quốc suy yếu rõ rệt và nguồn cung toàn cầu tăng vượt dự báo.

Chu kỳ thượng nguồn khu vực và Việt Nam: Suy giảm sản lượng tạo nền cho chu kỳ đầu tư mới

Tổng nhu cầu giàn khoan toàn cầu giai đoạn 2025 – 2027 dao động trong khoảng 370 – 390 giàn. Khu vực Đông Nam Á và Viễn Đông duy trì ổn định 40 – 45 giàn. Tổng cung giàn khoan tự nâng toàn cầu gần như cố định ở mức khoảng 450 giàn do chi phí đóng mới rất cao, lên tới 300 triệu đô la Mỹ mỗi giàn và thời gian thi công kéo dài khoảng 3 năm. Dư cung giàn khoan có xu hướng thu hẹp dần đến năm 2027, qua đó hỗ trợ giá cho thuê tăng bình quân (+9% đến +11%) mỗi năm trong giai đoạn tới.

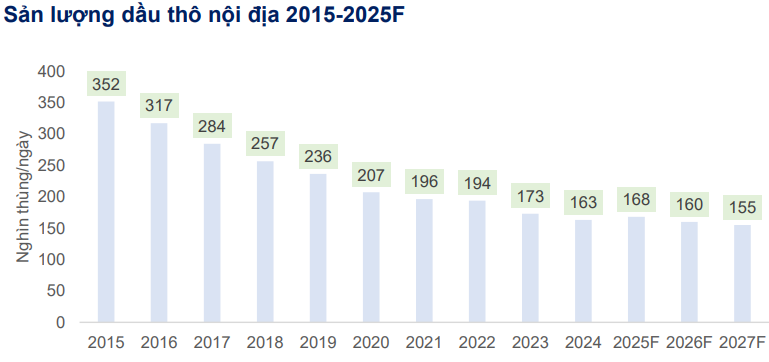

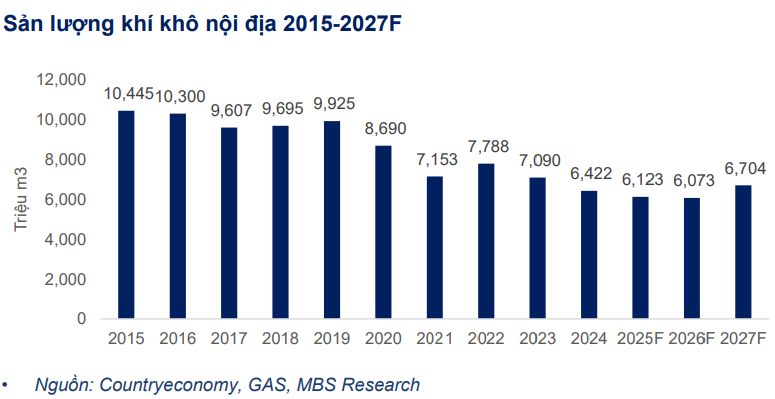

Tại Việt Nam, sản lượng dầu thô nội địa đã giảm mạnh (-52.2%) trong giai đoạn 2015 – 2025. Sản lượng khí khô giảm (-41.4%) trong vòng 10 năm. Các mỏ chủ lực như Bạch Hổ, Rồng, Sư Tử Đen, Sư Tử Vàng và Tê Giác Trắng đều bước vào giai đoạn suy kiệt tự nhiên với tỷ lệ nước trong dầu vượt 70-80%. Việc chậm triển khai các dự án mới trong nhiều năm khiến nguồn cung thay thế bị gián đoạn, tạo áp lực thiếu hụt ngày càng rõ rệt từ sau năm 2025.

Khí thiên nhiên và điện khí: Trụ cột tăng trưởng dài hạn của ngành năng lượng Việt Nam

Mỏ Cá Voi Xanh được đánh giá là mỏ khí nội địa lớn nhất, có thể đóng góp 7 – 10 tỷ mét khối khí mỗi năm từ giai đoạn 2027 – 2028. Lô B dự kiến đạt sản lượng 5 – 7 tỷ mét khối khí mỗi năm, đóng vai trò then chốt đối với chuỗi điện khí Ô Môn.

Nhu cầu khí nội địa năm 2025 đạt khoảng 9,500 triệu mét khối. Lượng khí thiếu hụt lên tới 3,377 triệu mét khối và tiếp tục duy trì cho tới trước năm 2027. Theo Quy hoạch Điện, đến năm 2030 tổng công suất điện khí tại Việt Nam đạt 37,330 mê ga oát, tương ứng nhu cầu khoảng 18,830 triệu mét khối khí, trong đó khí thiên nhiên hóa lỏng nhập khẩu chiếm 60 – 65%.

Các dự án hạ tầng khí thiên nhiên hóa lỏng như Thị Vải giai đoạn 2 và Sơn Mỹ đóng vai trò trung tâm cho chuỗi cung ứng khí. Hai nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4 dự kiến vận hành thương mại từ cuối năm 2025 và đầu năm 2026, hình thành nguồn cầu khí ổn định và dài hạn.

Trung nguồn và hạ nguồn: Vận tải chịu áp lực, lọc hóa dầu tiếp tục mở rộng

Giai đoạn 2026 – 2027, làn sóng tàu mới được bàn giao khiến cung tàu tăng nhanh hơn cầu vận chuyển. Giá thuê tàu định hạn toàn cầu chịu áp lực giảm trong 1 – 2 năm tới. Các doanh nghiệp Việt Nam sở hữu chủ yếu tàu cỡ vừa và nhỏ được dự báo đối mặt với biên lợi nhuận kém tích cực hơn so với giai đoạn trước.

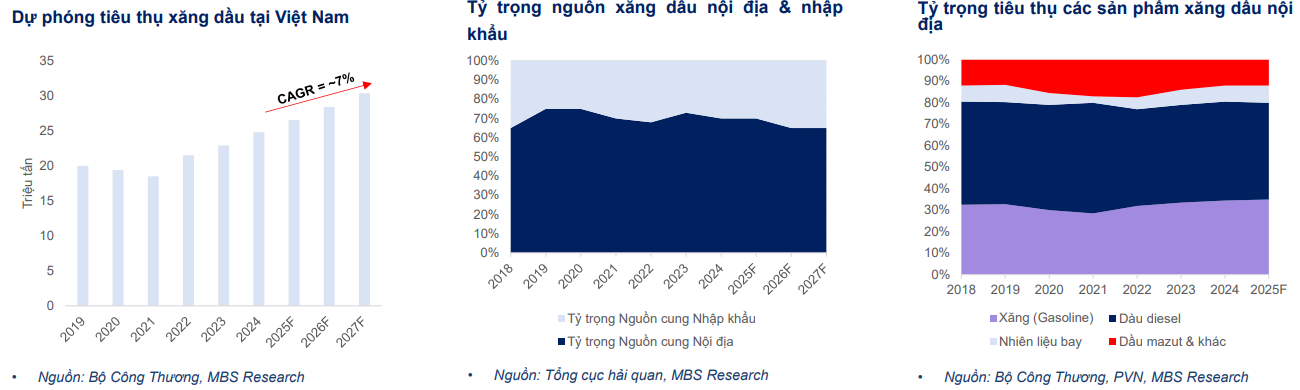

Ở chiều ngược lại, tiêu thụ xăng dầu Việt Nam tăng trưởng dương từ năm 2024 và được dự báo tiếp tục mở rộng trong năm 2026 nhờ nền kinh tế và hoạt động công nghiệp phục hồi. Hai nhà máy lọc dầu Dung Quất và Nghi Sơn hiện đáp ứng 70 – 75% nhu cầu xăng dầu nội địa, phần còn lại vẫn phụ thuộc vào nhập khẩu. Cơ cấu tiêu thụ xăng và nhiên liệu bay tiếp tục tăng mạnh so với giai đoạn trước năm 2018.

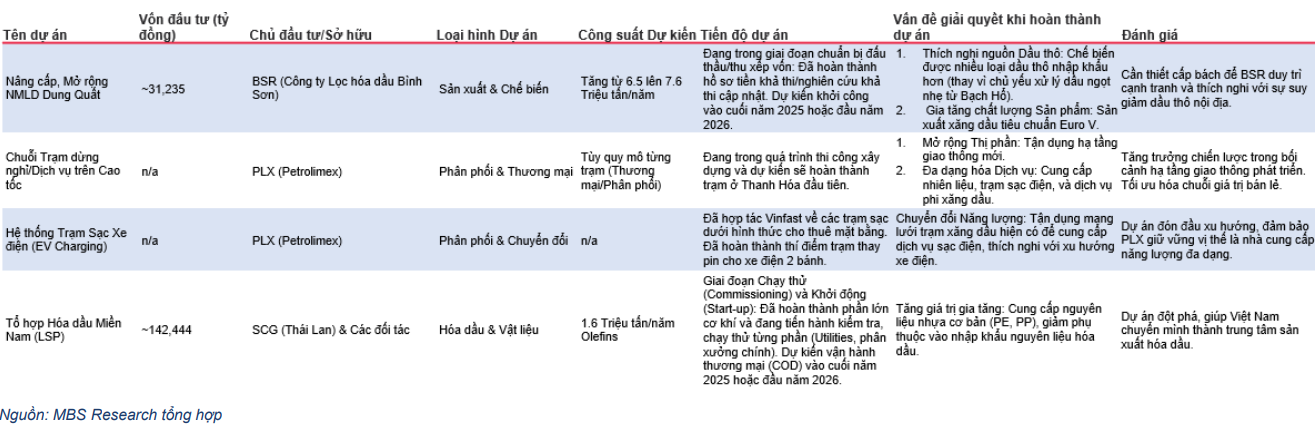

Năm 2026 cũng là mốc chuyển dịch quan trọng của hạ nguồn khi trọng tâm dịch chuyển dần từ nhiên liệu truyền thống sang hóa dầu và năng lượng mới. Dự án nâng cấp và mở rộng nhà máy Dung Quất sau khi hoàn thành giúp tăng công suất (+15%) và nâng chất lượng sản phẩm, cho phép xử lý đa dạng chủng loại dầu thô.

Lựa chọn của MBS

Tổng công ty Khí Việt Nam (GAS): Doanh nghiệp hưởng lợi lớn nhất từ chu kỳ khí và điện khí

Trong ngắn hạn, doanh nghiệp được hỗ trợ bởi mỏ Sư Tử Trắng giai đoạn 2B. Trong dài hạn, Lô B và Cá Voi Xanh là hai động lực chiến lược hình thành tăng trưởng sản lượng bền vững. Doanh thu từ khí thiên nhiên hóa lỏng đã được ghi nhận từ cuối năm 2023 và được xác định là trụ cột tăng trưởng dài hạn nhờ sự mở rộng mạnh của điện khí. Định giá hiện tại thấp hơn trung bình lịch sử, tạo biên an toàn cho chu kỳ đầu tư mới.

GAS: Lợi nhuận đi đúng kỳ vọng nhờ sản lượng khí và LNG tăng mạnh, bù đắp tác động giá LPG giảm

Tổng công ty Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS): Điểm rơi tăng trưởng rơi vào năm 2026

Năm 2026 là giai đoạn ghi nhận cao điểm doanh thu từ hoạt động xây lắp các dự án quy mô lớn trong nước như chuỗi Lô B – Ô Môn, Lạc Đà Vàng 1, Sư Tử Trắng 2B và kho cảng Thị Vải giai đoạn 2. Song song đó, mảng vận hành và bảo dưỡng các công trình dầu khí tiếp tục đóng vai trò nền tảng, giúp doanh nghiệp duy trì dòng tiền ổn định và biên lợi nhuận cao.

Công ty cổ phần Lọc hóa dầu Bình Sơn: Bước vào chu kỳ tăng trưởng mới nhờ nâng cấp Dung Quất

Kế hoạch chia cổ tức bằng cổ phiếu 61.5% trong năm 2025 giúp doanh nghiệp có nguồn lực triển khai dự án nâng cấp nhà máy lọc dầu Dung Quất. Sau khi hoàn thành, công suất nhà máy tăng từ 148,000 thùng mỗi ngày lên 171,000 thùng mỗi ngày, đồng thời cho phép xử lý nhiều loại dầu thô hơn thay vì phụ thuộc vào dầu ngọt nhẹ. Nhu cầu xăng dầu nội địa tăng trưởng ổn định tiếp tục là yếu tố đảm bảo đầu ra dài hạn cho doanh nghiệp.

BSR Bứt Phá Lợi Nhuận Quý 3/2025: Thủy Triều Crack Spreads Đẩy Đà Tăng Trưởng Lên Mức Cao Kỷ Lục

Khác với MBS, Elibook Team lựa chọn PVS và PVD:

Sau nhiều năm trì hoãn, Việt Nam đang đẩy mạnh các dự án thượng nguồn quy mô lớn, khối lượng công việc (khổng lồ) sẽ giúp 2 doanh nghiệp có thể làm việc không ngơi tay trong suốt nhiều năm sau. Vì PVD và PVS thuộc nhóm thượng nguồn dịch vụ hạ tầng, tức là đi phục vụ giàn khoan và mỏ dầu, nên sẽ không bị ảnh hưởng bởi diễn biến không lạc quan của giá dầu.

Xem cơ bản PVD, PVS ở đây:

PVS: Dự án Lô B- Ô Môn sẽ mang lại lợi nhuận khoảng 10 triệu đôla mỗi năm

Trên đồ thị kỹ thuật, PVS có RS= 68.5, mức hoạt động trung bình trên thị trường. Sau các phiên breakout fail ở vùng tay cầm, cổ phiếu đang xây lại nền giá phẳng 30,300 – 33,600 đồng, và vẫn đang nằm trong vùng mua hợp lý. Điểm breakout ở giá 30,900 đồng/cp.

Trên đồ thị kỹ thuật, PVD có RS=92, mức hoạt động tốt trên thị trường. Phiên hôm qua (9.12.2025), PVD có nhịp giảm 5.42%, nhưng thanh khoản này nhìn chung không quá lớn, cổ phiếu đang về lại vùng mua tay cầm trước đó, nhà đầu tư có thể cân nhắc nhặt thêm vị thế quanh giá 22,700-23,800 đồng.