Phân tích Doanh Nghiệp

MSB: Định giá thấp, tín dụng tăng trưởng cao và triển vọng cải thiện lợi nhuận giai đoạn 2026-2027

- MSB đang bước vào giai đoạn tái tăng trưởng khi tín dụng duy trì mức cao, biên lãi có dấu hiệu phục hồi và áp lực dự phòng dần giảm, trong bối cảnh thu nhập không thường xuyên từ xử lý tài sản bảo đảm có thể trở thành chất xúc tác ngắn hạn.

- HSC duy trì giá mục tiêu 15,700 đồng/cổ phiếu, tương ứng với mức tăng giá kỳ vọng khoảng 30% so với thị giá hiện tại nhờ mức định giá thấp hơn đáng kể so với trung bình ngành và dự báo lợi nhuận cốt lõi phục hồi rõ nét.

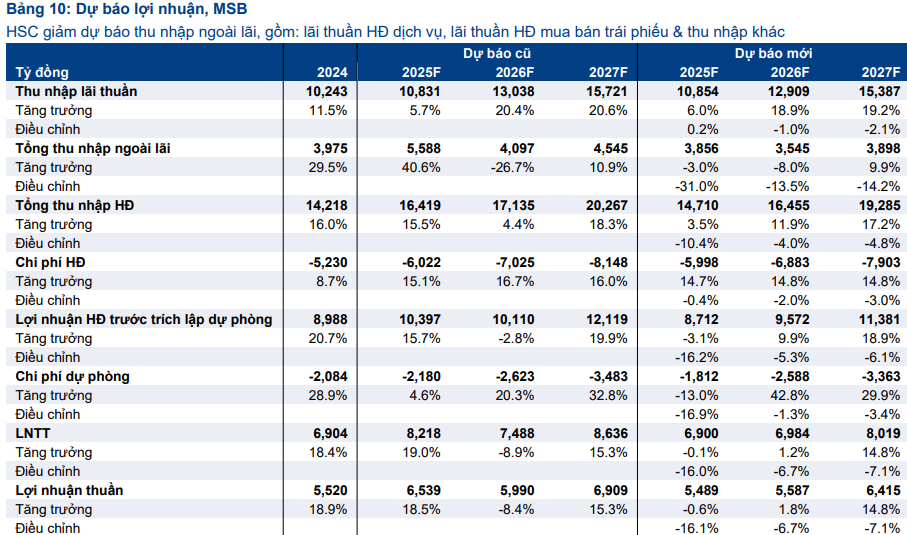

- Lợi nhuận trước thuế năm 2026 được dự báo đạt 6,984 tỷ đồng, tăng 1.2% và năm 2027 tiếp tục tăng lên 8,019 tỷ đồng, tương ứng mức tăng trưởng 14.8%, chủ yếu nhờ tăng trưởng tín dụng ổn định, biên lãi phục hồi và chi phí dự phòng giảm dần.

Kết quả kinh doanh chững lại: tăng trưởng chậm do nền so sánh cao và thu nhập ngoài lãi suy yếu

KQKD 9T.2025 của MSB ghi nhận mức tăng trưởng khiêm tốn. Tổng thu nhập hoạt động tăng 2% so với cùng kỳ, trên nền cao của năm 2024 khi MSB ghi nhận 800 tỷ đồng thu nhập không thường xuyên. LNTT đạt mức tương đương cùng kỳ, giảm 3% so với cùng kỳ, phản ánh áp lực lên biên lãi, chất lượng tài sản và thu nhập ngoài lãi gần như đi ngang.

Nếu loại trừ khoản thu nhập không thường xuyên 800 tỷ đồng của năm trước, tổng thu nhập hoạt động cốt lõi tăng 11% và LNTT cốt lõi tăng 16%, chủ yếu nhờ tín dụng tăng trưởng mạnh ở cả khách hàng doanh nghiệp và bán lẻ, cùng với chi phí dự phòng giảm.

Tính theo tiến độ kế hoạch và dự báo trước đó, MSB hoàn thành khoảng 58% kế hoạch năm sau 9 tháng, thấp hơn kỳ vọng do lãi dịch vụ và lãi mua bán trái phiếu giảm.

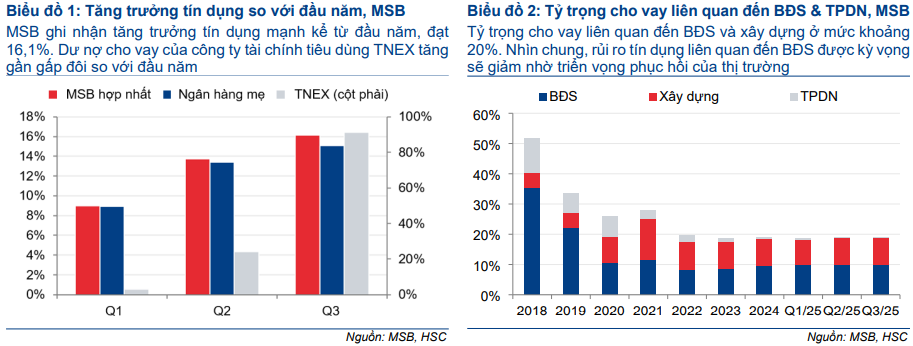

Tăng trưởng tín dụng là điểm sáng duy nhất trong hoạt động. Dư nợ tăng 15.9% từ đầu năm, trong đó ngân hàng mẹ tăng 15.1% và công ty tài chính tiêu dùng TNEX tăng gần gấp đôi. Tuy nhiên, tăng trưởng tín dụng theo quý chỉ đạt 2.1% do Ngân hàng đã sử dụng hết hạn mức tín dụng khoảng 16% mà Ngân hàng Nhà nước giao và việc xin thêm hạn mức gặp khó khăn.

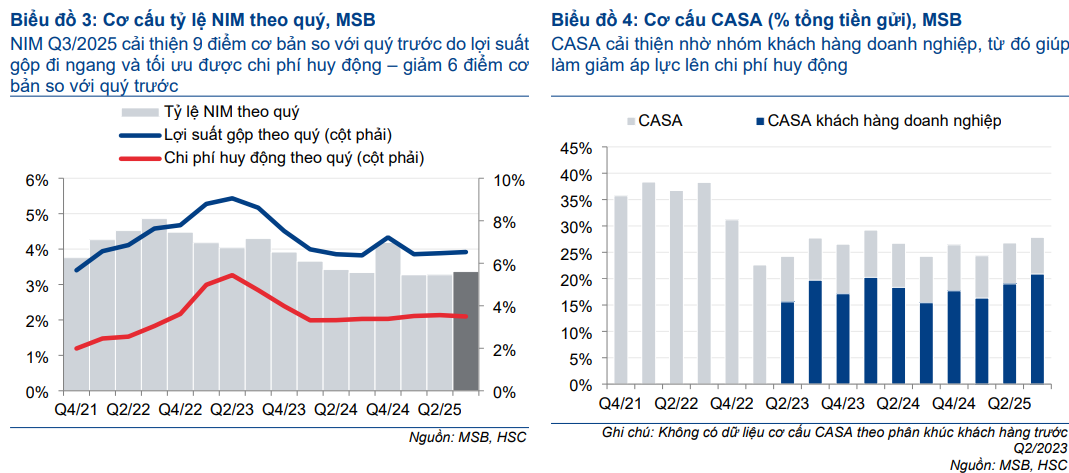

Tỷ lệ NIM tiếp tục thu hẹp khi chi phí huy động tăng 16 điểm cơ bản kể từ đầu năm. NIM giảm 16 điểm cơ bản so với NIM cốt lõi năm 2024, dù có cải thiện nhẹ 9 điểm cơ bản trong quý 3 nhờ chi phí huy động giảm.

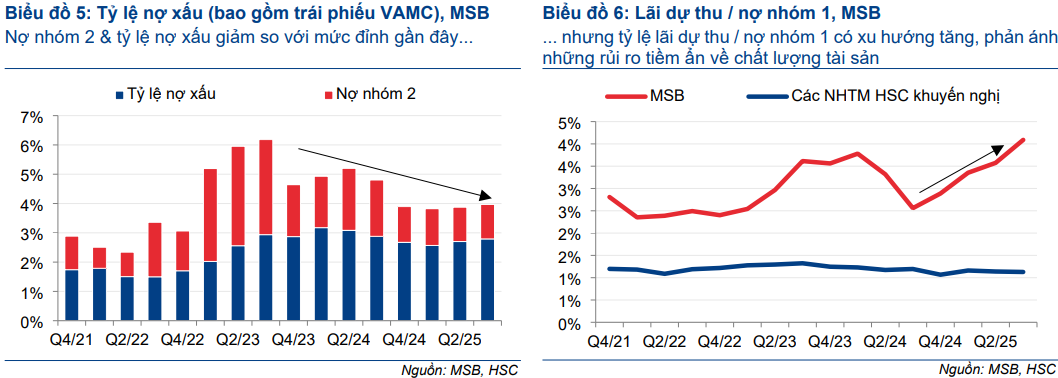

Chất lượng tài sản vẫn còn áp lực với tỷ lệ nợ xấu tăng nhẹ lên 2.8% và duy trì ổn định ba quý liên tiếp. Nợ nhóm 2 giảm nhưng tỷ lệ lãi dự thu trên nợ nhóm 1 tăng lên 4.1%, tiệm cận mức đỉnh giai đoạn trước, phản ánh rủi ro tiềm ẩn.

MSB: Lợi nhuận Phục hồi Kèm Áp lực Dự phòng và Rủi ro Thoái vốn

Ba động lực tăng trưởng chính giai đoạn 2026-2027

Ba yếu tố then chốt định hình câu chuyện tăng trưởng của MSB.

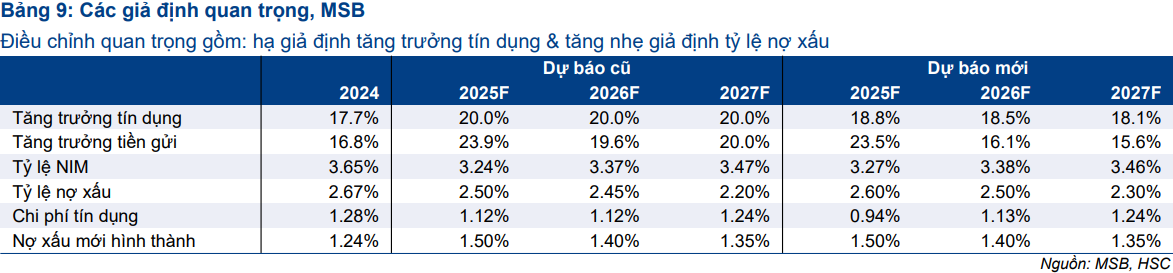

Thứ nhất, tăng trưởng tín dụng duy trì ở mức cao nhờ nhu cầu cho vay phục hồi và tăng trưởng mạnh từ TNEX, dù hạn mức tín dụng sẽ là yếu tố cần theo dõi sát. Tín dụng toàn hệ thống MSB dự phóng tăng 18.5% năm 2026 và 18.1% năm 2027.

Thứ hai, tỷ lệ NIM được kỳ vọng cải thiện từ năm 2026 khi vị thế huy động cải thiện rõ rệt. Tỷ lệ tiền gửi doanh nghiệp tăng lên 54% so với đáy 42% năm 2023 và tỷ lệ tiền gửi không kỳ hạn tăng lên 27%. Chi phí huy động giảm trong quý 3/2025 là tín hiệu sớm cho xu hướng phục hồi.

Thứ ba, hiệu quả hoạt động dần được cải thiện khi chi phí dự phòng lùi về mức hợp lý. Chi phí tín dụng được điều chỉnh từ 1.12% xuống 0.94% cho năm 2025, phản ánh áp lực giảm bớt.

Biến số quan trọng: khoản thu nhập không thường xuyên từ xử lý khoản phải thu tồn đọng

MSB đang xử lý 4,001 tỷ đồng khoản phải thu phát sinh từ các khoản vay đã bán trong giai đoạn 2022-2023. Dư nợ này chủ yếu có tài sản bảo đảm bằng dự án bất động sản.

HSC giả định giá bán cao hơn 20% so với giá trị sổ sách, tương ứng tổng thu nhập tiềm năng 844 tỷ đồng gồm 44 tỷ đồng hoàn nhập dự phòng và khoảng 800 tỷ đồng ghi nhận vào thu nhập khác.

Khoản thu nhập này có thể giúp MSB hoàn thành kế hoạch năm, nhưng giá trị và thời điểm ghi nhận chưa chắc chắn. Đây là biến số then chốt ảnh hưởng lợi nhuận quý 4/2025.

Lợi nhuận dự báo 2025-2027: điều chỉnh giảm do thu nhập ngoài lãi yếu và hạn mức tín dụng thấp

HSC điều chỉnh giảm mạnh dự báo lợi nhuận của MSB. Lợi nhuận trước thuế năm 2025 dự kiến đạt 6,900 tỷ đồng, giảm 17% so với dự báo cũ và gần như đi ngang so với năm 2024. Năm 2026 dự phóng đạt 6,984 tỷ đồng (tăng 1.2%) và năm 2027 đạt 8,019 tỷ đồng (tăng 14.8%).

Việc giảm dự báo xuất phát từ ba yếu tố chính.

Thứ nhất, khoản thu nhập không thường xuyên từ xử lý các khoản phải thu tồn đọng được ghi nhận thận trọng, chỉ 844 tỷ đồng, thấp hơn nhiều so với giả định cũ là 2,000 tỷ đồng.

Thứ hai, thu nhập ngoài lãi bị điều chỉnh giảm khi lãi dịch vụ và lãi mua bán trái phiếu thấp hơn kỳ vọng do điều kiện thị trường bất lợi.

Thứ ba, hạn mức tín dụng gây cản trở tăng trưởng của ngân hàng mẹ, buộc HSC hạ giả định tăng trưởng tín dụng từ 20% xuống 18.8% năm 2025 và 18.5% năm 2026.

Tuy nhiên, nếu loại bỏ khoản thu nhập bất thường 1,700 tỷ đồng trong năm 2024, lợi nhuận trước thuế cốt lõi giai đoạn 2025-2027 tăng trưởng trung bình 16%, phản ánh xu hướng phục hồi rõ nét.

Triển vọng hoạt động kinh doanh

Triển vọng trung hạn của MSB phụ thuộc vào năm yếu tố chính gồm tăng trưởng tín dụng ở cả ngân hàng mẹ và TNEX, sự hồi phục của tỷ lệ NIM nhờ cải thiện cơ cấu tiền gửi và giảm chi phí vốn, tái cấu trúc lại hệ sinh thái tài chính khi mua lại công ty chứng khoán và công ty quản lý quỹ, quản trị rủi ro và kiểm soát nợ xấu đúng hướng cùng với thu nhập ngoài lãi phục hồi từ phí dịch vụ và kinh doanh vốn.

Trong bối cảnh tỷ trọng cho vay bất động sản và xây dựng chiếm khoảng 20% tổng dư nợ, chu kỳ hồi phục của bất động sản sẽ giảm rủi ro tín dụng và hỗ trợ tăng trưởng tín dụng của MSB trong các năm tới.

VNPT Thoái Toàn Bộ Vốn Tại MSB, Dự Kiến Thu Về Trên 3,400 Tỷ Đồng

Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT) sẽ thoái toàn bộ vốn đang nắm giữ tại Ngân hàng Hàng hải Việt Nam (MSB) thông qua phiên đấu giá hơn 188.7 triệu cổ phiếu (tương đương hơn 6% vốn) vào ngày 26/12.

Đây là động thái nhằm hoàn thành đề án tái cơ cấu của tập đoàn theo quyết định của Thủ tướng. Với mức giá khởi điểm 18.239 đồng một cổ phiếu, gấp 1.4 lần thị giá hiện tại của MSB trên sàn chứng khoán, VNPT ước tính sẽ thu về tối thiểu 3,440 tỷ đồng từ thương vụ này. Phiên đấu giá mở cửa cho mọi nhà đầu tư trong và ngoài nước.

Định giá và khuyến nghị: Mức định giá thấp, tiềm năng tăng giá 30%

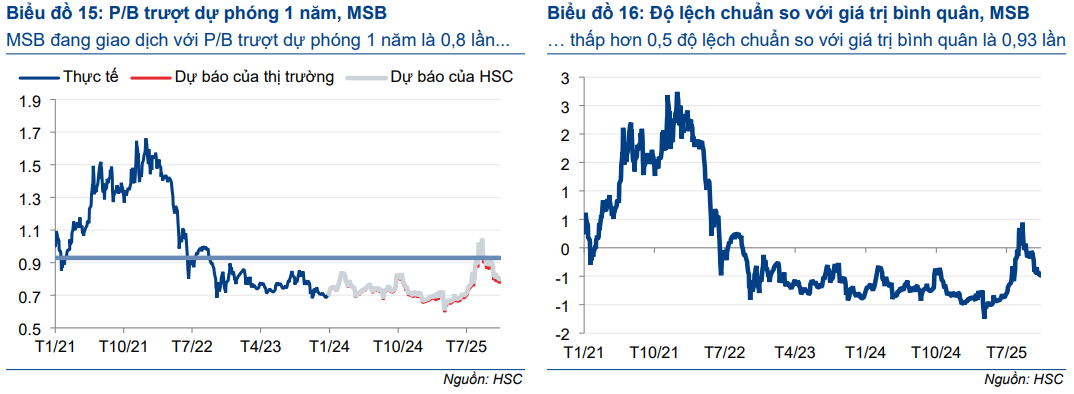

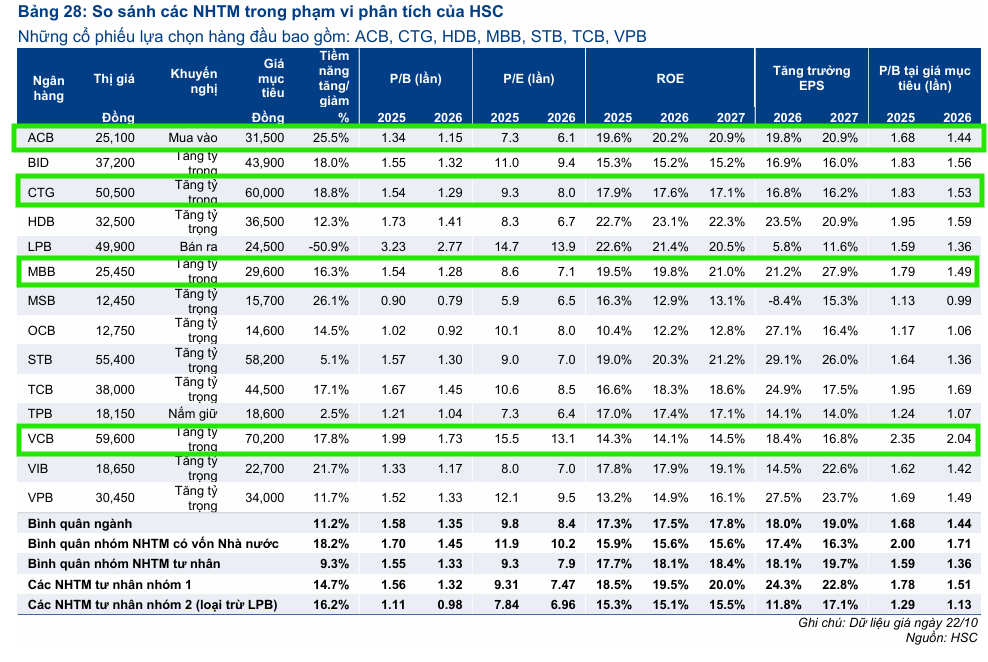

MSB đang giao dịch ở mức P/B trượt dự phóng 1 năm là 0.8 lần, thấp hơn 0.5 độ lệch chuẩn so với trung bình 5 năm là 0.93 lần và thấp hơn 38% so với mức trung bình các ngân hàng tư nhân. Mức định giá thấp phản ánh hệ số ROE thấp hơn nhóm ngân hàng tư nhân, dự báo ROE bình quân ba năm chỉ đạt 12.9%.

Dựa trên mô hình thu nhập thặng dư, HSC (9.12.2025) giữ nguyên giá mục tiêu 15,700 đồng cho MSB. P/B dự phóng 2026 tại giá mục tiêu chỉ 1.03 lần, trong khi tiềm năng tăng giá đạt 30%.

HSC nâng khuyến nghị đối với cổ phiếu MSB lên mức Mua (từ Tăng tỷ trọng) vào do mức định giá hấp dẫn và kỳ vọng cải thiện lợi nhuận cốt lõi trong giai đoạn 2026-2027.

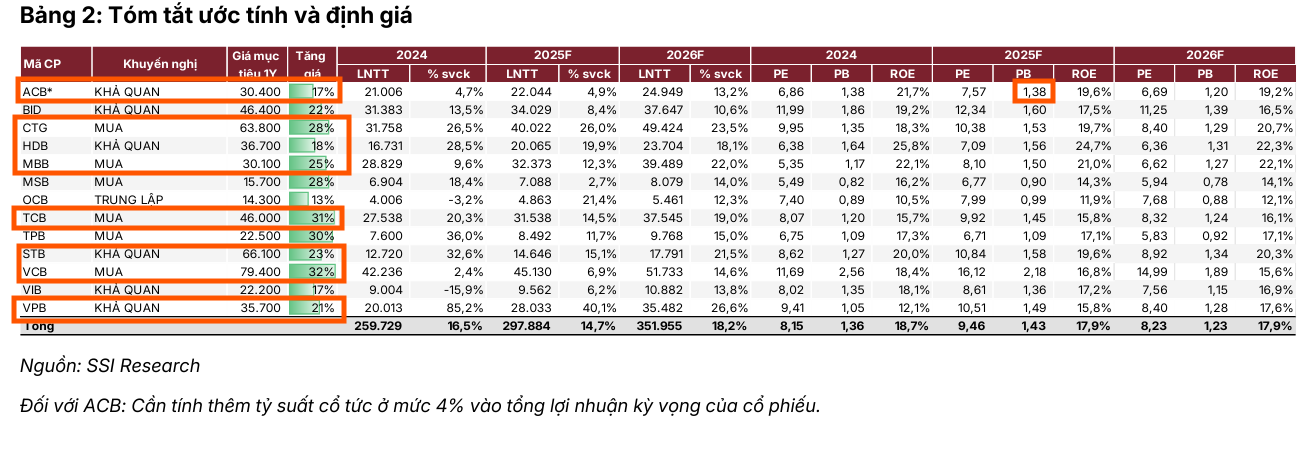

SSI trong tháng 11 cũng đưa giá mục tiêu là 15,700 đồng (upside +28% tính từ ngày khuyến nghị), với khuyến nghị MUA. Theo đó, SSI dự phóng lợi nhuận trước thuế năm 2025-2026 sẽ đạt lần lượt 7,008 tỷ đồng (+2.7% YoY), và 8,079 tỷ đồng (+14% YoY).

Lợi Nhuận Ngành Ngân Hàng Quý 3 Tăng 23%: Sức Mạnh Tín Dụng và Thu Ngoài Lãi Bù Đắp Áp Lực NIM

Đáng chú ý cả HSC và SSI đều đồng thuận về giá mục tiêu của MSN ở mức 15,700 đồng.

Trên đồ thị kỹ thuật, MSB đang có RS=83.3, mức hoạt động tốt trên thị trường. Sau khi xuất điểm breakout trendline giảm ngày 27/11. MSB đã set up thành công phase 2 tăng trưởng, và hiện tại cổ phiếu đang rung lắc tại kháng cự giá 13,700 đồng. Trader có thể quan sát quanh giá 12,700 đồng.