Phân tích Doanh Nghiệp

NTP: Lợi Nhuận quý 4 dự kiến tăng 29% so với cùng kỳ, đạt 343 tỷ đồng, Nhờ Dự Án Công và Giá Hạt Nhựa PVC giảm

-

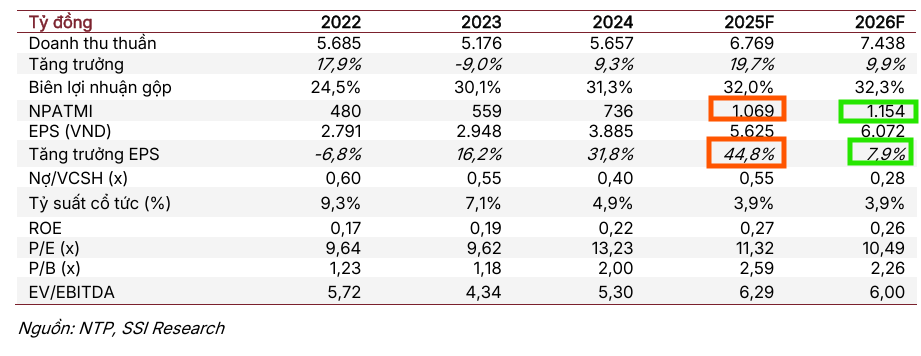

KQKD 2025 vượt kế hoạch: Doanh thu dự kiến đạt 7,000 tỷ (+20% YoY), LNTT 1,291 tỷ (+45% YoY), nhờ hưởng lợi từ các dự án đầu tư công và giá hạt nhựa PVC giảm mạnh.

- Chiến lược nguyên liệu: NTP đã tích trữ ~50,000 tấn hạt nhựa giá thấp (đủ cho 6 tháng sản xuất), giúp duy trì biên lợi nhuận gộp ~32% và ổn định giá bán trong 2026.

-

Triển vọng 2026: Doanh thu dự báo 7,700 tỷ (+9.9% YoY), LNTT 1,393 tỷ (+8% YoY); động lực chính đến từ các dự án công và sự phục hồi bất động sản, cùng chính sách cổ tức hấp dẫn (25% tiền mặt + 20% cổ phiếu).

Công ty Cổ phần Nhựa Thiếu niên Tiền Phong (NTP) đang tận dụng thành công sự phục hồi của thị trường bất động sản và các dự án hạ tầng để ghi nhận kết quả kinh doanh ấn tượng trong năm 2025. Tuy nhiên, Công ty Chứng khoán SSI Research khuyến nghị TRUNG LẬP đối với cổ phiếu NTP với giá mục tiêu 71,700 đồng/cổ phiếu, tương đương tiềm năng tăng giá +12.7%. SSI cho rằng mức giá này đã phần nào phản ánh triển vọng lợi nhuận bứt phá của năm 2025, trong khi tốc độ tăng trưởng dự kiến sẽ chậm lại trong năm 2026.

Công ty Cổ phần Nhựa Thiếu niên Tiền Phong (NTP) đang tận dụng thành công sự phục hồi của thị trường bất động sản và các dự án hạ tầng để ghi nhận kết quả kinh doanh ấn tượng trong năm 2025. Tuy nhiên, Công ty Chứng khoán SSI Research khuyến nghị TRUNG LẬP đối với cổ phiếu NTP với giá mục tiêu 71,700 đồng/cổ phiếu, tương đương tiềm năng tăng giá +12.7%. SSI cho rằng mức giá này đã phần nào phản ánh triển vọng lợi nhuận bứt phá của năm 2025, trong khi tốc độ tăng trưởng dự kiến sẽ chậm lại trong năm 2026.

Tối Ưu Hóa Chi Phí Đầu Vào và Dự Án Công

SSI Research kỳ vọng sự phục hồi của thị trường bất động sản, xây dựng và bán lẻ sẽ tiếp tục thúc đẩy kết quả của NTP. Quý 4/2025 được dự báo đạt doanh thu 2 nghìn tỷ đồng (+6% yoy) và LNTT đạt 342 tỷ đồng (+29% yoy), nhờ tận dụng lượng công việc dở dang từ các dự án đầu tư công và nhà ở dân dụng.

Dự báo cả năm 2025, doanh thu và LNTT của NTP dự kiến lần lượt đạt 7 nghìn tỷ đồng (+20% yoy) và 1,291 tỷ đồng (+45% yoy), vượt xa kế hoạch ĐHCĐ đã thông qua.

Giá hạt nhựa PVC trên thị trường quốc tế đã giảm về mức thấp nhất trong nhiều năm (khoảng 630 USD/tấn tại Đông Nam Á), do áp lực dư cung từ Trung Quốc. Tận dụng diễn biến này, NTP đã tăng cường dự trữ hạt nhựa (khoảng 50 nghìn tấn, đủ cho 6 tháng sản xuất).

Việc tích trữ nguyên liệu giá thấp giúp NTP duy trì chính sách chiết khấu giá để mở rộng thị phần trong nước mà vẫn bảo toàn biên lợi nhuận gộp năm 2025 (dự kiến 32.0%), đồng thời ổn định giá bán bình quân trong năm 2026, ngay cả khi chi phí đầu vào có xu hướng tăng trở lại.

Trong năm 2026, SSI Research dự báo doanh thu và LNTT sẽ lần lượt đạt 7,700 tỷ đồng (+9.9% yoy) và 1,393 tỷ đồng (+8% yoy), đi kèm với mức tăng 11% của tổng sản lượng tiêu thụ. Động lực chính đến từ các hợp đồng của các dự án công (như việc sáp nhập tỉnh, di dời trụ sở hành chính) và xu hướng cải thiện của thị trường bất động sản.

NTP sở hữu cơ cấu tài sản ổn định với không có nợ dài hạn trong 3 năm liên tiếp và tỷ lệ tiền mặt ròng/tổng tài sản đạt 13%. Các nhà máy chính đã khấu hao phần lớn, giúp công ty tối ưu hóa chi phí sản xuất. Dựa trên kết quả tích cực, công ty được kỳ vọng sẽ duy trì chính sách cổ tức hấp dẫn (25% tiền mặt và 20% cổ phiếu).

Giá Hạt Nhựa PVC Chạm Đáy Lịch Sử: Áp Lực Dư Cung Toàn Cầu Đè Nặng

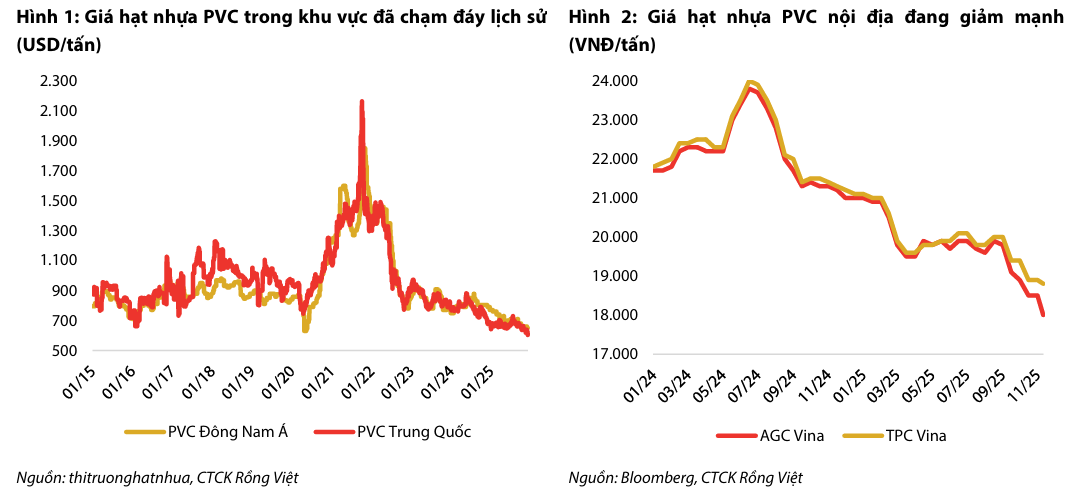

Giá hạt nhựa Polyvinyl Chloride (PVC) trên thị trường toàn cầu đang trải qua giai đoạn điều chỉnh mạnh, với mức giá giảm sâu về mức thấp nhất trong nhiều năm qua, tạo ra áp lực lớn lên thị trường.

Tính đến đầu tháng 12/2025, giá hạt nhựa PVC tại các thị trường chính đã giảm sâu. Tại Trung Quốc, giá ghi nhận ở mức 603 USD/tấn (giảm 10% so với cùng kỳ năm trước – YoY), là mức thấp nhất kể từ tháng 2/2016. Tại Đông Nam Á, giá ở mức 630 USD/tấn (giảm 18% YoY), là mức thấp nhất kể từ tháng 3/2020.

Thị trường nội địa Việt Nam cũng không nằm ngoài xu hướng này. Báo giá PVC của các nhà cung cấp lớn như AGC Vina và TPC Vina trong tháng 11/2025 chỉ đạt khoảng 18,500 VND/kg, là mức thấp nhất kể từ năm 2023.

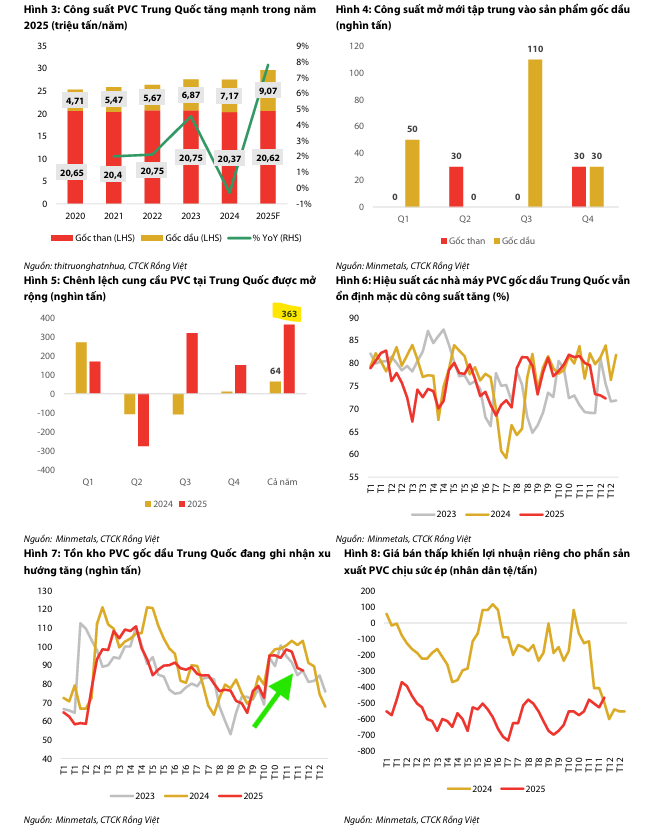

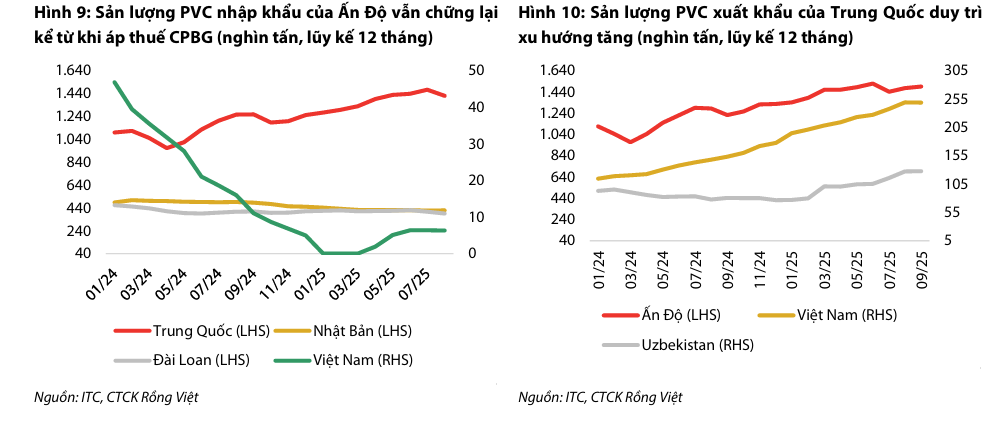

Nguồn Cung Dư Thừa Từ Trung Quốc Gây Áp Lực Giảm Giá: Yếu tố cơ bản gây áp lực giảm giá PVC chính là sự gia tăng đáng kể về công suất sản xuất tại Trung Quốc trong năm 2025.

Tổng công suất mới đi vào vận hành trong năm dự kiến đạt khoảng 2.5 triệu tấn, với sự tham gia của các dự án quy mô lớn. Việc các nhà máy mới duy trì tỷ lệ vận hành cao trong khi nhu cầu tiêu thụ hạ nguồn chưa tăng trưởng tương ứng đã đẩy sản lượng sản xuất hàng ngày lên mức kỷ lục, gây áp lực lớn lên hàng tồn kho và giá bán PVC.

Số liệu dự báo cho thấy cán cân thị trường Trung Quốc sẽ chuyển dịch sang trạng thái dư cung, với lượng dư thừa ước tính đạt khoảng 364 nghìn tấn trong năm 2025. Sự mất cân đối này là yếu tố cơ bản được kỳ vọng sẽ kìm hãm đà tăng của giá PVC trong thời gian tới.

Nhu Cầu và Chính Sách Ấn Độ Chưa Đủ Đảo Chiều Xu Hướng: Về phía nhu cầu, chính sách nhập khẩu của Ấn Độ gần đây có sự nới lỏng khi chứng nhận BIS (Bureau of Indian Standards) chính thức bị bãi bỏ. Việc hủy bỏ kế hoạch áp dụng BIS giúp giảm rào cản kỹ thuật tiềm tàng đối với hàng nhập khẩu, rút ngắn thời gian thông quan và giảm chi phí tuân thủ cho doanh nghiệp.

Tuy nhiên, trong bối cảnh nguồn cung toàn cầu đang dư thừa và công suất mới tiếp tục được đưa vào vận hành, tác động hỗ trợ từ việc hủy bỏ BIS được đánh giá là khó có thể đảo chiều xu hướng giảm giá trong ngắn hạn.

Cho năm 2026, CTCK VDSC (Rồng Việt) kỳ vọng giá PVC trung bình của Việt Nam sẽ duy trì ở mức 640 USD/tấn. Diễn biến này tạo điều kiện thuận lợi cho các doanh nghiệp nhựa Việt Nam có thể tiếp tục cải thiện biên lợi nhuận gộp trong biên độ từ 2-3% trong năm sau, nhờ tối ưu hóa chi phí nguyên liệu đầu vào.

Điểm Nhấn Kết Quả Kinh Doanh Quý 3/2025: Tăng Trưởng Vượt Trội

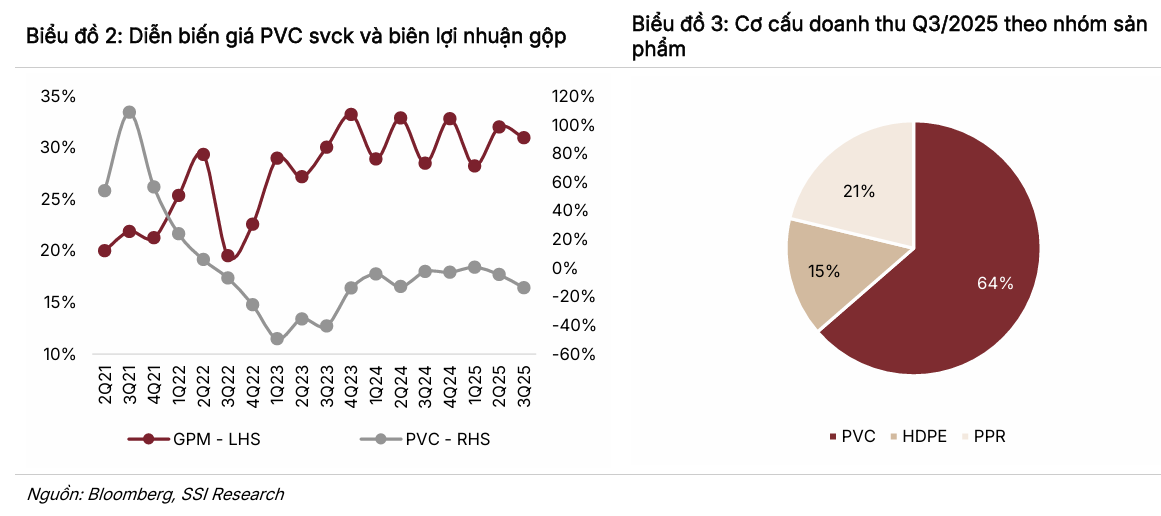

Mặc dù quý 3 thường là mùa thấp điểm và thị trường xây dựng chịu tác động bởi thời tiết bất lợi, NTP vẫn ghi nhận kết quả tích cực. Doanh thu thuần đạt 1,610 tỷ đồng (tăng 34% yoy), trong khi Lợi nhuận sau thuế (LNST) tăng mạnh 50% yoy, đạt 258 tỷ đồng.

Sự tăng trưởng này không đến từ việc tăng giá, mà nhờ vào sự gia tăng đột biến của sản lượng tiêu thụ, đạt 31,061 tấn (+32.9% yoy). Động lực sản lượng đến từ ba yếu tố chính:

-

Trúng thầu các dự án bất động sản nhà ở mới đang phục hồi.

-

Các hợp đồng ống nước HDPE cho các dự án hạ tầng (đầu tư công).

-

Tăng trưởng mạnh mẽ từ kênh bán lẻ.

Nhờ việc giá hạt nhựa giảm liên tiếp, NTP đã cải thiện biên lợi nhuận gộp lên mức 31% (+3 điểm % so với cùng kỳ) và lợi nhuận gộp tăng 46% yoy. Bên cạnh đó, thu nhập tài chính thuần tăng 23% yoy(chủ yếu nhờ lãi từ tiền gửi) và thu nhập từ công ty liên doanh, liên kết tăng 52% svck cũng góp phần giúp biên lợi nhuận ròng mở rộng lên 16%.

So Sánh Bức Tranh Lợi Nhuận Quý 3/2025: Nhựa Tiền Phong (NTP) và Nhựa Bình Minh (BMP)

Định giá và khuyến nghị

SSI (10.12.2025) duy trì khuyến nghị TRUNG LẬP đối với NTP. Mức giá mục tiêu 71,700 đồng/cổ phiếu dựa trên P/E dự phóng 12x, phản ánh mức tăng trưởng lợi nhuận đã được dự báo.

Rủi ro giảm giá chính là việc các dự án nhà ở dân dụng có tỷ lệ hấp thụ thấp hơn kỳ vọng, dẫn đến tình trạng cung vượt cầu trên thị trường ống nhựa. Tuy nhiên, yếu tố hỗ trợ là việc NTP đã tích trữ được hạt nhựa PVC ở mức giá thấp, giúp ổn định hoạt động kinh doanh.

Elibook Team ưa thích BMP hơn NTP và đã khuyến nghị mua BMP vào ngày 16.10.2025 theo điểm mua Gap Up, sau khi doanh nghiệp công bố lợi nhuận quý 3 vượt kỳ vọng. Chúng tôi đã khóa lợi nhuận ở BMP với +11%.

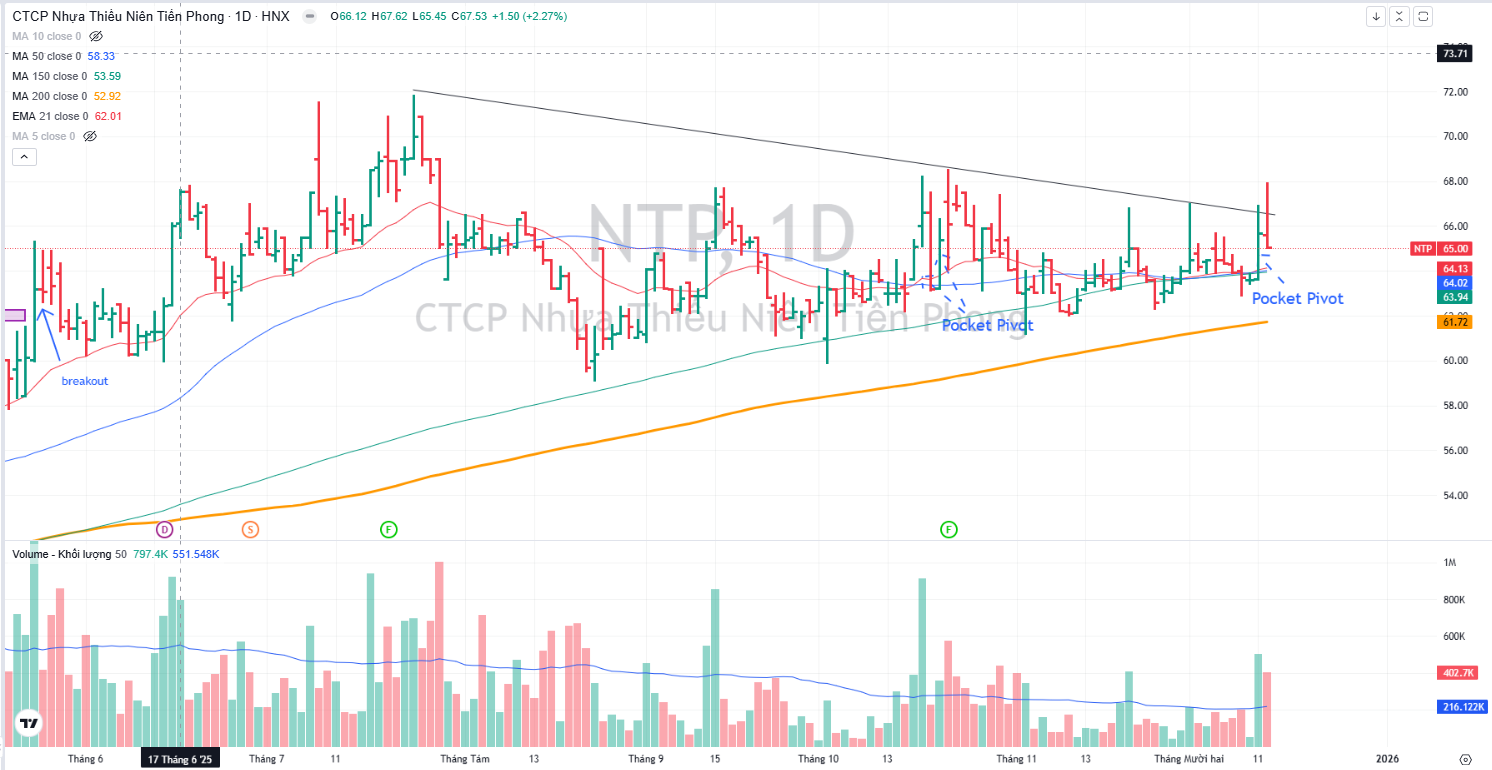

Trên đồ thị, NTP đang có RS=89, hoạt động vượt trội trên thị trường. Ngày 12.12.2025, NTP có điểm mua Pocket Pivot.