Phân tích Doanh Nghiệp

VIB: Lợi Nhuận Năm 2025 Dự Kiến Tăng Trưởng 9% Trong Bối Cảnh Tăng Trưởng Tín Dụng Bị Hạn Chế và NIM Thu Hẹp

- Kết quả kinh doanh: Quý III/2025, LNTT đạt 8,200 tỷ (+13% YoY), lũy kế 9 tháng đạt 24,000 tỷ (+12% YoY), nhờ tăng trưởng tín dụng và thu nhập phí dịch vụ.

- Chất lượng tài sản: Nợ xấu hợp nhất tăng lên 1.7%, tỷ lệ bao phủ nợ xấu giảm còn 120%; chi phí dự phòng tăng mạnh khiến lợi nhuận quý III giảm so với quý II.

- Định giá & khuyến nghị: HSC và SSI đưa ra giá mục tiêu khoảng 22,000 đồng cho cổ phiếu VIB.

Công ty Chứng khoán Rồng Việt (VDSC) đã điều chỉnh dự phóng lợi nhuận trước thuế (LNTT) năm 2025 của Ngân hàng TMCP Quốc Tế Việt Nam (VIB) xuống còn 9,800 tỷ đồng, tương đương mức tăng trưởng 9% so với cùng kỳ năm trước. VDSC giữ khuyến nghị Tích lũy đối với cổ phiếu VIB, với giá mục tiêu 21,500 VNĐ/cổ phiếu, tương đương hiệu suất sinh lời 19%.

Giảm dự phóng lợi nhuận năm 2025

VDSC đã điều chỉnh giảm 8% dự phóng LNTT năm 2025. Theo đó, tăng trưởng tín dụng được điều chỉnh giảm còn 18.6%, tương đương với hạn mức tín dụng hiện tại của VIB.

NIM điều chỉnh giảm 20 bps so với dự phóng cũ, về mức 3.1% , do chi phí vốn chịu áp lực tăng cao trong Quý 4/2025. Vì thế, thu nhập lãi thuần dự kiến chỉ đạt gần 16,300 tỷ đồng (giảm 3% YoY).

Thu nhập từ kinh doanh ngoại hối giảm 67% so với dự phóng cũ do tình hình không thuận lợi trong Quý 3/2025.

Chi phí dự phòng rủi ro tín dụng dự kiến giảm 10% so với dự phóng cũ, nhờ xu hướng chất lượng tài sản cải thiện.

Lợi Nhuận Quý 3.2025 Thu Hẹp Do Chi Phí Dự Phòng Tăng Cao

LNTT Quý 3/2025 của VIB đạt hơn 2 nghìn tỷ đồng, tăng 2% so với cùng kỳ năm trước (YoY) nhưng giảm mạnh 22% so với quý trước (QoQ). Kết quả kém khả quan hơn quý trước chủ yếu do hai yếu tố:

(1) Nguồn thu nhập ngoài lãi khác thu hẹp 55% QoQ , bao gồm hoạt động kinh doanh ngoại hối, mua bán chứng khoán đầu tư và thu hồi nợ xấu đã xóa ra khỏi bảng cân đối kế toán. Cụ thể, hoạt động kinh doanh ngoại hối lỗ gần 100 tỷ đồng trong kỳ, trong khi hai quý đầu năm trung bình lãi 100 tỷ đồng/quý.

Tổng thu nhập ngoài lãi Quý 3/2025 đạt 830 tỷ đồng (-28% QoQ, +8% YoY). Thu nhập phí dịch vụ tăng trưởng đáng kể 59% YoY, nhờ hoạt động bancassurance phục hồi khả quan (thu về 225 tỷ đồng, tăng 169% YoY) và hoạt động thanh toán.

(2) Chi phí trích lập dự phòng tăng mạnh 82% QoQ.

Lũy kế 9 tháng đầu năm 2025, VIB ghi nhận LNTT hơn 7 nghìn tỷ đồng, tăng 7% YoY, hoàn thành 64% kế hoạch cả năm.

VIB: Tăng trưởng tín dụng mạnh mẽ nhưng lợi nhuận chỉ tăng nhẹ 2% yoy, thấp hơn kỳ vọng.

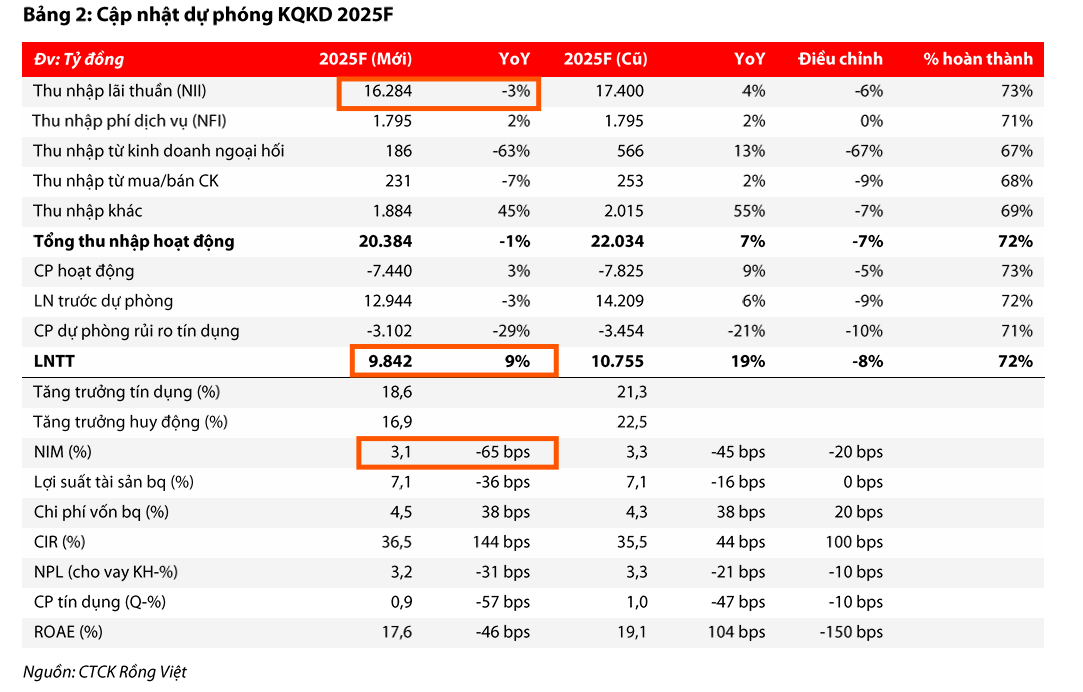

Tăng trưởng tín dụng 9 tháng đầu năm đạt 15% (Year-to-Date – YTD). Quy mô tín dụng mở rộng chủ yếu nhờ nhóm khách hàng doanh nghiệp với mức tăng trưởng dư nợ đạt 51.1% YTD, kéo tỷ trọng cho vay doanh nghiệp lên 29%. Trong khi đó, tín dụng bán lẻ phục hồi chậm, chỉ đạt 4.8% YTD. Về huy động, tỷ lệ CASA sụt giảm 135 điểm cơ bản (bps) xuống còn 15.4% do sản phẩm tài khoản Siêu lợi suất không còn hiệu quả như quý trước, khiến chi phí vốn tăng.

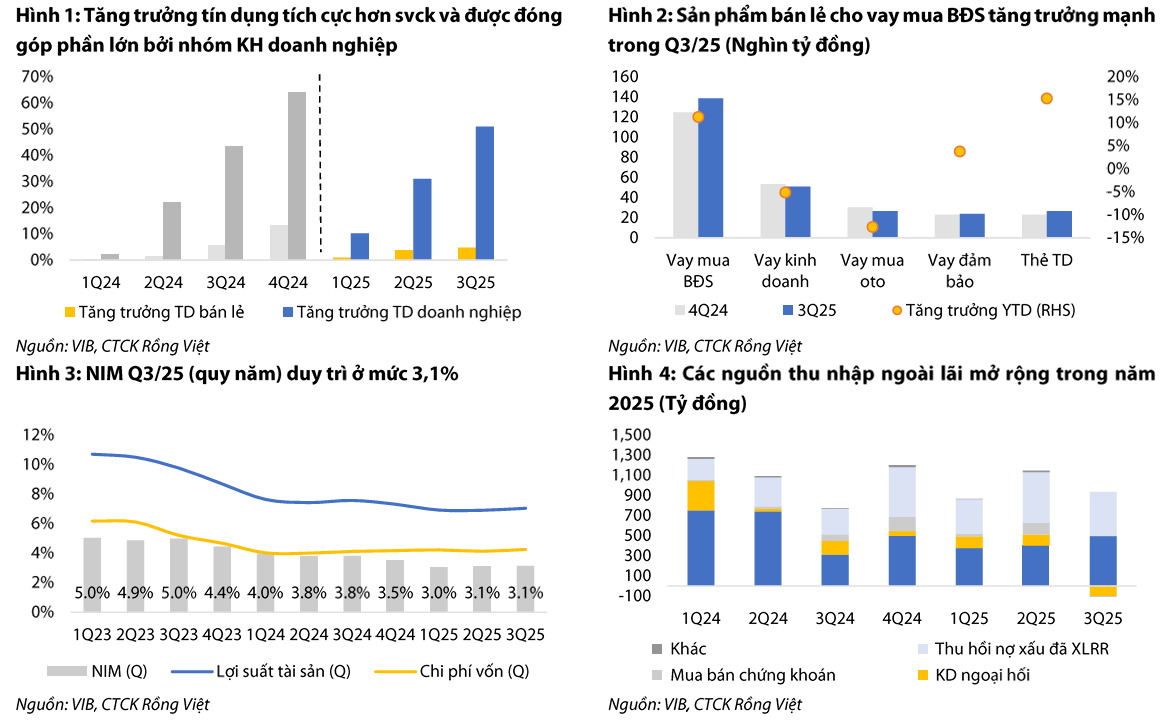

NIM quý 3/2025 đi ngang so với quý trước ở mức 3.1%. Mặc dù lợi suất tài sản đã cải thiện 14 bps QoQ, chi phí vốn cũng tăng tương đương 13 bps QoQ. So với cùng kỳ năm 2024, NIM giảm mạnh 70 bps YoY do lợi suất tài sản giảm 60 bps YoY và chi phí vốn tăng 20 bps YoY.

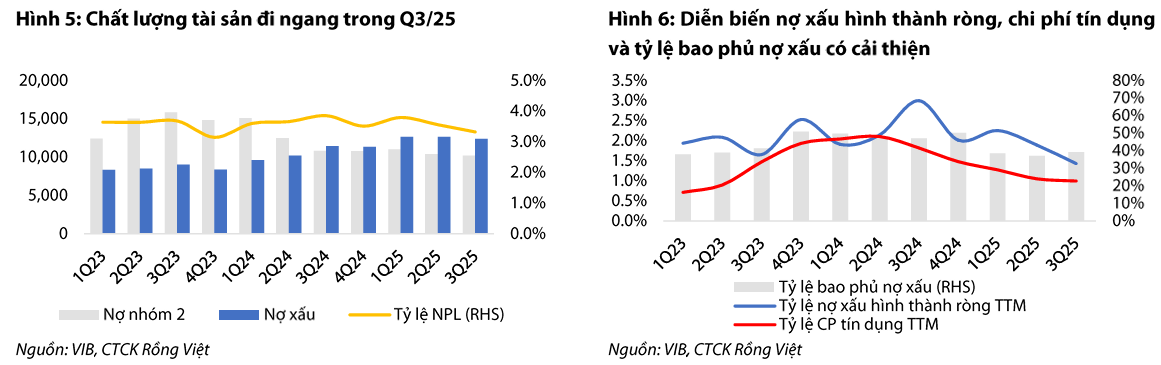

Chất lượng tài sản đang có xu hướng cải thiện với nợ xấu hình thành ròng trong kỳ đạt 700 tỷ đồng (giảm 100 tỷ đồng QoQ), đưa tỷ lệ NPL (cho vay khách hàng) giảm còn 3.3%. Bộ đệm dự phòng bao nợ xấu đã phục hồi sau nhiều quý giảm liên tục, đạt 39%.

Định giá và khuyến nghị

VDSC (5.12.2025) giữ khuyến nghị Tích lũy đối với cổ phiếu VIB, với giá mục tiêu 21,500 VNĐ/cổ phiếu, tương đương hiệu suất sinh lời 19%.

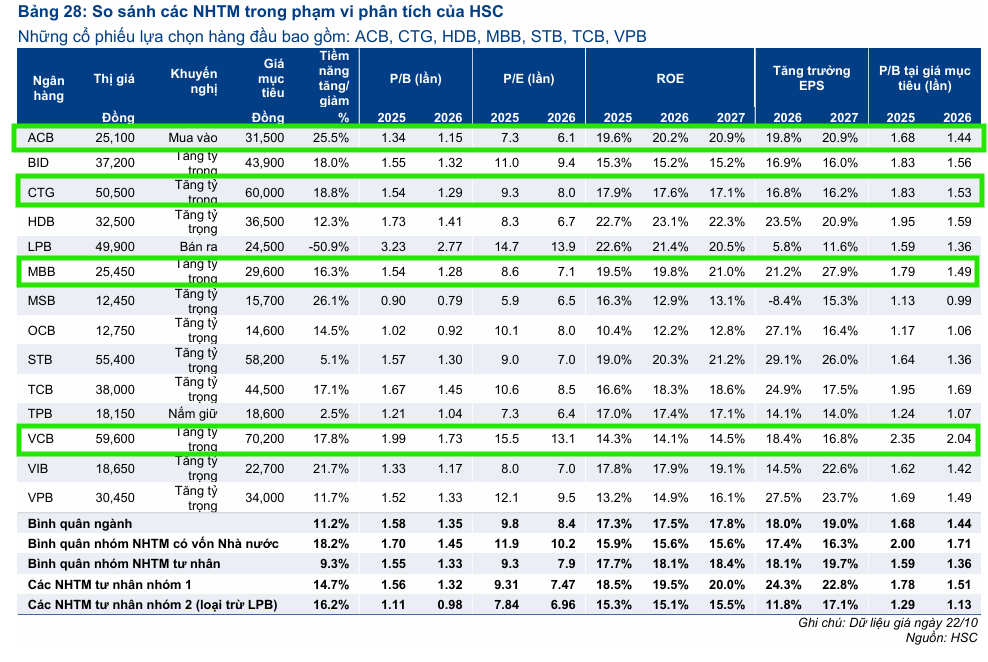

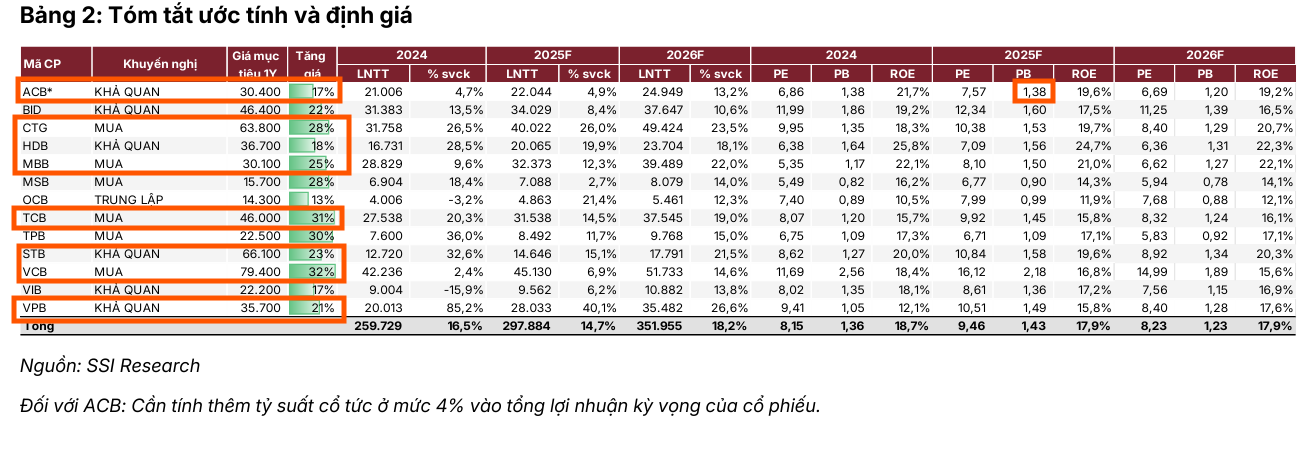

Trong khi đó, HSC và SSI trong tháng 11 lần lượt đưa ra giá mục tiêu cho VIB là 22,700 đồng (Tăng Tỷ Trọng) và 22,000 đồng (Khả Quan).

Lợi Nhuận Ngành Ngân Hàng Quý 3 Tăng 23%: Sức Mạnh Tín Dụng và Thu Ngoài Lãi Bù Đắp Áp Lực NIM

Trên đồ thị, VIB có RS=34, hoạt động kém trên thị trường và so với nhiều cổ phiếu ngân hàng khác. Do đó, Elibook Team không khuyến nghị VIB mà đang nắm như MBB, VPB, HDB, VCB và ACB.

Mặc dù không khuyến nghị MUA, nhưng VIB đang nằm quanh MA200 ngày, đồng thời là tỷ lệ Fibonacci Retracement 61.8% của đợt tăng giá tháng 4 đến tháng 8. Khả năng vùng giá quanh 17,000 sẽ đóng vai trò hỗ trợ.