Phân tích Doanh Nghiệp

GVR – Thu nhập từ đền bù đất cao su tại Đồng Nai khoảng gần 2 nghìn tỷ vào năm 2026

-

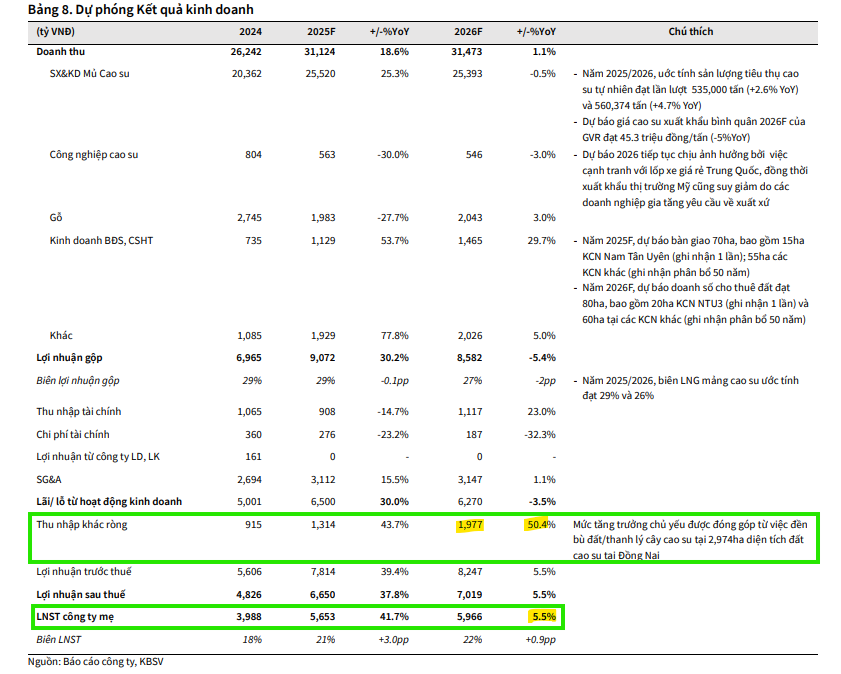

Kết quả 2025: Doanh thu đạt 20,861 tỷ (+23% YoY), LNST 5,122 tỷ (+89% YoY), hoàn thành 103% kế hoạch cả năm; mảng cao su tăng trưởng mạnh nhờ giá bán bình quân cao.

- Triển vọng 2026: Doanh thu dự kiến 31,473 tỷ (+1.1% YoY), LNST công ty mẹ 5,966 tỷ (+5.5% YoY); mảng cao su ổn định, sản lượng tăng 4.7% nhờ điều kiện khai thác cải thiện sau khi hiện tượng La Niña kết thúc.

-

Động lực bổ sung: Thu nhập bất thường từ đền bù đất cao su tại Đồng Nai ước đạt 1,977 tỷ (+50% YoY), cùng với quỹ đất lớn (380,000 ha) và kế hoạch chuyển đổi 40,000 ha sang KCN đến 2040, tạo tiềm năng tăng trưởng dài hạn.

Kết thúc Quý 3/2025, Tập đoàn Công nghiệp Cao su Việt Nam (GVR) đạt doanh thu thuần 9,294 tỷ VND (tăng 20% so với cùng kỳ năm trước) và Lợi nhuận sau thuế (LNST) 2,187 tỷ VND (tăng 95% so với cùng kỳ).

Lũy kế 9 tháng đầu năm 2025, GVR ghi nhận doanh thu 20,861 tỷ VND (tăng 23% so với cùng kỳ) và LNST 5,122 tỷ VND (tăng 89% so với cùng kỳ), qua đó hoàn thành 103% kế hoạch LNST hợp nhất cả năm.

KBSV duy trì quan điểm tích cực với cổ phiếu GVR và khuyến nghị MUA với giá mục tiêu 33,400 VND/cổ phiếu, dựa trên triển vọng kinh doanh vững chắc và kết quả định giá, trong bối cảnh GVR đang giao dịch với P/B dự phóng 2025 là 1.72 lần, nằm dưới mức trung bình P/B 5 năm, đã phản ánh phần chiết khấu cho rủi ro từ Tradewar 2.0.

Triển vọng kinh doanh 2026F: Động lực từ đền bù đất và KCN

Năm 2026F, KBSV ước tính doanh thu của GVR đạt 31,473 tỷ đồng (tăng 1.1% so với cùng kỳ), với LNST công ty mẹ dự kiến đạt 5,966 tỷ đồng (tăng 5.5% so với cùng kỳ).

Mảng Cao su duy trì ổn định sau mức tăng trưởng cao năm 2025

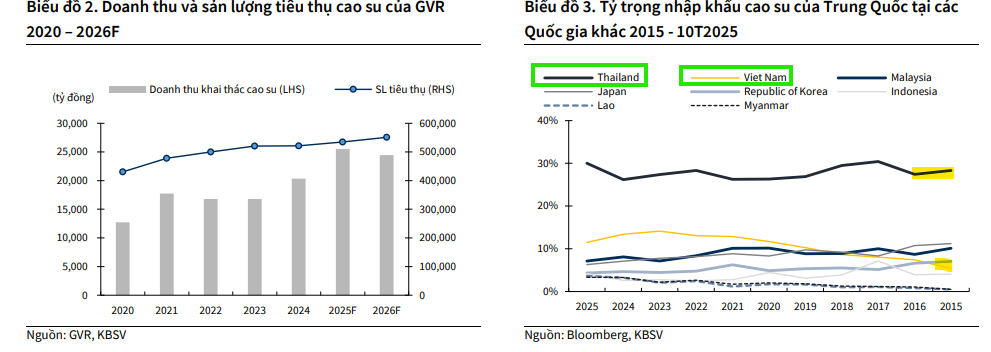

Năm 2025, mảng cao su của GVR được ước tính đạt tăng trưởng ấn tượng với doanh thu 25,520 tỷ đồng (tăng 25% so với cùng kỳ), đóng góp 80% cơ cấu doanh thu, nhờ giá bán bình quân đạt 47.7 triệu đồng/tấn (tăng 22% so với cùng kỳ) và sản lượng tiêu thụ đạt 535,000 tấn (tăng 2.6% so với cùng kỳ).

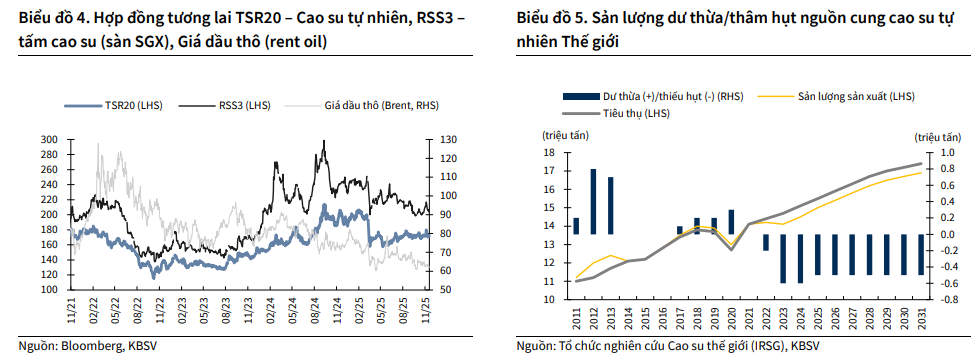

Tuy nhiên, bước sang năm 2026F, KBSV dự báo mảng cao su sẽ duy trì mức ổn định với doanh thu ước đạt 25,393 tỷ đồng (giảm 0.5% so với cùng kỳ). Cụ thể, KBSV điều chỉnh giảm dự báo giá bán cao su bình quân của GVR xuống 45.3 triệu đồng/tấn (giảm 5% so với cùng kỳ).

Áp lực giảm giá đến từ việc dự báo Trung Quốc giảm tỷ trọng nhập khẩu cao su Việt Nam, chuyển sang nhập khẩu từ các đối thủ lớn khác như Thái Lan . Đồng thời, giá dầu thô và butadien ở mức thấp tạo lợi thế chi phí cho cao su tổng hợp.

Đà giảm giá này được kỳ vọng kìm hãm nhờ nguồn cung cao su thế giới duy trì thiếu hụt và sản lượng sản xuất ô tô Trung Quốc được kỳ vọng duy trì tăng trưởng ổn định (dự báo tăng 2.9% năm 2026F), hỗ trợ nhu cầu cao su tự nhiên.

Về sản lượng, KBSV ước tính sản lượng tiêu thụ cao su 2026F tăng trưởng ổn định, đạt 560,374 tấn (tăng 4.7% so với cùng kỳ), do kỳ vọng hiện tượng Lanina kết thúc vào tháng 2/2026, giúp cải thiện điều kiện khai thác và tăng thời gian cạo mủ.

Thu nhập bất thường từ tiền đền bù đất cao su tại Đồng Nai đóng góp tích cực

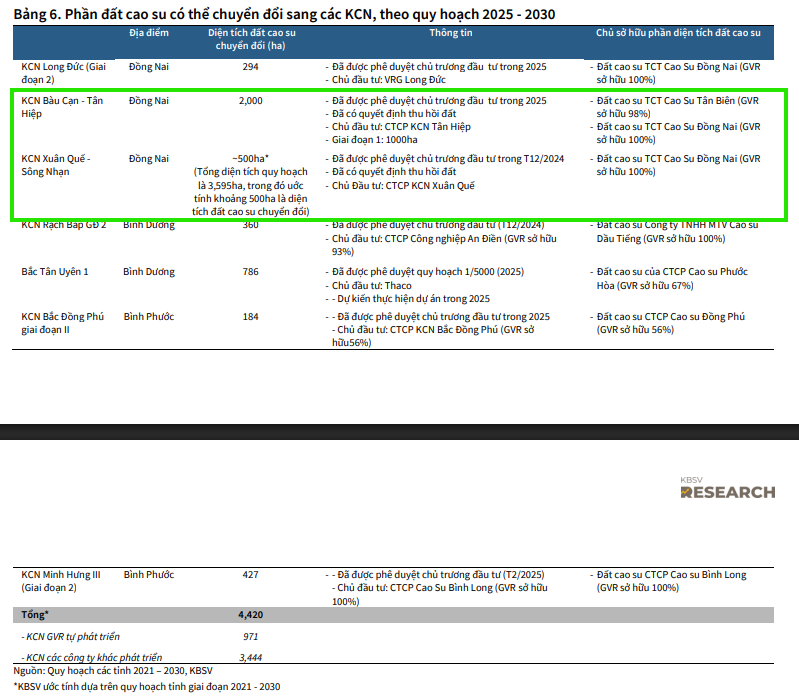

Theo cập nhật từ UBND tỉnh Đồng Nai trong tháng 11/2025, tiến độ thực hiện bồi thường tại ba Khu công nghiệp (KCN) trọng điểm trên đất GVR đang diễn ra tích cực. Cụ thể, KCN Long Đức (294ha) đã phê duyệt 100% phương án bồi thường; KCN Bàu Cạn – Tân Hiệp (2,000ha) đã chi trả tiền đền bù cây trồng (cao su) 285 tỷ đồng và hỗ trợ 204 tỷ đồng; và KCN Xuân Quế – Sông Nhạn (3,595ha) đã phê duyệt phương án bồi thường cây trồng.

Trên cơ sở này, KBSV duy trì quan điểm tích cực và kỳ vọng khoản thu nhập từ hoạt động đền bù đất cao su tại Đồng Nai (với tổng diện tích 2,794ha tại 3 KCN) sẽ được đẩy mạnh ghi nhận trong giai đoạn 2026 – 2028F.

Theo đó, KBSV ước tính Thu nhập ròng khác năm 2026F đạt 1,977 tỷ đồng (tăng 50% so với cùng kỳ), chủ yếu đến từ hoạt động đền bù đất/thanh lý cây cao su.

Trong dài hạn, GVR còn có kế hoạch chuyển đổi 40,000 ha đất cao su đến năm 2040, với hơn 22.000 ha đã có trong Quy hoạch các tỉnh, đảm bảo tiềm năng tăng trưởng bền vững.

GVR -Lợi nhuận sau thuế 10 tháng ước đạt 5,300 tỷ đồng. Lo ngại giá cao có thể giảm cuối năm

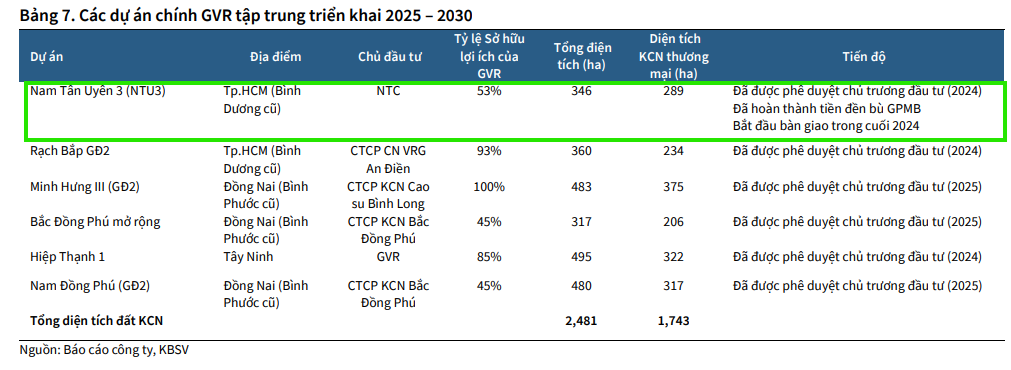

Mảng KCN: KCN NTU3 đóng góp doanh thu chính nhờ ghi nhận một lần

KBSV điều chỉnh tăng dự báo diện tích KCN thuê mới của GVR năm 2025/2026F đạt lần lượt 70ha/80ha.

Năm 2026F, doanh thu mảng Kinh doanh Bất động sản và Cơ sở hạ tầng được dự phóng đạt 1,465 tỷ đồng (tăng 29.7% so với cùng kỳ). Trong đó, KCN Nam Tân Uyên 3 (NTU3) được kỳ vọng đóng góp tỷ trọng chính nhờ việc ghi nhận doanh thu một lần từ 20ha diện tích cho thuê mới, cùng với 10ha bổ sung mới từ KCN Rạch Bắp Giai đoạn 2 và 50ha tại các KCN khác (ghi nhận phân bổ 50 năm).

GVR sở hữu quỹ đất lớn (380,043 ha đất cao su và 18,000 ha đất có kế hoạch chuyển đổi sang KCN), đảm bảo cho tiềm năng tăng trưởng dài hạn.

Định giá và khuyến nghị

KBSV (15.12.2025) duy trì quan điểm tích cực với cổ phiếu GVR và khuyến nghị MUA với giá mục tiêu 33,400 VND/cổ phiếu, dựa trên triển vọng kinh doanh vững chắc và kết quả định giá, trong bối cảnh GVR đang giao dịch với P/B dự phóng 2025 là 1.72 lần, nằm dưới mức trung bình P/B 5 năm, đã phản ánh phần chiết khấu cho rủi ro từ Tradewar 2.0.

GVR: Giá cao su neo cao và tiến độ đền bù đất cao su cho sân bay Long Thành sẽ thúc đẩy lợi nhuận

Elibook Team ưa thích PHR hơn so với GVR và đã có khuyến nghị mua đối với PHR.

Trên đồ thị, RS của GVR là 23, thấp hơn so với PHR là 80.

Mặc dù không khuyến nghị MUA đối với GVR, nhưng chúng tôi kỳ vọng giá cổ phiếu có thể phục hồi trong thời gian tới. Trong cấu trúc Wyckoff, GVR đang ở sự kiện LPS, với giá hỗ trợ quanh 25,000 đồng.