Phân tích Doanh Nghiệp

VNM: cổ phiếu phòng thủ đang đi qua đáy chu kỳ

- Tiêu dùng nội địa tạo đáy, kỳ vọng cải thiện từ 2026: Lũy kế 9 tháng 2025, doanh thu nội địa giảm 2.2% YoY, phản ánh sức mua vẫn yếu. Tuy nhiên, sản lượng sữa bột 10 tháng tăng +7.6% YoY và sản lượng sữa tươi tháng 10 tăng +6.8% so với tháng trước cho thấy tín hiệu tạo đáy. Từ năm 2026, tiêu dùng được hỗ trợ bởi chính sách thuế thu nhập cá nhân mới, giúp người dân giảm khoảng 21 nghìn tỷ đồng tiền thuế mỗi năm.

- Biên lợi nhuận tạo đáy, lợi nhuận phục hồi giai đoạn 2025-2026: Biên lợi nhuận gộp quý 3/2025 đạt 41.8%, tăng 0.6 điểm % YoY, trong khi chi phí bán hàng và quản lý doanh nghiệp trên doanh thu giảm còn 23.8%. Giá sữa bột đã giảm 15-20% so với đỉnh, tạo điều kiện để biên lợi nhuận và lợi nhuận cải thiện rõ hơn từ cuối 2025 và trong năm 2026.

- Định giá hợp lý cho cổ phiếu phòng thủ: VCBS (02.12.2025) đưa ra giá mục tiêu 82,300 đồng/cp và duy trì khuyến nghị Mua; KBSV (05.12.2025) khuyến nghị MUA với giá mục tiêu 80,000 đồng/cp, cao hơn 17.4% so với giá thị trường. Lợi nhuận sau thuế năm 2026 được dự báo đạt 9,683-9,925 tỷ đồng (+7.2% đến +9.9% YoY), phản ánh VNM đã đi qua đáy chu kỳ và bước vào pha tăng trưởng ổn định hơn.

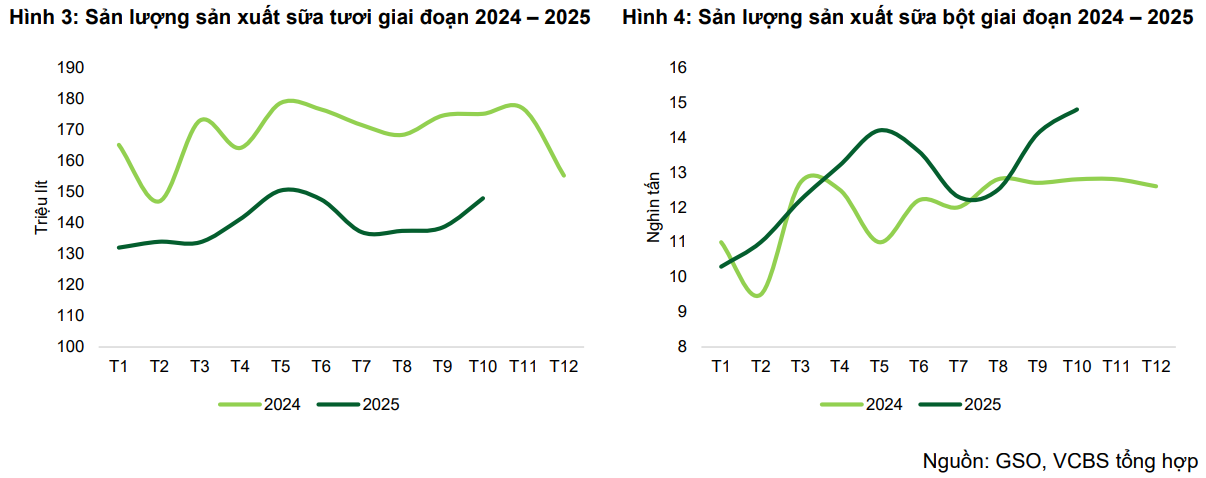

Thị trường nội địa phục hồi chậm nhưng đã đi qua vùng đáy

Thị trường nội địa chiếm khoảng 81% doanh thu của Vinamilk và đang cho thấy dấu hiệu tạo đáy. Trong 10 tháng năm 2025, sản lượng sữa tươi giảm 17.4% YoY, tuy nhiên riêng tháng mười tăng +6.8% so với tháng trước. Sản lượng sữa bột trong mười tháng +7.6% YoY, phản ánh phân khúc này đã phục hồi sớm hơn.

Từ năm 2026, tiêu dùng được kỳ vọng cải thiện rõ rệt nhờ chính sách thuế thu nhập cá nhân mới, giúp người dân giảm khoảng 21 nghìn tỷ đồng tiền thuế mỗi năm. Với tính chất là hàng tiêu dùng thiết yếu, Vinamilk được đánh giá là một trong những doanh nghiệp hưởng lợi trực tiếp khi thu nhập khả dụng tăng lên.

Thị trường nước ngoài trở thành trụ cột tăng trưởng

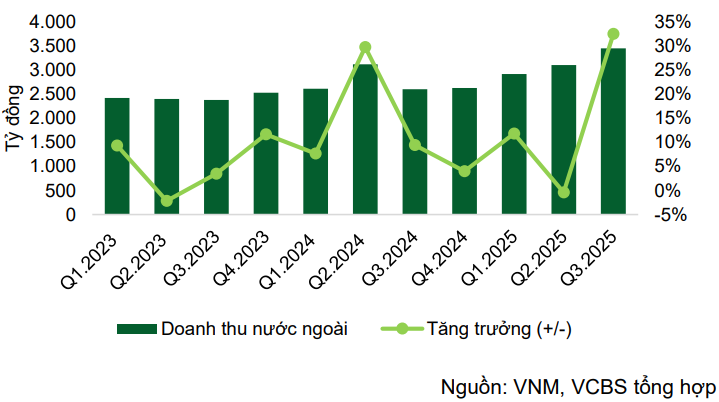

Mảng thị trường nước ngoài là điểm sáng rõ nét nhất trong năm 2025. Doanh thu xuất khẩu quý ba đạt 2,019 tỷ đồng, +46.8% YoY. Lũy kế chín tháng đạt 5,526 tỷ đồng, +25.3% YoY.

Tăng trưởng chủ yếu đến từ châu Á và châu Phi, đặc biệt là Campuchia thông qua liên doanh Angkor Milk. Việc được phê duyệt xây dựng trang trại bò sữa 2,000 con và nâng công suất lên 90 triệu lít mỗi năm từ 2026 cho thấy Vinamilk đang xây dựng nền tảng tăng trưởng bền vững cho xuất khẩu, thay vì chỉ tận dụng yếu tố thời điểm.

Đổi mới sản phẩm và dinh dưỡng chuyên biệt là động lực dài hạn

Vinamilk đẩy mạnh tái cấu trúc danh mục sản phẩm nhằm thích ứng với xu hướng tiêu dùng mới. Trong 9 tháng năm 2025, doanh thu trung bình hàng tháng của các sản phẩm mới cao gấp gần 8 lần so với mức trung bình năm 2024. Riêng dòng Green Farm ghi nhận doanh thu tăng gấp 3 lần so với cùng kỳ.

Doanh nghiệp tập trung phát triển các dòng sản phẩm cao đạm, thực vật và dinh dưỡng chuyên biệt. Đặc biệt, mảng dinh dưỡng cho người cao tuổi được xem là động lực tăng trưởng dài hạn, với lợi thế giá bán thấp hơn khoảng 35% so với các thương hiệu nước ngoài và mạng lưới phân phối sâu rộng, phù hợp với xu hướng già hóa dân số tại Việt Nam.

Biên lợi nhuận tạo đáy và triển vọng cải thiện

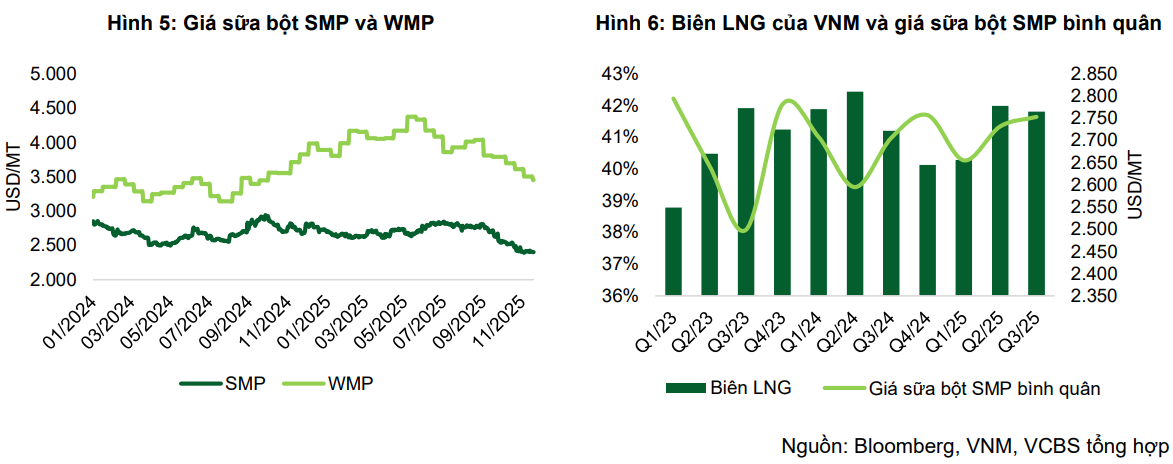

Biên lợi nhuận gộp quý ba năm 2025 đạt 41.8%, tăng 0.6 điểm % YoY. Tuy nhiên, biên gộp lũy kế chín tháng giảm còn 41.4% do giá sữa bột nhập khẩu tăng cao trong nửa đầu năm. Theo cả VCBS và KBSV, áp lực này mang tính tạm thời.

Giá sữa bột gầy và sữa bột nguyên kem đã giảm khoảng 15-20% so với mức đỉnh trong tháng năm và tháng sáu năm 2025, đồng thời giảm khoảng 10% so với đầu năm. Do Vinamilk thường nhập nguyên liệu trước khoảng ba tháng, tác động tích cực từ giá đầu vào thấp hơn dự kiến sẽ phản ánh rõ rệt từ quý 4.2025 và quý 1.2026. Bên cạnh đó, giá đường đang duy trì ở mức thấp nhờ nguồn cung toàn cầu dồi dào, tiếp tục hỗ trợ biên lợi nhuận.

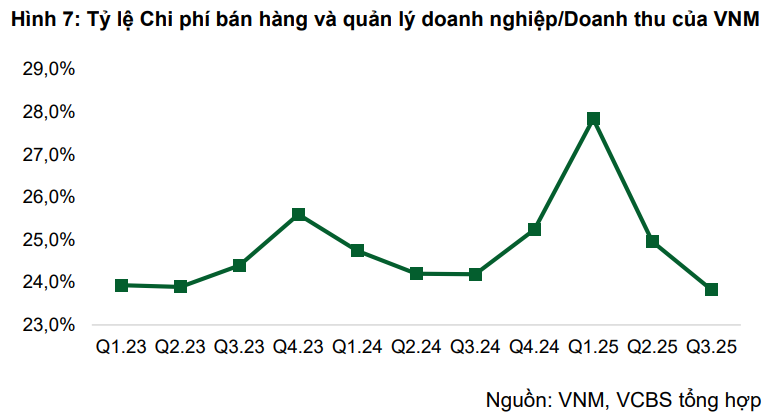

Chi phí bán hàng và quản lý doanh nghiệp trên doanh thu trong quý 3.2025 giảm xuống 23.8% nhờ tối ưu vận hành và ứng dụng công nghệ. Vinamilk đã triển khai hệ thống trí tuệ nhân tạo trong điều phối đơn hàng và kiểm soát hình ảnh giao hàng, giúp tiết kiệm khoảng 3 triệu đô la Mỹ mỗi năm. Tuy nhiên, do chiến lược liên tục ra mắt sản phẩm mới và đặc thù quý bốn là mùa cao điểm tiếp thị, tỷ lệ chi phí này được dự báo duy trì quanh mức 24.5-25% trong các năm tới.

Định giá và khuyến nghị

VCBS (02.12.2025) đưa ra giá mục tiêu cho VNM ở mức 82,300 đồng một cổ phiếu. Ở mức định giá này, VNM đang giao dịch tại mức P/E dự phóng năm 2026 khoảng 15.6 lần, thấp hơn trung bình lịch sử của doanh nghiệp. VCBS duy trì khuyến nghị Mua đối với VNM, dựa trên kỳ vọng tiêu dùng nội địa phục hồi từ năm 2026, biên lợi nhuận cải thiện khi giá nguyên liệu đầu vào giảm và đóng góp ngày càng lớn từ thị trường nước ngoài, đặc biệt là Campuchia và các thị trường châu Á, châu Phi.

KBSV (05.12.2025) đưa ra khuyến nghị MUA đối với VNM với mức giá mục tiêu 80.000 đồng một cổ phiếu cho giai đoạn 12 tháng tới. Mức giá này cao hơn 17.4% so với giá thị trường tại thời điểm phát hành báo cáo. Theo KBSV, VNM đang bước qua giai đoạn đáy lợi nhuận, trong khi các động lực tăng trưởng trung hạn dần hình thành rõ ràng từ danh mục sản phẩm mới, mảng dinh dưỡng chuyên biệt và tăng trưởng xuất khẩu.

KBSV dự phóng lợi nhuận sau thuế của VNM năm 2025 đạt 9,035 tỷ đồng, giảm 3.8% YoY, và phục hồi trong năm 2026 lên 9,925 tỷ đồng, +9.9% YoY, nhờ biên lợi nhuận gộp cải thiện và tăng trưởng doanh thu từ thị trường nước ngoài duy trì ở mức cao.

Trên đồ thị kỹ thuật, VNM có RS=91, mức hoạt động tốt trên thị trường. Phiên ngày 15/12/2025, VNM xuất hiện điểm bounce tại MA50 ngày (retest phiên 13/11) và đang là trụ đỡ cho điểm số thị trường hiện tại. VNM có thể quan sát quanh dưới giá 63,000 đồng.