Phân tích Doanh Nghiệp

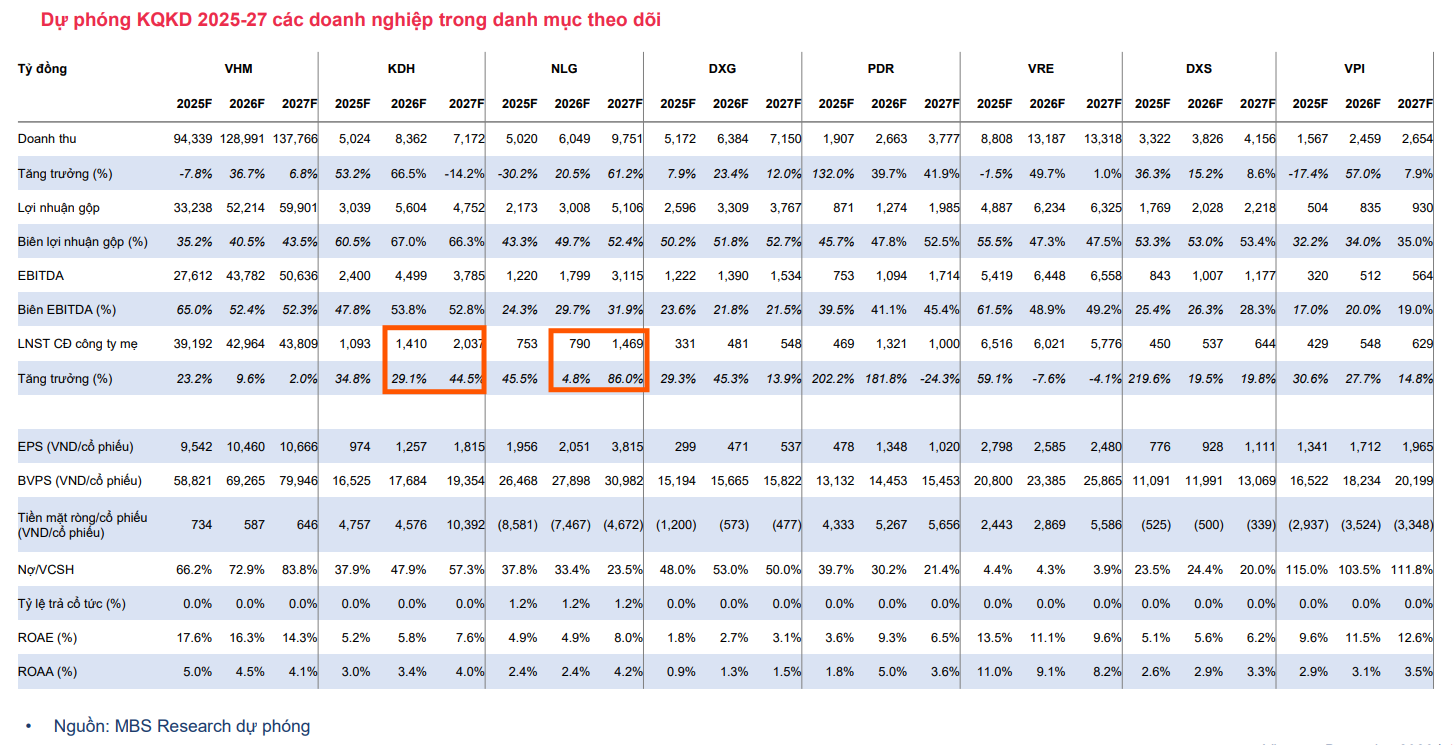

MBS lựa chọn KDH, PDR và DXS vào năm 2026 khi ngành Bất động sản Việt Nam bước vào Giai Đoạn Mở Rộng. Lãi suất cho vay tăng nhưng không đáng ngại

-

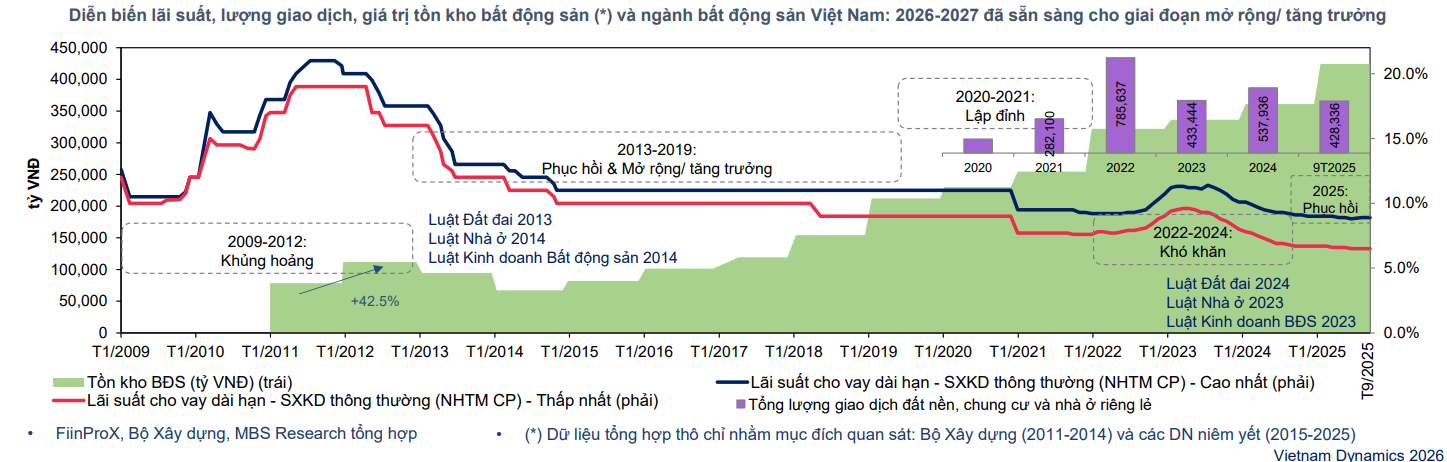

Triển vọng ngành BĐS: Sau giai đoạn khó khăn 2022–2024, thị trường bước vào chu kỳ phục hồi từ 2025 và mở rộng 2026–2027 nhờ hạ tầng giao thông, khung pháp lý cải thiện, nguồn cung lớn và lãi suất duy trì ở mức thấp.

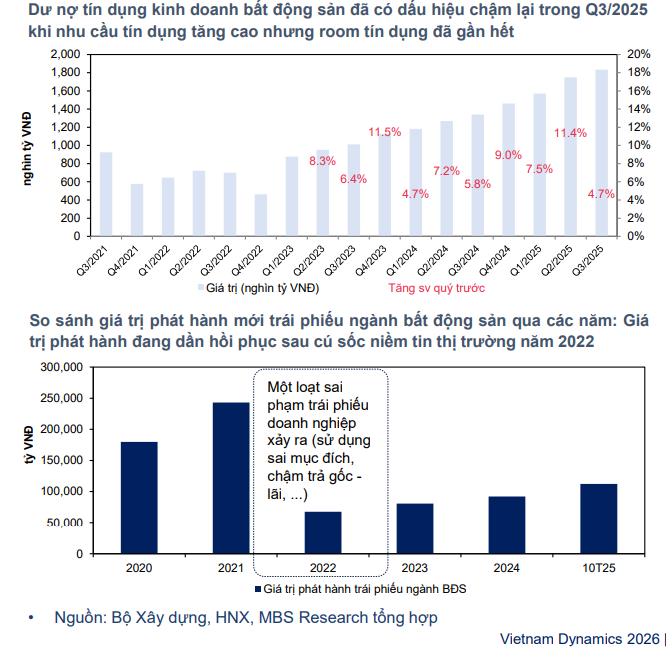

- Động lực chính: Chính phủ hỗ trợ pháp lý, nguồn cung tăng mạnh, thị trường trái phiếu doanh nghiệp hồi phục (+103.8% giá trị phát hành mới trong 10 tháng 2025), tạo điều kiện vốn cho doanh nghiệp mở rộng quỹ đất và dự án.

-

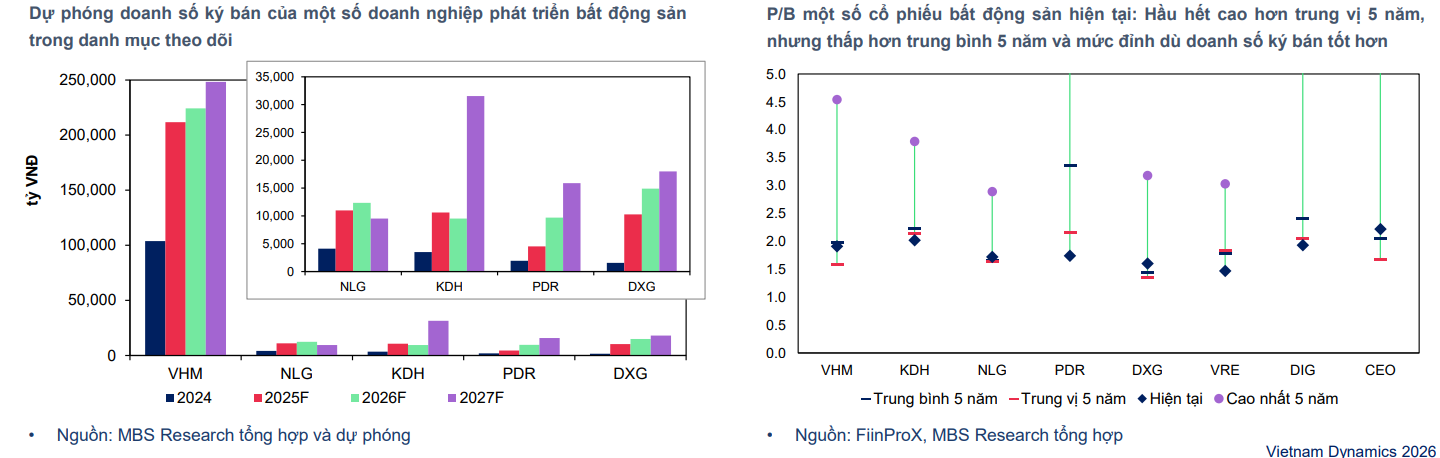

Chiến lược đầu tư: MBS khuyến nghị tập trung vào Khang Điền (KDH), Phát Đạt (PDR) và Đất Xanh Services (DXS) – đại diện cho nhóm phát triển dự án và môi giới, với định giá P/B thấp hơn trung bình 5 năm, tiềm năng tăng giá cao.

Năm 2025 là một năm chứng kiến nhiều thay đổi lớn của thị trường bất động sản (BĐS) Việt Nam, từ biến động vĩ mô, cải cách pháp lý cho đến việc sáp nhập địa giới hành chính. Những thay đổi này vừa tạo động lực, vừa là áp lực khi ngành BĐS chỉ vừa thoát khỏi giai đoạn khó khăn 2022-2024. Trên thực tế, nhờ các chính sách hỗ trợ tích cực của Chính phủ và việc đẩy nhanh phê duyệt quy hoạch, nhiều doanh nghiệp đã tận dụng cơ hội, cho thấy những tín hiệu phục hồi đầu tiên của một chu kỳ mới.

2026 sẽ tiếp nối giai đoạn phục hồi của thị trường bất động sản từ 2025.

MBS tin rằng giai đoạn 2026-2027 sẽ là giai đoạn mở rộng của ngành bất động sản Việt Nam, dựa trên 5cơ sở chính:

-

Hạ tầng phát triển: Các dự án hạ tầng giao thông trọng điểm (cao tốc, đường sắt, sân bay) đang và dự kiến triển khai sẽ tạo ra mạng lưới giao thông đồng bộ, hiện đại. Điều này không chỉ tăng kết nối liên vùng mà còn mang lại giá trị gia tăng lớn cho các khu vực lân cận, thúc đẩy nhu cầu và giá trị của các sản phẩm BĐS. Xu hướng phát triển BĐS cũng chuyển dịch từ đơn trung tâm (monocentric) sang mạng lưới (network), tạo cơ hội cho nhiều doanh nghiệp BĐS ở các khu vực đô thị vệ tinh.

2. Hỗ trợ pháp lý tích cực: Chính phủ tiếp tục cải tiến và hoàn thiện khung pháp lý liên quan đến thị trường BĐS. Các nỗ lực này tập trung vào hai mục tiêu chính: tăng nguồn cung (nhất là phân khúc trung cấp – bình dân) và hạn chế đầu cơ, thúc đẩy cầu ở thực. Nghị quyết 171/2024/QH15 về thí điểm thực hiện dự án nhà ở thương mại thông qua thỏa thuận về nhận quyền sử dụng đất cũng đã tháo gỡ vướng mắc cho hàng trăm dự án, giúp tăng nguồn cung thị trường.

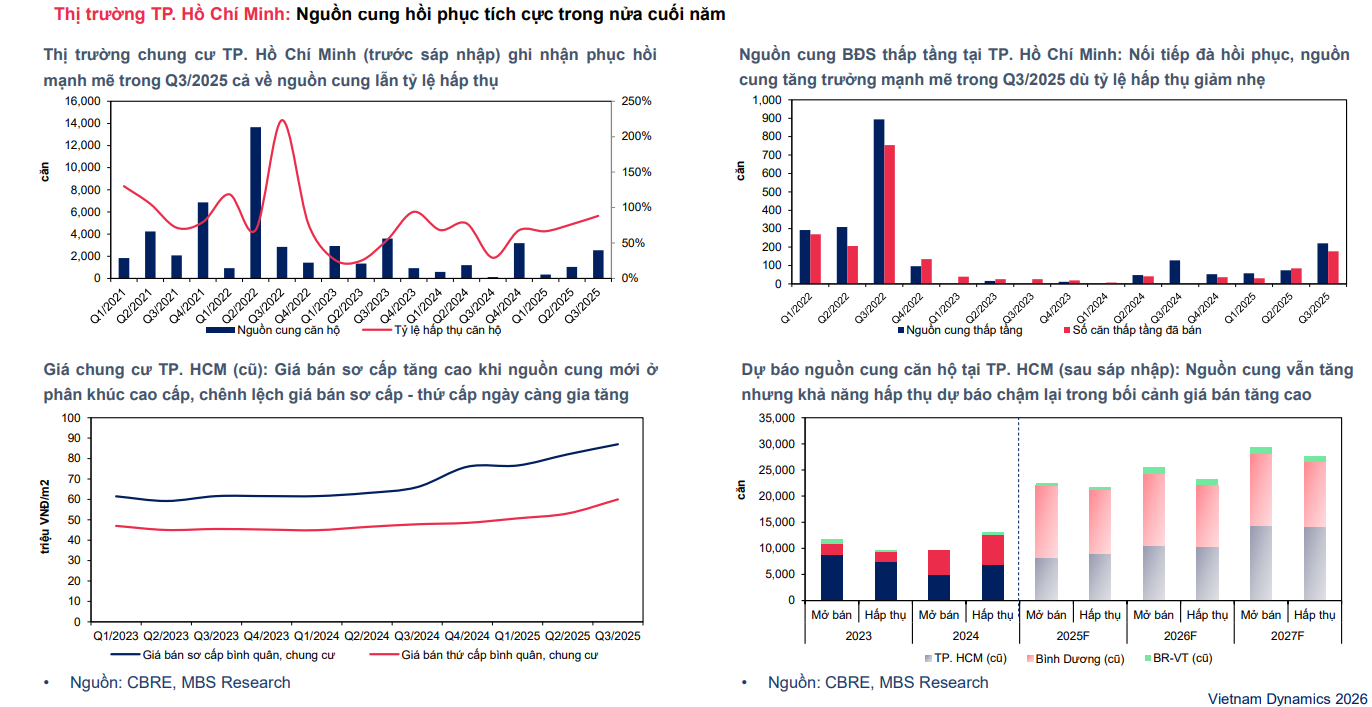

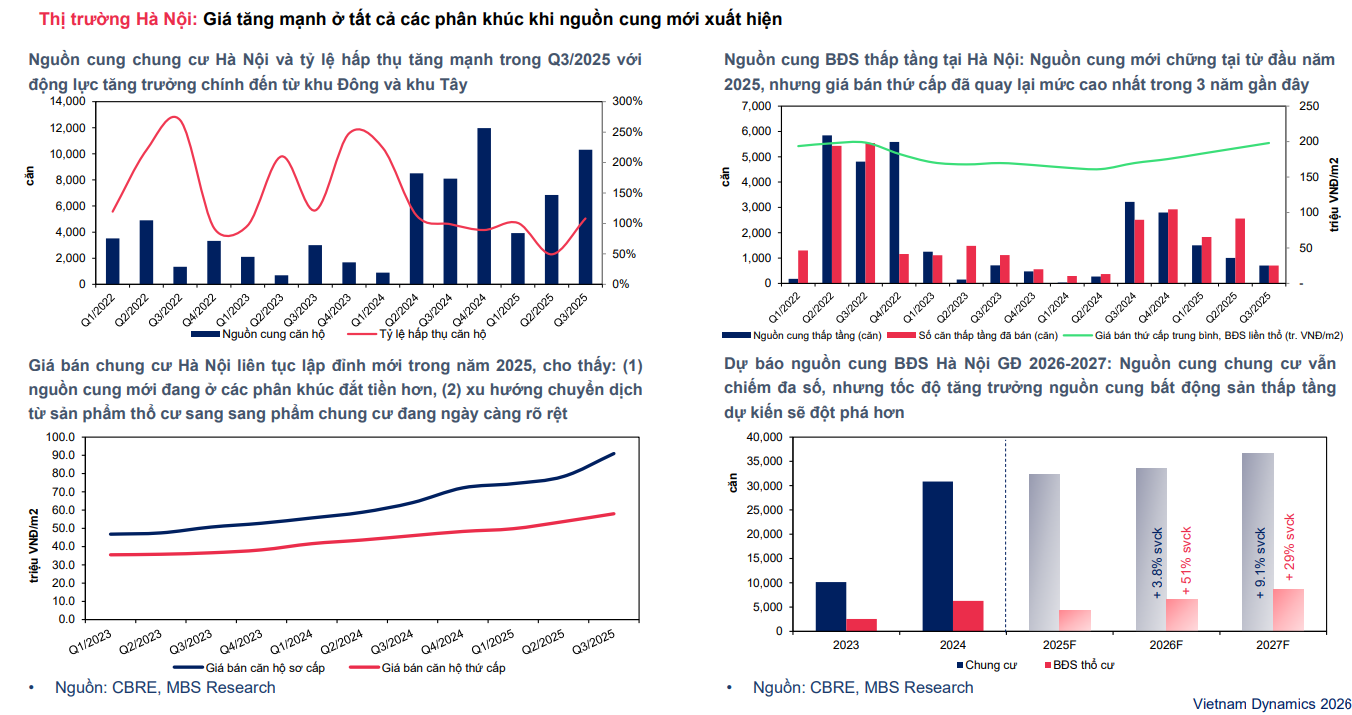

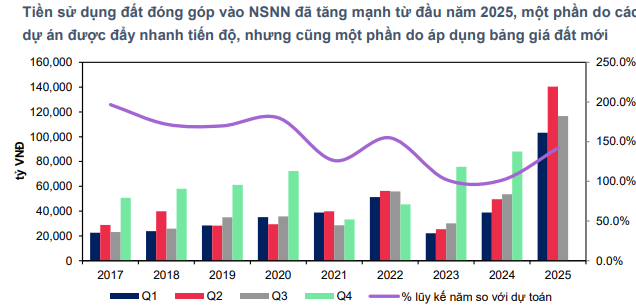

3. Nguồn cung lớn dự kiến được đưa ra thị trường: Các doanh nghiệp đang tích cực đẩy nhanh tiến độ pháp lý, thể hiện qua việc thu ngân sách nhà nước về tiền sử dụng đất trong 9 tháng đầu năm 2025 đạt mức kỷ lục. MBS kỳ vọng giai đoạn 2026-2027 sẽ ghi nhận nguồn cung BĐS lớn, đặc biệt tại khu vực phía Nam (TP. Hồ Chí Minh sau sáp nhập) và phía Bắc (Hà Nội và các tỉnh lân cận).

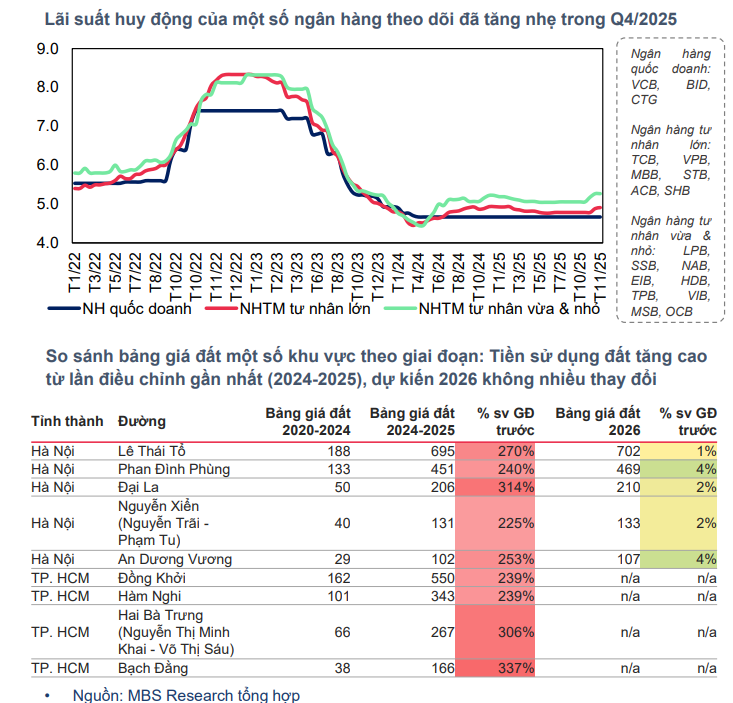

4. Lãi suất ở mức thấp: Dù lãi suất cho vay mua nhà có dấu hiệu tăng nhẹ vào cuối năm 2025, MBS nhận định mặt bằng lãi suất năm 2026 sẽ cao hơn 2025 nhưng mức tăng không lớn và không tác động quá tiêu cực. Lãi suất thấp vẫn là động lực thúc đẩy người mua ở thực đưa ra quyết định nhanh hơn, mặc dù có thể làm chững lại hoạt động đầu cơ vốn nhạy cảm với chi phí vốn.

5. Thị trường trái phiếu ấm dần: Kênh huy động vốn trái phiếu doanh nghiệp đã có dấu hiệu phục hồi rõ rệt sau “cú sốc tâm lý” năm 2022. Giá trị phát hành mới trái phiếu ngành BĐS trong 10 tháng đầu năm 2025 tăng 103.8% so với cùng kỳ. Sự hồi phục của kênh trái phiếu tạo điều kiện cho các doanh nghiệp có nguồn vốn dồi dào và linh hoạt để đầu tư phát triển các dự án mới, mở rộng quỹ đất, từ đó nắm bắt cơ hội trong giai đoạn mở rộng.

Động Lực Hạ Tầng và Lãi Suất Ổn Định tiếp tục thúc đẩy thị trường bất động sản (KDH, NLG)

Quan ngại về lãi suất và chi phí đất tăng nhưng chưa lớn

Giai đoạn mở rộng của ngành BĐS cũng đi kèm với những thách thức lớn đối với doanh nghiệp:

Chi phí tiền sử dụng đất tăng mạnh: Bảng giá đất mới có hiệu lực từ ngày 01/01/2026 sẽ được xây dựng sát với giá thị trường, gây áp lực lớn lên chi phí đầu tư của các doanh nghiệp.

Giá bán ở mức cao hạn chế khả năng hấp thụ: Trong 9 tháng đầu năm 2025, giá bán chung cư sơ cấp tại Hà Nội và TP. Hồ Chí Minh đã tăng mạnh (33% – 36% so với cùng kỳ) do nguồn cung mới chủ yếu tập trung vào phân khúc cao cấp và hạng sang. Mức giá cao này phần nào hạn chế cầu tiêu thụ, nhất là đối với nhu cầu ở thực của người dân có thu nhập trung bình.

Áp lực chi phí tài chính: Lãi suất cho vay có xu hướng tăng nhẹ có thể gây áp lực lên chi phí tài chính của các doanh nghiệp nếu tiến độ pháp lý của các dự án chậm trễ.

THỊ TRƯỜNG BẤT ĐỘNG SẢN TRƯỚC ĐỢT “DỌN DẸP” LỚN NHẤT TRONG NHIỀU NĂM

Chiến lược Đầu tư 2026: Ưu tiên Doanh nghiệp Nắm bắt Thời cơ

MBS cho rằng các doanh nghiệp có đủ nguồn lực để nắm bắt thời cơ và đẩy nhanh tiến độ dự án trước khi thị trường bước vào giai đoạn quá cung sẽ là những đơn vị hưởng lợi lớn nhất.

Triển vọng ngành Bất động sản Nhà ở Việt Nam 2026 – Phục hồi và mở rộng chu kỳ tăng trưởng mới

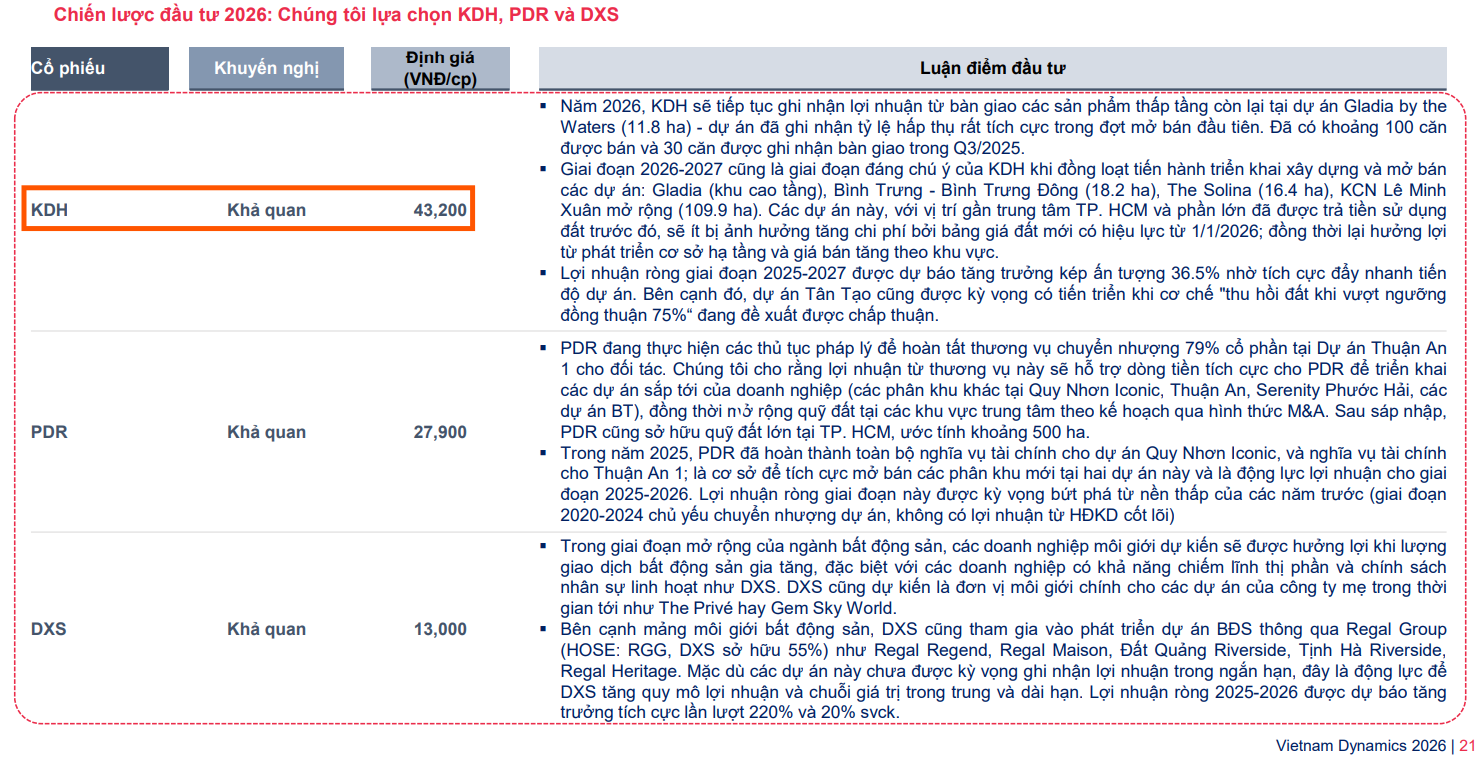

Doanh nghiệp phát triển BĐS: Các công ty đang chuyển hướng từ triển khai lần lượt từng dự án sang triển khai nhiều dự án cùng lúc để tận dụng thời cơ, tiêu biểu là Khang Điền (KDH). Đồng thời, các doanh nghiệp tăng cường Mua bán/Sáp nhập (M&A) để mở rộng quỹ đất tại các khu vực trung tâm đại đô thị (Hà Nội, TP. HCM), nổi bật là Phát Đạt (PDR).

Doanh nghiệp môi giới BĐS: Sự sôi động của thị trường dự kiến kéo theo sự tích cực về doanh thu môi giới. Các doanh nghiệp có chính sách nhân sự linh hoạt, kiểm soát chi phí tốt và khả năng chiếm lĩnh thị phần sẽ là lựa chọn hấp dẫn. Đất Xanh Services (DXS) là đại diện nổi bật trong nhóm này.

Trong bối cảnh định giá P/B của hầu hết các cổ phiếu BĐS đang thấp hơn hoặc tương đương so với trung bình 5 năm, và doanh số ký bán/dòng tiền của các doanh nghiệp tích cực hơn nhiều so với thời điểm định giá cao trước đây, MBS tin rằng cổ phiếu BĐS vẫn còn tiềm năng tăng giá. MBS lựa chọn KDH, PDR và DXS cho chiến lược đầu tư ngành bất động sản năm 2026.