TTCK Việt Nam

Các CTCK có nhiều khẩu vị lựa chọn về ngành điện năm 2026

-

Cải cách cơ cấu: Triển khai biểu giá điện hai thành phần và cơ chế mua bán điện trực tiếp (DPPA), nhằm ổn định lợi nhuận cho nhà phát điện, thu hút vốn tư nhân và thúc đẩy thị trường bán lẻ điện cạnh tranh vào 2030.

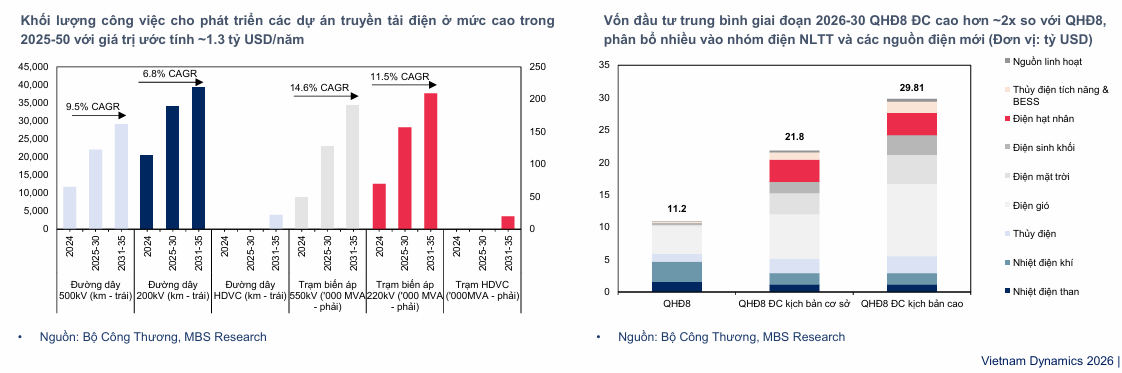

- Ba xu hướng chính: (1) Mở rộng công suất điện khí LNG làm nguồn chuyển tiếp; (2) Đầu tư 18.1 tỷ USD vào hạ tầng truyền tải 500 kV và 220 kV giai đoạn 2026–2030; (3) Phát triển điện gió ngoài khơi với mục tiêu 6 GW vào 2030, tiềm năng dài hạn tới 600 GW.

-

Quan điểm CTCK: HSC khuyến nghị GEG, PC1, POW nhờ vị thế chiến lược; MBS thiên về REE và HDG với sức khỏe tài chính tốt, ít nhạy cảm rủi ro, đồng thời kỳ vọng nhu cầu tiêu thụ điện phục hồi 8.5–12% trong 2026.

CTCK HSC: Cải Cách Cơ Cấu Thúc Đẩy Tăng Trưởng, GEG, PC1 và POW Dẫn Đầu

Ngành điện Việt Nam đang đứng trước một giai đoạn chuyển đổi then chốt, được thúc đẩy bởi các cải cách cơ cấu sâu rộng nhằm hiện thực hóa các mục tiêu đầy tham vọng của Quy hoạch Điện VIII (QHĐ8). Theo đánh giá của Chứng khoán TP.HCM (HSC), những nỗ lực cải cách này không chỉ nhằm thu hút đầu tư tư nhân mà còn ổn định lợi nhuận cho các nhà phát điện và nâng cao hiệu quả hệ thống, tạo ra động lực tăng trưởng rõ rệt cho các doanh nghiệp có vị thế chiến lược. HSC duy trì khuyến nghị Mua vào đối với các lựa chọn hàng đầu là GEG, PC1 và POW.

Đột phá Cải cách Cơ chế Giá và Tiếp cận Thị trường

Các nỗ lực cải cách trọng tâm bao gồm việc áp dụng biểu giá điện hai thành phần và triển khai đầy đủ cơ chế mua bán điện trực tiếp (DPPA). Biểu giá điện hai thành phần được kỳ vọng sẽ giải quyết vấn đề thu hồi chi phí cố định của hệ thống điện, một vấn đề trầm trọng hơn do sự gia tăng nhanh chóng của năng lượng tái tạo gián đoạn. Cơ chế mới này sẽ bổ sung giá công suất cố định (dựa trên kW) bên cạnh giá điện năng biến đổi (dựa trên kWh), qua đó khuyến khích khách hàng tiêu thụ lớn quản lý nhu cầu, giảm phụ tải giờ cao điểm và mang lại dòng doanh thu ổn định hơn cho các nhà phát điện, đặc biệt là các dự án điện khí LNG. Theo lộ trình, biểu giá điện hai thành phần sẽ được thí điểm và có thể triển khai trên phạm vi toàn quốc từ tháng 8/2027, phù hợp với mục tiêu hình thành thị trường bán lẻ điện cạnh tranh vào năm 2030.

Song song với đó, cơ chế DPPA, được nâng lên thành trụ cột trong thị trường bán buôn điện cạnh tranh theo Nghị quyết 70-NQ/TW, cho phép các khách hàng tiêu thụ lớn ký hợp đồng mua điện tái tạo trực tiếp mà không cần thông qua EVN. Khung DPPA sửa đổi đã mở rộng phạm vi áp dụng, đơn giản hóa thủ tục và cải thiện khả năng vay vốn cho các dự án năng lượng tái tạo đang bị trì hoãn. Cải cách này không chỉ mở khóa nguồn vốn tư nhân mà còn hỗ trợ các doanh nghiệp thâm dụng năng lượng trong việc “xanh hóa” cơ cấu điện của mình, phù hợp với mục tiêu giảm phát thải của Việt Nam.

Ba Xu hướng Chính Định hình Ngành Điện Trung Hạn

Ngành điện Việt Nam đang được định hình lại bởi ba xu hướng cơ cấu chủ đạo.

Thứ nhất, việc mở rộng công suất điện khí LNG đóng vai trò là nguồn năng lượng chuyển tiếp thiết yếu để cung cấp công suất nền linh hoạt, bổ trợ cho năng lượng tái tạo gián đoạn. QHĐ8 đặt mục tiêu đầy tham vọng về công suất điện khí, và các đề xuất chính sách như bảo đảm Sản lượng Hợp đồng Phân bổ Tối thiểu (Qc) không thấp hơn 75% đối với các dự án LNG là tín hiệu hỗ trợ quan trọng để giảm rủi ro và thúc đẩy tiến độ.

Thứ hai, nhu cầu đẩy nhanh đầu tư hạ tầng truyền tải là vô cùng cấp bách. Việt Nam cần đầu tư 18.1 tỷ USD vào hạ tầng truyền tải trong giai đoạn 2026-2030, tập trung phát triển các đường dây 500 kV và 220 kV để kết nối liên vùng, đặc biệt là từ các khu vực giàu tiềm năng năng lượng tái tạo đến các trung tâm phụ tải lớn. Việc này nhằm giảm tỷ lệ cắt giảm công suất và hấp thụ tốt hơn biến động của NLTT.

Thứ ba, dù mang tính dài hạn hơn, điện gió ngoài khơi là một cơ hội tăng trưởng lớn với tiềm năng lên tới 600 GW. QHĐ8 đặt mục tiêu 6 GW vào năm 2030. Điện gió ngoài khơi có ưu thế kỹ thuật vượt trội, hệ số công suất cao hơn và tránh được vấn đề giải phóng mặt bằng, góp phần quan trọng vào việc thực hiện cam kết phát thải ròng bằng 0 vào năm 2050 của Việt Nam.

Vị thế Doanh nghiệp và Khuyến nghị Đầu tư

Các lựa chọn hàng đầu của HSC đều có vị thế tốt để nắm bắt các cơ hội từ những xu hướng trên.

-

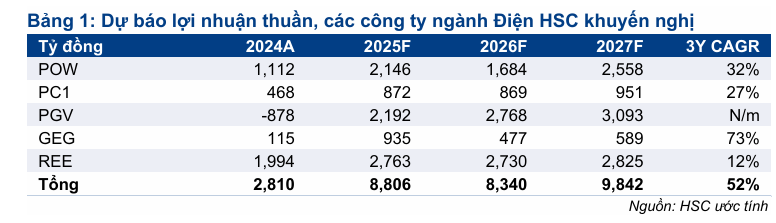

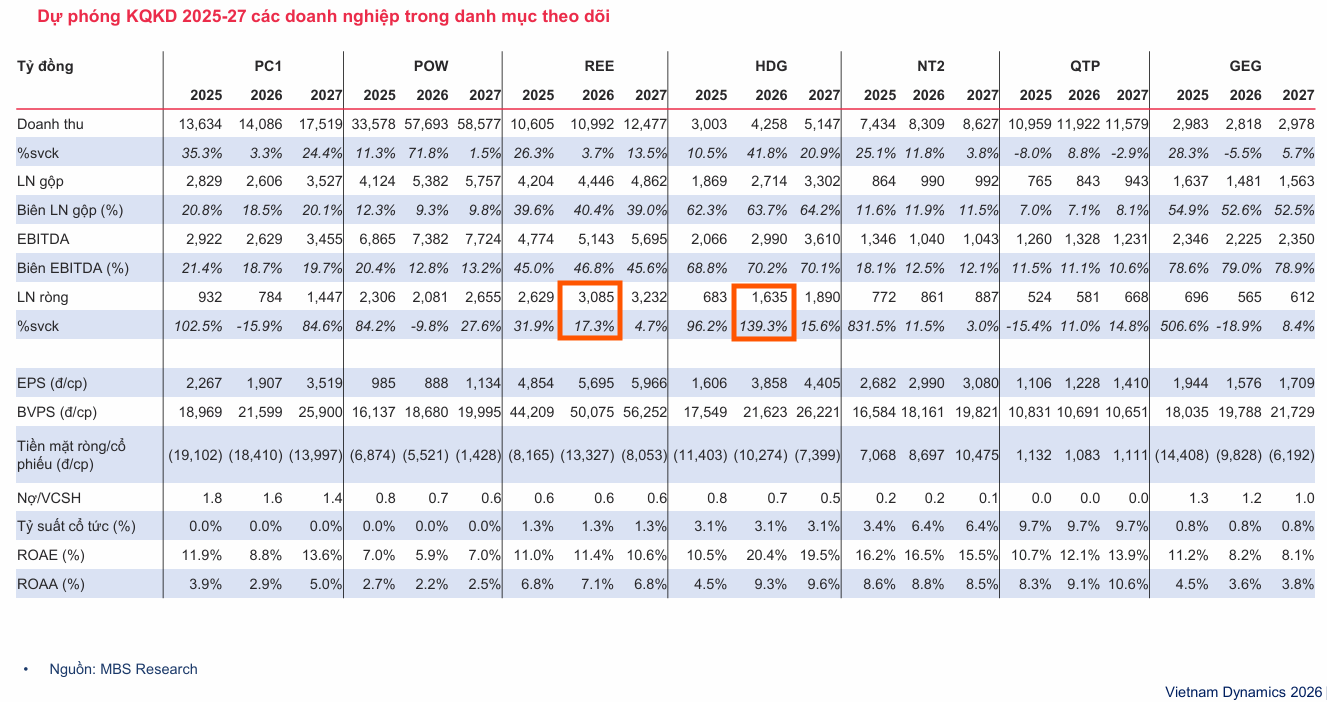

POW nổi bật với vai trò doanh nghiệp dẫn đầu trong mảng điện khí LNG. Với hai dự án Nhơn Trạch 3 & 4 sắp hoàn thành, POW sẽ hưởng lợi từ các chính sách bảo đảm đang được đề xuất, giúp ổn định lợi nhuận và tăng khả năng vay vốn, hỗ trợ tốc độ tăng trưởng kép (CAGR) lợi nhuận thuần 3 năm đạt 32%.

-

PC1 sẽ hưởng lợi lớn từ kế hoạch đầu tư 18.1 tỷ USD cho mạng lưới truyền tải nhờ năng lực tổng thầu EPC mạnh mẽ ở các dự án 500 kV. Công ty này đóng vai trò vừa là đơn vị triển khai chủ chốt vừa là bên hưởng lợi trong quá trình nâng cấp lưới điện quốc gia, với CAGR lợi nhuận thuần giai đoạn 2024-2027 đạt 27%.

-

GEG có định hướng chiến lược phù hợp với xu hướng tự do hóa thị trường điện, tận dụng nền tảng năng lượng tái tạo để dẫn đầu trong cơ chế DPPA. GEG được kỳ vọng trở thành doanh nghiệp đầu tiên tại Việt Nam ký hợp đồng DPPA với khách hàng FDI, giúp lợi nhuận thuần dự báo tăng trưởng mạnh mẽ với CAGR 72.5%.

Bên cạnh đó, PGV tiếp tục được hỗ trợ nhờ sản lượng hợp đồng phân bổ ổn định và tỷ suất lợi nhuận vững vàng, trong khi REE đặt mục tiêu mở rộng danh mục nguồn điện lên 5,000 MW, được hỗ trợ bởi triển vọng tích cực từ mảng điện và mảng nước. Dù giá cổ phiếu ngành tiện ích-điện trong danh mục khuyến nghị của HSC đã giảm nhẹ trong 3 tháng qua, HSC nhận định định giá toàn ngành vẫn đang ở mức hấp dẫn, củng cố cho chiến lược Mua vào đối với GEG, PC1 và POW.

CTCK MBS: Phục Hồi Nhu Cầu Tiêu Thụ và Cải Thiện Môi Trường Huy Động, REE và HDG là lựa chọn hàng đầu

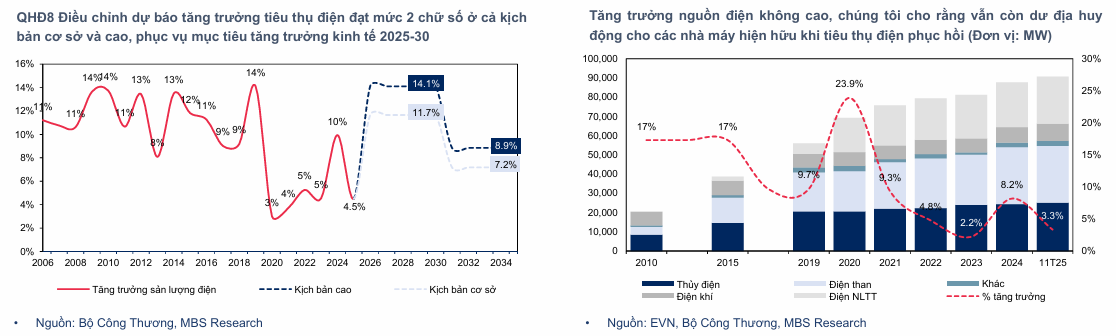

Ngành điện Việt Nam đang cho thấy những dấu hiệu phục hồi tích cực sau giai đoạn tăng trưởng tiêu thụ khiêm tốn. Theo đánh giá của Chứng khoán MBS, dù tốc độ tăng trưởng tổng sản lượng tiêu thụ điện trong 10 tháng đầu năm 2025 chỉ đạt 4%, thấp hơn nhiều so với kế hoạch đầu năm (11-12%), MBS nhận định động lực chính cho tăng trưởng đến từ nhóm tiêu dùng công nghiệp, với chỉ số IIP 10T25 tăng 9.2% so với cùng kỳ. Sự sụt giảm nhu cầu tổng thể chủ yếu do nhóm tiêu dùng dân cư giảm mạnh vì hình thái thời tiết cực đoan (mùa nóng ngắn, mưa lớn và bão lũ), dẫn đến việc huy động thủy điện được tối ưu hóa, trong khi huy động nhiệt điện giảm sút và năng lượng tái tạo (NLTT) gặp tình trạng cắt giảm công suất cục bộ.

Triển vọng Huy động 2026: Phục hồi và Ổn định

Bộ Công Thương đã đưa ra kịch bản tăng trưởng tiêu thụ điện cơ sở cho năm 2026 là 8.5%, và các kịch bản cao hơn từ 10-12% nếu mục tiêu tăng trưởng kinh tế đột phá đạt được. MBS tin rằng quyết tâm tăng trưởng kinh tế đột phá này sẽ là động lực chính thúc đẩy sản lượng của các nhà máy điện.

Môi trường huy động được dự báo sẽ tiếp tục ổn định trong năm 2026, nhờ EVN cơ bản vượt qua khó khăn tài chính từ năm 2024. Kinh nghiệm cho thấy, việc EVN có lãi trở lại nhờ liên tục tăng giá điện và huy động thủy điện thuận lợi là yếu tố then chốt, bởi tình hình tài chính khó khăn của EVN (như đã xảy ra trong giai đoạn 2022-2023) sẽ kéo theo các hệ lụy về chậm thanh toán, chậm tiến độ dự án và môi trường huy động khó khăn hơn cho các nhà máy. Việc NSMO (đơn vị điều độ hệ thống điện) được chuyển về trực thuộc Bộ Công Thương cũng được kỳ vọng sẽ tối ưu hóa hơn kế hoạch huy động thị trường điện.

Về xu hướng huy động theo nguồn, sự chuyển pha thời tiết từ La Niña sang Trung Tính và khả năng El Niño tăng dần từ giữa năm 2026 sẽ dẫn đến những thay đổi sau:

-

Thủy điện sẽ giảm sản lượng từ nền cao năm 2025 do thủy văn kém thuận lợi hơn.

-

Điện than được kỳ vọng phục hồi tốt và tăng mạnh sản lượng, đặc biệt trong các tháng cao điểm mùa nóng (Quý 2-Quý 3), do vẫn là nguồn chạy nền quan trọng với giá bán hợp lý và đầu vào ổn định.

-

Điện khí sẽ tăng trưởng nhờ dự án Nhơn Trạch 3&4 đi vào hoạt động. Tuy nhiên, các doanh nghiệp khí nội địa như NT2, PGV có thể phải đối mặt với rủi ro cạnh tranh cao hơn nếu nhu cầu tăng trưởng không đạt mức dự kiến.

Chính sách: Khoảng cách giữa Định hướng và Thực thi

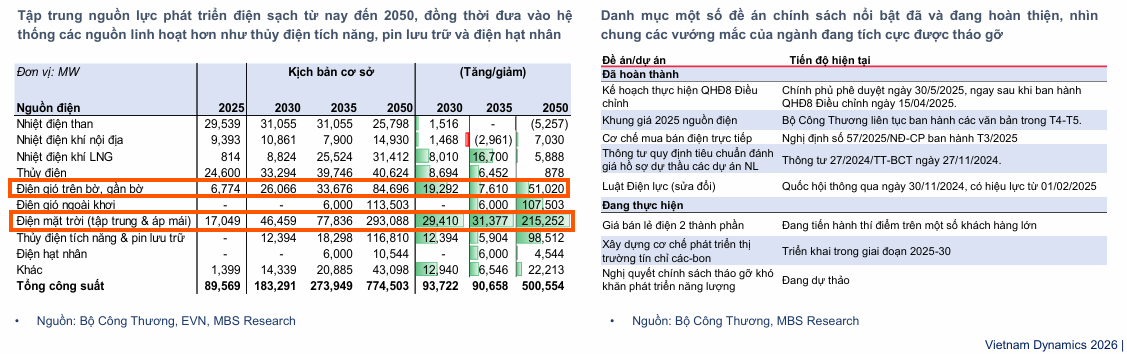

QHĐ8 Điều chỉnh và Kế hoạch thực hiện QHĐ8 thể hiện quan điểm rõ ràng về việc tăng cường nguồn lực phát triển điện sạch, tập trung mở rộng công suất NLTT, điện khí và đề cao vai trò của hạ tầng lưới điện. MBS ưa thích câu chuyện phát triển dài hơi của nhóm doanh nghiệp xây lắp, NLTT và điện khí LNG.

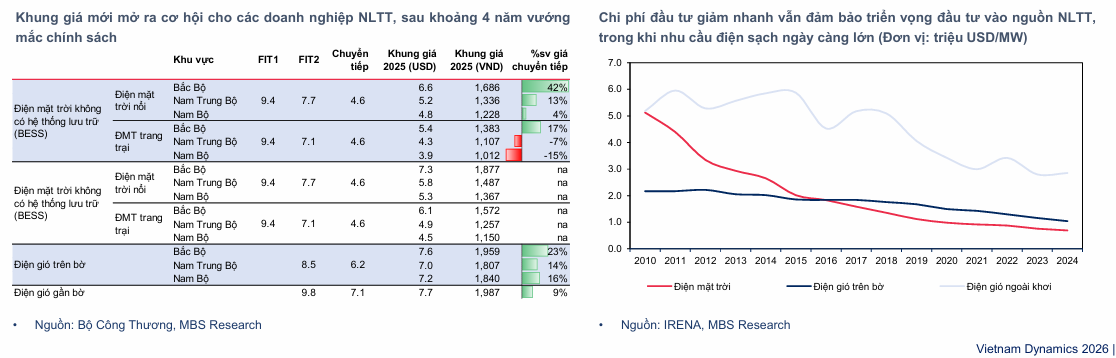

Năm 2025 đánh dấu bước khởi đầu chu kỳ phát triển mới của ngành với hàng loạt chính sách quan trọng được ban hành như Luật Điện lực sửa đổi, Khung giá các nguồn điện và Cơ chế mua bán điện trực tiếp (DPPA). Tuy nhiên, MBS nhận thấy vẫn còn khoảng cách giữa định hướng chính sách và hiệu quả thực thi. Nhiều cơ chế quan trọng như DPPA, cơ chế bao tiêu sản lượng điện khí và điện gió ngoài khơi vẫn đang trong quá trình hoàn thiện và cần độ mở hơn để thúc đẩy đầu tư.

Các dự thảo mới nhất cho thấy nỗ lực của Chính phủ nhằm tháo gỡ khó khăn, bao gồm:

-

Điện khí LNG: Đề xuất nâng tỷ lệ bao tiêu Qc từ 65% lên tối thiểu 75% trong 10 năm cho các dự án vận hành trước 2031.

-

Điện gió ngoài khơi: Các dự án đầu tiên được hưởng ưu đãi bao tiêu Qc lên tới 90% trong 15 năm và mức giá bán bằng giá trần khung.

-

Cơ chế DPPA: Được điều chỉnh để bao gồm việc tự thỏa thuận giá đối với các dự án kết nối qua đường dây riêng, cho phép đơn vị bán lẻ khu công nghiệp tham gia, giúp làm rõ các vướng mắc pháp lý trước đây và là chìa khóa thúc đẩy tốc độ phát triển nguồn điện mặt trời trong dài hạn.

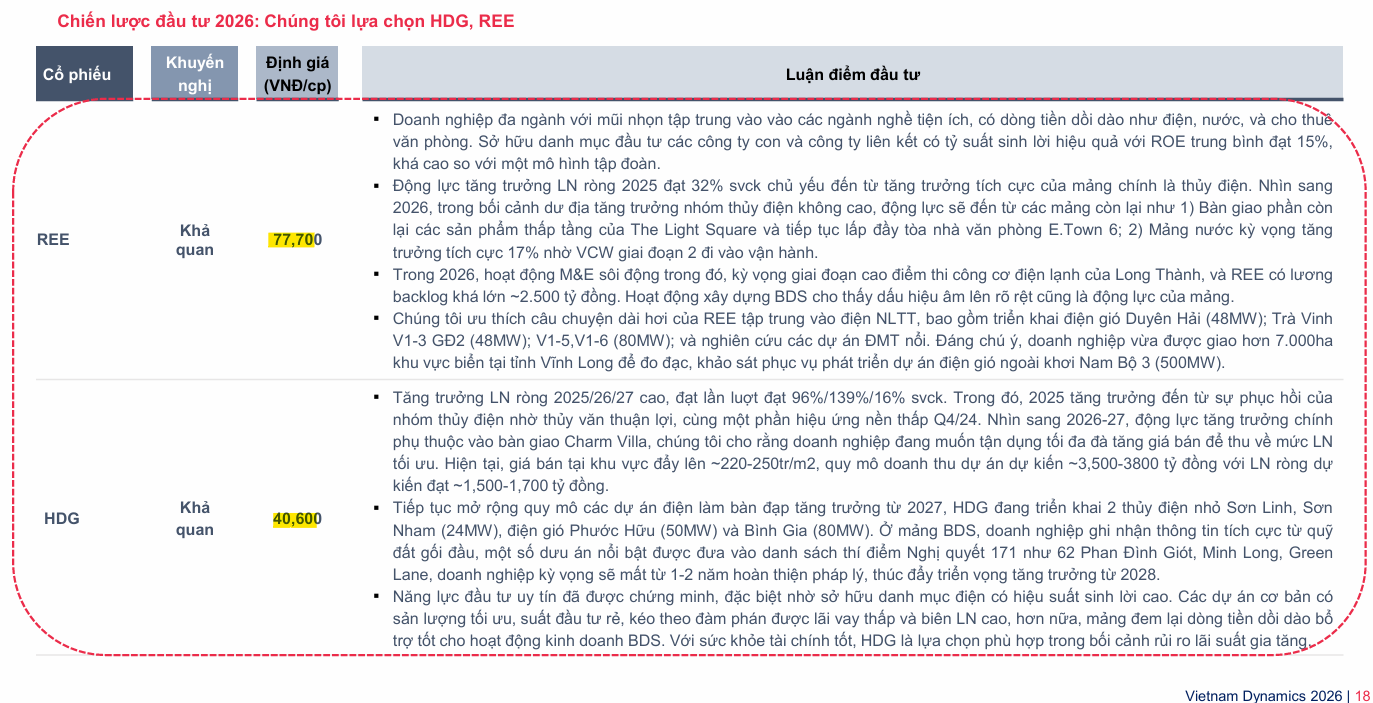

Lựa chọn Đầu tư 2026: HDG và REE

Trong bối cảnh rủi ro lãi suất và tỷ giá gia tăng, MBS thiên về nhóm doanh nghiệp có sức khỏe tài chính tốt và ít nhạy cảm với chi phí tài chính. MBS lựa chọn HDG và REE cho chiến lược đầu tư năm 2026:

-

HDG được kỳ vọng tăng trưởng lợi nhuận ấn tượng trong giai đoạn 2026-2027, đến từ việc bàn giao dự án bất động sản Charm Villa Giai đoạn 3 và kỳ vọng tiến độ tích cực hơn từ phê duyệt các dự án mới. Ngoài ra, HDG sở hữu danh mục điện năng lượng tái tạo có hiệu suất sinh lời cao, với suất đầu tư rẻ, đem lại dòng tiền dồi dào bổ trợ cho hoạt động kinh doanh bất động sản.

-

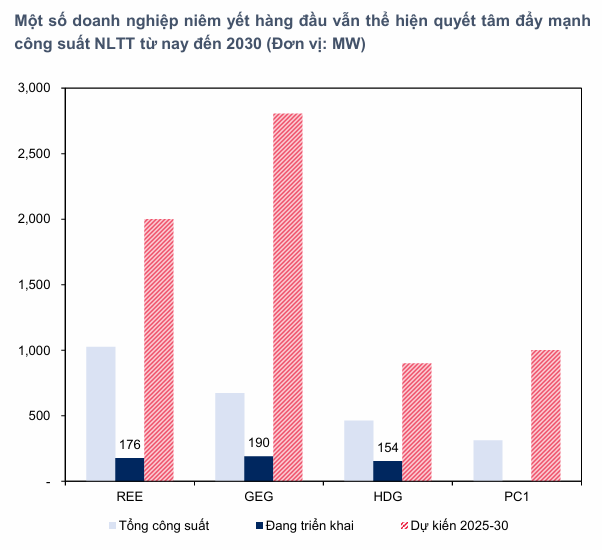

REE được MBS ưa thích cho câu chuyện dài hơi, tập trung đẩy mạnh nguồn điện NLTT. Doanh nghiệp này đang triển khai các dự án điện gió và nghiên cứu đầu tư vào điện mặt trời nổi, đặc biệt là việc được giao khu vực biển tại tỉnh Vĩnh Long để đo đạc, khảo sát phục vụ phát triển dự án điện gió ngoài khơi Nam Bộ 3 (500 MW). Động lực tăng trưởng lợi nhuận 2026 của REE sẽ đến từ các mảng kinh doanh còn lại như cho thuê văn phòng và mảng nước, trong bối cảnh dư địa tăng trưởng thủy điện không còn cao sau năm 2025.

Elibook Team có quan điểm nghiêng về MBS với các cổ phiếu đang nắm giữ là REE, HDG và TV2.

So sánh quan điểm của các CTCK về bức tranh ngành điện năm 2026

| Tiêu chí So sánh | Quan điểm của Công ty Chứng khoán MBS | Quan điểm của Công ty Chứng khoán HSC |

| Đánh giá Tổng quan Cải cách | Tập trung thúc đẩy Năng lượng Tái tạo (NLTT), điện khí và hạ tầng lưới điện theo QHĐ8. Tuy nhiên, nhận thấy còn khoảng cách giữa định hướng chính sách và hiệu quả thực thi (cơ chế DPPA, bao tiêu điện khí cần hoàn thiện). | Đang triển khai mạnh mẽ các cải cách cơ cấu nhằm thu hút đầu tư tư nhân và đẩy nhanh tiến độ QHĐ8. Các cơ chế then chốt (Biểu giá điện hai thành phần và DPPA) được kỳ vọng sẽ ổn định lợi nhuận và cải thiện khả năng vay vốn cho dự án. |

| Tình hình Huy động 10T25 | Tiêu thụ điện tăng khiêm tốn 4% (thấp hơn kế hoạch), chủ yếu do thời tiết cực đoan làm giảm nhu cầu tiêu dùng dân cư. Huy động thủy điện cao rõ rệt, nhiệt điện giảm và giá thị trường điện (FMP) duy trì ở mức thấp (~700-800 đồng/kWh). | Không tập trung chi tiết vào số liệu 10T25, nhưng ghi nhận đà cải thiện của ngành ngày càng rõ nét, dẫn đến việc điều chỉnh tăng dự báo lợi nhuận cho một số doanh nghiệp. |

| Triển vọng Huy động 2026 | Tiêu thụ điện kỳ vọng phục hồi theo đà tăng trưởng kinh tế (kịch bản cơ sở 8.5%). Thủy điện sẽ giảm sản lượng do chuyển pha thời tiết. Điện than và điện khí (Nhơn Trạch 3&4) sẽ tăng trưởng để bù đắp. | Kỳ vọng nhu cầu cấp thiết ngày càng tăng cùng sự rõ ràng về pháp lý sẽ thúc đẩy sự hỗ trợ mạnh mẽ hơn đối với nhiệt điện khí LNG và đầu tư hạ tầng truyền tải. |

| Các Cơ chế Chính sách Trọng tâm | Nêu bật nỗ lực hoàn thiện các cơ chế hỗ trợ: Đề xuất nâng mức bao tiêu Qc tối thiểu cho điện khí LNG lên 75% trong 10 năm; Ưu đãi đặc biệt cho điện gió ngoài khơi; Hoàn thiện DPPA để thúc đẩy điện NLTT. | Tập trung vào việc triển khai Biểu giá điện hai thành phần (bổ sung giá công suất cố định) và Cơ chế DPPA (mở khóa quyền tiếp cận trực tiếp nguồn điện xanh). |

| Xu hướng Trung và Dài hạn | Tập trung vào phát triển NLTT, điện khí và đề cao vai trò của hạ tầng lưới điện. Đặc biệt ưa thích câu chuyện dài hơi của nhóm doanh nghiệp điện NLTT (điện gió ngoài khơi). | Ba xu hướng chủ chốt: (1) Mở rộng công suất điện khí LNG; (2) Đẩy nhanh phát triển lưới điện truyền tải (cần 18.1 tỷ USD); (3) Xây dựng điện gió ngoài khơi (mục tiêu 6 GW 2030). |

| Lựa chọn Hàng đầu (Top Picks) | HDG và REE (Khả quan). Lý do: Thiên về nhóm doanh nghiệp có sức khỏe tài chính tốt, ít nhạy cảm với rủi ro tài chính, với động lực đến từ bất động sản (HDG) và NLTT dài hạn (REE). | GEG, PC1, POW (đều Khuyến nghị Mua). Lý do: Các doanh nghiệp có vị thế tốt để nắm bắt cơ hội từ các cải cách và xu hướng (PC1: Truyền tải/EPC; POW: Điện khí LNG; GEG: DPPA). |