Phân tích Doanh Nghiệp

MWG: Bước Vào Chu Kỳ Tăng Trưởng Mới, BSC Duy Trì Khuyến Nghị Mua Mạnh

- Kết quả kinh doanh 2025: Lợi nhuận sau thuế thuộc cổ đông công ty mẹ dự kiến đạt 6,490 tỷ đồng, tăng 74% so với năm trước; doanh thu 10 tháng năm 2025 đạt 128,289 tỷ đồng, tăng 15% so với cùng kỳ.

- Động lực tăng trưởng: Điện Máy Xanh tiếp tục là trụ cột lợi nhuận với doanh thu tăng 33% YoY; Bách Hóa Xanh mở mới khoảng 600 cửa hàng, nâng tổng số lên 2,370 cửa hàng, doanh thu bình quân trên mỗi cửa hàng duy trì trên 1.7 tỷ đồng mỗi tháng và các cửa hàng mở mới đã có lãi ở cấp độ cửa hàng.

- Định giá & khuyến nghị: BSC (16/12/2025) duy trì khuyến nghị Mua mạnh đối với cổ phiếu MWG với giá mục tiêu 106,000 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 36%.

BSC duy trì khuyến nghị Mua mạnh đối với cổ phiếu MWG và đồng thời điều chỉnh tăng 5% giá mục tiêu lên mức 106,000 đồng mỗi cổ phiếu cho năm 2026. Việc điều chỉnh này đến từ ba yếu tố chính gồm tác động tích cực của việc mua lại cổ phiếu quỹ, nâng kỳ vọng tăng trưởng lợi nhuận năm 2025 thêm 2% và năm 2026 thêm 11%, cùng với tiềm năng nâng mặt bằng định giá trong giai đoạn 2026-2030.

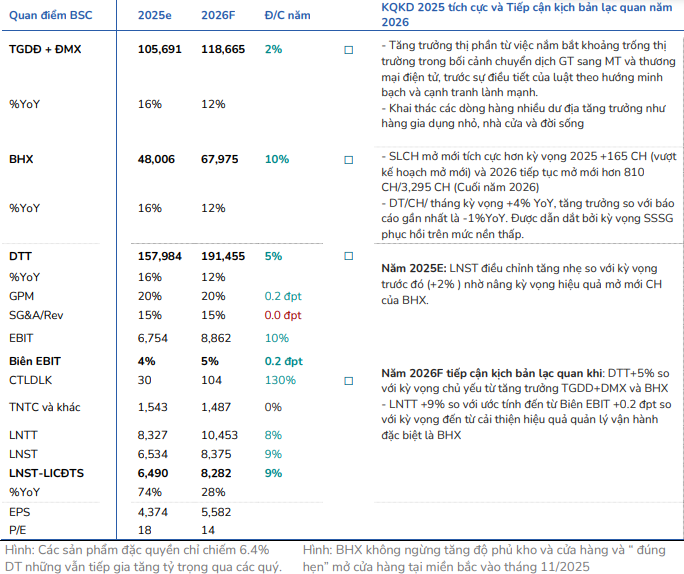

Theo dự phóng cập nhật, doanh thu thuần năm 2025 đạt 157,984 tỷ đồng và tăng lên 191,455 tỷ đồng trong năm 2026. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ được dự báo đạt 6,490 tỷ đồng năm 2025, tăng 74% so với năm 2024, và tiếp tục tăng lên 8,282 tỷ đồng trong năm 2026, tương ứng mức tăng trưởng 28%. Thu nhập trên mỗi cổ phần theo đó tăng từ 4,374 đồng năm 2025 lên 5,582 đồng năm 2026. Những con số này phản ánh MWG đã thoát khỏi giai đoạn phục hồi sau suy giảm năm 2023 và bước vào chu kỳ tăng trưởng lợi nhuận rõ ràng, có tính bền vững cao hơn.

Kết quả kinh doanh 10 tháng năm 2025 vượt kỳ vọng, cho thấy đà hồi phục đã lan tỏa toàn tập đoàn

Lũy kế 10 tháng năm 2025, MWG ghi nhận doanh thu 128,289 tỷ đồng (+15% YoY). Riêng tháng 10, doanh thu tăng tới 28%, phản ánh nhu cầu tiêu dùng cải thiện rõ rệt ở nhóm sản phẩm chủ lực. Trong cơ cấu tăng trưởng, Điện Máy Xanh là động lực chính khi doanh thu tăng 33% so với cùng kỳ, được dẫn dắt bởi nhóm sản phẩm giá trị cao, đặc biệt là điện thoại của Apple. Trong 9 tháng đầu năm 2025, thị phần Apple của MWG đạt khoảng 50%, tương đương doanh số khoảng 500 triệu đô la Mỹ.

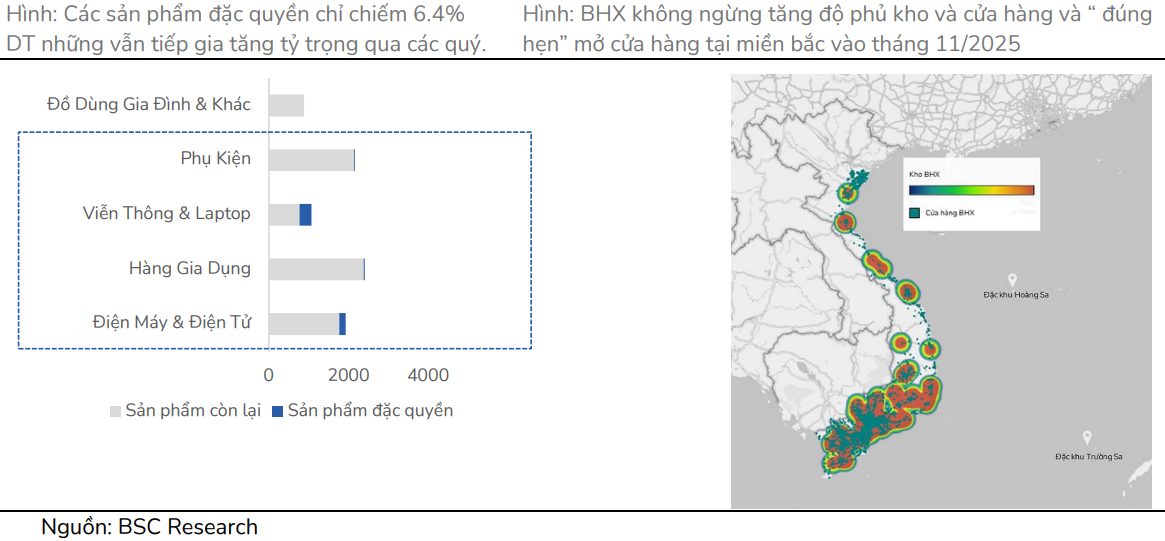

Bách Hóa Xanh tiếp tục duy trì đà tăng trưởng doanh thu 13% so với cùng kỳ trong 10 tháng năm 2025, trong bối cảnh ngành hàng tiêu dùng nhanh chưa ghi nhận dấu hiệu tăng trưởng rõ rệt. Doanh nghiệp đã mở mới khoảng 600 cửa hàng, nâng tổng số lên 2,370 cửa hàng và hoàn thành kế hoạch cả năm. Doanh thu bình quân trên mỗi cửa hàng duy trì trên 1.7 tỷ đồng mỗi tháng và các cửa hàng mở mới từ đầu năm đã có lãi ở cấp độ cửa hàng, bao gồm chi phí kho vận. Đây là tín hiệu quan trọng cho thấy mô hình vận hành mới của Bách Hóa Xanh đang đi đúng hướng.

Các chuỗi còn lại cũng ghi nhận cải thiện. An Khang đạt doanh thu bình quân 0,575 tỷ đồng trên mỗi cửa hàng và mở mới 30 cửa hàng trong mười tháng, nâng tổng số lên 356 cửa hàng. Era Blue tại Indonesia ghi nhận doanh thu tăng 70% so với cùng kỳ, đạt 158 cửa hàng và đã có lợi nhuận ở cấp độ công ty.

Điện Máy Xanh tiếp tục là trụ cột lợi nhuận, duy trì tăng trưởng 2 chữ số trong năm 2026

Trong giai đoạn 2025-2026, BSC đánh giá Điện Máy Xanh và Thế Giới Di Động tiếp tục đóng vai trò trụ cột lợi nhuận của tập đoàn. Doanh thu mảng này được dự báo đạt 105,691 tỷ đồng năm 2025 và 118,665 tỷ đồng năm 2026. Động lực tăng trưởng đến từ việc gia tăng thị phần trong bối cảnh thị trường bán lẻ điện máy dịch chuyển từ kênh truyền thống sang kênh hiện đại, cùng với việc mở rộng các dòng sản phẩm có dư địa tăng trưởng như hàng gia dụng nhỏ, nhà cửa và đời sống.

Bên cạnh đó, MWG đẩy mạnh dịch vụ hậu mãi và các giải pháp tài chính tiêu dùng, trong đó tỷ lệ mua trả chậm được nâng lên khoảng 40%, đặc biệt trên kênh trực tuyến. Điều này giúp duy trì tăng trưởng doanh thu ngay cả khi thị trường chung chưa bước vào pha bùng nổ mạnh.

Bách Hóa Xanh chuyển sang pha tăng trưởng chất lượng, mở đường cho câu chuyện tái định giá dài hạn

BSC đánh giá Bách Hóa Xanh là động lực tăng trưởng mới quan trọng nhất của MWG trong giai đoạn 2026-2030. Doanh thu mảng này được dự báo đạt 48,006 tỷ đồng năm 2025 và tăng mạnh lên 67,975 tỷ đồng năm 2026. Biên lợi nhuận sau thuế được kỳ vọng cải thiện từ khoảng 1.7% năm 2025 lên 2.6% năm 2026, nhờ hiệu quả vận hành và tối ưu chi phí logistics.

Quan trọng hơn, BSC nâng kỳ vọng về thời điểm xóa lỗ lũy kế của Bách Hóa Xanh từ quý hai năm 2029 lên quý bốn năm 2028. Điều này giúp đảm bảo mục tiêu thực hiện chào bán cổ phiếu ra công chúng trước năm 2030, qua đó mở ra dư địa tái định giá đáng kể cho MWG trong trung và dài hạn. Thị phần của Bách Hóa Xanh được dự báo tăng từ 4.1% năm 2025 lên khoảng 10% vào năm 2030, dựa trên chiến lược mở rộng cửa hàng hiệu quả và phù hợp với từng vùng miền.

Chiến lược tái cấu trúc và kế hoạch chào bán cổ phiếu công ty con củng cố câu chuyện tăng trưởng dài hạn

MWG đang triển khai chiến lược tái cấu trúc theo hướng chuyên biệt hóa từng mảng kinh doanh. Công ty mẹ giữ vai trò trục chiến lược, trong khi các công ty con như Điện Máy Xanh, Bách Hóa Xanh, An Khang và Era Blue được tổ chức với bộ máy vận hành riêng biệt. Điện Máy Xanh đã được công bố chủ trương thực hiện chào bán cổ phiếu và niêm yết trong năm 2026, đồng thời phát hành riêng lẻ khoảng 1% vốn điều lệ cho đội ngũ quản lý chủ chốt.

Chiến lược này không chỉ giúp nâng cao hiệu quả quản trị mà còn tạo động lực gắn kết lâu dài cho đội ngũ nhân sự kế thừa, đồng thời mở ra cơ hội tái định giá MWG thông qua các sự kiện chào bán cổ phiếu của công ty con trong tương lai.

DMX thực hiện kế hoạch IPO và niêm yết cổ phiếu trên sàn chứng khoán trong năm 2026

Tái gia nhập thương mại điện tử trong bối cảnh ngành đã trưởng thành hơn

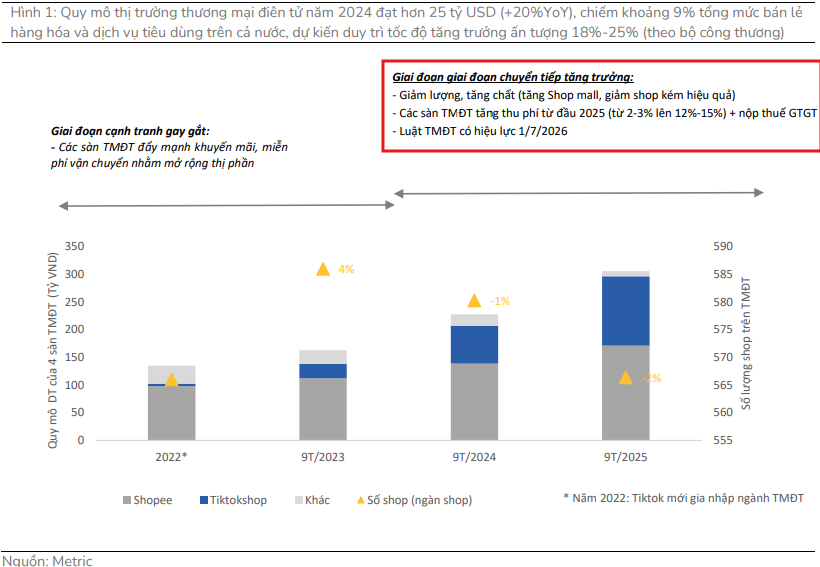

BSC cũng nhấn mạnh tiềm năng dài hạn từ việc MWG tái gia nhập lĩnh vực thương mại điện tử thông qua nền tảng MWG Shop. Thị trường thương mại điện tử Việt Nam năm 2024 đạt quy mô hơn 25 tỷ đô la Mỹ, chiếm khoảng 9% tổng mức bán lẻ và được dự báo duy trì tốc độ tăng trưởng 18-25% trong các năm tới. Khác với giai đoạn cạnh tranh bằng khuyến mãi trước đây, thị trường hiện đang bước vào pha thanh lọc, tăng phí và hoàn thiện khung pháp lý theo hướng minh bạch.

MWG Shop được xây dựng trên nền tảng hệ sinh thái sẵn có của MWG với hơn 5500 cửa hàng, hơn 130 kho hàng và khoảng 16 triệu khách hàng, tập trung vào hàng chính hãng và trải nghiệm dịch vụ. BSC đánh giá xác suất thành công của mô hình này cao hơn đáng kể so với lần thử nghiệm trước, dù vẫn cần theo dõi kết quả triển khai để lượng hóa tác động lên định giá.

Định giá và khuyến nghị

MWG hiện đang giao dịch với hệ số giá trên lợi nhuận dự phóng năm 2026 khoảng 14 lần, dựa trên thu nhập trên mỗi cổ phần dự kiến đạt 5,582 đồng, phản ánh mức định giá chưa cao so với triển vọng tăng trưởng lợi nhuận giai đoạn tới.

Với tăng trưởng lợi nhuận sau thuế năm 2025 dự báo đạt 74% và năm 2026 tiếp tục tăng 28%, BSC cho rằng MWG đang bước vào chu kỳ tăng trưởng lợi nhuận rõ ràng, được dẫn dắt bởi Điện Máy Xanh duy trì vai trò trụ cột và Bách Hóa Xanh chuyển sang pha tăng trưởng chất lượng, mở ra dư địa tái định giá trong trung và dài hạn.

BSC (16/12/2025) duy trì khuyến nghị Mua mạnh đối với cổ phiếu MWG và nâng 5% giá mục tiêu năm 2026 lên mức 106,000 đồng mỗi cổ phiếu.

Với mức giá mục tiêu này, MWG có tiềm năng tăng giá 36% so với giá đóng cửa ngày 15/12/2025, và tiếp tục là lựa chọn cổ phiếu bán lẻ nổi bật trong giai đoạn 2026-2030 nhờ câu chuyện tăng trưởng và tái định giá rõ ràng.

Trước đó, KBSV (01.12.2025) duy trì khuyến nghị MUA đối với MWG với giá mục tiêu 106,100 đồng/cổ phiếu, tương ứng mức tăng 32% so với giá đóng cửa ngày 28/11/2025. Mức định giá này được xây dựng trên cơ sở kết hợp hai phương pháp chiết khấu dòng tiền và so sánh theo từng chuỗi kinh doanh, phản ánh kỳ vọng mạnh mẽ về tăng trưởng lợi nhuận và khả năng mở rộng quy mô, đặc biệt từ chuỗi Bách Hóa Xanh.

MWG: Bách hóa xanh mở ra chu kỳ tăng trưởng mới. KBSV lạc quan đưa giá mục tiêu là 106,100 đồng

HSC (1.12.2025) duy trì khuyến nghị MUA với giá mục tiêu 99,500 đồng/cp, cho rằng mảng điện thoại và điện máy sẽ tiếp tục là động lực chính trong năm 2026, trong khi BHX đóng góp lớn hơn vào lợi nhuận. SSI (1.12.2025) cũng đưa ra khuyến nghị MUA với giá mục tiêu 97,700 đồng/cp, nhấn mạnh chu kỳ thay mới thiết bị công nghệ và môi trường minh bạch hơn giúp thị phần của MWG mở rộng.

ACBS (28.11.2025) đưa ra quan điểm KHẢ QUAN với giá mục tiêu 91,000 đồng/cp vào cuối 2026, dựa trên sự phục hồi mạnh mẽ trong doanh thu 10 tháng đầu năm và triển vọng mở rộng mạnh của BHX. BVSC (1.12.2025) tiếp tục xếp hạng OUTPERFORM, đồng thời nâng giá mục tiêu lên 99,100 đồng/cp, kỳ vọng lợi nhuận năm 2026 tăng hơn 22% nhờ đóng góp lớn từ BHX và tăng trưởng ổn định từ TGDĐ – ĐMX.

Bảng so sánh khuyến nghị của các CTCK:

| Tiêu chí so sánh | HSC (1.12.2025) | SSI (1.12.2025) | ACBS (28.11.2025) | BVSC (1.12.2025) | KBSV (01.12.2025) | BSC (16.12.2025) |

|---|---|---|---|---|---|---|

| Khuyến nghị | MUA | MUA | KHẢ QUAN | OUTPERFORM | MUA | MUA MẠNH |

| Giá mục tiêu | 99,500 đồng/cp (+5%) | 97,700 đồng/cp | 91,000 đồng/cp (cuối 2026) | 99,100 đồng/cp (+8%) | 106,100 đồng/cp (+32% so với giá 79.900) | 106,000 đồng/cp (+36% so với giá 77.700) |

| Dự báo LNR 2025 | 6,571 tỷ (tăng 77%) | 6,700 tỷ (tăng 80%) | 6,550 tỷ (tăng 75.4%) | 6,511 tỷ (tăng 75%) | 6,402 tỷ (tăng 72%) | 6,490 tỷ (tăng 74%) |

| Dự báo LNR 2026 | 7,958 tỷ (tăng 21%) | 8,000 tỷ (tăng 19%) | Tăng 17% YoY | 7,910 tỷ (tăng 22%) | 8,173 tỷ (tăng 27.7%) | 8,282 tỷ (tăng 28%) |

| Luận điểm đầu tư chính | 1.TGDĐ & ĐMX tăng lợi nhuận nhờ cơ cấu sản phẩm. 2. BHX mở rộng nhanh và cải thiện sinh lời. | 1. Tăng trưởng bền vững 2026 nhờ chu kỳ thay mới SP và giảm thuế. 2. IPO ĐMX và BHX là động lực định giá. | 1. TGDĐ & ĐMX phục hồi mạnh (DT 10T tăng 16.5%). 2. BHX tiến sát mục tiêu LNR 600 tỷ. | 1. Tăng trưởng mạnh Q4/2025 và 2026. 2. Câu chuyện IPO ĐMX. | 1. TGDĐ & ĐMX tăng trưởng 12% năm 2026. 2. BHX hướng tới LNR 700 tỷ năm 2025. 3. Biên LN ròng duy trì trên 4%. | 1. MWG bước vào chu kỳ tăng trưởng lợi nhuận mới. 2. ĐMX là trụ cột lợi nhuận. 3. BHX chuyển sang pha tăng trưởng chất lượng, mở đường tái định giá giai đoạn 2026-2030. |

| Chuỗi BHX | LNR 2026: 1,047 tỷ; giảm nhẹ DT nhưng giữ LNR. | Chủ lực dài hạn; mở 620-1,000 CH giai đoạn 2025-2026. | DT 10T đạt 38,397 tỷ (+13.3%); mục tiêu 1,000 CH năm 2026. | LNR 2026 tăng gấp đôi nhờ mở 1,000 CH. | Lãi 2025 ~700 tỷ; 2026 mở >1,000 CH; DT 2026 đạt 70,174 tỷ (+41.3%). | Mở mới ~600 CH năm 2025, đạt 2.370 CH; DT/CH >1.7 tỷ/tháng; CH mở mới có lãi; biên LNST 2026 dự kiến 2.6%; rút ngắn xóa lỗ lũy kế xuống Q4/2028. |

| Chuỗi TGDĐ & ĐMX | Nâng thị phần iPhone lên 60%. | Tăng trưởng ổn định nhờ chu kỳ thay mới và chính sách thuế. | DT 10T tăng 16.5% YoY. | LNR 2025 tăng 50%. | Tăng trưởng 12% năm 2026; DT 2025 đạt ~102 nghìn tỷ. | DT 10T/2025 tăng 33% YoY; thị phần Apple ~50%; tiếp tục là trụ cột lợi nhuận; kế hoạch IPO ĐMX trong năm 2026. |

Trên đồ thị kỹ thuật, MWG có RS=90, mức hoạt động tốt trên thị trường, Phiên ngày 16/12, MWG đã pullback tại vùng hỗ trợ ở Ma150 ngày (quanh 77,800 đồng – đây cũng là vùng giá mua của Elibook Team, khuyến nghị tiếp tục nắm giữ MWG.