TTCK Việt Nam

Ngành bán lẻ Việt Nam năm 2026: Bước ngoặt từ chính sách và sự trỗi dậy của mô hình hiện đại. Dược phẩm và hàng thiết yếu lên ngôi!

-

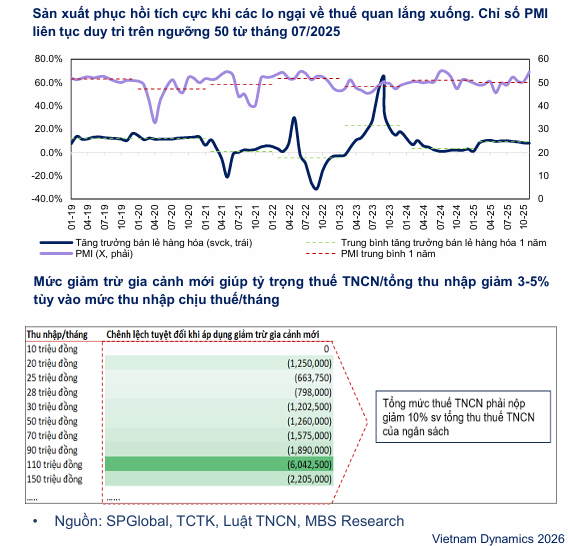

Chính sách & môi trường: Nghị quyết 110/2025 nâng mức giảm trừ gia cảnh giúp thu nhập khả dụng tăng ~10%; siết chặt quản lý hóa đơn điện tử và thuế khoán tạo thị trường minh bạch, loại bỏ hàng giả, hàng nhái.

- Xu hướng tiêu dùng: Dịch chuyển mạnh từ chợ truyền thống sang chuỗi bán lẻ hiện đại (BHX, WinMart+), đặc biệt tại miền Trung và nông thôn; mảng dược phẩm tăng trưởng nhanh nhờ Luật Dược sửa đổi, cho phép bán thuốc không kê đơn qua thương mại điện tử.

-

Triển vọng & cổ phiếu: Nhóm hàng thiết yếu dự kiến đạt quy mô ~172 tỷ USD, chiếm 60% chi tiêu hộ gia đình; MBS khuyến nghị MWG, MSN, VNM là lựa chọn ưu tiên nhờ lợi nhuận bật tăng và định giá hấp dẫn, PEG 2026–2027 quanh mức 0.9–1.1.

Khép lại năm 2025 với nhiều biến động, ngành bán lẻ Việt Nam đã trải qua một giai đoạn chuyển mình đầy thử thách nhưng cũng mở ra những tiền đề quan trọng cho một chu kỳ tăng trưởng mới. Theo báo cáo phân tích từ MBS Research, năm 2025 ghi nhận sự phục hồi chậm của tiêu dùng chung do thu nhập của người lao động chưa có sự cải thiện đáng kể và áp lực từ việc thay đổi cơ chế chính sách thuế. Những quy định mới về hóa đơn điện tử kết nối trực tiếp máy tính tiền hay thay đổi mức doanh thu chịu thuế khoán đã tạo ra những xáo trộn ngắn hạn trong hoạt động nhập hàng và phân phối. Tuy nhiên, nhìn từ góc độ dài hạn, chính sự siết chặt quản lý này đã thanh lọc thị trường hàng giả, hàng nhái, tạo ra một môi trường cạnh tranh công bằng và lành mạnh hơn cho các doanh nghiệp bán lẻ chính ngạch.

Khép lại năm 2025 với nhiều biến động, ngành bán lẻ Việt Nam đã trải qua một giai đoạn chuyển mình đầy thử thách nhưng cũng mở ra những tiền đề quan trọng cho một chu kỳ tăng trưởng mới. Theo báo cáo phân tích từ MBS Research, năm 2025 ghi nhận sự phục hồi chậm của tiêu dùng chung do thu nhập của người lao động chưa có sự cải thiện đáng kể và áp lực từ việc thay đổi cơ chế chính sách thuế. Những quy định mới về hóa đơn điện tử kết nối trực tiếp máy tính tiền hay thay đổi mức doanh thu chịu thuế khoán đã tạo ra những xáo trộn ngắn hạn trong hoạt động nhập hàng và phân phối. Tuy nhiên, nhìn từ góc độ dài hạn, chính sự siết chặt quản lý này đã thanh lọc thị trường hàng giả, hàng nhái, tạo ra một môi trường cạnh tranh công bằng và lành mạnh hơn cho các doanh nghiệp bán lẻ chính ngạch.

Động lực tăng trưởng cho ngành tiêu dùng thiết yếu năm 2026

Bước sang năm 2026, triển vọng của ngành tiêu dùng thiết yếu được dự báo sẽ tươi sáng trở lại nhờ sự cộng hưởng của nhiều yếu tố vĩ mô thuận lợi. Điểm nhấn lớn nhất đến từ các chính sách hỗ trợ của Chính phủ như Nghị quyết 110/2025 về việc nâng mức giảm trừ gia cảnh, giúp thu nhập khả dụng của người dân ước tính tăng thêm khoảng 10%.

Bên cạnh đó, sự phục hồi của khu vực sản xuất và xuất khẩu cũng góp phần cải thiện thu nhập và niềm tin tiêu dùng của người lao động. Sự minh bạch hóa trong giao dịch thông qua kết nối hóa đơn điện tử không chỉ đẩy mạnh lưu thông hàng hóa chính thống mà còn giảm bớt áp lực cạnh tranh về giá từ các hộ kinh doanh nhỏ lẻ đối với các chuỗi bán lẻ hiện đại.

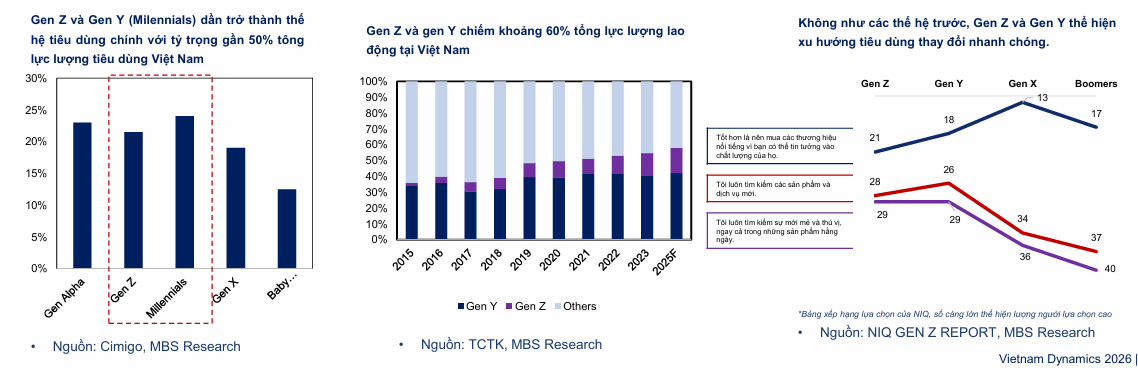

Một trong những thay đổi cốt lõi định hình diện mạo ngành bán lẻ năm 2026 là sự dịch chuyển mạnh mẽ từ mô hình “chợ truyền thống” sang “chợ hiện đại”. Với sự thâm nhập sâu rộng của các thế hệ trẻ như Gen Z và Gen Alpha – những nhóm khách hàng ưu tiên trải nghiệm, sự tiện lợi và các sản phẩm tốt cho sức khỏe – các chuỗi bán lẻ hiện đại như Bách Hóa Xanh hay WinMart+ đang nắm giữ lợi thế vượt trội.

Mô hình cửa hàng nhỏ gọn, hàng hóa có nguồn gốc rõ ràng và tích hợp kênh bán hàng trực tuyến đang dần thay thế các chợ cóc, chợ tạm truyền thống. Đặc biệt, khu vực miền Trung và các vùng nông thôn đang trở thành “mảnh đất màu mỡ” cho việc mở rộng quy mô, khi tỷ lệ thâm nhập của bán lẻ hiện đại tại đây vẫn còn ở mức thấp so với khu vực Đông Nam Á (dự kiến đạt 25% vào năm 2027).

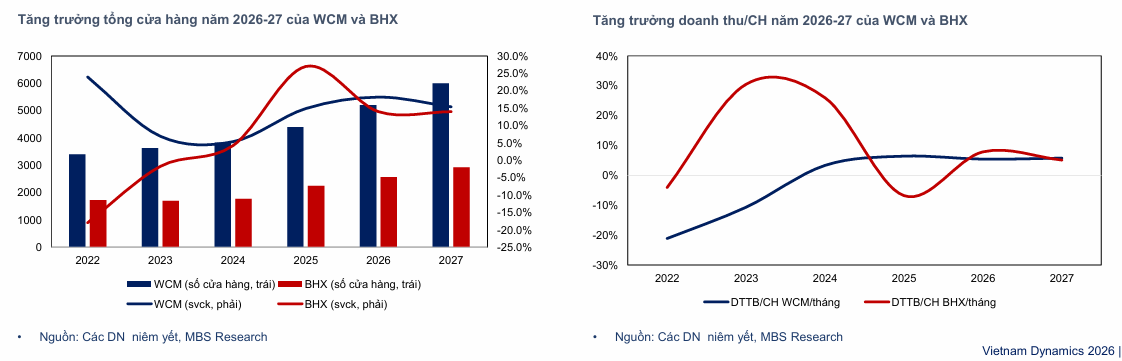

Tổng cửa hàng bán lẻ thiết yếu hiện đại tăng 20% yoy tương ứng mở mới 1,112 cửa hàng với hơn 50% cửa hàng ở khu vực miền Trung. Sau khi có lãi trong năm 2024, các chuỗi bán lẻ hàng thiết yếu lớn (BHX, WCM) đã kích hoạt mở rộng mạnh mẽ sang các khu vực mới với chủ đạo năm 2025 tại miền Trung.

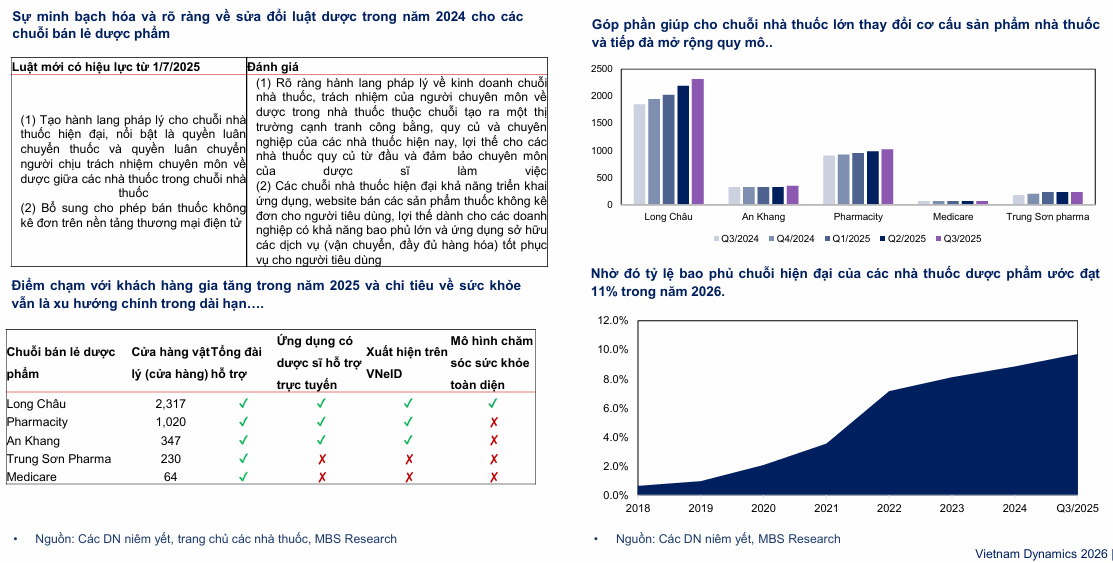

Song song với hàng thiết yếu, mảng bán lẻ dược phẩm cũng tiếp tục duy trì đà tăng trưởng mạnh mẽ với tốc độ mở mới cửa hàng hai chữ số. Việc thông qua Luật Dược sửa đổi đã tạo hành lang pháp lý rõ ràng cho các chuỗi nhà thuốc hiện đại như Long Châu, An Khang hay Pharmacity, cho phép luân chuyển dược sĩ chuyên môn và kinh doanh thuốc không kê đơn trên các nền tảng thương mại điện tử.

Ở phía ngược lại, phân khúc không thiết yếu như trang sức hay điện thoại di động dù còn gặp khó khăn do rủi ro lãi suất và giá nguyên liệu biến động, nhưng vẫn kỳ vọng vào điểm sáng từ các sản phẩm tích hợp trí tuệ nhân tạo (AI) và nhu cầu thay thế thiết bị gia dụng khi thị trường bất động sản phục hồi.

Động lực từ sự hiện đại hóa và sức mua hàng thiết yếu

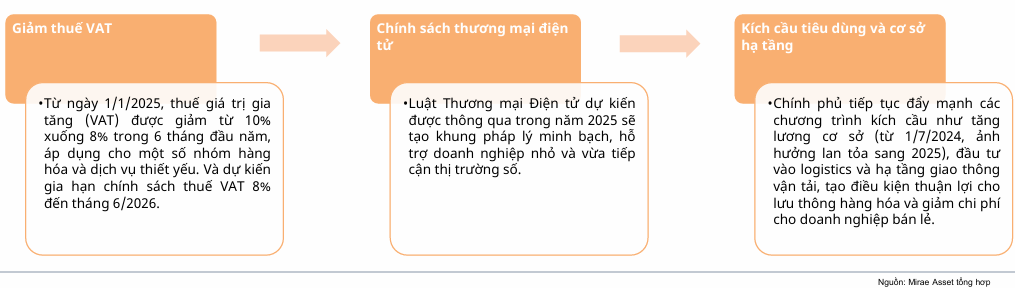

Theo CTCK Mirae Asset (MAS), ngành bán lẻ và tiêu dùng nội địa Việt Nam đang duy trì được đà tăng trưởng ổn định nhờ sự cộng hưởng từ các chính sách hỗ trợ tài khóa và sự chuyển dịch trong tâm lý người tiêu dùng. Trong bối cảnh chính sách giảm thuế VAT 2% và các hoạt động xúc tiến du lịch phát huy hiệu quả, Việt Nam hiện đứng trong top 5 quốc gia lạc quan nhất về tiêu dùng toàn cầu theo khảo sát của BCG.

Mặc dù các tổ chức quốc tế như Fitch Solutions dự báo chi tiêu tiêu dùng có thể tăng trưởng tới 10% mỗi năm, MAS đưa ra cái nhìn thận trọng hơn với mức tăng khoảng 8-9% do áp lực lạm phát và những bất ổn kinh tế toàn cầu. Tuy nhiên, nền tảng thu nhập cải thiện và nhu cầu nâng cao chất lượng sống vẫn là “bệ đỡ” vững chắc cho thị trường trong năm 2026.

Trọng tâm của thị trường bán lẻ năm 2026 vẫn nằm ở nhóm hàng hóa và dịch vụ thiết yếu, dự kiến đạt quy mô khoảng 172 tỷ USD và chiếm tới 60% ngân sách hộ gia đình. Trong đó, ngành thực phẩm và đồ uống không cồn tiếp tục giữ vai trò chủ đạo với mức chi tiêu chiếm hơn 21% rổ hàng hóa. Điểm đáng chú ý là sự thay đổi trong hành vi của người tiêu dùng khi họ chuyển dần từ ưu tiên số lượng sang chất lượng, sẵn sàng chi trả cao hơn cho các sản phẩm an toàn, tiện lợi và có nguồn gốc rõ ràng. Sự thay đổi này tạo ra dư địa lớn cho các doanh nghiệp ngành hàng tiêu dùng nhanh (FMCG) và các chuỗi bán lẻ hiện đại trong việc nâng cấp danh mục sản phẩm.

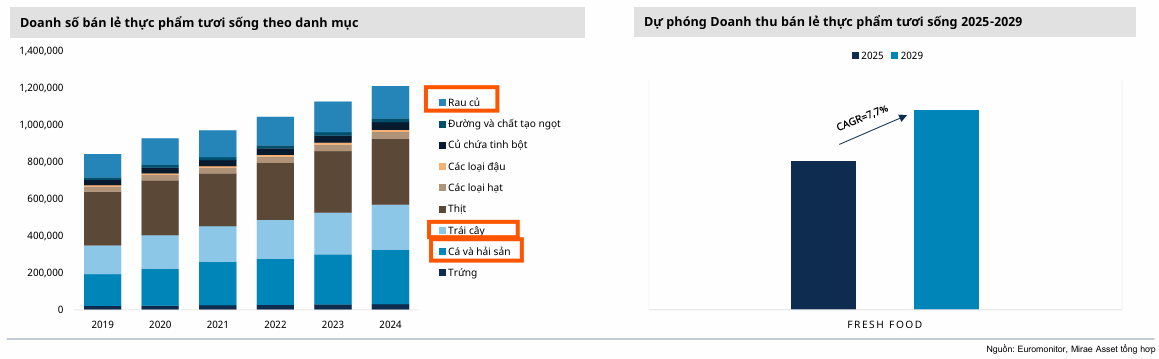

Thị trường thực phẩm tươi sống cũng đang chứng kiến một cuộc cách mạng về kênh phân phối. Mặc dù kênh truyền thống như chợ và tạp hóa vẫn chiếm ưu thế với 80% thị phần vào năm 2024, nhưng con số này đã giảm đáng kể so với mức 89% của thập kỷ trước.

Ngược lại, kênh hiện đại gồm siêu thị mini và cửa hàng tiện lợi đã tăng gấp đôi thị phần lên mức 20%. MAS dự báo trong giai đoạn 2025-2027, kênh hiện đại sẽ chiếm thêm từ 5-7% thị phần nhờ sự phát triển mạnh mẽ của logistics chuỗi cung ứng lạnh và thói quen đặt hàng qua ứng dụng của giới trẻ đô thị. Thương mại điện tử thực phẩm, dù mới ở giai đoạn sơ khởi, đang trở thành một kênh tiềm năng giúp các nhà bán lẻ tiếp cận nhóm khách hàng bận rộn.

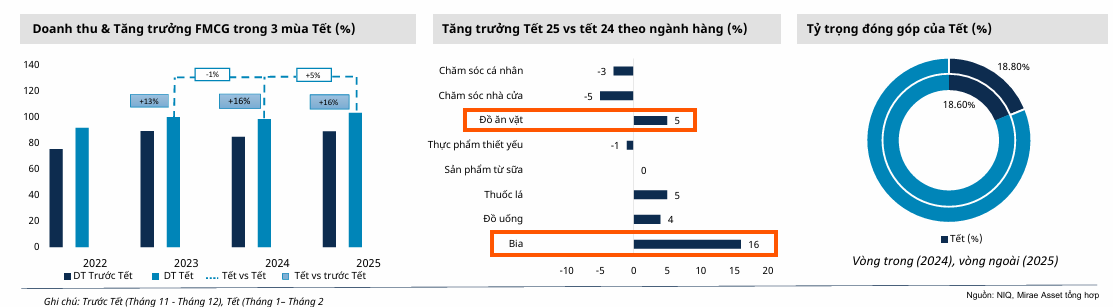

Đối với ngành hàng FMCG, tăng trưởng trong năm 2026 dự kiến sẽ đạt mức 4-5% sau khi đã tạo đáy và phục hồi dần từ cuối năm 2025. Xu hướng “cao cấp hóa” đang đẩy giá bán bình quân tăng nhanh hơn sản lượng, phản ánh nỗ lực của doanh nghiệp trong việc bù đắp chi phí đầu vào và đáp ứng nhu cầu nâng cấp tiêu dùng.

Đặc biệt, chu kỳ bán hàng theo mùa vụ vẫn là động lực quan trọng nhất, nơi dịp Tết nguyên đán thường đóng góp tới 20% tổng doanh thu cả năm. Trong mùa Tết 2026, các ngành hàng có tính lễ hội như bia, đồ ăn vặt và sản phẩm biếu tặng được kỳ vọng sẽ bùng nổ doanh số nhờ sự hỗ trợ từ các gói kích cầu và nhu cầu tích trữ của người dân.

Cổ phiếu bán lẻ 2026: “Điểm rơi” lợi nhuận và cơ hội từ định giá hấp dẫn

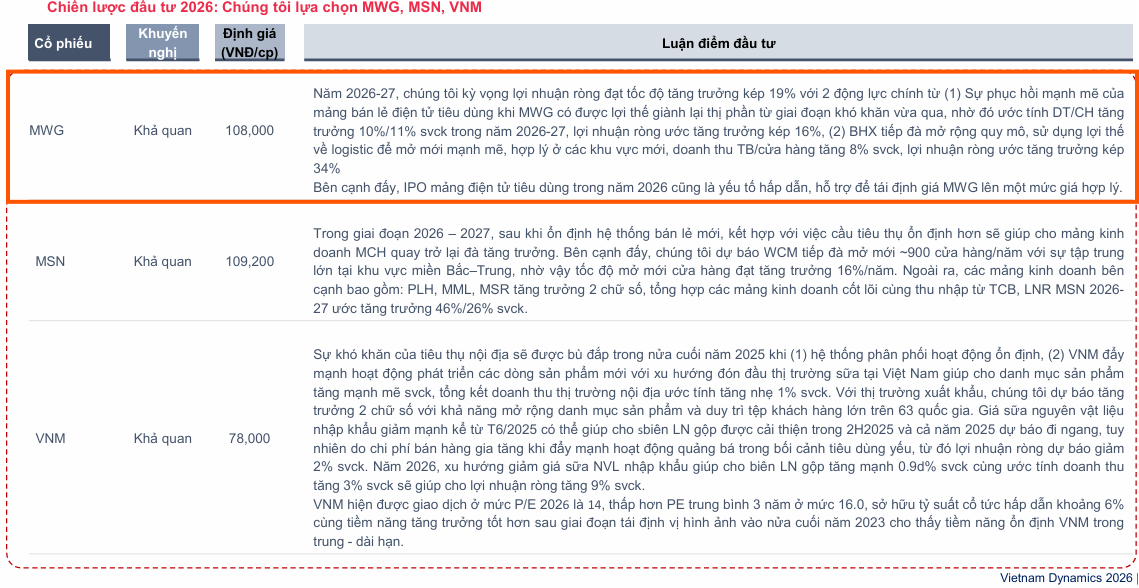

Trong bối cảnh đó, chiến lược đầu tư năm 2026 của MBS ưu tiên lựa chọn những doanh nghiệp đầu ngành có năng lực nghiên cứu phát triển (R&D) vượt trội và hệ thống phân phối rộng khắp. Đối với mảng tiêu dùng thiết yếu, cổ phiếu MWG (Thế Giới Di Động) và MSN (Masan Group) được đánh giá khả quan nhờ sự bứt phá lợi nhuận của Bách Hóa Xanh và WinCommerce sau giai đoạn tái cấu trúc và vận hành ổn định.

Cụ thể, MWG còn sở hữu câu chuyện IPO mảng điện tử tiêu dùng để tái định giá hợp lý, trong khi MSN hưởng lợi từ sự tăng trưởng của mảng tiêu dùng Masan Consumer Holdings. Ngoài ra, VNM (Vinamilk) cũng là một lựa chọn tiềm năng khi doanh nghiệp hoàn tất quá trình tái định vị thương hiệu và tận hưởng xu hướng giảm giá nguyên vật liệu sữa thế giới.

Bên cạnh các tên tuổi lớn trên, những doanh nghiệp như FRT (FPT Retail), PNJ (Vàng bạc Đá quý Phú Nhuận) và DGW (Digiworld) cũng mở ra nhiều cơ hội. FRT tiếp tục đặt kỳ vọng vào sự bùng nổ của chuỗi Long Châu, trong khi PNJ có thể đón nhận “chìa khóa” tăng trưởng từ việc thay đổi chính sách hạn mức nhập khẩu vàng miếng và trang sức trong năm 2026.

Nhìn chung, năm 2026 sẽ là thời điểm “hái quả ngọt” cho những doanh nghiệp bán lẻ biết nắm bắt xu hướng tiêu dùng mới và có nền tảng tài chính đủ vững để duy trì đà mở rộng quy mô trong một môi trường kinh doanh ngày càng minh bạch và chuyên nghiệp.

Đợt điều chỉnh giá vừa qua trên thị trường chứng khoán đã đưa nhiều cổ phiếu tiêu dùng thiết yếu về vùng định giá rất hấp dẫn, mở ra cơ hội lớn cho nhà đầu tư đón đầu năm 2026 đầy triển vọng.

Trong danh mục ưu tiên, MBS đặc biệt đánh giá cao MWG và MSN với chỉ số PEG giai đoạn 2026-2027 lần lượt ở mức 1.1 và 0.9.

Với mã MWG, giá mục tiêu được xác định ở mức 108,000 đồng nhờ sự phục hồi của mảng điện tử điện máy và đà mở rộng quy mô mạnh mẽ của Bách Hóa Xanh. Đặc biệt, câu chuyện IPO mảng Thế giới Di động và Điện Máy Xanh cùng liên doanh Erablue trong năm 2026 được kỳ vọng sẽ là cú hích giúp tái định giá cổ phiếu này lên một tầm cao mới.

MWG: Bước Vào Chu Kỳ Tăng Trưởng Mới, BSC Duy Trì Khuyến Nghị Mua Mạnh

Tương tự, MSN với giá mục tiêu 109,200 đồng đang thể hiện sức mạnh thông qua việc ổn định hệ thống bán lẻ WinCommerce với kế hoạch mở mới 900 cửa hàng mỗi năm, kết hợp cùng đà tăng trưởng ổn định của mảng tiêu dùng Masan Consumer Holdings và các công ty con.

Một cái tên không thể bỏ qua trong chu kỳ này là VNM khi hội tụ đủ hai điều kiện lý tưởng: thị phần sữa nội địa gia tăng và biên lợi nhuận gộp được cải thiện nhờ giá nguyên liệu thế giới đang trong xu hướng giảm.

Với mức định giá hiện tại thấp hơn khoảng 19% so với P/E trung bình 5 năm và tỷ suất cổ tức duy trì ở mức hấp dẫn 6%, VNM được MBS khuyến nghị khả quan với giá mục tiêu 78,000 đồng. Việc liên tục ra mắt các dòng sản phẩm mới đón đầu xu hướng dinh dưỡng được kỳ vọng sẽ giúp “ông lớn” ngành sữa duy trì đà tăng trưởng ổn định trong trung và dài hạn.

Bên cạnh các cổ phiếu thiết yếu, nhóm bán lẻ chuyên biệt cũng hứa hẹn những kết quả khả quan. FRT tiếp tục đặt kỳ vọng vào chuỗi nhà thuốc Long Châu với tốc độ tăng trưởng kép dự báo đạt 35%, trong khi PNJ đang đứng trước cơ hội lớn từ những thay đổi chính sách trên thị trường vàng và năng lượng sản xuất trang sức hàng đầu.

Với Digiworld, sự phục hồi từ “đáy” nhu cầu điện tử tiêu dùng và việc lấn sân sang mảng thiết bị gia dụng, văn phòng sẽ là động lực chính thúc đẩy lợi nhuận.

Trong khi đó, Xét về bức tranh lợi nhuận của các doanh nghiệp trong ngành, MAS nhận thấy một sự phân hóa rõ rệt. Trong khi một số đơn vị như PAN hay MML đã bắt đầu ghi nhận những cải thiện đáng kể về biên lợi nhuận và chuyển từ lỗ sang lãi, các “ông lớn” như VNM hay MCH vẫn phải đối mặt với áp lực từ giá nguyên liệu đầu vào duy trì ở mức cao.

Tuy nhiên, với triển vọng tích cực của ngành thực phẩm và sự hồi phục của sức mua nội địa, MAS ưu tiên lựa chọn các mã cổ phiếu có nền tảng sản xuất và phân phối bền vững như PAN và VNM. Đây là những doanh nghiệp có khả năng tận dụng tốt lộ trình hiện đại hóa bán lẻ và các chính sách ưu đãi tín dụng, hỗ trợ hàng thiết yếu từ Chính phủ để duy trì đà tăng trưởng trong trung hạn.