Phân tích Doanh Nghiệp

NLG: Doanh số bán hàng 10 tháng tăng trưởng đột phá, mở đường cho chu kỳ lợi nhuận mới

-

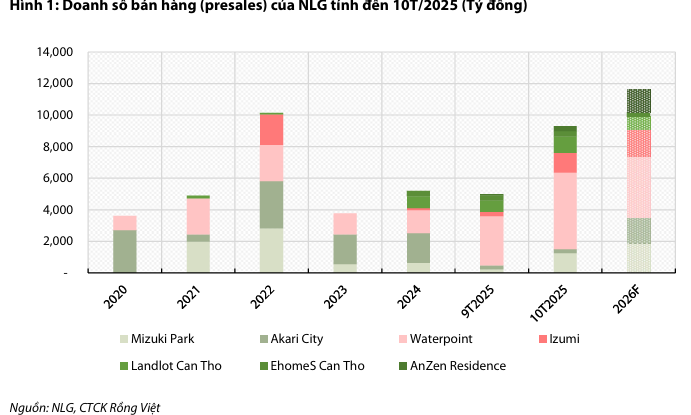

Doanh số bứt phá: Lũy kế 10 tháng đạt ~9,293 tỷ đồng; riêng tháng 10 đóng góp hơn 4,200 tỷ (+85% MoM) nhờ mở bán Waterpoint, Mizuki, Izumi.

- Chiến lược gieo mầm: Giai đoạn 2025–2026 mở rộng từ 5 lên 9 dự án, tích lũy doanh số để ghi nhận lợi nhuận lớn từ cuối 2026–2027 (Anzen Residences, Elyse Island…).

-

Triển vọng & định giá: LNST 2026 dự báo tăng 115% lên 1,664 tỷ đồng nhờ bàn giao sản phẩm thấp tầng; VDSC định giá hợp lý 43,129 đồng/cp, cao hơn ~37.8% so với giá thị trường hiện tại.

Theo báo cáo cập nhật từ Công ty Chứng khoán Rồng Việt (VDSC), Công ty Cổ phần Đầu tư Nam Long (mã cổ phiếu: NLG) đang ghi nhận những tín hiệu phục hồi vô cùng mạnh mẽ về hoạt động kinh doanh bất động sản. Điểm nhấn ấn tượng nhất nằm ở giá trị bán hàng trong 10 tháng đầu năm 2025 với mức tăng trưởng vượt kỳ vọng, tạo tiền đề vững chắc cho giai đoạn ghi nhận lợi nhuận bùng nổ trong hai năm tới.

Kết quả bán hàng ấn tượng trong tháng 10 năm 2025

Tại thời điểm cuối năm 2025, Nam Long đã khẳng định khả năng hấp thụ tích cực của thị trường đối với các sản phẩm của mình, đặc biệt là tại các khu đô thị vệ tinh.

Lũy kế 10 tháng đầu năm, tổng giá trị bán hàng đạt khoảng 9,293 tỷ đồng. Đáng chú ý, riêng tháng 10 đã đóng góp hơn 4,200 tỷ đồng, tương đương mức tăng trưởng 85% so với tháng trước. Sự bứt phá này đến từ việc doanh nghiệp đồng loạt mở bán tại các dự án trọng điểm như Waterpoint với doanh số 1,712 tỷ đồng, Mizuki đạt 1,020 tỷ đồng và Izumi ghi nhận 1,002 tỷ đồng.

Kết quả này cho thấy niềm tin của nhà đầu tư đang quay trở lại mạnh mẽ đối với các dự án có quy mô lớn, pháp lý minh bạch và tiến độ xây dựng đảm bảo. VDSC nhận định đây là bước đệm quan trọng để Nam Long duy trì đà tăng trưởng doanh số bán hàng cho cả năm 2026, dự kiến đạt khoảng 11,595 tỷ đồng.

Chiến lược “gieo mầm” cho chu kỳ tăng trưởng 2026–2027

VDSC đánh giá giai đoạn 2025–2026 đóng vai trò then chốt như một giai đoạn gieo mầm trong chiến lược dài hạn của Nam Long. Doanh nghiệp đã có sự chuyển dịch rõ rệt khi mở rộng danh mục phát triển từ 5 dự án trọng tâm trong giai đoạn trước lên thành 9 dự án thành phần cho giai đoạn 2025–2027.

Trọng tâm bán hàng không chỉ nằm ở các dự án hiện hữu như Park Village hay Izumi mà còn mở rộng sang các dự án mới tiềm năng như Nam Long Hải Phòng với dự án Anzen Residences và Nam Long Đại Phước với Elyse Island (68 căn).

Việc tập trung đẩy mạnh bán hàng trong thời điểm này nhằm tích lũy doanh số bán trước cho chu kỳ ghi nhận doanh thu và lợi nhuận thực tế dự kiến rơi vào cuối năm 2026 và xuyên suốt năm 2027.

Triển vọng lợi nhuận năm 2026: Doanh thu đi ngang nhưng lợi nhuận bứt phá

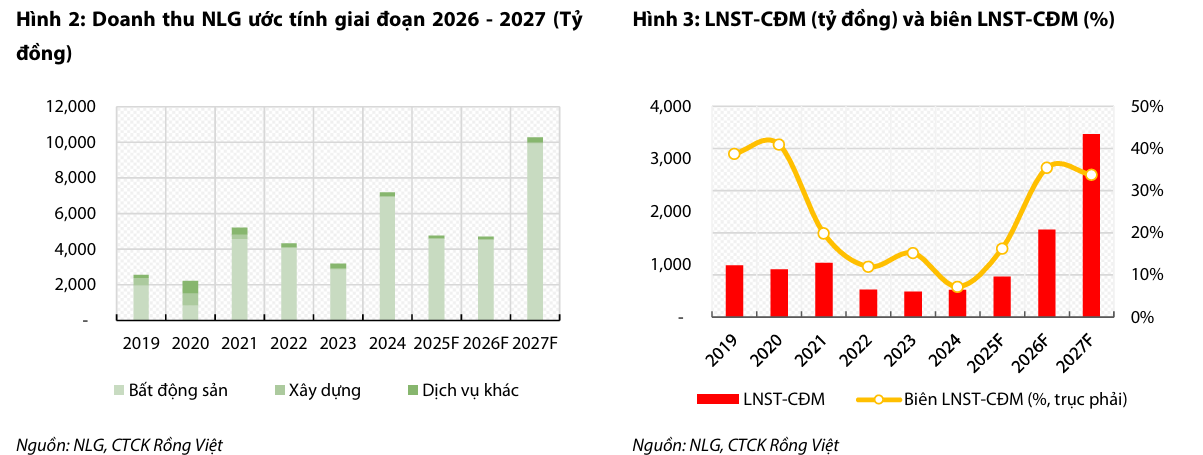

Bước sang năm 2026, mặc dù doanh thu thuần dự báo đạt khoảng 4,700 tỷ đồng, giảm nhẹ 1% so với cùng kỳ do tiến độ bàn giao các sản phẩm từ giai đoạn cũ, nhưng lợi nhuận sau thuế của cổ đông công ty mẹ lại được kỳ vọng sẽ tăng trưởng đột biến.

VDSC dự phóng chỉ tiêu này đạt 1,664 tỷ đồng, tăng tới 115% so với năm 2025. Nguyên nhân chính dẫn đến sự cải thiện biên lợi nhuận này là do cơ cấu sản phẩm bàn giao trong năm 2026 tập trung phần lớn vào các sản phẩm thấp tầng có giá trị cao và biên lợi nhuận tốt hơn.

Các dự án đóng góp chủ lực bao gồm Waterpoint Long An với doanh thu ước tính gần 3,000 tỷ đồng, Nam Long Cần Thơ đóng góp hơn 900 tỷ đồng và giai đoạn 1 của Anzen Residences bắt đầu bàn giao vào cuối năm ( mang về doanh thu 646 tỷ đồng, dự kiến bắt đầu bàn giao giai đoạn 1 từ cuối năm 2026, tương đương khoảng 266 căn, tương đương ~30% tổng quy mô dự án).

Năm 2027: Giai đoạn thu hoạch rực rỡ

Tầm nhìn xa hơn đến năm 2027, Nam Long được kỳ vọng sẽ chính thức bước vào pha tăng trưởng doanh thu mạnh mẽ khi các dự án quy mô lớn được tích lũy doanh số từ giai đoạn 2024–2026 đồng loạt đi vào giai đoạn bàn giao sản phẩm.

Tổng doanh thu bàn giao năm 2027 ước đạt gần 10,000 tỷ đồng, chủ yếu đến từ các “đầu tàu” như Akari City giai đoạn 3 và Waterpoint giai đoạn 2. Sự trở lại của các dự án trọng điểm này không chỉ thúc đẩy quy mô doanh thu mà còn giúp doanh nghiệp duy trì vị thế dẫn đầu trong phân khúc nhà ở tại thị trường phía Nam và mở rộng ra phía Bắc.

Định giá và Khuyến nghị đầu tư

VDSC (16.12.2025) xác định giá trị hợp lý của cổ phiếu NLG ở mức 43,129 đồng trên mỗi cổ phiếu. Với mức giá thị trường hiện tại quanh vùng 31,650 đồng, cổ phiếu đang giao dịch ở mức chiết khấu khoảng 37.8%.

Do vậy, mức giá này hiện vẫn chưa phản ánh đầy đủ dư địa tăng trưởng dài hạn và những nỗ lực bứt phá trong hoạt động bán hàng của doanh nghiệp. Đây được xem là cơ hội tích lũy hấp dẫn đối với các nhà đầu tư kỳ vọng vào sự phục hồi của thị trường bất động sản và sức mạnh nội tại của Nam Long.

NLG: bước vào giai đoạn cao điểm bàn giao, kỳ vọng lợi nhuận năm 2025-2026 bứt tốc

📊 Bảng so sánh Quan điểm các CTCK về cổ phiếu NLG

| CTCK | Khuyến nghị | Giá mục tiêu (VNĐ) | Định giá P/B dự phóng | Điểm nhấn chính |

| Vietcap (7.11.2025) | Mua | 52,100 | Kỳ vọng lợi nhuận 2026 tăng mạnh nhất (+78%). | |

| ACBS (24.11.2025) | Mua | 47,000 | Nâng khuyến nghị nhờ giá đã điều chỉnh sâu (-13%). | |

| HSC (28.11.2025) | Mua | 46,200 | Tập trung vào tốc độ tăng trưởng doanh số (CAGR 43%). | |

| KBSV (8.12.2025) | Mua | 45,600 | 1.36 lần (2025) | Chu kỳ bàn giao cao điểm, dòng tiền dương từ 2026. |

| VDSC (16.12.2025) | Xem xét/Mua | 43,129 | Doanh số tháng 10/2025 bứt phá; lợi nhuận 2026 tăng 115%. | |

| SSI (2.12.2025) | Khả quan | 42,500 | 1.6 lần (2026) | Hưởng lợi từ sự phục hồi BĐS phía Nam và quỹ đất lớn. |

| VNDirect (1.12.2025) | Khả quan | 42,200 | 1.42 lần (2025) | Lợi nhuận tài chính từ thoái vốn Izumi trong quý 4/2025. |

Trên đồ thị, RS của NLG là 10, hoạt động kém trên thị trường. Tuy nhiên, sóng ngành bất động sản đang trở lại, giúp hỗ trợ giá cổ phiếu.

NLG đang có cú shakeout rũ bỏ, trong pha C của cấu trúc tích lũy Wyckoff.