Phân tích Doanh Nghiệp

CTG: Tận dụng vị thế đầu ngành và động lực từ thu nhập ngoài lãi năm 2026

-

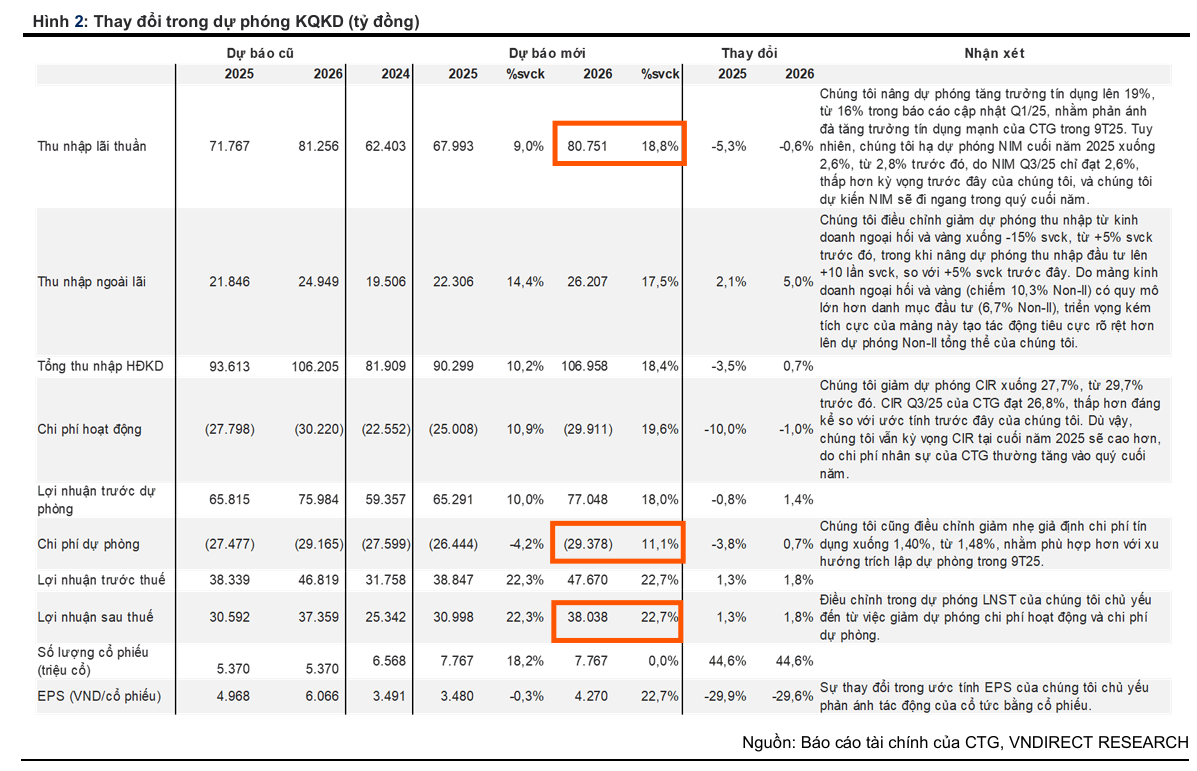

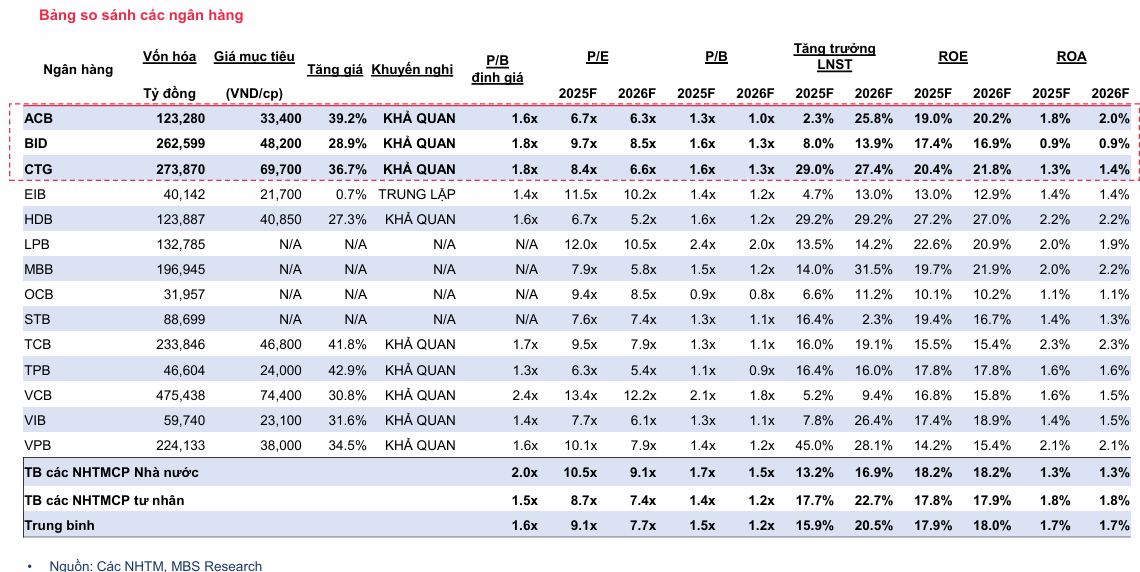

KQKD & định giá: VNDirect duy trì khuyến nghị Khả quan với giá mục tiêu 40,200 đồng/cp (+17% tiềm năng), phản ánh ROE cao 21.6% và lợi nhuận ổn định; P/B trailing hiện tại 1.6 lần, cao hơn trung bình ngành nhưng hợp lý.

- Động lực tăng trưởng: CTG hưởng lợi từ đầu tư công và hạ tầng lớn (đường sắt Bắc–Nam, sân bay Long Thành, các tuyến vành đai), cùng thu nhập ngoài lãi dự kiến tăng 17.5% nhờ thu hồi nợ, chuyển nhượng Ciputra Towers và kinh doanh vàng miếng.

-

Rủi ro & kiểm soát: Nợ xấu có thể tăng nhẹ lên 1.5% năm 2026, nhưng CTG sở hữu bộ đệm dự phòng mạnh thứ hai toàn ngành; NIM duy trì thấp quanh 2.7% do áp lực thanh khoản, song lợi nhuận vẫn được hỗ trợ bởi nguồn thu ngoài lãi và quản trị rủi ro chặt chẽ.

Theo báo cáo cập nhật từ VNDirect, Ngân hàng Thương mại Cổ phần Công thương Việt Nam (VietinBank – mã cổ phiếu: CTG) tiếp tục khẳng định vị thế vững chắc trong hệ thống ngân hàng với triển vọng tăng trưởng khả quan trong năm 2026. VNDirect duy trì khuyến nghị Khả quan cho cổ phiếu này với giá mục tiêu là 40,200 đồng/cổ phiếu, phản ánh tiềm năng tăng giá hơn 17% sau khi đã điều chỉnh cho việc chia cổ tức bằng cổ phiếu tỷ lệ 44.6%. Mặc dù định giá P/B hiện tại ở mức 1.6 lần, cao hơn trung bình ngành, nhưng đây được xem là mức hợp lý khi phản ánh tỷ suất sinh lời trên vốn chủ sở hữu (ROE) vượt trội, đạt tới 21.6% trong quý 3 năm 2025.

Đầu tư công và vị thế dẫn đầu trong cho vay doanh nghiệp

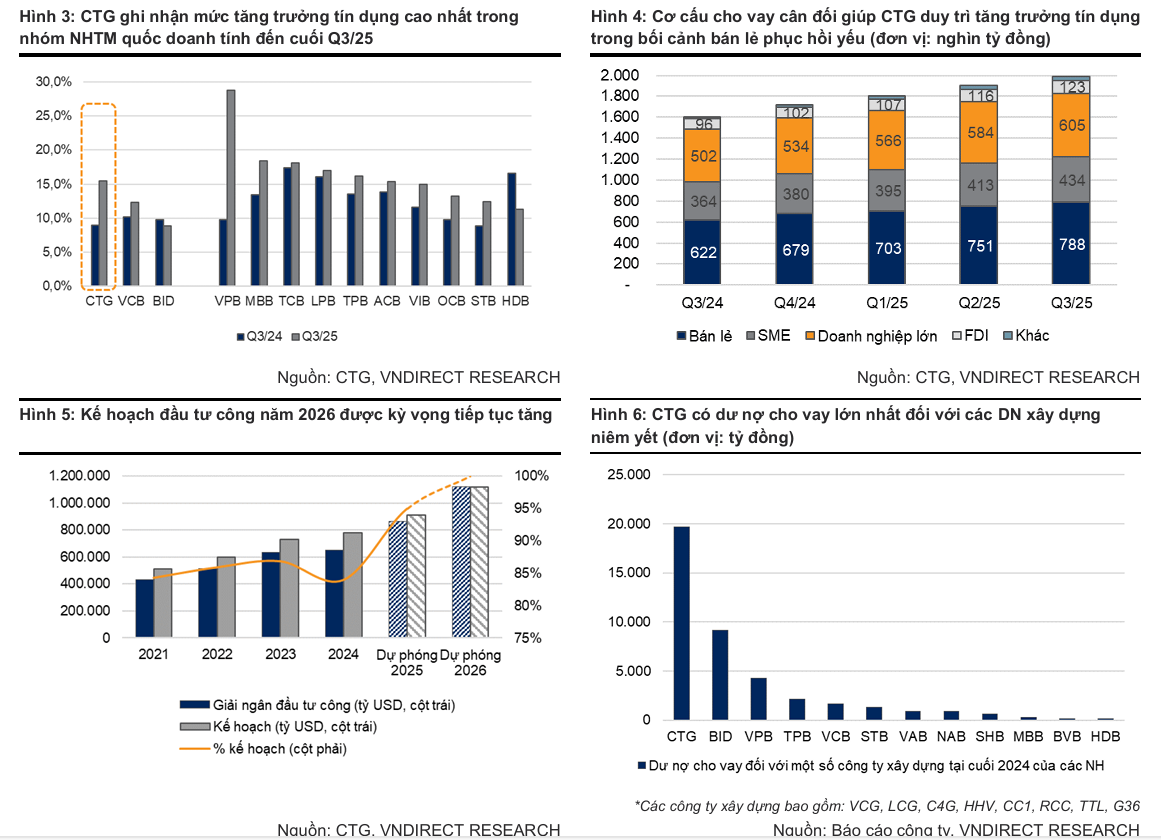

Một trong những luận điểm đầu tư then chốt cho CTG trong năm 2026 là sự hưởng lợi trực tiếp từ làn sóng đầu tư công và các dự án hạ tầng quy mô lớn.

Với thị phần dẫn đầu trong mảng cho vay doanh nghiệp (12.43%) cùng lợi thế lâu năm trong phân khúc FDI thông qua sự hỗ trợ từ cổ đông chiến lược MUFG, VietinBank có vị thế thuận lợi để giải ngân vào các dự án trọng điểm quốc gia.

Các dự án như đường sắt tốc độ cao Bắc–Nam, sân bay Long Thành hay các tuyến đường Vành đai tại Hà Nội và TP.HCM sẽ là động lực chính thúc đẩy nhu cầu vốn từ các ngành phụ trợ như thép, xi măng và xây dựng.

Mặc dù tăng trưởng tín dụng năm 2026 dự báo sẽ hạ nhiệt xuống mức 16% do tỷ lệ cho vay trên huy động (LDR) tiệm cận ngưỡng trần 85%, nhưng chất lượng dư nợ vẫn được đảm bảo nhờ tập trung vào các nhóm khách hàng chiến lược.

Áp lực thanh khoản và bài toán biên lãi thuần (NIM)

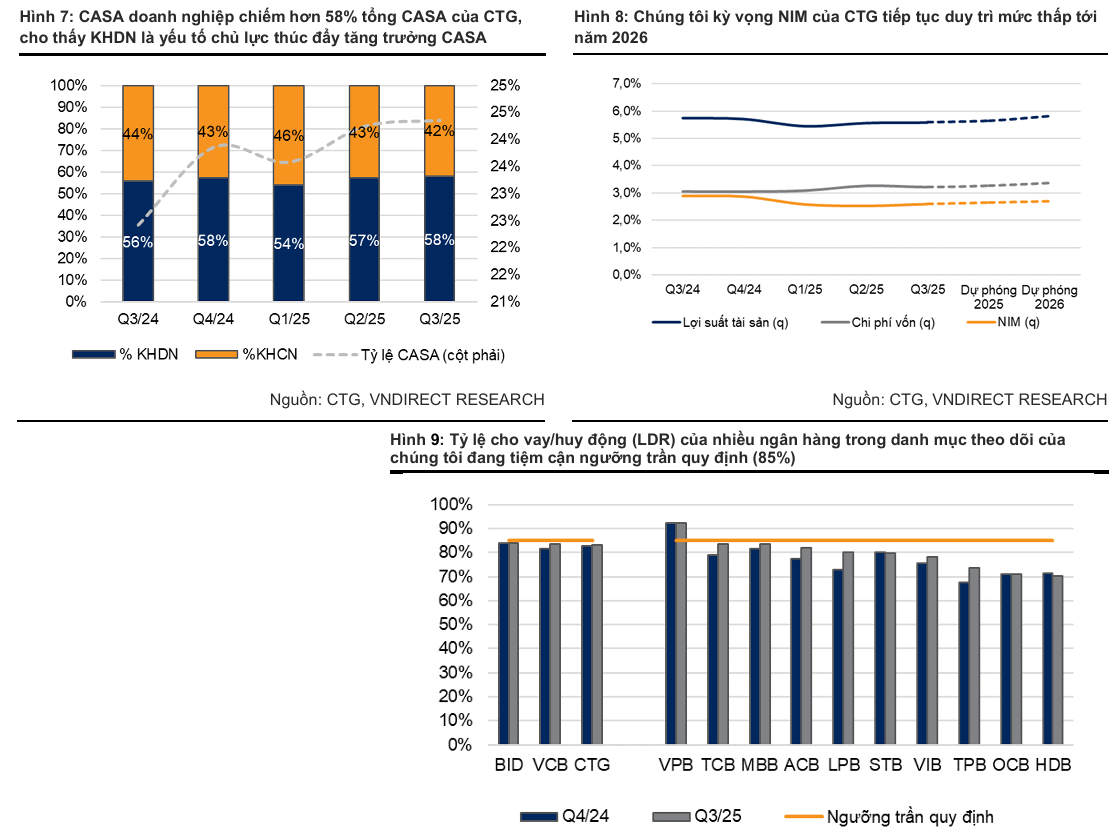

Bất chấp đà tăng trưởng tín dụng mạnh mẽ, biên lãi thuần của VietinBank dự kiến vẫn chịu áp lực và duy trì quanh mức thấp 2.7% trong giai đoạn 2025–2026.

Tình trạng thanh khoản hệ thống thắt chặt khiến chi phí vốn (COF) có xu hướng tăng nhẹ, buộc ngân hàng phải điều chỉnh lãi suất huy động để đảm bảo nguồn vốn cho vay.

Mặc dù tỷ lệ tiền gửi không kỳ hạn (CASA) có dấu hiệu cải thiện nhờ sự đóng góp lớn từ nhóm khách hàng doanh nghiệp, nhưng sự mất cân đối giữa tốc độ tăng trưởng cho vay và huy động vẫn là thách thức lớn.

VNDirect kỳ vọng lợi suất tài sản sẽ duy trì ổn định, tuy nhiên khả năng phục hồi mạnh mẽ của NIM trong năm 2026 vẫn bị hạn chế bởi áp lực thanh khoản kéo dài.

Thu nhập ngoài lãi trở thành động lực tăng trưởng mới

Trong bối cảnh thu nhập lãi thuần gặp khó khăn, thu nhập ngoài lãi (Non-II) được dự báo sẽ bứt phá mạnh mẽ với mức tăng trưởng 17.5% trong năm 2026.

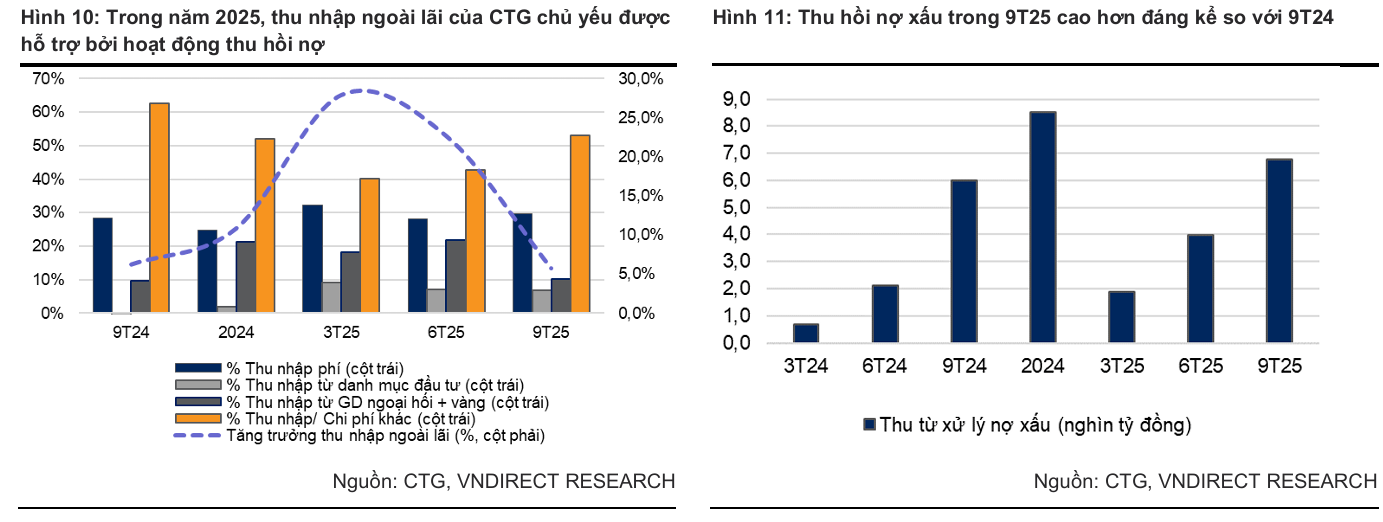

Động lực này đến từ ba trụ cột chính là hoạt động thu hồi nợ xấu, chuyển nhượng dự án bất động sản và mảng kinh doanh vàng. Hoạt động thu hồi nợ dự kiến sẽ đạt kết quả tích cực khi năng lực tài chính của các nhà thầu xây dựng cải thiện nhờ giải ngân đầu tư công và khung pháp lý từ việc luật hóa Nghị Định 42.

Đặc biệt, việc chuyển nhượng hai tòa tháp tại dự án Ciputra Towers với giá trị đất đã tăng mạnh sau nhiều năm sẽ mang lại khoản lợi nhuận đột biến.

Thêm vào đó, kế hoạch tham gia sản xuất vàng miếng theo quy định mới tại Nghị Định 232 cũng mở ra cơ hội đa dạng hóa nguồn thu từ hệ sinh thái công ty con sẵn có của ngân hàng.

Kiểm soát chất lượng tài sản với bộ đệm dự phòng vững chắc

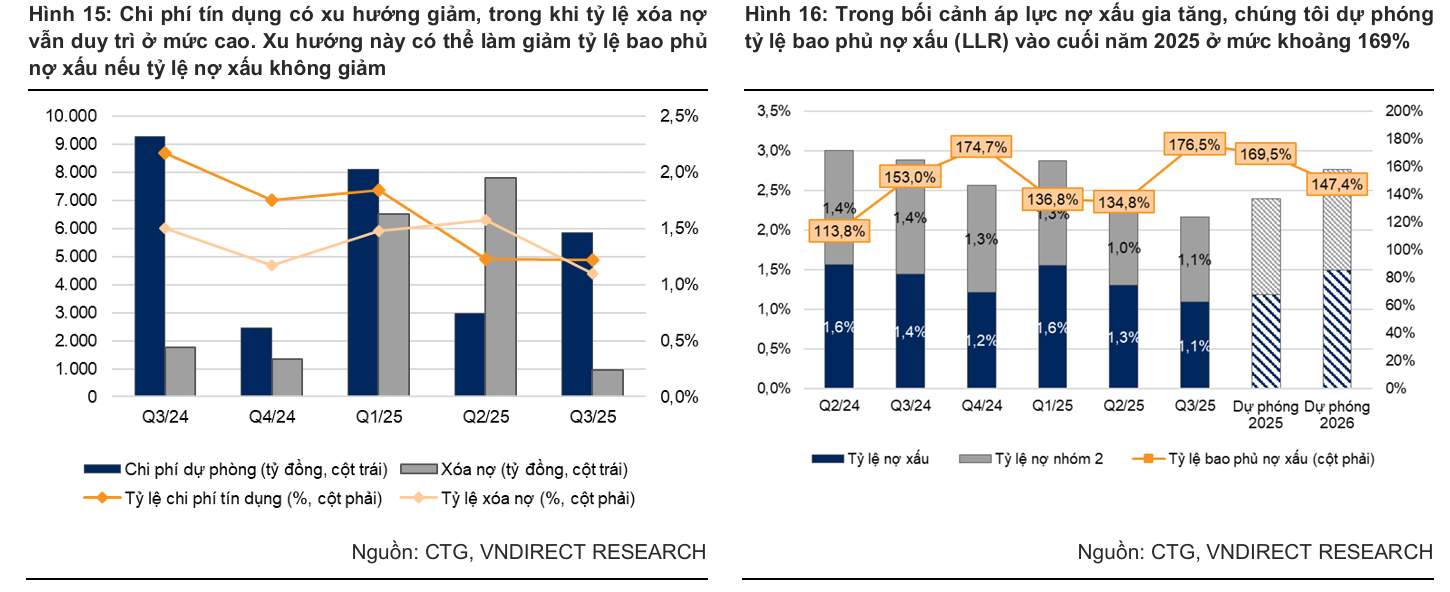

Về chất lượng tài sản, VNDirect dự báo tỷ lệ nợ xấu (NPL) của VietinBank có thể tăng nhẹ lên mức 1.5% trong năm 2026 do tác động trễ từ các chính sách nới lỏng điều kiện cho vay trước đó.

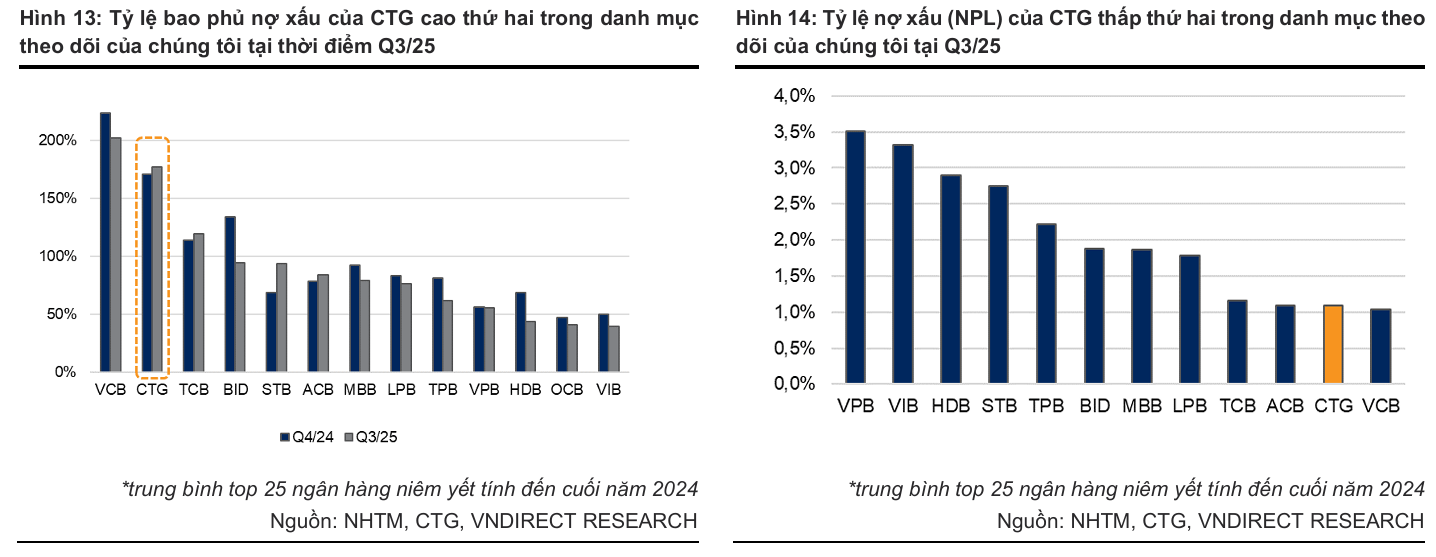

Tuy nhiên, rủi ro này được đánh giá là nằm trong tầm kiểm soát nhờ ngân hàng duy trì bộ đệm dự phòng thuộc nhóm mạnh nhất hệ thống, xếp thứ hai toàn ngành.

Tỷ lệ bao phủ nợ xấu (LLR) dù có xu hướng giảm nhưng vẫn neo ở mức cao, cho phép VietinBank linh hoạt tiết giảm chi phí tín dụng trong năm 2026 để ưu tiên hỗ trợ mục tiêu tăng trưởng lợi nhuận. Sự cải thiện thực chất trong việc xử lý nợ mới hình thành và quản trị rủi ro chặt chẽ sẽ là nền tảng giúp ngân hàng vượt qua những biến động của thị trường.

Với sự kết hợp giữa vị thế đầu ngành trong cho vay doanh nghiệp và các nguồn thu ngoài lãi tiềm năng, VietinBank được đánh giá là cổ phiếu có giá trị bền vững cho mục tiêu đầu tư năm 2026.

Mức định giá mục tiêu 40,200 đồng phản ánh sự kỳ vọng vào khả năng duy trì ROE ở mức cao và tiềm năng hiện thực hóa các tài sản giá trị lớn của ngân hàng trong tương lai gần.

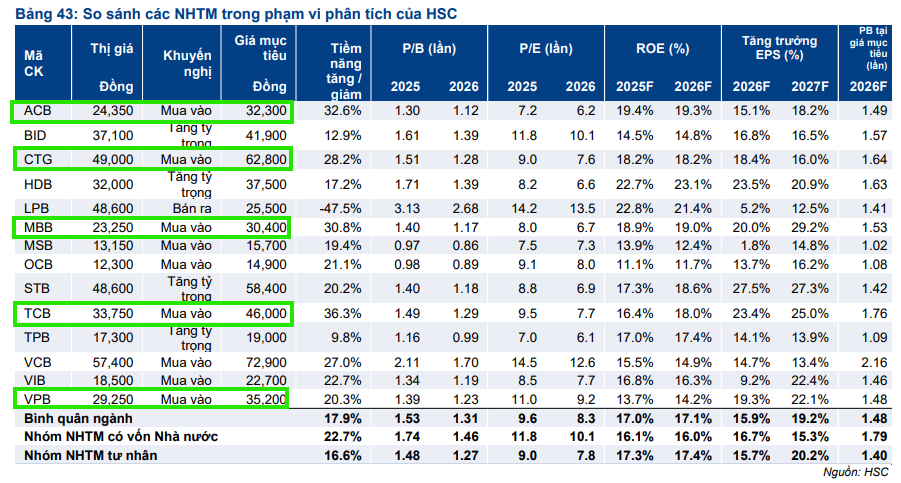

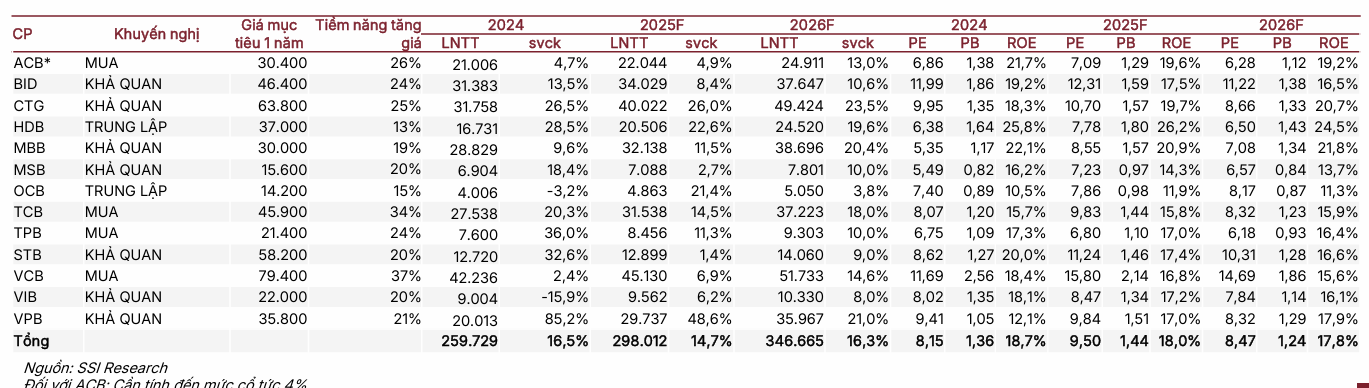

CTG hiện là cổ phiếu ngân hàng được nhiều công ty chứng khoán như MBS, SSI, HSC lựa chọn cho chiến lược đầu tư năm 2026.

Bảng so sánh quan điểm các CTCK về cổ phiếu CTG. Lưu ý sự kiện chi trả cổ tức bằng cổ phiếu với tỷ lệ 44% vào ngày giao dịch không hưởng quyền 18.2.2025 sẽ làm giá mục tiêu của các CTCK trước ngày này giảm về 47,000 đồng.

| Tiêu chí | VNDirect (19/12/2025) | HSC (15/12/2025) | SSI (11/12/2025) | ACBS (04/12/2025) |

| Khuyến nghị | Khả quan | Mua vào | Khả quan | Mua |

| Giá mục tiêu | 40,200 đồng/cp | 62,800 đồng/cp | 63,800 đồng/cp | 63,600 đồng/cp |

| Lợi nhuận 2026 | Tăng trưởng ổn định | CAGR 19.5% (2024-27) | 49.411 tỷ đồng (+23.5%) | 49,836 tỷ đồng (+20.3%) |

| Tín dụng 2026 | Dự báo +16% | Đang tối ưu hạn mức | Dự báo +16% | Dự báo +16.8% |

| Đặc điểm nổi bật | Thu ngoài lãi (Vàng, Ciputra) | Kiểm soát chi phí hoạt động | 4 trụ cột tăng trưởng | Không cần phát hành riêng lẻ |

| Định giá P/B | 1.6x (P/B trailing) | 1.64x (Mục tiêu 2026) | 1.32x (Dự phóng 2026) | 1.32x (Dự phóng 2026) |

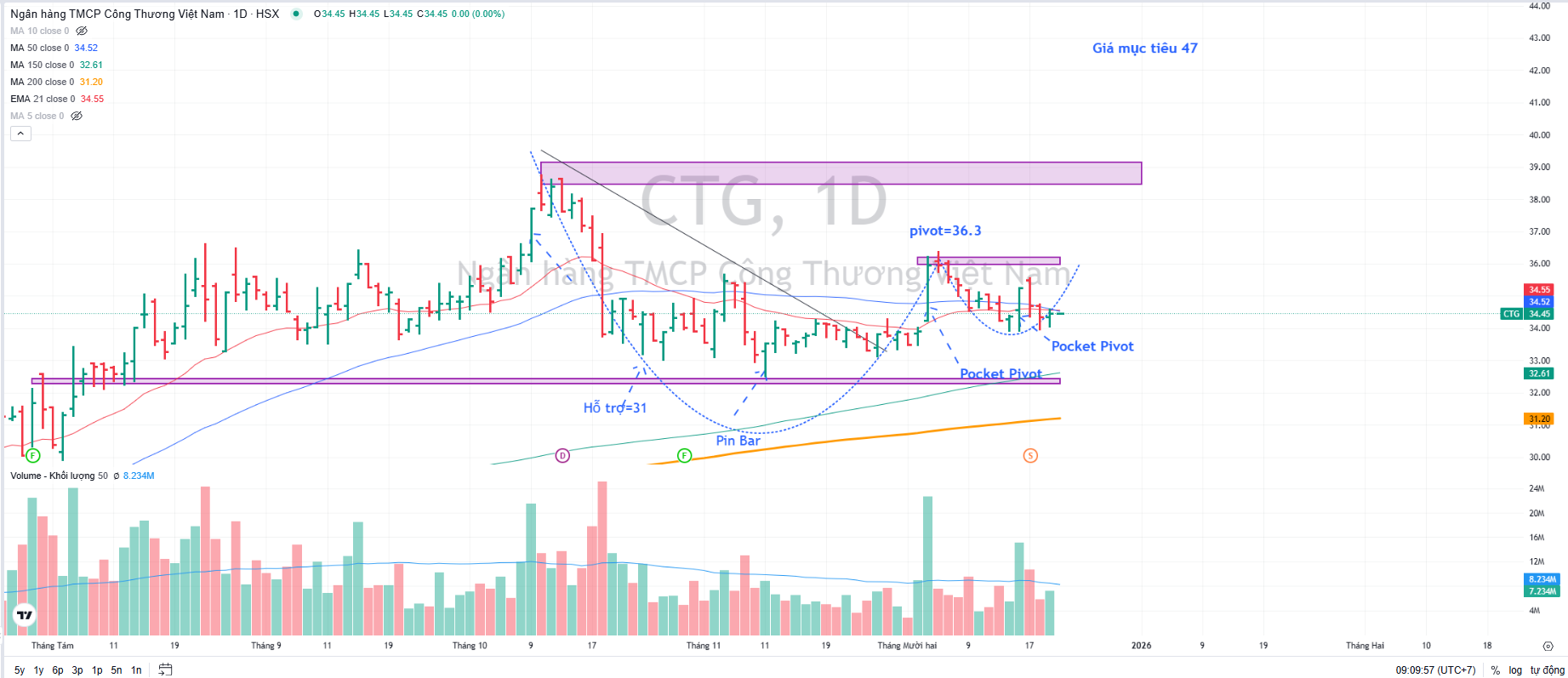

CTG: Vững Vàng Triển Vọng Khả Quan, HSC Nâng Khuyến Nghị Lên Mua

CTG nổi bật trong nhóm ngân hàng quốc doanh nhờ lợi nhuận tăng mạnh và biên an toàn vốn vững chắc

Trên đồ thị, RS của CTG là 85, nằm trong số các cổ phiếu hoạt động vượt trội trên thị trường. Ngày 16.12.2025, CTG có điểm mua Pocket Pivot. Elibook Team trước đó khuyến nghị mua vào CTG quanh vùng giá 31,000 đồng.