Phân tích Doanh Nghiệp

Ngành phân bón năm 2026: Điểm tựa từ chính sách thuế và sự trỗi dậy của “ông lớn” DAP Đình Vũ (DDV)

-

Tác động chính sách: Từ 2026, phân bón chịu thuế VAT 5% → giá bán nội địa tăng nhẹ 2–4% dù giá thế giới giảm, nhưng doanh nghiệp được khấu trừ đầu vào nên biên lợi nhuận cải thiện.

- Lợi thế của DDV: Nhà máy DAP hết khấu hao từ Q2/2025 giúp biên lợi nhuận gộp duy trì ~20%; mở rộng sang mảng Amoniac nhập khẩu phân phối, đa dạng hóa nguồn thu và giảm tính chu kỳ.

-

Triển vọng dài hạn: Giải quyết nút thắt thạch cao, đầu tư dự án MAP 60,000 tấn/năm, nâng cấp công nghệ axit phosphoric; tài chính lành mạnh, không nợ vay, tiền mặt >50% tổng tài sản; FPTS khuyến nghị Mua với giá mục tiêu 29,400 đồng/cp, lợi nhuận sau thuế dự báo 500–800 tỷ/năm giai đoạn 2025–2029.

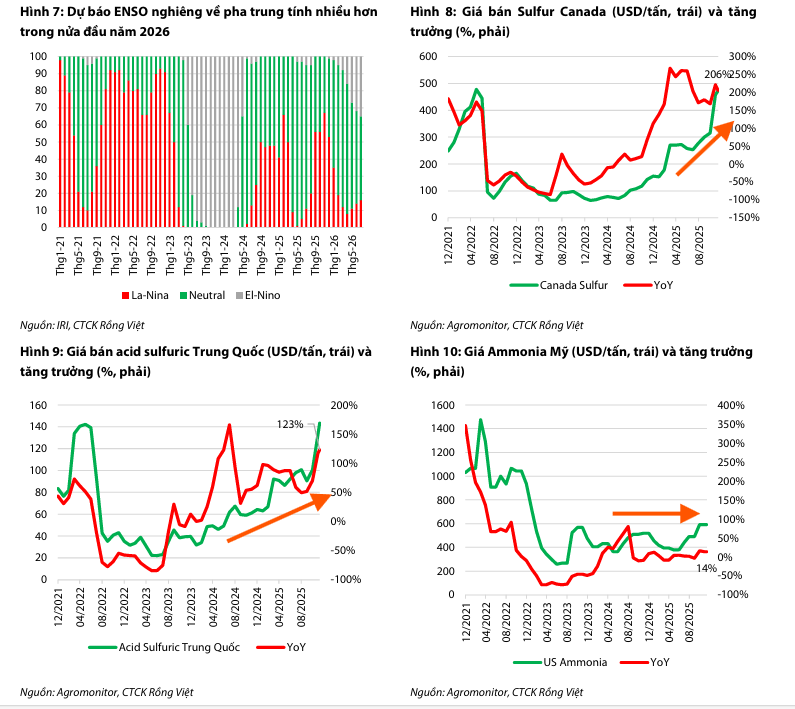

Thị trường phân bón năm 2026 được dự báo sẽ trải qua một giai đoạn chuyển mình quan trọng dưới tác động của các chính sách kinh tế mới và sự dịch chuyển cung cầu trên quy mô toàn cầu. Theo nhận định từ các định chế tài chính lớn như VDSC và FPTS, dù giá phân bón thế giới có xu hướng hạ nhiệt do công suất sản xuất dần vượt nhu cầu, thị trường nội địa Việt Nam lại cho thấy một bức tranh ổn định hơn nhờ độ trễ so với thế giới và đặc biệt là sự thay đổi trong cấu trúc thuế giá trị gia tăng.

Bối cảnh thị trường và động lực từ chính sách thuế VAT 5%

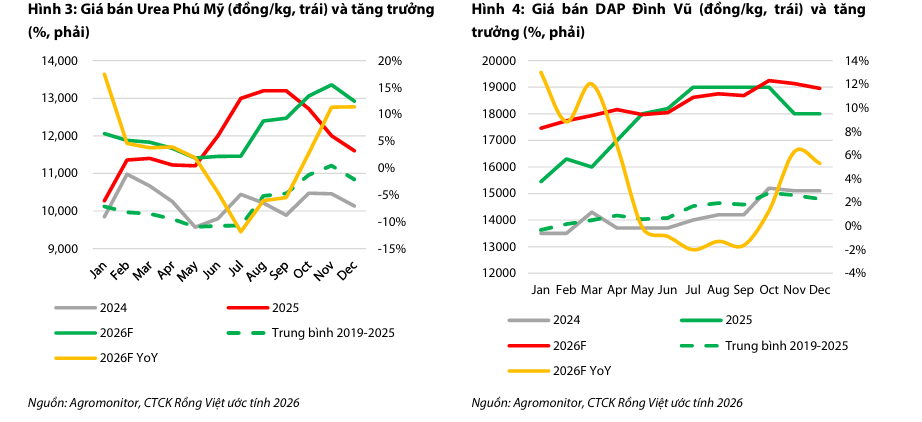

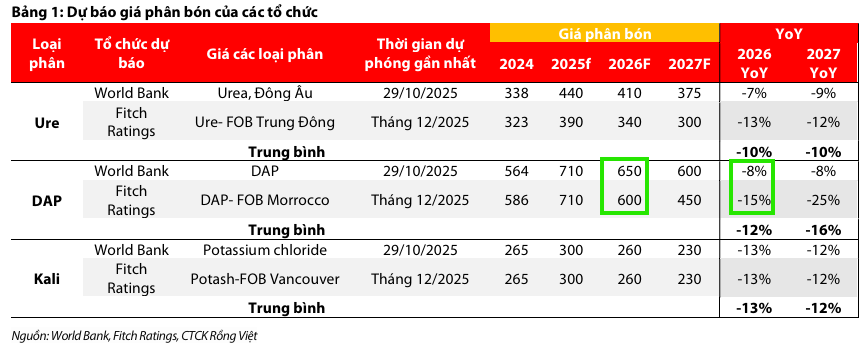

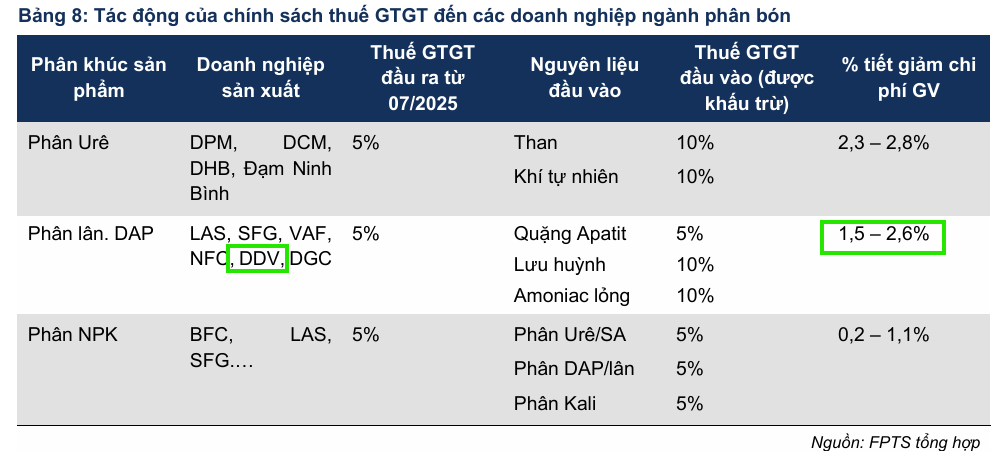

Bắt đầu từ năm 2026, thị trường phân bón Việt Nam sẽ phản ánh rõ nét tác động của việc áp dụng thuế giá trị gia tăng 5%. Mặc dù các tổ chức quốc tế như World Bank hay Fitch Ratings dự báo giá Urea và DAP thế giới có thể giảm từ 7% đến 13%, nhưng tại thị trường trong nước, giá bán sau thuế dự kiến lại tăng nhẹ từ 2% đến 4%.

Điều này được giải thích bởi mức nền giá cao từ năm 2025 kết hợp với việc cộng thêm thuế vào giá bán. Tuy nhiên, đối với các doanh nghiệp sản xuất, đây lại là một bước ngoặt tích cực khi họ được khấu trừ thuế đầu vào, giúp tiết giảm chi phí giá vốn đáng kể, từ đó cải thiện biên lợi nhuận gộp.

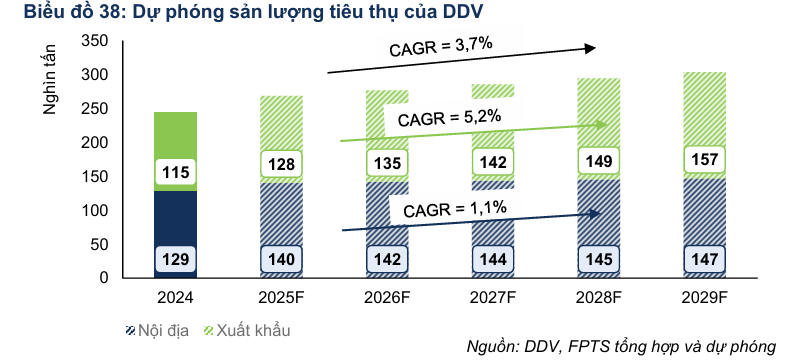

Nhu cầu tiêu thụ phân bón toàn cầu trong năm 2026 kỳ vọng sẽ tăng cao tại các thị trường trọng điểm như Brazil và Ấn Độ nhờ điều kiện thời tiết chuyển sang pha trung tính, ít thiên tai cực đoan hơn.

Tại Việt Nam, hoạt động sản xuất nông nghiệp duy trì ổn định cùng với giá các mặt hàng nông sản như lúa gạo và nông sản khác tăng nhẹ sẽ đảm bảo khả năng chi trả của nông dân, hỗ trợ cho sản lượng tiêu thụ của các doanh nghiệp trong ngành.

Cổ phiếu DDV: Lợi thế từ việc hết khấu hao và bước đi chiến lược vào mảng hóa chất

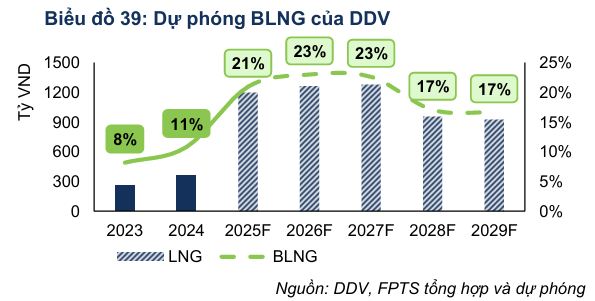

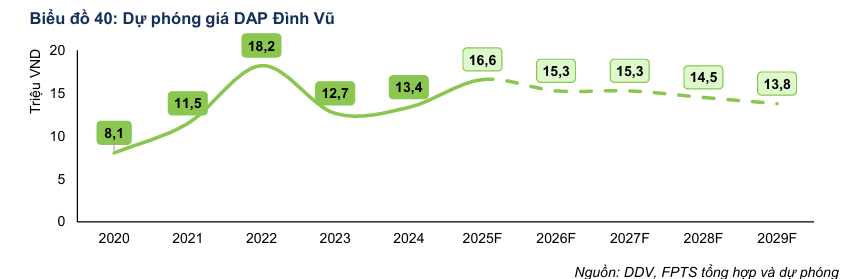

Trong nhóm các doanh nghiệp phân bón, Công ty Cổ phần DAP – VINACHEM (mã cổ phiếu: DDV) đang thu hút sự chú ý đặc biệt của các nhà đầu tư. Điểm nhấn lớn nhất trong cấu trúc tài chính của doanh nghiệp này là việc nhà máy sản xuất DAP đã chính thức hết khấu hao máy móc thiết bị từ quý 2 năm 2025. Điều này tạo ra một lợi thế cực lớn, giúp giá vốn hàng bán giảm mạnh và đưa biên lợi nhuận gộp mảng DAP duy trì ở mức cao quanh 20% trong giai đoạn 2026–2029, bất chấp những biến động về giá bán trên thị trường.

Không chỉ dừng lại ở phân bón, DDV đã chứng minh sự nhạy bén khi đẩy mạnh mảng thương mại Amoniac. Tận dụng lợi thế về hạ tầng cảng Đình Vũ và hệ thống bồn chứa sẵn có, mảng này đã đóng góp doanh thu và lợi nhuận đột biến cho công ty.

Trong bối cảnh nguồn Amoniac nội địa còn hạn chế, việc DDV trở thành đầu mối nhập khẩu và phân phối cho các nhà máy đạm phía Bắc được xem là động lực tăng trưởng mới, giúp đa dạng hóa nguồn thu và giảm bớt sự phụ thuộc vào tính chu kỳ của mảng phân bón truyền thống.

Giải quyết nút thắt sản xuất và triển vọng dự án MAP

Một trong những rào cản lớn nhất đối với DDV trong nhiều năm qua là vấn đề bã thải thạch cao. Tuy nhiên, đến năm 2026, nút thắt này được kỳ vọng sẽ hoàn toàn được tháo gỡ khi doanh nghiệp đẩy mạnh các dây chuyền xử lý thạch cao để sản xuất phụ gia xi măng và vật liệu xây dựng. Việc xử lý được lượng bã thải tồn đọng không chỉ giúp bảo vệ môi trường mà còn cho phép nhà máy vận hành tối đa công suất, vượt qua mức hiệu suất 60% đến 70% như hiện tại.

Song song với đó, dự án đầu tư sản xuất phân bón MAP với công suất 60,000 tấn mỗi năm đang là tâm điểm kỳ vọng. MAP là loại phân bón có hàm lượng lân cao, phù hợp với xu hướng nông nghiệp chất lượng cao. Dự án này nếu đi vào vận hành thương mại từ cuối năm 2026 sẽ giúp DDV chiếm lĩnh phân khúc mà hiện nay Việt Nam vẫn đang phải nhập khẩu phần lớn.

Việc nâng cấp công nghệ sản xuất axit phosphoric để phục vụ dự án MAP đồng thời cũng giúp nâng cao chất lượng sản phẩm DAP hiện hữu, tăng sức cạnh tranh với hàng nhập khẩu từ Trung Quốc.

Định giá và khuyến nghị

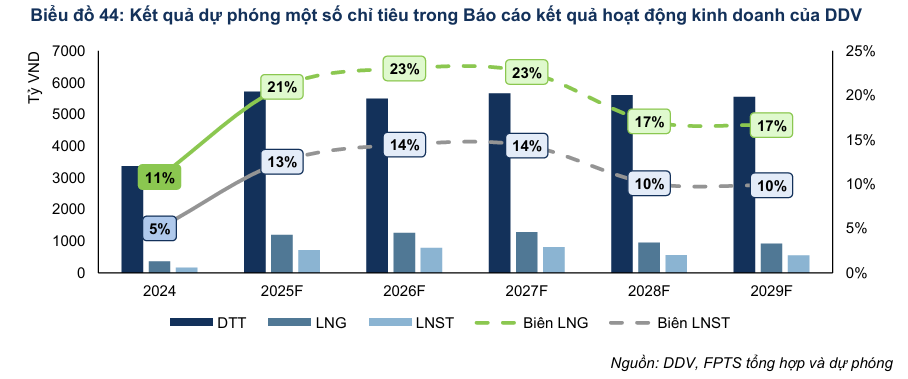

Với nền tảng tài chính cực kỳ lành mạnh, hoàn toàn không có nợ vay và sở hữu lượng tiền mặt dồi dào chiếm hơn 50% tổng tài sản, DDV được các công ty chứng khoán như FPTS (11.12.2025) khuyến nghị Mua với giá mục tiêu là 29,400 đồng mỗi cổ phiếu. Mức giá này phản ánh kỳ vọng vào sự bùng nổ lợi nhuận sau thuế, dự báo đạt từ 500 đến 800 tỷ đồng mỗi năm trong giai đoạn 2025–2029.

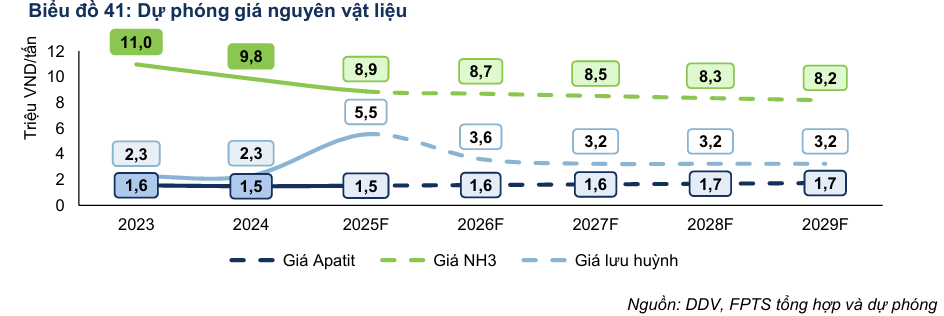

Tuy nhiên, nhà đầu tư cũng cần lưu tâm đến các rủi ro liên quan đến biến động giá nguyên liệu đầu vào như quặng Apatit, lưu huỳnh và Amoniac. Đặc biệt là tình trạng khan hiếm lưu huỳnh toàn cầu có thể đẩy chi phí sản xuất lên cao.

Việc phụ thuộc một phần vào quặng Apatit nhập khẩu từ Ai Cập với chi phí cao hơn quặng nội địa cũng là một yếu tố có thể gây áp lực lên biên lợi nhuận. Mặc dù vậy, với vị thế dẫn đầu mảng phân lân tại Việt Nam và những bước đi chiến lược vào mảng hóa chất, DDV vẫn được đánh giá là một cổ phiếu tiềm năng cho danh mục đầu tư dài hạn năm 2026.

DDV: Biên lợi nhuận kỷ lục nhờ giá DAP tăng mạnh, điểm sáng chu kỳ hồi phục của ngành phân bón

Trên đồ thị, RS của DDV là 20, hoạt động yếu hơn thị trường trong thời gian quan sau khi breakout thất bại mẫu hình Chiếc Cốc. Tuy nhiên, DDV đã tìm thấy hỗ trợ ở vùng giá quanh 25,000 đồng và với khả năng giá DAP tạo đáy quanh 600 USD/tấn, đây là vùng mua của cổ phiếu này.