Phân tích Doanh Nghiệp

Hòa Phát lập kỷ lục mới tiêu thụ thép vào tháng 12, trong bối cảnh cuộc đua HRC tăng nhiệt

-

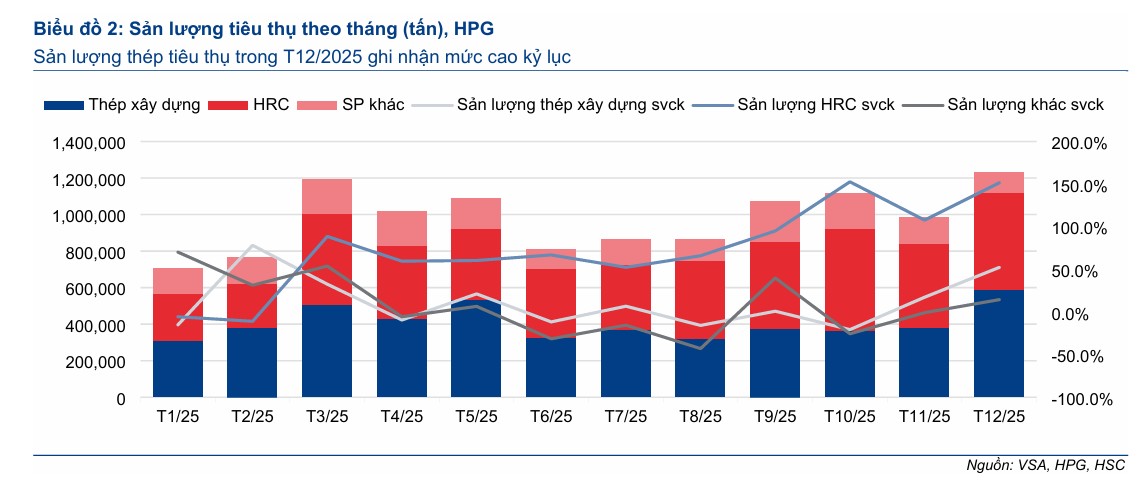

Kỷ lục tiêu thụ thép: Tháng 12/2025, Hòa Phát bán ra 585,000 tấn thép xây dựng và cuộn chất lượng cao, tăng 52% YoY; cả năm đạt 4.85 triệu tấn, tăng 8% và chiếm hơn 36% thị phần trong nước.

- Động lực tăng trưởng: Khu vực phía Nam ghi nhận sản lượng hơn 100,000 tấn, mức cao nhất từ trước đến nay; công suất toàn tập đoàn đạt 16 triệu tấn/năm, lớn nhất Đông Nam Á.

-

Chiến lược dài hạn: Hòa Phát triển khai dự án thép ray và thép đặc biệt tại Dung Quất, dự kiến ra sản phẩm từ 2027, phục vụ các dự án đường sắt trọng điểm và xuất khẩu.

Thị trường thép những ngày đầu năm 2026 chứng kiến những chuyển động mạnh mẽ từ các doanh nghiệp nội địa cho đến những tín hiệu tích cực từ thị trường quốc tế. Tâm điểm của sự chú ý đổ dồn vào Tập đoàn Hòa Phát với doanh số kỷ lục trong tháng cuối năm 2025, cùng với đó là sự xuất hiện của một đối thủ mới đầy tiềm năng trong phân khúc thép cuộn cán nóng (HRC), hứa hẹn thay đổi hoàn toàn cục diện ngành công nghiệp nặng Việt Nam.

Hòa Phát bứt phá với sản lượng kỷ lục và triển vọng lợi nhuận khả quan

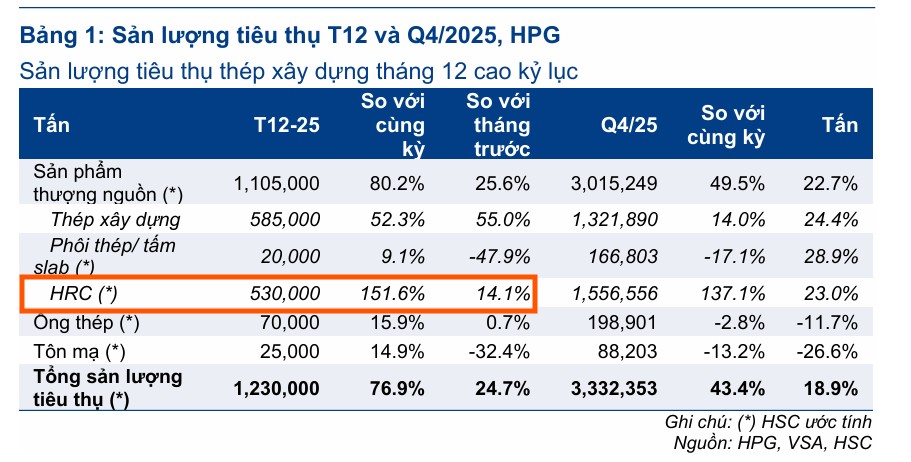

Theo báo cáo mới nhất từ Công ty Chứng khoán HSC, Tập đoàn Hòa Phát (HPG) đã khép lại năm 2025 bằng một con số ấn tượng khi sản lượng tiêu thụ thép xây dựng tháng 12 đạt mức cao kỷ lục 585,000 tấn, đánh dấu mức tăng trưởng 52% so với cùng kỳ năm trước.

Động lực chính cho sự bứt phá này đến từ việc đẩy nhanh tiến độ các dự án đầu tư công vào giai đoạn cuối năm và nhu cầu ổn định từ thị trường bất động sản nhà ở. Đặc biệt, chiến lược mở rộng hệ thống phân phối tại khu vực phía Nam đã phát huy hiệu quả rõ rệt khi sản lượng tại đây tăng gấp đôi so với cùng kỳ, chiếm khoảng 17% tổng lượng thép xây dựng bán ra trong tháng.

Sự khởi sắc này không chỉ dừng lại ở thép xây dựng mà còn lan tỏa sang mảng thép cuộn cán nóng (HRC). Với dự báo sản lượng tiêu thụ HRC tháng 12 đạt khoảng 530,000 tấn, tổng sản lượng thép các loại của Hòa Phát trong quý 4/2025 ước tính đạt 3.33 triệu tấn.

Kết quả kinh doanh này cho phép các chuyên gia kỳ vọng lợi nhuận thuần quý 4 của tập đoàn có thể chạm mốc 5,000 tỷ đồng, nâng tổng lợi nhuận cả năm 2025 lên 16,600 tỷ đồng. Bước sang năm 2026, triển vọng của Hòa Phát tiếp tục được đánh giá tích cực với dự báo lợi nhuận thuần lên tới 23 nghìn tỷ đồng nhờ sự đóng góp từ dự án Dung Quất 2 và các ưu đãi thuế thu nhập doanh nghiệp.

HPG: Sản lượng tháng 11 bứt phá 43%, tiêu thụ HRC vẫn vững chắc bất chấp ảnh hưởng của bão

Sức nóng từ thị trường Trung Quốc và sự phục hồi của giá thép thế giới

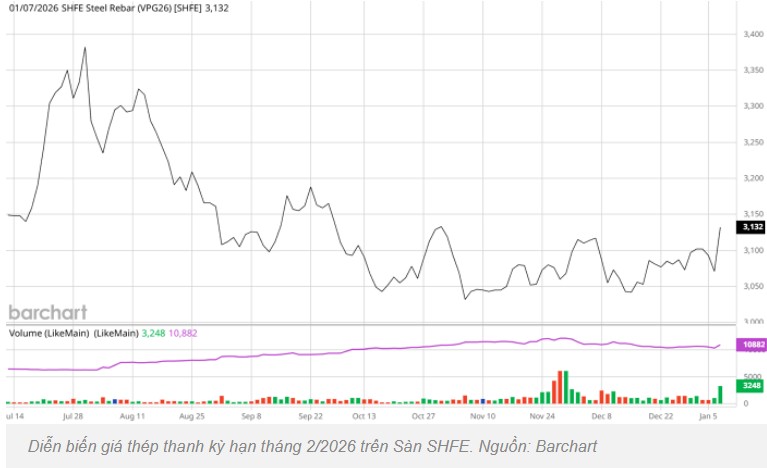

Thị trường thép trong nước cũng đang hưởng lợi từ những tín hiệu lạc quan tại Trung Quốc. Giá thép thanh kỳ hạn tại Thượng Hải đã chạm mức cao nhất trong 4 tháng qua nhờ những kỳ vọng vào chính sách nới lỏng tiền tệ của Ngân hàng Nhân dân Trung Quốc (PBOC).

Việc cắt giảm tỷ lệ dự trữ bắt buộc và lãi suất điều hành không chỉ cải thiện tâm lý nhà đầu tư mà còn thúc đẩy nhu cầu bổ sung tồn kho trước kỳ nghỉ Tết Nguyên đán. Các mặt hàng nguyên liệu đầu vào như quặng sắt và than luyện cốc cũng ghi nhận mức tăng mạnh, hỗ trợ đà tăng giá trên diện rộng.

Tại Việt Nam, Hòa Phát đã nhanh chóng phản ứng bằng việc điều chỉnh tăng giá bán HRC cho các lô hàng giao tháng 3/2026, góp phần củng cố tâm lý người mua và bảo vệ biên lợi nhuận trước đà tăng của chi phí nguyên liệu.

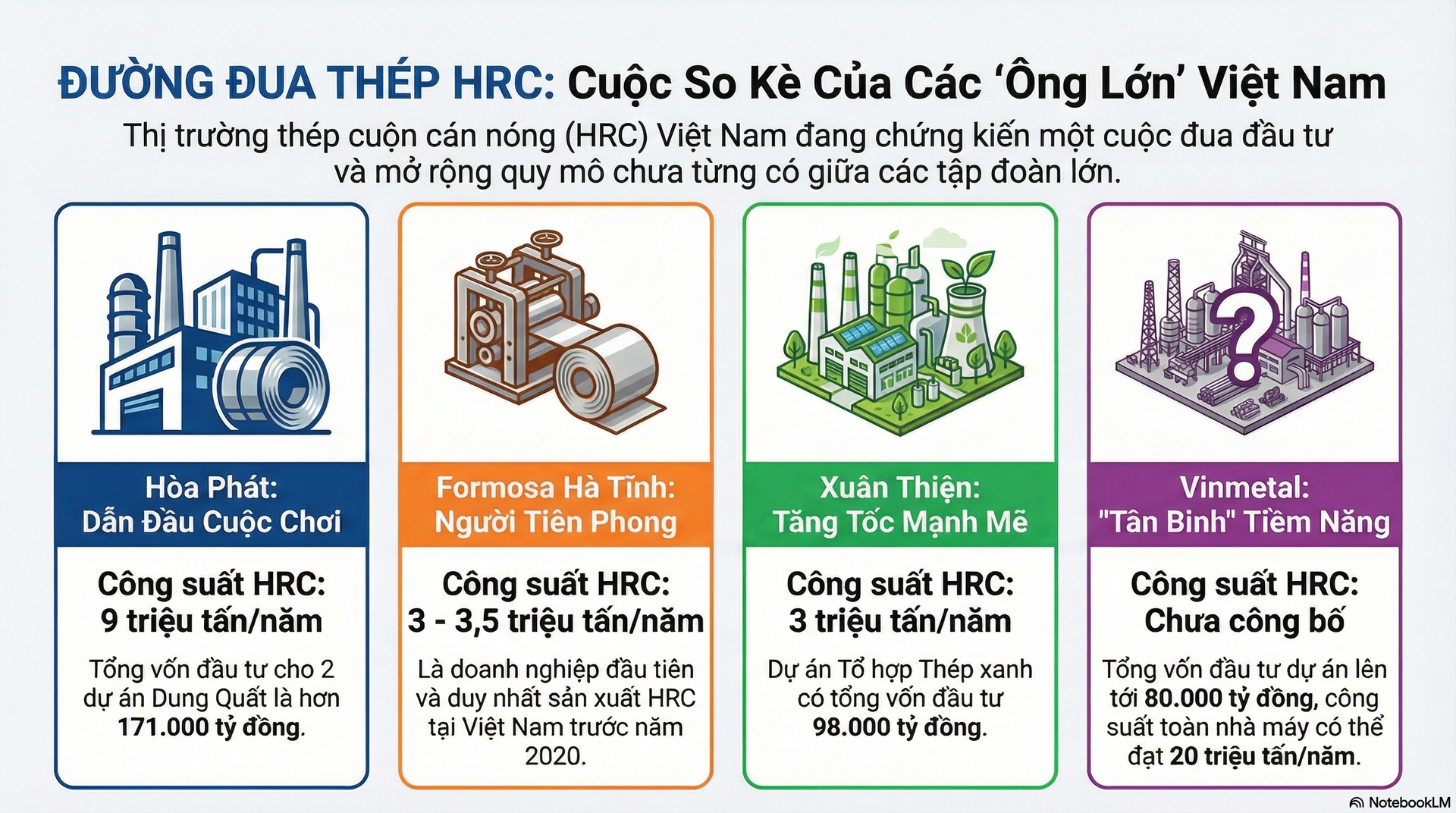

Cuộc đua “tam mã” trong phân khúc HRC và tham vọng thép xanh

Một diễn biến quan trọng khác khiến bản đồ ngành thép Việt Nam năm 2026 trở nên sôi động hơn là sự gia nhập chính thức của Tập đoàn Xuân Thiện vào phân khúc thép HRC.

Với việc ký kết thỏa thuận hợp tác cùng đối tác Primetals Technologies từ Áo, Xuân Thiện đang triển khai Tổ hợp Thép xanh tại Nam Định với tổng mức đầu tư lên tới 98,000 tỷ đồng. Dự án này không chỉ nhằm cạnh tranh trực tiếp với Hòa Phát và Formosa về quy mô mà còn tập trung vào các dòng sản phẩm chất lượng cao như thép siêu mỏng, thép kháng thời tiết phục vụ đóng tàu và điện gió – những mặt hàng vốn đang phải phụ thuộc vào nhập khẩu.

Để hình dung rõ hơn về thế trận cạnh tranh trong mảng HRC tại Việt Nam từ năm 2026 trở đi, dưới đây là bảng so sánh các đặc điểm chính giữa các ông lớn:

Sự xuất hiện của Xuân Thiện với định hướng “thép xanh” và các sản phẩm đặc chủng cho thấy ngành thép Việt Nam đang chuyển mình từ sản xuất thép xây dựng thông thường sang các loại thép có hàm lượng công nghệ cao. Điều này không chỉ giúp gia tăng giá trị thặng dư cho toàn ngành mà còn là bước đi chiến lược để giảm áp lực cạnh tranh từ thép giá rẻ Trung Quốc và đáp ứng các tiêu chuẩn khắt khe về môi trường của thị trường quốc tế trong tương lai.

Giá trị thị trường của HPG đã giảm 20 nghìn tỷ kể từ tháng 10.2025, khi Vin Metal nhảy vào cuộc chơi HRC. Hiện chưa rõ tỷ trọng HRC trong tổ hợp thép của Vin Metal tại Hà Tĩnh vừa mới khởi công vào tháng 12 và dự kiến vận hành vào năm 2027.

Định giá và khuyến nghị

HSC duy trì khuyến nghị Mua vào đối với HPG với giá mục tiêu 36,800 đồng/cổ phiếu, tương ứng tiềm năng tăng giá hơn 39%.

Trên đồ thị, HPG vừa có cú spring tại vùng giá 26,000 đồng và Elibook Team khuyến nghị MUA ở đây.