Phân tích Doanh Nghiệp

GMD: Động lực từ đợt tăng giá dịch vụ cảng nước sâu và cơ hội đầu tư dài hạn

-

Động lực tăng trưởng: GMD hưởng lợi từ đợt tăng giá dịch vụ cảng nước sâu, giúp cải thiện biên lợi nhuận và củng cố vị thế tại các cảng trọng điểm như Gemalink.

- Kết quả & triển vọng: Doanh thu và lợi nhuận dự kiến tăng mạnh từ 2026 nhờ sản lượng container tăng, cùng với việc mở rộng công suất khai thác tại các cảng lớn.

-

Cơ hội đầu tư dài hạn: Với chiến lược tập trung vào cảng nước sâu và xu hướng dịch chuyển chuỗi cung ứng toàn cầu, GMD được đánh giá là doanh nghiệp logistics có tiềm năng tăng trưởng bền vững.

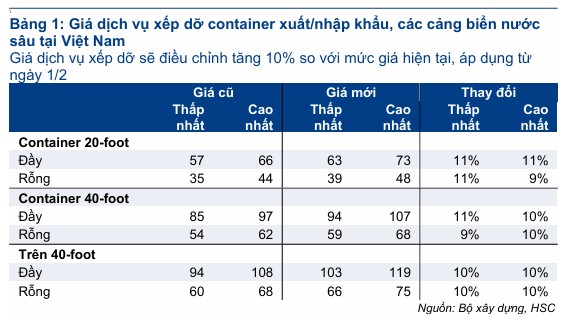

Cảng nước sâu Gemalink hưởng lợi trực tiếp từ quy định mới

Cơ quan quản lý vừa ban hành quyết định sửa đổi khung giá dịch vụ xếp dỡ container tại các cảng biển Việt Nam, chính thức có hiệu lực từ ngày 1/2/2026. Theo đó, mức giá sàn dịch vụ tại hai cụm cảng nước sâu trọng điểm là Lạch Huyện và Cái Mép – Thị Vải sẽ được điều chỉnh tăng 10% so với hiện hành.

Do cảng Gemalink – một trong những tài sản chiến lược nhất của Gemadept – tọa lạc tại khu vực Cái Mép – Thị Vải, doanh nghiệp này sẽ hưởng lợi trực tiếp từ đợt tăng giá.

Với việc nắm giữ 65% cổ phần tại Gemalink, nơi đóng góp khoảng 40% đến 45% tổng lợi nhuận thuần hằng năm cho toàn công ty, đây được xem là cú hích đáng kể giúp cải thiện biên lợi nhuận của GMD ngay từ đầu năm 2026.

HSC cho biết yếu tố tăng giá này vốn đã được các doanh nghiệp cảng biển đề xuất từ năm 2025 và đã được phản ánh đầy đủ vào mô hình dự phóng lợi nhuận.

Do đó, tổ chức này giữ nguyên kỳ vọng lợi nhuận thuần của Gemadept sẽ tăng trưởng 18% trong năm 2026. Bên cạnh lợi thế về giá, Gemadept còn kỳ vọng vào sự gia tăng sản lượng nhờ cảng Nam Đình Vũ giai đoạn 3 chính thức đi vào vận hành từ cuối năm 2025, giúp củng cố vị thế tại khu vực phía Bắc.

Kết quả kinh doanh cốt lõi vững chắc và định giá hấp dẫn

Nhìn lại kết quả kinh doanh năm 2025, Gemadept duy trì phong độ ổn định với lợi nhuận thuần dự kiến đạt 1,500 tỷ đồng. Nếu loại bỏ các khoản lợi nhuận không thường xuyên từ việc thoái vốn cảng Nam Hải trong năm 2024, lợi nhuận từ hoạt động kinh doanh cốt lõi của công ty ước tính tăng trưởng tới 18%.

Riêng quý 4/2025, lợi nhuận thuần dự báo đạt 381 tỷ đồng, ghi nhận mức tăng trưởng ấn tượng 63% so với cùng kỳ năm trước nhờ không còn chịu áp lực từ các khoản lỗ liên quan đến mảng cao su như các giai đoạn trước đó.

Về mặt định giá, dù giá cổ phiếu GMD đã ghi nhận mức tăng nhẹ trong thời gian ngắn qua, cổ phiếu này hiện vẫn đang giao dịch ở mức P/E trượt dự phóng một năm là 19.0 lần. Mức định giá này vẫn thấp hơn đáng kể so với mức bình quân ba năm gần đây là 21.8 lần.

HSC đánh giá đây là vùng giá hấp dẫn để tích lũy một cổ phiếu đầu ngành có năng lực cạnh tranh vượt trội và mạng lưới hạ tầng cảng biển đồng bộ như Gemadept.

Áp lực thoái vốn ngắn hạn là cơ hội để mua vào

Một yếu tố cần lưu ý trong ngắn hạn là động thái thoái vốn của cổ đông lớn. Công ty TNHH SSJ Consulting (Việt Nam) đã đăng ký bán toàn bộ hơn 19.6 triệu cổ phiếu, tương đương 4.62% vốn điều lệ của GMD trong tháng 1/2026.

Đây là động thái hiện thực hóa lợi nhuận sau hơn 6 năm gắn bó của đối tác chiến lược. Theo phân tích của HSC, việc thoái vốn này có thể tạo ra áp lực cung tạm thời lên giá cổ phiếu trên thị trường. Tuy nhiên, bất kỳ nhịp điều chỉnh giá nào phát sinh từ sự kiện này đều nên được nhìn nhận là cơ hội để các nhà đầu tư gia tăng tỷ trọng tại vùng giá tốt.

Trong tầm nhìn dài hạn, Gemadept tiếp tục là doanh nghiệp hưởng lợi lớn nhất từ đà phục hồi xuất nhập khẩu của Việt Nam. Với lợi thế về chi phí sản xuất thấp và các ưu đãi thuế quan từ các hiệp định thương mại khi xuất khẩu sang thị trường Mỹ và châu Âu, lưu lượng hàng hóa qua các cảng nước sâu dự kiến sẽ duy trì đà tăng trưởng bền vững.

HSC (9.1.2026) duy trì khuyến nghị MUA VÀO đối với cổ phiếu GMD với giá mục tiêu 79,400 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá khoảng 27% so với thị giá hiện tại.