Phân tích Doanh Nghiệp

VGI: Số lượng thuê bao 4G mới tăng thêm 1.89 triệu trong quý 3. Triển vọng tích cực từ thị trường Châu Phi

-

Kết quả kinh doanh bứt phá: Quý 3/2025, VGI đạt doanh thu thuần 11,622 tỷ đồng (+27% YoY), lợi nhuận sau thuế cổ đông công ty mẹ 4,160 tỷ đồng, gấp 20 lần cùng kỳ; lũy kế 9 tháng hoàn thành 82% kế hoạch doanh thu và 139% kế hoạch lợi nhuận cả năm.

- Động lực từ thị trường quốc tế: Châu Phi và Mỹ Latin đóng góp lần lượt 53% và 13% doanh thu, tăng trưởng >30%; các thị trường Burundi, Tanzania, Mozambique tăng >20%. Đông Nam Á vẫn sinh lời cao nhất với biên lợi nhuận ròng 59%.

-

Khuyến nghị đầu tư: VDSC nâng dự báo tăng trưởng cả năm ~20%, đưa giá mục tiêu cổ phiếu VGI ở mức 81,800 đồng/cp, khuyến nghị MUA với kỳ vọng sinh lời khoảng 20% từ vùng giá hiện tại.

Theo báo cáo phân tích mới nhất từ VDSC, Tổng Công ty Cổ phần Đầu tư Quốc tế Viettel (VGI) đã ghi nhận kết quả kinh doanh 9 tháng đầu năm 2025 đầy ấn tượng, vượt xa các mục tiêu đề ra.

Với năng lực vận hành ổn định tại các thị trường nước ngoài, VGI không chỉ duy trì đà tăng trưởng doanh thu ở mức hai con số mà còn ghi nhận sự bứt phá mạnh mẽ về lợi nhuận, đưa giá cổ phiếu về vùng định giá hấp dẫn cho mục tiêu đầu tư dài hạn.

Kết quả kinh doanh bứt phá: Lợi nhuận tăng trưởng bằng lần

Trong quý 3/2025, VGI đạt doanh thu thuần 11,622 tỷ đồng, tăng 27% so với cùng kỳ năm trước. Đáng chú ý, lợi nhuận sau thuế của cổ đông công ty mẹ đạt 4,160 tỷ đồng, gấp 20 lần so với quý 3/2024.

Sự tăng trưởng đột biến này một phần đến từ nền so sánh thấp của năm ngoái khi doanh nghiệp chịu áp lực lớn từ chi phí tài chính do biến động tỷ giá. Lũy kế 9 tháng đầu năm 2025, VGI đã hoàn thành 82% kế hoạch doanh thu và tới 139% kế hoạch lợi nhuận trước thuế cả năm.

Động lực chính thúc đẩy doanh thu không đến từ việc tăng giá cước mà nhờ vào chiến lược mở rộng tệp khách hàng và khai thác dịch vụ gia tăng. Số lượng thuê bao 4G mới trong quý 3 tăng thêm 1.89 triệu, gấp 2.5 lần so với kế hoạch đề ra.

Việc tăng ARPU (doanh thu trung bình trên mỗi thuê bao) thông qua các dịch vụ giá trị gia tăng và ví điện tử đang trở thành “bàn đạp” vững chắc cho sự tăng trưởng bền vững của doanh nghiệp.

Thị trường Châu Phi và Mỹ Latin: Những “đại dương xanh” đầy tiềm năng

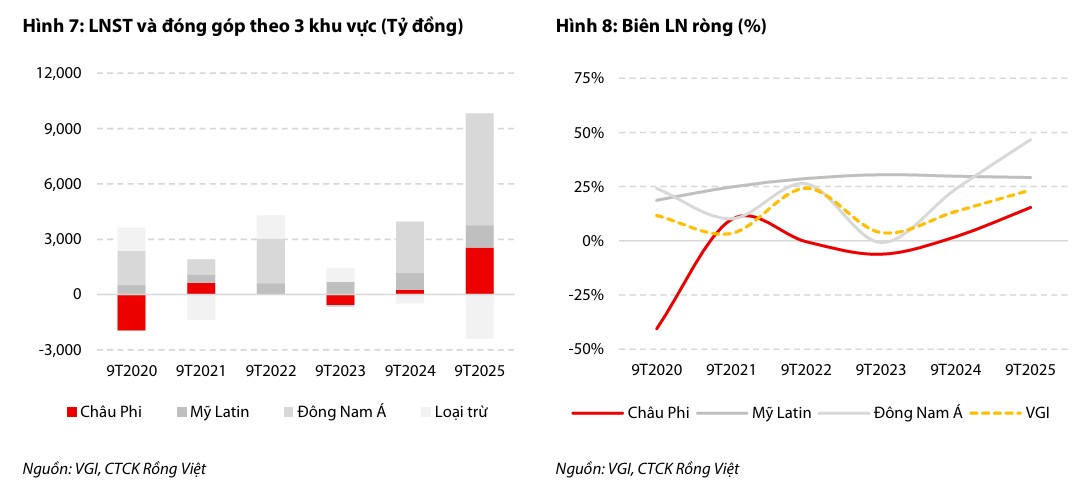

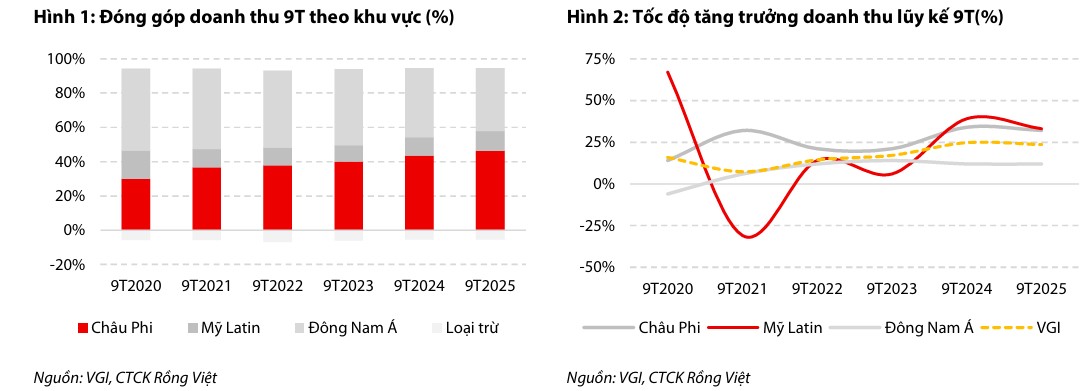

Cơ cấu doanh thu của VGI đang chứng kiến sự dịch chuyển tích cực sang các thị trường đang phát triển mạnh mẽ. Châu Phi và Mỹ Latin hiện đóng góp lần lượt 53% và 13% vào tổng doanh thu, với tốc độ tăng trưởng vượt mức 30% so với cùng kỳ.

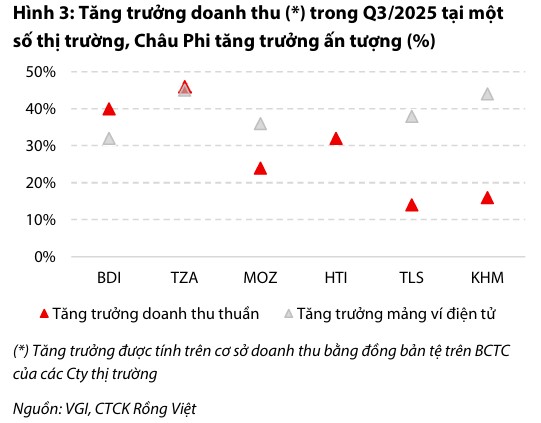

Đặc biệt, các công ty thị trường tại Burundi, Tanzania và Mozambique ghi nhận mức tăng trưởng ấn tượng trên 20% ở cả mảng dịch vụ viễn thông lẫn ví điện tử.

Mặc dù khu vực Đông Nam Á có tốc độ tăng trưởng ổn định ở mức 12-14% và giảm dần tỷ trọng đóng góp, đây vẫn là khu vực mang lại mức sinh lời cao nhất cho VGI. Biên lợi nhuận ròng tại Đông Nam Á đạt tới 59% nhờ lợi thế về địa lý, giúp tối ưu hóa các chi phí logistics, nhân lực và hạ tầng cáp quang.

VDSC nhận định rằng dư địa tăng trưởng thuê bao tại Châu Phi vẫn còn rất lớn, hứa hẹn sẽ tiếp tục là động lực tăng trưởng chính trong các năm tới.

Quản trị chi phí và tác động tích cực từ tỷ giá

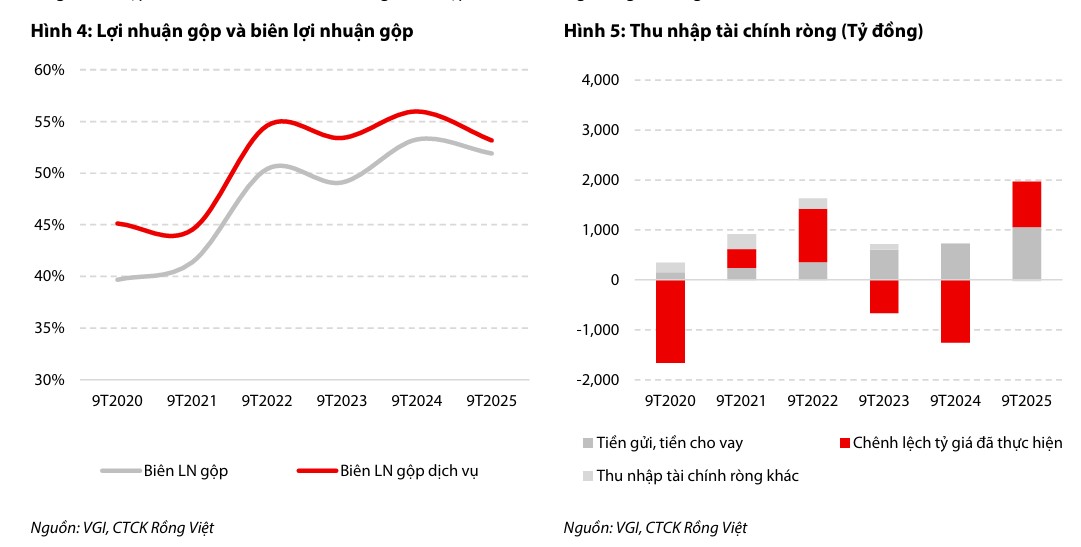

Biên lợi nhuận gộp của VGI duy trì ở mức cao trên 50% trong 9 tháng đầu năm 2025. Doanh nghiệp đang hưởng lợi từ tính kinh tế theo quy mô, khi số lượng thuê bao tăng thêm giúp giảm chi phí cố định trên mỗi người dùng.

Về mảng tài chính, biến động tỷ giá trong năm 2025 đã mang lại lợi thế cho VGI.

Việc VND tăng giá so với USD đã giúp công ty ghi nhận hơn 900 tỷ đồng thu nhập tài chính ròng từ chênh lệch tỷ giá, đóng góp gần một nửa tổng thu nhập tài chính 9 tháng.

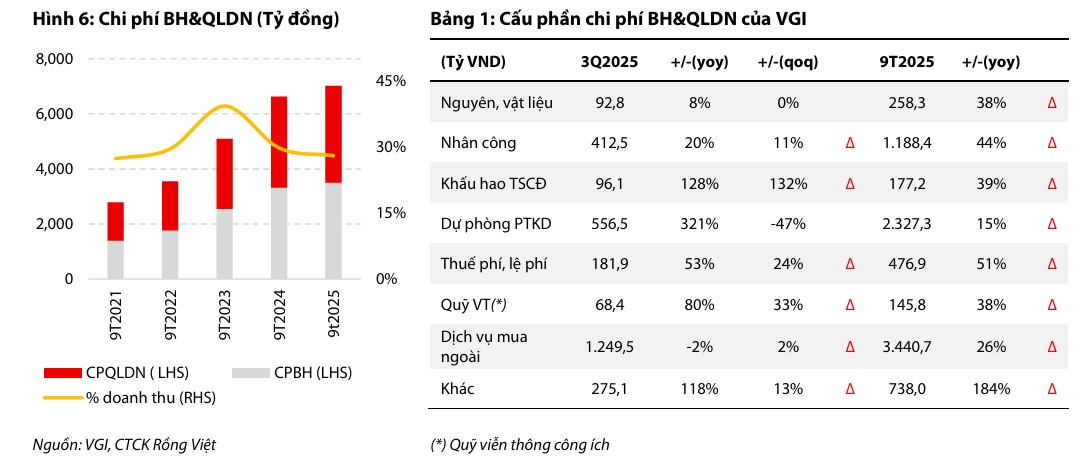

Dù chi phí bán hàng và quản lý doanh nghiệp trong quý 3 tăng mạnh do trích lập dự phòng phải thu khó đòi tại các thị trường như Myanmar (Mytel) hay Cameroon, nhưng xét lũy kế 9 tháng, tỷ lệ này trên doanh thu vẫn được kiểm soát tốt ở mức 28%.

Điều này cho thấy khả năng quản trị vận hành quyết liệt của ban lãnh đạo trong bối cảnh thị trường quốc tế nhiều biến động.

Khuyến nghị đầu tư: Vùng giá hấp dẫn cho mục tiêu tăng trưởng

Với kết quả kinh doanh vượt kỳ vọng, VDSC đã điều chỉnh tăng nhẹ ước tính doanh thu và lợi nhuận cho cả năm 2025 của VGI, dự kiến mức tăng trưởng sẽ đạt khoảng 20% so với năm trước. Mức tăng trưởng này vượt xa tốc độ trung bình của ngành viễn thông trong nước và toàn cầu.

Dựa trên năng lực hoạt động ổn định và tiềm năng khai thác ARPU từ hệ sinh thái dịch vụ số, VDSC đưa ra giá mục tiêu cho cổ phiếu VGI là 81,800 đồng/CP, tương ứng với khuyến nghị MUA với mức sinh lời kỳ vọng 20% từ vùng giá hiện tại.

Họ nhà Viettel đang trở nên hút dòng tiền sau khi Nghị Quyết 79 về thúc đẩy kinh tế nhà nước được ban hành.

CTCK Yuanta điểm tên các doanh nghiệp hưởng lợi từ Nghị quyết 79

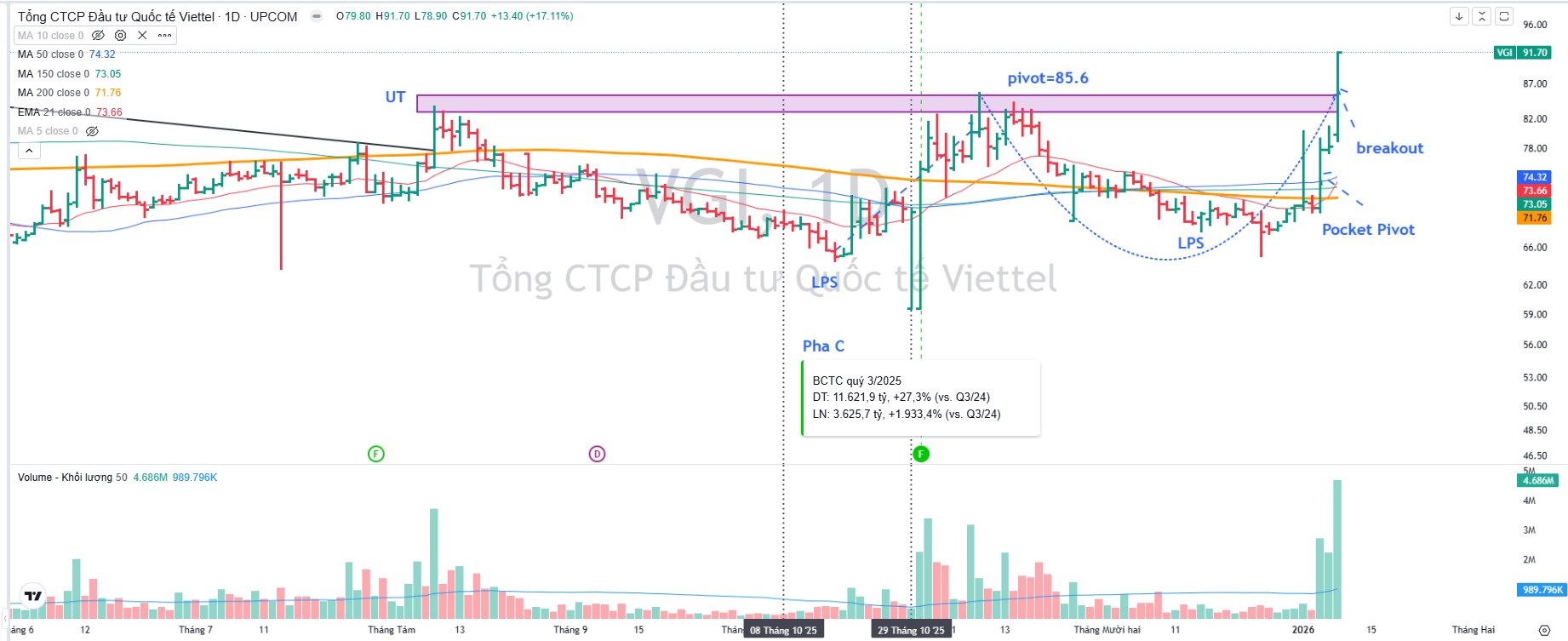

Trên đồ thị, RS của VGI là 96, hoạt động vượt trội so với phần còn lại của thị trường. Ngày 7.1.2029, VGI có điểm mua Pocket Pivot, trước khi breakout mẫu hình Chiếc Cốc, vượt qua điểm mua 85,600 vào ngày 9.1.2026.