Phân tích Doanh Nghiệp

VIP chậm trể trong việc mở rộng đội tàu, tiếp tục chờ đợi cú hích từ đội tàu mới trong bối cảnh giá cước hạ nhiệt

-

Kết quả Q3/2025: Doanh thu thuần đạt 163 tỷ đồng (đi ngang YoY), lợi nhuận sau thuế giảm 25% còn 16 tỷ đồng do chi phí quản lý tăng mạnh (+85%) cho khảo sát đầu tư tàu mới.

- Chậm trễ mở rộng đội tàu: Kế hoạch bổ sung tàu chở dầu/hóa chất dưới 50,000 DWT bị lùi sang nửa đầu 2026, khiến triển vọng tăng trưởng ngắn hạn bị ảnh hưởng trong bối cảnh giá cước cho thuê tàu giảm ~7%.

-

Triển vọng & định giá: BSC giữ quan điểm trung lập cho năm 2026: đầu tư tàu mới có thể tăng công suất thêm 33% nhưng sẽ làm giảm lợi nhuận tài chính từ tiền gửi (hiện chiếm 32% LNTT). Cổ phiếu VIP đang giao dịch ở mức P/E 7.7 lần, chiết khấu ~17% so với trung bình 2023–2025.

Theo báo cáo cập nhật từ BSC, Công ty Cổ phần Vận tải Xăng dầu VIP (VIP) vừa trải qua quý 3/2025 với những kết quả kinh doanh phản ánh rõ nét sự biến động của thị trường vận tải biển quốc tế.

Mặc dù lũy kế 9 tháng đầu năm vẫn duy trì được đà tăng trưởng khá, nhưng kết quả riêng lẻ của quý 3 đang cho thấy những dấu hiệu chững lại do áp lực chi phí và sự điều chỉnh của giá cước cho thuê tàu.

Kết quả kinh doanh Q3/2025: Lợi nhuận sụt giảm do chi phí đầu tư sớm

Trong quý 3/2025, doanh thu thuần của VIP đạt 163 tỷ đồng, gần như đi ngang so với cùng kỳ năm ngoái. Sự đứng yên này được lý giải là do doanh nghiệp không còn hưởng lợi từ mức nền thấp của nửa đầu năm 2024. Tuy nhiên, điểm đáng chú ý nhất là lợi nhuận sau thuế của cổ đông công ty mẹ giảm 25% so với cùng kỳ, chỉ đạt 16 tỷ đồng.

Sự sụt giảm lợi nhuận này chủ yếu bắt nguồn từ việc chi phí quản lý doanh nghiệp (SG&A) tăng vọt 85% so với cùng kỳ. Theo BSC, đây là hệ quả của các khoản chi phí khảo sát thị trường phục vụ cho chủ trương đầu tư tàu chở dầu và hóa chất mới.

Ở chiều ngược lại, hoạt động tài chính trở thành điểm tựa khi doanh thu tài chính tăng 36% nhờ việc tối ưu hóa kỳ hạn danh mục tiền gửi.

Tính chung 9 tháng đầu năm 2025, VIP vẫn ghi nhận lợi nhuận sau thuế tăng 25% nhờ việc tàu Petrolimex 16 đã hết khấu hao và các hợp đồng định hạn ký từ đầu năm có mức giá tốt.

Đánh giá triển vọng: Sự chậm trễ trong kế hoạch mở rộng đội tàu

BSC đánh giá tiến độ đầu tư tàu mới của VIP hiện đang chậm hơn so với kỳ vọng ban đầu. Việc chưa hoàn tất bổ sung tàu chở dầu/hóa chất dưới 50,000 DWT trong cuối năm 2025 đã làm chậm thời điểm ghi nhận doanh thu mới, từ đó ảnh hưởng đến triển vọng tăng trưởng của năm 2026.

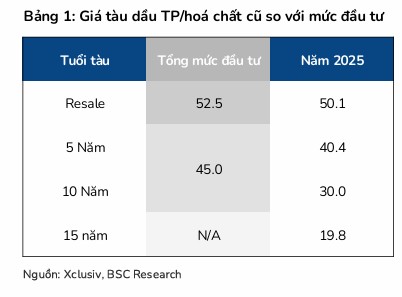

Thêm vào đó, giá cước cho thuê tàu định hạn (T/C) kỳ hạn 1 năm đối với phân khúc tàu dầu thành phẩm và hóa chất đã ghi nhận mức giảm khoảng 7% kể từ đầu năm, tạo ra áp lực trực tiếp lên các hợp đồng tái ký vào tháng 7 hằng năm.

Quan điểm trung lập cho năm 2026 và chiến lược tái cấu trúc tài sản

BSC đưa ra quan điểm trung lập đối với cổ phiếu VIP trong năm 2026. Cơ sở cho nhận định này dựa trên hai yếu tố trái chiều.

Một mặt, các hợp đồng cho thuê định hạn dự kiến sẽ được tái ký với mức giá thấp hơn do thị trường vận tải biển suy giảm.

Mặt khác, BSC dự báo tiến độ đầu tư tàu mới sẽ được dời sang nửa đầu năm 2026. Đây được xem là thời điểm thuận lợi khi giá tàu đã qua sử dụng (từ 5-10 năm) đang thấp hơn dự toán của doanh nghiệp từ 5-12%. Việc đầu tư này kỳ vọng sẽ đóng góp thêm 33% tổng công suất đội tàu hiện tại.

Tuy nhiên, một rủi ro cần lưu ý là việc dùng tiền mặt để đầu tư tàu mới sẽ làm giảm số dư tiền gửi ngân hàng. Hiện tại, lãi tiền gửi đang đóng góp tới 32% tổng lợi nhuận trước thuế của VIP. Do đó, doanh nghiệp sẽ phải đối mặt với bài toán đánh đổi giữa lợi nhuận từ hoạt động tài chính ổn định và kỳ vọng tăng trưởng từ mảng kinh doanh cốt lõi.

Định giá và Khuyến nghị

Về mặt định giá, cổ phiếu VIP hiện đang giao dịch quanh mức P/E 7.7 lần, mức này đang chiết khấu khoảng 17% so với trung bình giai đoạn 2023-2025.

Mặc dù mức định giá này có vẻ hấp dẫn, BSC hiện chưa đưa ra khuyến nghị chính thức và cho rằng tiềm năng của cổ phiếu sẽ phụ thuộc rất lớn vào khả năng thực hiện hóa kế hoạch đầu tư đội tàu trong năm 2026 để bù đắp cho sự sụt giảm của giá cước vận tải.

VIPCO (VIP): Khả năng tái ký hợp đồng thuê định hạn ở mức giá thấp hơn, nhưng định giá vẫn hấp dẫn