Phân tích Doanh Nghiệp

Triển vọng Ngành Dầu khí 2026 (PVT, GAS): Vận tải giữ nhịp ổn định, LNG bứt phá cấu trúc

-

Vận tải dầu khí ổn định: PVT duy trì tăng trưởng nhờ nhu cầu vận chuyển dầu thô và sản phẩm dầu khí, biên lợi nhuận ổn định dù giá cước quốc tế biến động.

- Động lực LNG: GAS hưởng lợi lớn từ chiến lược nhập khẩu LNG, với các kho cảng Thị Vải, Sơn Mỹ đi vào hoạt động, mở ra cấu trúc tăng trưởng mới cho ngành.

-

Triển vọng chung: Ngành dầu khí Việt Nam 2026 được đánh giá cân bằng: vận tải giữ nhịp ổn định, trong khi LNG tạo cú bứt phá, giúp các doanh nghiệp đầu ngành duy trì lợi nhuận và mở rộng thị phần.

Theo báo cáo từ VDSC và HSC, ngành Dầu khí Việt Nam trong năm 2026 đang chứng kiến sự phân hóa rõ nét giữa các phân khúc. Trong khi mảng trung nguồn vận tải đóng vai trò “mạch máu” duy trì dòng tiền ổn định, thì phân khúc khí và LNG đang chuyển mình mạnh mẽ, trở thành động lực tăng trưởng chiến lược để bù đắp sự sụt giảm nguồn cung nội địa.

Phân khúc trung nguồn: Vận tải xăng dầu làm nền tảng phòng thủ

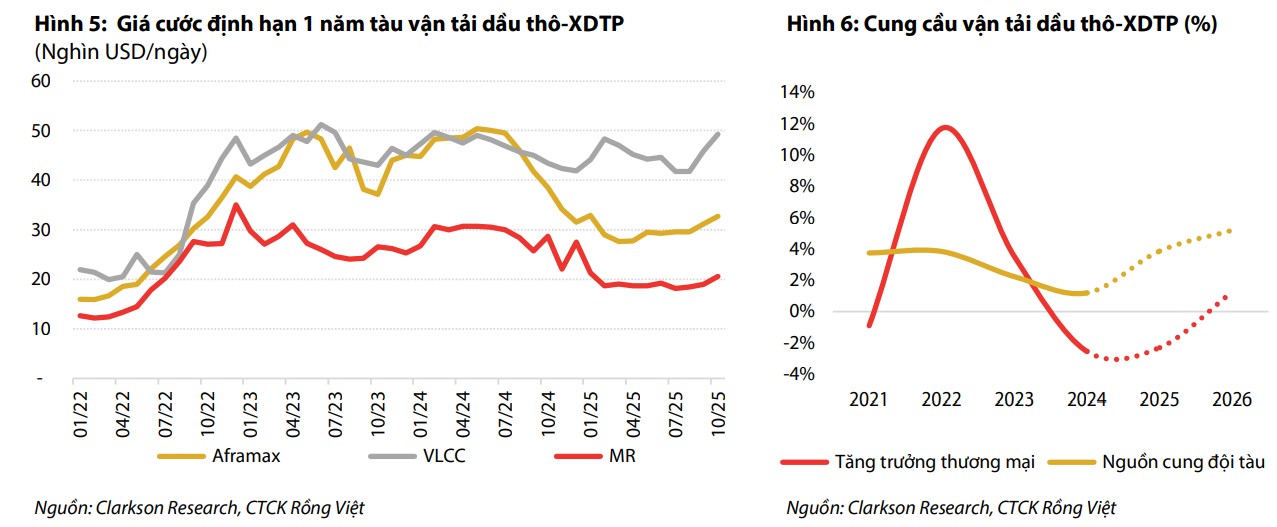

VDSC nhận định phân khúc trung nguồn năm 2026 duy trì trạng thái cân bằng. Hoạt động vận tải dầu thô và sản phẩm dầu khí tiếp tục giữ vai trò trụ cột nhờ tính phòng thủ cao và ít chịu tác động trực tiếp từ biến động giá dầu như phân khúc thượng nguồn. Tuy nhiên, thị trường đang có sự phân hóa đáng kể về giá cước.

Vận tải dầu thô được dự báo duy trì trạng thái tích cực hơn nhờ cung tàu tăng chậm và các yếu tố địa chính trị như điểm nghẽn Biển Đỏ buộc tàu phải đi vòng qua Mũi Hảo Vọng, kéo dài hành trình thêm 10-15 ngày.

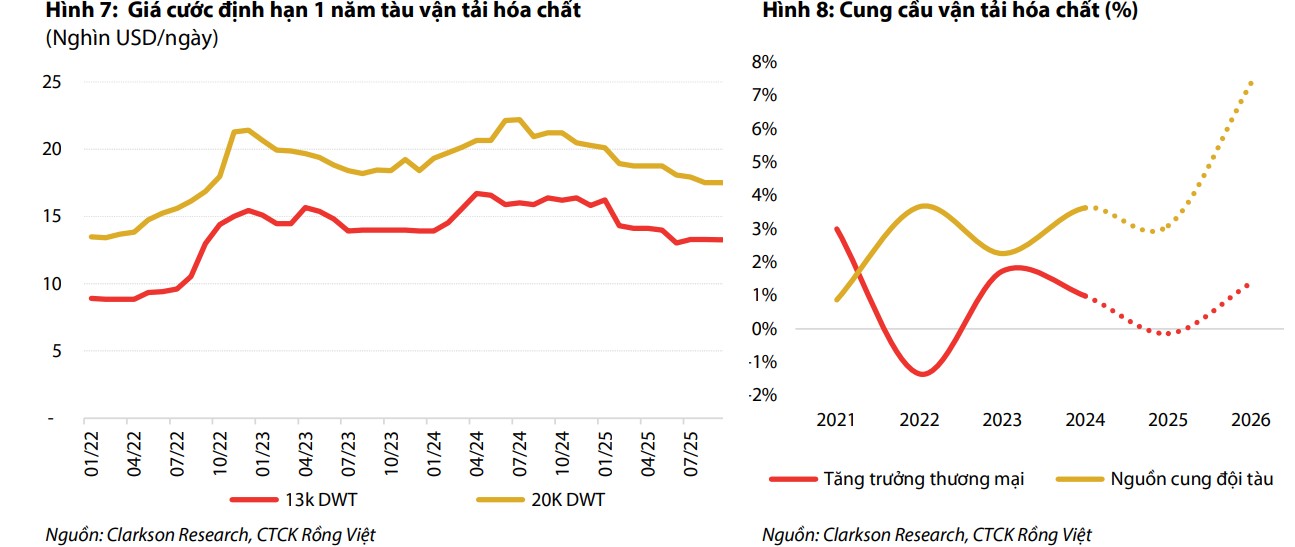

Ngược lại, vận tải xăng dầu thành phẩm và hóa chất chịu áp lực do dư cung đội tàu toàn cầu tăng nhanh.

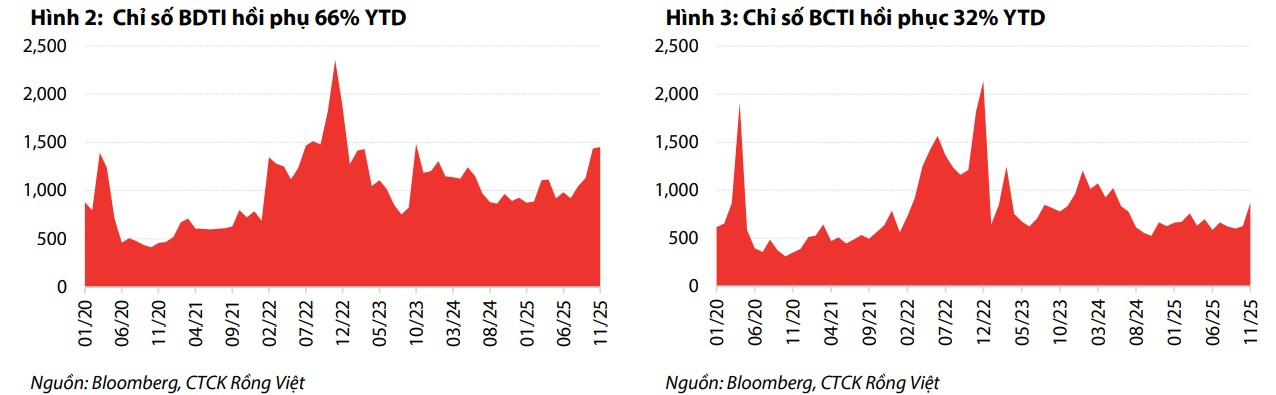

Giá cước Vận tải xăng dầu đường biển phục hồi nhưng phân hóa rõ nét . VDSC quan sát thấy giá cước vận tải xăng dầu đã phục hồi so với đáy chu kỳ, song mức độ phục hồi phân hóa rõ rệt giữa các phân khúc. Chỉ số BDTI (tàu dầu thô) tiếp tục duy trì xu hướng tích cực hơn BCTI (tàu xăng dầu thành phẩm/hóa chất), phản ánh sự khác biệt về cán cân cung – cầu.

Phân khúc dầu thô được hỗ trợ bởi hoạt động tích trữ dầu và các yếu tố địa chính trị kéo dài hành trình vận chuyển, trong khi vận tải xăng dầu thành phẩm/hóa chất chịu áp lực từ tăng trưởng đội tàu nhanh, khiến biên lợi nhuận khó phục hồi mạnh.

Nhìn chung, chúng tôi cho rằng giá cước đã thoát đáy nhưng chưa bước vào chu kỳ tăng mới do thừa nguồn cung tàu vận chuyển, cạnh tranh về giá, và triển vọng giai đoạn 2025–2026 phụ thuộc lớn vào các yếu tố vĩ mô chi phối nhu cầu vận tải theo tấn-dặm.

Tại Việt Nam, các doanh nghiệp như PVT, PVP hay VIP được kỳ vọng duy trì dòng tiền đều đặn nhờ tập trung vào thị trường nội địa và các hợp đồng cho thuê định hạn dài hạn, giúp giảm thiểu rủi ro từ sự trồi sụt của giá cước quốc tế.

PVT: Tăng Trưởng Doanh Thu Nhưng Lợi Nhuận Chững Lại Trong Bối Cảnh Cước Vận Tải Giảm

Trong cơ cấu vận tải dầu khí, mỗi phân khúc đang thể hiện những đặc tính riêng biệt giữa bối cảnh thị trường quốc tế biến động. Vận tải xăng dầu thành phẩm và hóa chất dù là trụ cột về sản lượng nhưng đang chịu áp lực điều chỉnh mạnh do tình trạng dư cung đội tàu toàn cầu tăng nhanh, khiến biên lợi nhuận khó bứt phá.

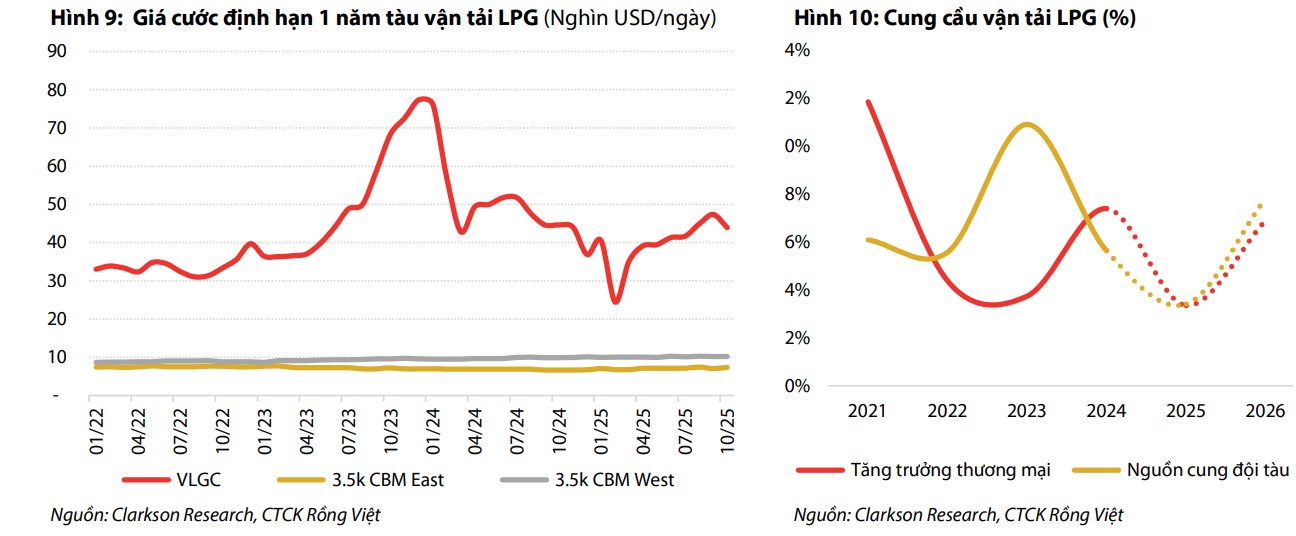

Ngược lại, vận tải LPG khẳng định vai trò là “neo ổn định” nhờ tính phòng thủ cao, rào cản gia nhập thị trường lớn và nhu cầu tiêu thụ ổn định, giúp duy trì dòng tiền đều đặn.

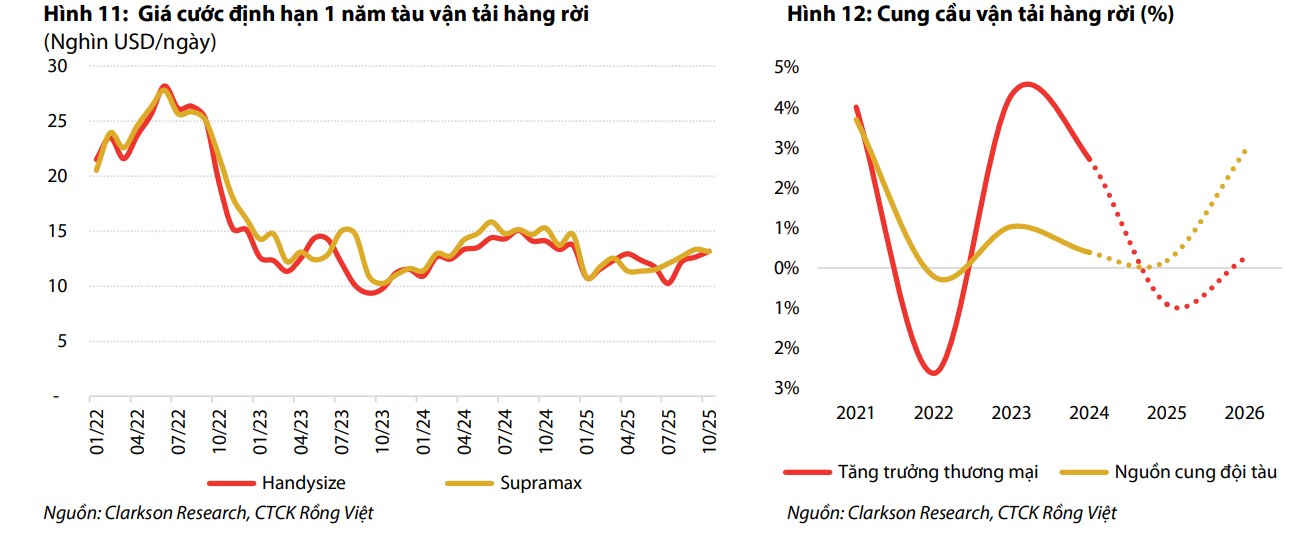

Riêng mảng vận tải hàng rời vẫn đang đối mặt với nhiều thách thức kéo dài do tình trạng thừa cung tàu trên thế giới chưa được giải quyết, dẫn đến giá cước duy trì ở mức thấp và biên lợi nhuận khiêm tốn.

Tại Việt Nam, các phân khúc này nhìn chung có sự ổn định cao hơn thị trường quốc tế nhờ tập trung khai thác các hợp đồng dài hạn và phục vụ nhu cầu nội địa, giúp giảm thiểu đáng kể các tác động tiêu cực từ chu kỳ kinh tế toàn cầu.

Động lực từ LNG: Chuyển mình thành nguồn cung chiến lược

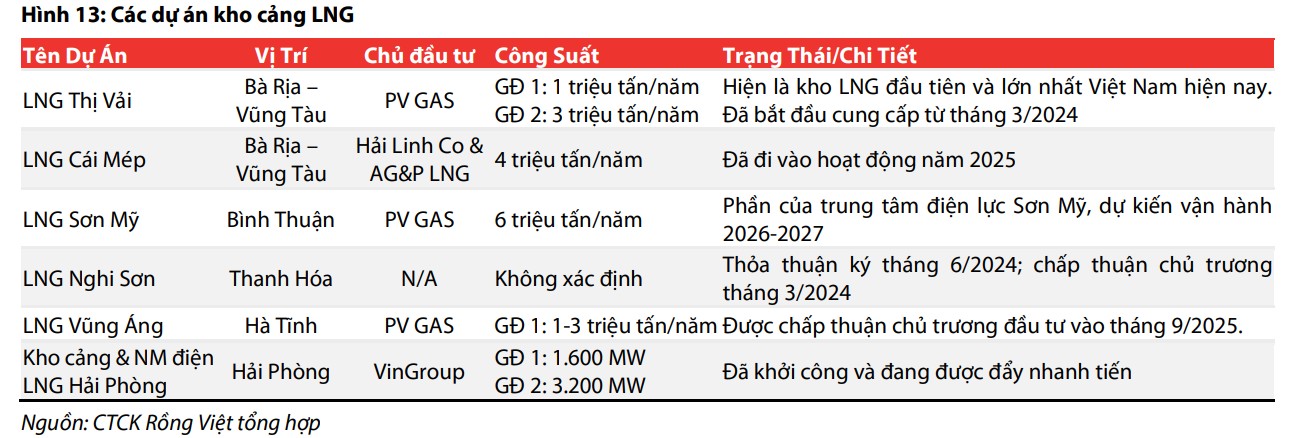

Cả VDSC và HSC đều đồng thuận rằng LNG (Khí thiên nhiên hóa lỏng) đang từ vai trò “bổ sung” trở thành “nguồn cung chiến lược“. Với việc công suất điện khí theo Quy hoạch điện VIII dự kiến tăng gấp 4.3 lần vào năm 2030, trong khi các mỏ khí nội địa chủ lực đang suy giảm, hạ tầng LNG bước vào giai đoạn khai thác giá trị lớn.

HSC đặc biệt nhấn mạnh vào bước tiến mới của Tổng Công ty Khí Việt Nam (GAS) khi ký kết hợp đồng dài hạn 5 năm với Shell để cung cấp 0.4 triệu tấn LNG mỗi năm cho kho Thị Vải.

Đây là hợp đồng dài hạn đầu tiên, bảo đảm nguồn nhiên liệu cho các nhà máy điện Nhơn Trạch 3 và 4 vừa vận hành cuối năm 2025.

Việc giá LNG thế giới duy trì ở mức thuận lợi do nhu cầu từ Trung Quốc yếu đi là cơ hội vàng để GAS gia tăng sản lượng tiêu thụ cho cả nhóm khách hàng công nghiệp, tạo tiền đề cho việc tái định giá doanh nghiệp trong trung và dài hạn.

Triển vọng các nhóm doanh nghiệp niêm yết

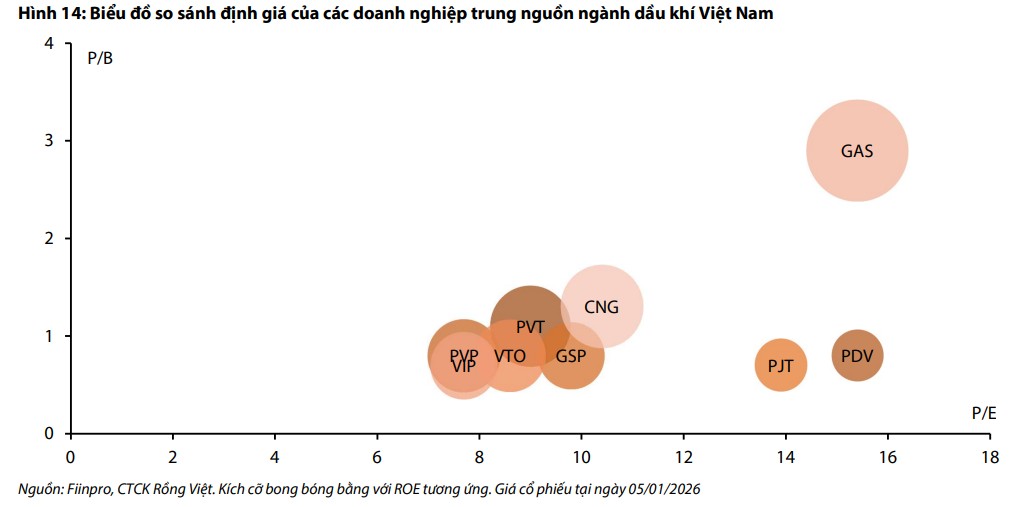

Nhóm doanh nghiệp vận tải bao gồm PVT, GSP, VIP hay VTO được dự báo sẽ duy trì lợi nhuận ổn định trong năm 2026. Mặc dù lợi nhuận có thể chịu áp lực so với đỉnh chu kỳ cước vận tải biển trước đó, nhưng việc đầu tư thêm đội tàu mới (như kế hoạch của VIP hay PVT) sẽ là động lực tăng trưởng cho giai đoạn sau 2026.

Đối với nhóm khí như GAS và CNG, câu chuyện đầu tư gắn liền với hạ tầng năng lượng quốc gia.

Với vị thế độc quyền trong phân phối khí và tiên phong trong hạ tầng LNG, GAS được HSC khuyến nghị tăng tỷ trọng với giá mục tiêu 74,000 VNĐ, xem đây là lựa chọn đầu tư dài hạn bền vững khi các dự án kho cảng như Sơn Mỹ hay Vũng Áng tiếp tục được đẩy nhanh tiến độ triển khai.

GAS: Sản lượng khí khô tăng trưởng ấn tượng và triển vọng từ hạ tầng LNG