Phân tích Doanh Nghiệp

KDH: Động lực tăng trưởng mạnh mẽ năm 2026 từ các quỹ đất đắc địa tại TP.HCM

-

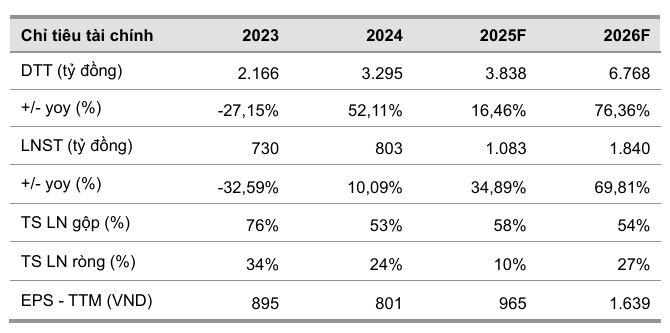

Kết quả & kế hoạch lợi nhuận: Năm 2025, KDH đạt hơn 1,000 tỷ đồng LNST; năm 2026 đặt mục tiêu 1,500–2,500 tỷ đồng, với động lực chính từ bàn giao dự án Gladia by the Waters và triển khai các dự án gối đầu.

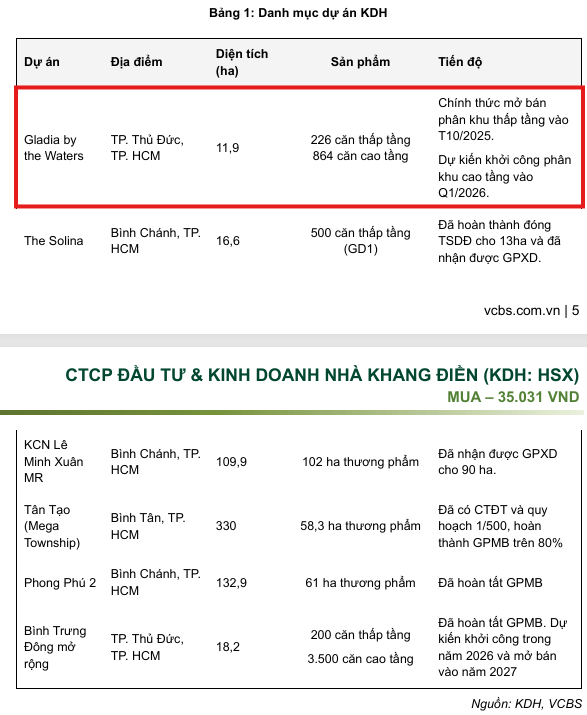

- Danh mục dự án trọng điểm: The Solina (16 ha, doanh thu tiềm năng ~7,000 tỷ đồng), Bình Trưng Đông mở rộng, cùng đại đô thị Tân Tạo 330 ha và KCN Lê Minh Xuân mở rộng 90 ha, tạo nền tảng tăng trưởng dài hạn.

-

Định giá & khuyến nghị: VCBS dự phóng LNST 2026 đạt 1,840 tỷ đồng, khuyến nghị MUA với giá mục tiêu 35,031 đồng/cp; Vietcap cũng khuyến nghị MUA với giá mục tiêu 48,500 đồng/cp, nhấn mạnh lợi thế quỹ đất sạch và chiến lược “xây xong mới bán

Theo báo cáo phân tích từ VCBS, Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền (KDH) đang bước vào chu kỳ tăng trưởng cao nhờ chiến lược tập trung vào các dự án trọng điểm tại TP.HCM.

Sau khi công bố kết quả kinh doanh sơ bộ năm 2025 với lợi nhuận sau thuế đạt hơn 1,000 tỷ đồng, doanh nghiệp đặt mục tiêu bứt phá trong năm 2026 với kế hoạch lợi nhuận dự kiến dao động từ 1,500 đến 2,500 tỷ đồng. Động lực chính cho sự tăng trưởng này đến từ việc bàn giao dự án Gladia và triển khai các dự án gối đầu quy mô lớn như The Solina và Bình Trưng Đông mở rộng.

Bàn giao dự án Gladia: Cú hích doanh thu từ quý 4/2025

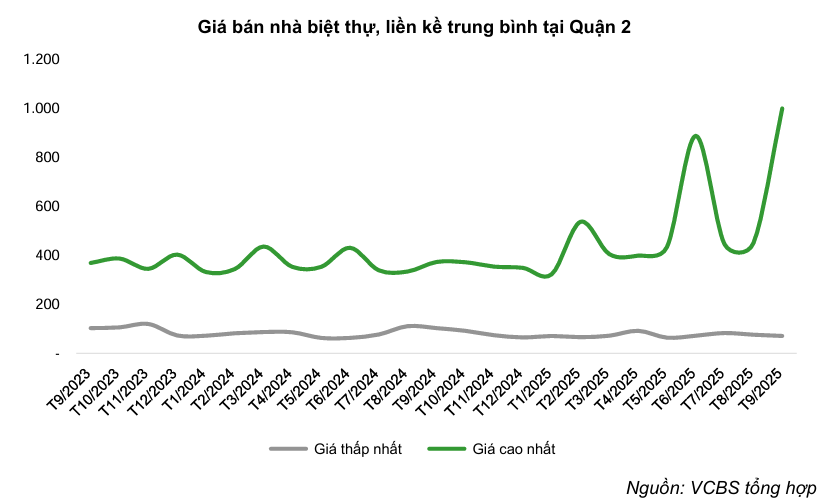

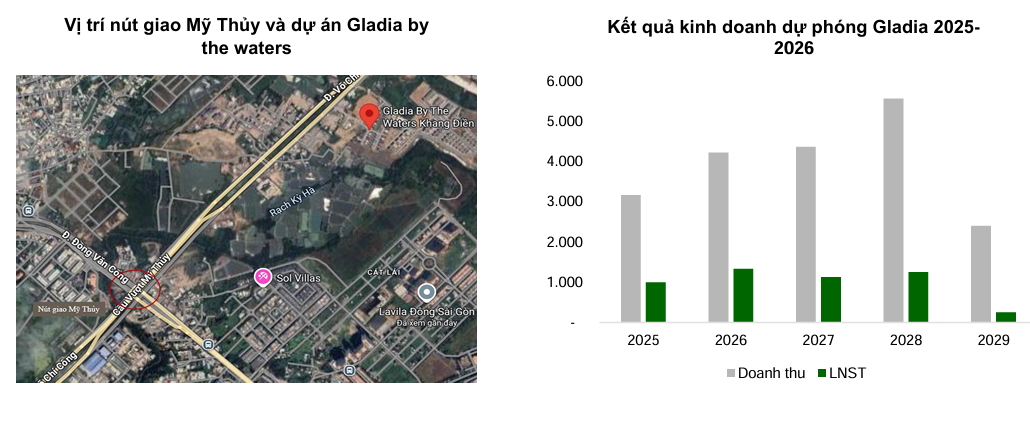

Dự án Gladia by the Waters (liên doanh với Keppel) đóng vai trò là trụ cột doanh thu của KDH sau khi dự án The Priva hoàn tất ghi nhận. Tận dụng đà tăng giá mạnh mẽ tại khu vực quận 2 và Thủ Đức, nơi giá bất động sản thấp tầng có lúc chạm ngưỡng 1 tỷ đồng/m2, KDH đã mở bán phân khu thấp tầng (The Emeria và The Clarita) với mức giá cạnh tranh từ 200 – 250 triệu đồng/m2.

VCBS kỳ vọng lợi nhuận sẽ được ghi nhận ngay từ cuối năm 2025 và kéo dài sang năm 2026. Ngoài ra, việc khởi công phân khu cao tầng vào quý 1/2026 sẽ đảm bảo dòng tiền gối đầu bền vững cho doanh nghiệp trong giai đoạn tiếp theo.

Khả năng thương mại của dự án còn được củng cố bởi sự hoàn thiện của hạ tầng giao thông khu vực, đặc biệt là nút giao Mỹ Thủy và đường Vành đai 2. Khi các trục đường Nguyễn Thị Định và Võ Chí Công được thông suốt, giá trị bất động sản tại Gladia dự kiến sẽ còn tiếp tục thăng hạng, hỗ trợ trực tiếp cho biên lợi nhuận của doanh nghiệp.

Các dự án gối đầu chiến lược: The Solina và Bình Trưng Đông mở rộng

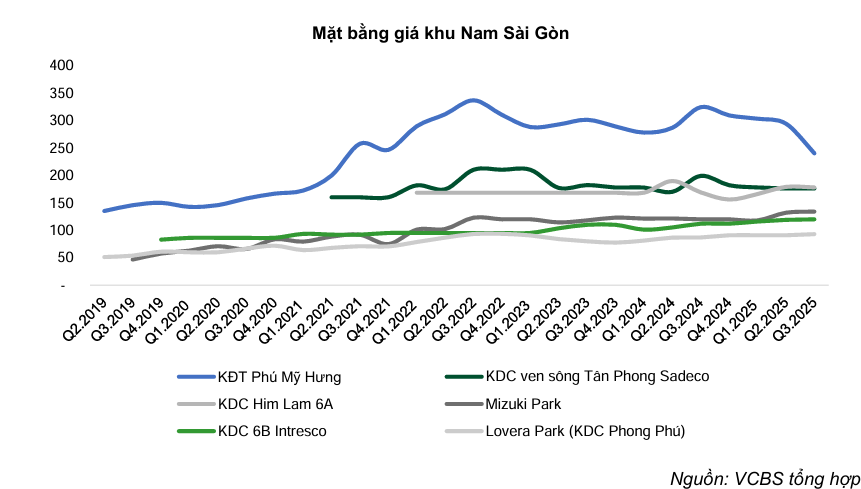

Giai đoạn 2026-2027, KDH tập trung nguồn lực vào các dự án tại các cửa ngõ chiến lược. Tại khu Nam TP.HCM, dự án The Solina (11A) với quy mô hơn 16 ha dự kiến mở bán vào cuối năm 2026.

Với tổng doanh thu tiềm năng ước tính 7,000 tỷ đồng, The Solina sở hữu lợi thế cạnh tranh nhờ mức giá hợp lý cho cả sản phẩm thấp tầng và cao tầng, đáp ứng nhu cầu ở thực của nhóm khách hàng trung – cao cấp trong bối cảnh hạ tầng khu Nam (Vành đai 3, Metro 3A) đang được đầu tư mạnh mẽ.

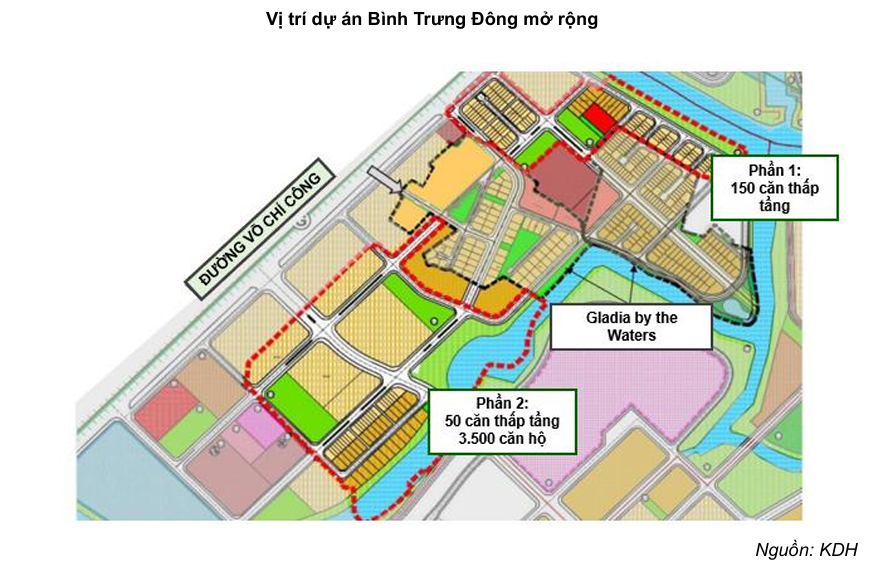

Song song đó, dự án Bình Trưng Đông mở rộng liền kề Gladia dự kiến khởi công vào năm 2026. Việc thừa hưởng hệ thống tiện ích đã hình thành từ các dự án trước đó giúp Bình Trưng Đông dễ dàng hấp thụ lượng khách hàng quan tâm đến khu vực phía Đông.

Chiến lược “xây xong mới bán” đặc trưng của KDH tiếp tục được áp dụng tại các dự án này, giúp doanh nghiệp tối ưu hóa giá bán và khẳng định uy tín về tiến độ bàn giao.

Kỳ vọng đột phá từ đại đô thị Tân Tạo và KCN Lê Minh Xuân mở rộng

Một trong những điểm nhấn đáng chú ý trong dài hạn của KDH là dự án khu dân cư Tân Tạo với quy mô 330 ha. VCBS kỳ vọng Nghị quyết 254/2025/QH15 có hiệu lực từ đầu năm 2026 sẽ là “chìa khóa” giúp tháo gỡ vướng mắc trong công tác giải phóng mặt bằng tại dự án này.

Nếu triển khai thành công, Tân Tạo sẽ là dự án đại đô thị hiếm hoi sát trung tâm TP.HCM, mang lại lợi thế vị thế và lợi nhuận khổng lồ cho doanh nghiệp. Ngoài ra, mảng bất động sản công nghiệp với KCN Lê Minh Xuân mở rộng cũng đã nhận giấy phép xây dựng cho 90 ha, hứa hẹn đóng góp nguồn thu ổn định.

Định giá và Khuyến nghị

VCBS dự phóng doanh thu năm 2026 của KDH đạt mức 6,768 tỷ đồng và lợi nhuận sau thuế đạt 1,840 tỷ đồng, tăng trưởng vượt trội so với năm 2025.

Với lợi thế sở hữu quỹ đất “sạch” tại các vị trí khan hiếm và nền tảng tài chính lành mạnh, KDH được đánh giá là cổ phiếu bất động sản có tính an toàn và tiềm năng sinh lời cao.

VCBS đưa ra khuyến nghị MUA cho cổ phiếu KDH với mức định giá hợp lý là 35,031 VND/cổ phiếu, dựa trên kỳ vọng vào sự phục hồi của thị trường bất động sản TP.HCM và năng lực triển khai dự án xuất sắc của ban lãnh đạo.

KDH: Vietcap kỳ vọng lợi nhuận bùng nổ trong 2 năm tới với loạt dự án.

So sánh quan điểm các CTCK về KDH

| Tiêu chí so sánh | Quan điểm của VCBS (15.1.2025) | Quan điểm của Vietcap (14.1.2025) |

| Dự phóng LNST 2026 | 1,840 tỷ VNĐ (Mục tiêu ban lãnh đạo chia sẻ 1,500 – 2,500 tỷ). | ~1,800 tỷ VNĐ (Tăng trưởng đột biến ~70% so với năm 2025). |

| Động lực tăng trưởng chính | Bàn giao phân khu thấp tầng Gladia (từ Q4/2025) và các dự án gối đầu (Solina, Bình Trưng Đông). | Dự án Gladia (riêng thấp tầng đóng góp 1,600 tỷ LN) và đẩy mạnh bán hàng tồn kho dự án cũ (500 tỷ LN). |

| Đánh giá dự án Tân Tạo | Kỳ vọng gỡ vướng pháp lý nhờ Nghị quyết 254/2025/QH15 để khởi công từ 2027. | Dự kiến khởi công 2027, là “siêu dự án” thay đổi hoàn toàn quy mô tài sản của doanh nghiệp. |

| Điểm nhấn chiến lược | Chiến lược “xây xong mới bán” giúp tối ưu giá và biên lợi nhuận gộp cao. | Sức mạnh từ liên minh ngoại (Keppel) giúp nâng tầm tiêu chuẩn và đảm bảo nguồn vốn. |

| Khuyến nghị | MUA | MUA |

| Giá mục tiêu | 35,031 VNĐ/cổ phiếu | 48,500 VNĐ/cổ phiếu |

Trên đồ thị, KDH có khả năng tạo đáy Shakeout (rũ bỏ) sau khi giảm xuống dưới giá 29,000 với thông tin siết tín dụng bất động sản gây hiểm lầm. Khả năng KDH có thể breakout đường trendline để tạo ra xu hướng tăng giá.