Phân tích Doanh Nghiệp

BAF: Mảng 3F bước vào giai đoạn “hái quả” và tham vọng 2.5 triệu heo thịt

-

Chiến lược 3F (Feed–Farm–Food): BAF đã hoàn thiện chuỗi khép kín, bước vào giai đoạn “hái quả” với mục tiêu nuôi và bán 2.5 triệu heo thịt/năm từ 2026, giảm rủi ro giá đầu vào và tăng biên lợi nhuận.

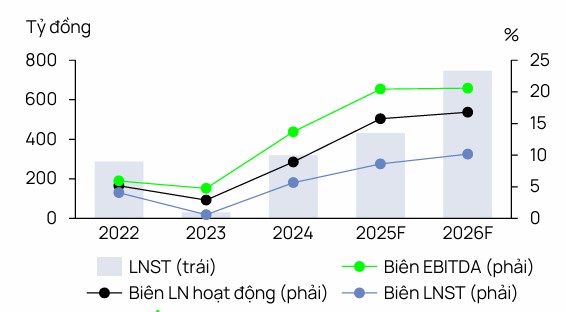

- Kết quả kinh doanh & triển vọng: Lợi nhuận 2025 tăng trưởng mạnh nhờ mở rộng hệ thống trang trại; Vietcap dự báo LNST 2026 đạt 1,200 tỷ đồng (+40% YoY), biên lợi nhuận gộp duy trì trên 20%.

-

Động lực dài hạn: BAF hướng tới trở thành doanh nghiệp chăn nuôi lớn nhất Việt Nam, tận dụng nhu cầu thịt heo ổn định, xu hướng tiêu dùng thực phẩm sạch, và khả năng xuất khẩu sang thị trường châu Á.

Theo báo cáo cập nhật từ Vietcap vào tháng 1/2026, Công ty Cổ phần Nông nghiệp BAF Việt Nam (BAF) đang khẳng định vị thế là một trong ba doanh nghiệp chăn nuôi heo hàng đầu Việt Nam. Sau giai đoạn chuyển đổi chiến lược từ 2020-2024, mảng 3F (Feed-Farm-Food) đã chính thức trở thành động lực tăng trưởng cốt lõi, thay thế dần mảng kinh doanh nông sản truyền thống.

Chuyển dịch cơ cấu và sự bứt phá của mô hình 3F

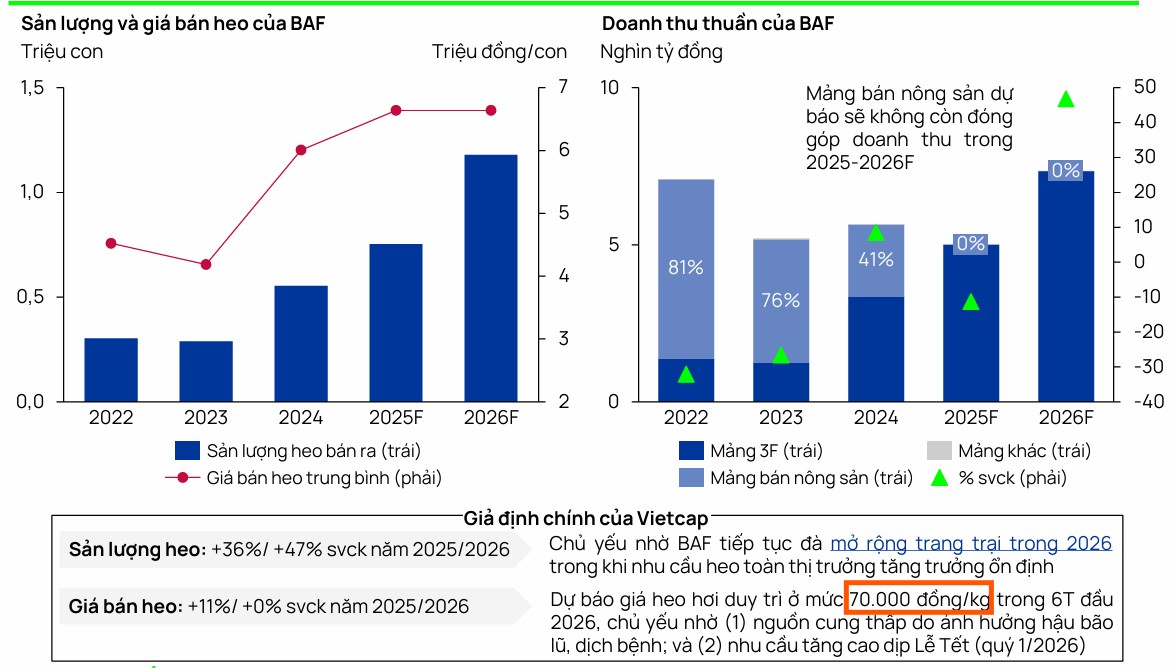

Trong giai đoạn 2020-2024, doanh thu thuần từ mảng 3F của BAF đã tăng trưởng ấn tượng gần 8 lần, đạt mức 3,300 tỷ đồng vào cuối năm 2024.

Sự dịch chuyển này giúp biên lợi nhuận gộp tổng hợp của công ty cải thiện rõ nét, từ mức 2% năm 2020 lên 11% năm 2024.

Vietcap kỳ vọng từ năm 2025, BAF sẽ ngừng hoàn toàn việc ghi nhận doanh thu từ mảng bán nông sản để tập trung nguồn lực tối đa cho chuỗi giá trị chăn nuôi khép kín.

Điều này có thể khiến tổng doanh thu năm 2025 giảm nhẹ 11% do hụt thu từ nông sản, nhưng sẽ tạo đà cho lợi nhuận sau thuế bùng nổ 73% vào năm 2026 khi các trang trại mới đi vào vận hành ổn định.

Mở rộng quy mô và cú hích từ dự án “nhà cao tầng”

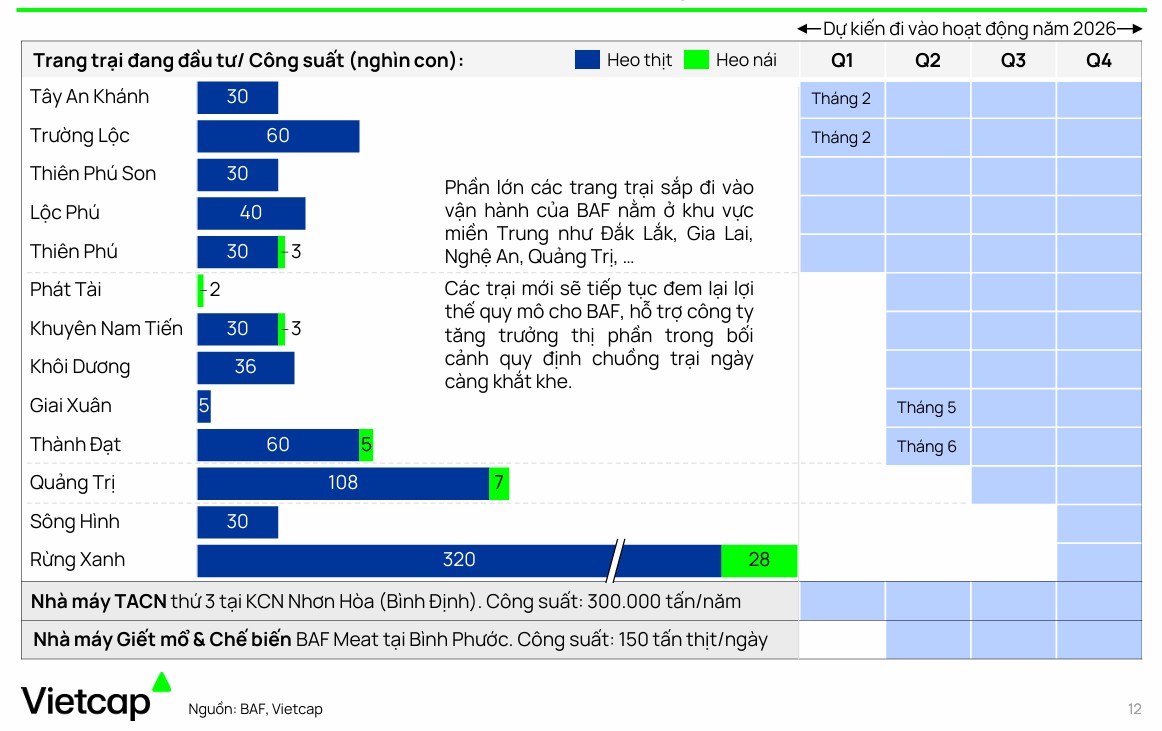

Năm 2026 được dự báo là năm bản lề trong việc mở rộng công suất của BAF với kế hoạch đưa vào hoạt động thêm 13 trang trại mới, nâng tổng công suất thêm khoảng 780,000 heo thịt và 48,000 heo nái.

Bên cạnh đó, việc khởi công nhà máy thức ăn chăn nuôi thứ 3 tại Bình Định và nhà máy giết mổ thứ 4 tại Bình Phước sẽ giúp hoàn thiện hạ tầng sản xuất.

Đặc biệt, chiến lược hợp tác với Tập đoàn Muyuan – đơn vị chăn nuôi lớn nhất Trung Quốc – để triển khai mô hình chuồng cao tầng tại Tây Ninh là điểm nhấn quan trọng.

Dự án này không chỉ tối ưu hóa diện tích từ 5-8 lần mà còn giúp BAF hướng tới mục tiêu đầy tham vọng: cán mốc 2.5 triệu heo thịt vào năm 2030 với tốc độ tăng trưởng kép (CAGR) sản lượng đạt 37% trong giai đoạn 2025-2030.

BAF: Lợi nhuận quý 3 bị ảnh hưởng bởi mưa bão, nhưng giá heo đang tăng trở lại

Triển vọng thị trường và dự báo tài chính

Vietcap dự báo sản lượng heo bán ra của BAF sẽ tăng trưởng mạnh mẽ lần lượt 36% và 47% trong hai năm 2025-2026.

Về mặt thị trường, giá heo hơi dự kiến duy trì ở mức cao, khoảng 70,000 đồng/kg trong nửa đầu năm 2026 do nguồn cung nội địa vẫn chịu ảnh hưởng hậu bão lũ và dịch bệnh, kết hợp với nhu cầu tiêu thụ lớn dịp Tết Nguyên Đán.

Nhờ giá bán neo cao và chi phí nguyên liệu thức ăn chăn nuôi ổn định, biên lợi nhuận ròng của BAF được kỳ vọng sẽ vượt ngưỡng 10% vào năm 2026.

Định giá và rủi ro đầu tư

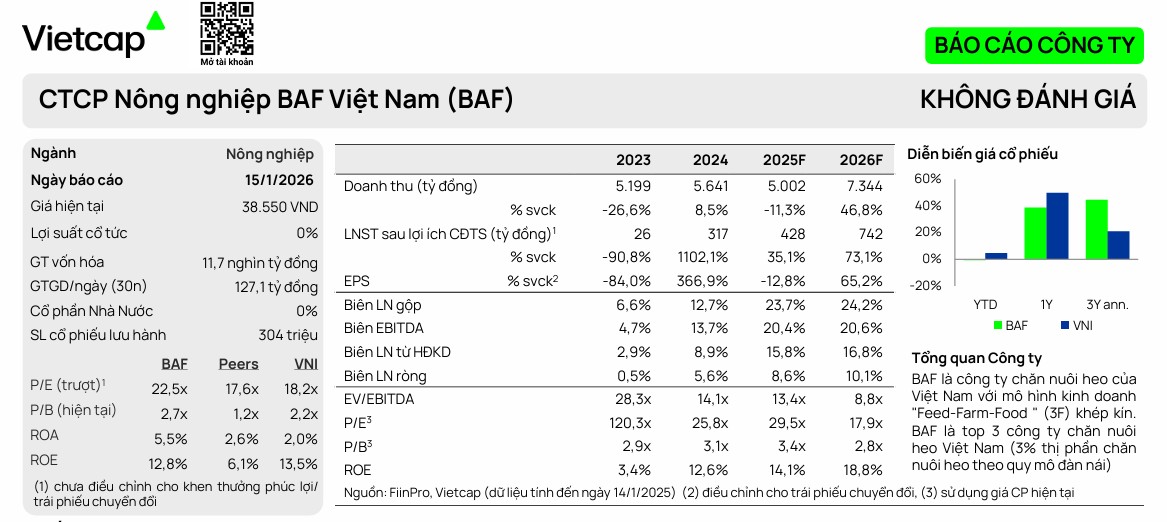

Vietcap dự báo LNST của BAF năm 2025 tăng 35% yoy, đạt 431 tỷ đồng, và tăng 73% trong năm 2026, đạt 746 tỷ đồng.

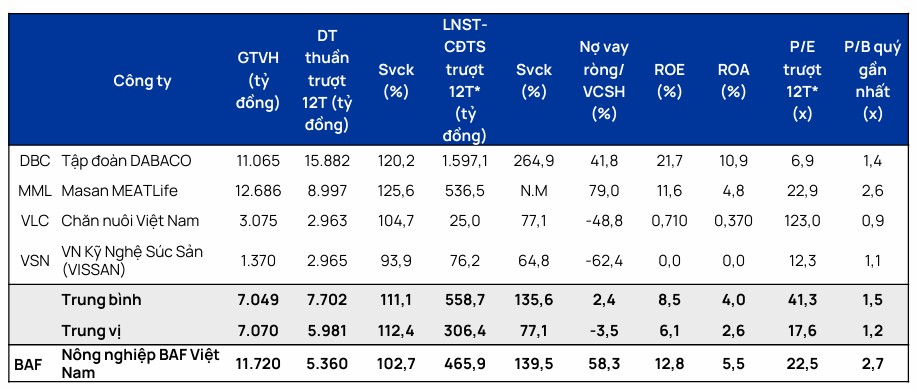

Hiện tại, BAF đang giao dịch ở mức P/E dự phóng cho năm 2026 là 17.9 lần (đã điều chỉnh cho trái phiếu chuyển đổi), mức định giá này được xem là hấp dẫn trong trung và dài hạn khi doanh nghiệp liên tục gia tăng thị phần.

Tuy nhiên, nhà đầu tư cần lưu ý một số rủi ro như biến động giá heo hơi thấp hơn dự kiến, ảnh hưởng của dịch tả heo châu Phi và mối quan hệ mật thiết với hệ sinh thái Tập đoàn Tân Long có thể phát sinh các vấn đề về quản trị hoặc xung đột lợi ích.

Elibook Team không khuyến nghị giao dịch đối với BAF, dù hiện nay RS của cổ phiếu này là 84, hoạt động tốt vượt trội trên thị trường. BAF hiện đang leo lên đỉnh mọi thời đại, và đã vượt qua điểm mua hợp lý của mẫu hình Hai Đáy (W) là 35,500 đồng. Không hề tốt để mua rượt đuổi BAF tại thời điểm này.